- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

- «Сбербанк страхование жизни» раскрыла доходность по ИСЖ за 2017 г.

- «Сбербанк» — Инвестиционные Программы Страхования Жизни и Здоровья, Расчет Стоимости, Страховой Случай | Официальный Сайт

- «Сбербанк Страхование» — Особенности Страхования Жизни и Здоровья

- Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

- Программа Стандартного Инвестиционного Страхования Жизни в «Сбербанке»

- Программа Купонного Инвестиционного Страхования Жизни в «Сбербанке»

- «Сбербанк Страхование» — Заявка на Расчета Стоимости Страховки Жизни и Здоровья

- Отзывы о Доходности в «Сбербанке» — Инвестиционное и Накопительное Страхование

- «Сбербанк» — Страховой Случай Жизни и Здоровья, Что Делать?

- «Сбербанк Жизнь» — Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

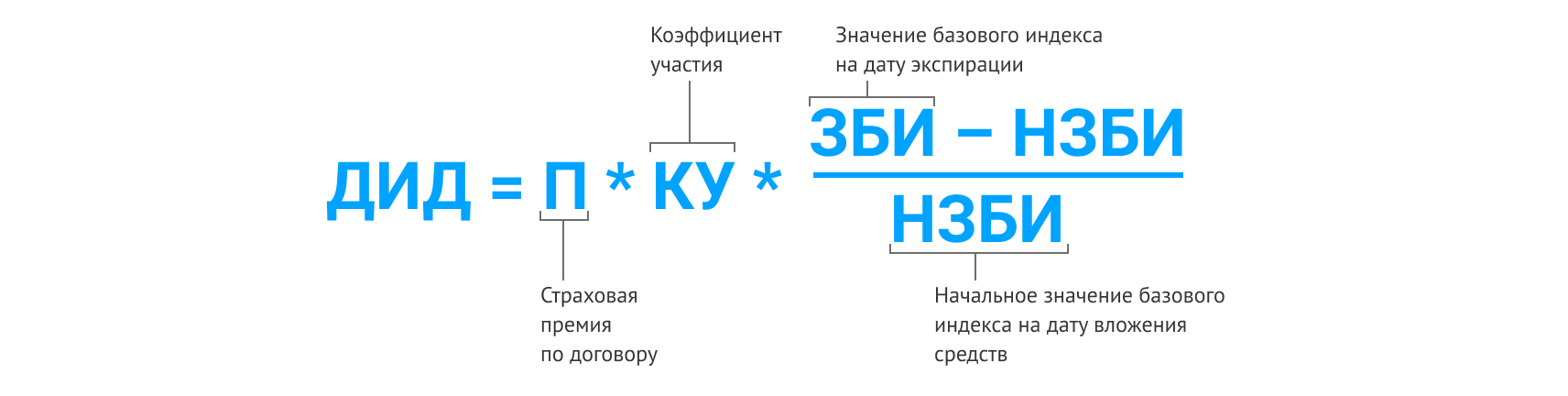

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник

«Сбербанк страхование жизни» раскрыла доходность по ИСЖ за 2017 г.

Страховая компания «Сбербанк страхование жизни» раскрыла доходность за 2017 г. по пяти основным стратегиям инвестиционного страхования жизни (ИСЖ), предлагаемых компанией. Эти пять стратегий выбрали в общей сложности около 80% клиентов страховщика по ИСЖ.

Эти данные «Сбербанк страхование жизни» предоставило АСН. Всего по итогам 2017 г. у компании 183 тыс. застрахованных по ИСЖ клиентов (у 395 человек в конце года истекли договоры страхования, 25% из них продлили их).

Самую высокую доходность получили клиенты, выбравшие инвестиционную стратегию «Новые технологии», – 37,5% годовых. Ее выбрали 17,7% клиентов страховщика по ИСЖ. Стратегия основана на акциях ведущих высокотехнологичных компаний мирового рынка, которые специализируются на IT, фармацевтике и др.

Вторая по величине инвестиционного дохода стратегия – «Рынок акций США»: доходность по ней составила 23,8% годовых. Ее выбрали лишь 0,5% клиентов «Сбербанк Страхования жизни» по ИСЖ. Эта стратегия ориентирована на акции ведущих компаний американской экономики.

Третьей по успешности стратегией ИСЖ компании в 2017 г. стала «Золото» с доходностью 9,9% годовых. Ее выбрали 13,7% клиентов страховщика по инвестиционному страхованию жизни. Она ориентирована на рост цен на золото.

Следующей по размеру инвестиционного дохода в 2017 г. стала стратегия «Глобальный фонд облигаций». Доходность по ней составила 6%. Стратегия основана на вложениях в диверсифицированный портфель инструментов с фиксированной доходностью на международном рынке (более 500 бумаг). Ее выбрали почти половина клиентов страховщика по ИСЖ (47,2%).

Наименее успешной стратегией по ИСЖ в «Сбербанк страхование жизни» стала «Продукты питания». Доходность по ней была отрицательной и составила -4,9%. Ее выбрали 0,7% клиентов компании по ИСЖ. Стратегия ориентирована на рост корзины товаров агросектора (пшеницы, сои и т.д.).

Как сообщили АСН представители компании, оставшиеся 20% клиентов «Сбербанк страхование жизни» по ИСЖ распределены между прочими стратегиями в незначительных долях. Это стратегии «Сырьевая корзина» (доходность – 10,6% годовых), «Глобальный нефтяной сектор» (8,6%), «Акции Сбербанка» (8,3%), «Недвижимость« (5,1%), «Индекс РТС» (0%).

Старший вице-президент Сбербанка и глава блока управления благосостоянием (в который входят страховые компании «Сбербанк страхование» и «Сбербанк страхование жизни») Александр Бондаренко отметил, что доходность по большинству стратегий ИСЖ компании в 2017 г. оказалась выше, чем по банковским депозитам.

«По рублевым депозитам доходность была 6-7%, в начале года – 8%. Единственная неудачная стратегия, что на мой взгляд, вполне закономерно (не может быть, чтобы все стратегии уходили в плюс), – это продукты питания. Ставка на то, что в долгосрочной перспективе компании, которые занимаются продуктами питания (речь идет о мировом рынке) будут расти опережающими темпами, пока не оправдалась», – сказал Бондаренко.

Директор группы рейтингов финансовых институтов АКРА Алексей Бредихин отметил, что 2017 г. был сравнительно успешным для клиентов страховой компании. «По нашей оценке, средневзвешенный доход на взнос составляет от 10% до 14%. Эти показатели существенно превышают доходность депозитов», – сказал он.

Напомним, «Сбербанк страхование жизни» стала крупнейшим страховщиком жизни по итогам 2017 г., а также заняла второе место по сборам (102 млрд р.). Объем премии, собранной компанией по инвестиционному страхованию жизни, в 2017 г. составил 63,5 млрд р. По словам Александра Бондаренко, в 2018 г. компания планирует удвоить сборы по инвестиционно-накопительным продуктам. При оптимистичном сценарии рост будет в 2,5 раза, добавил он.

Как уже сообщало АСН, средняя доходность по всем договорам инвестиционного страхования жизни, заключенным компанией, составила 9% в 2017 г.

Источник

«Сбербанк» — Инвестиционные Программы Страхования Жизни и Здоровья, Расчет Стоимости, Страховой Случай | Официальный Сайт

В современных условиях инвестиционные и накопительные программы страхования жизни становятся все более популярными среди граждан. Один из лидеров этого рынка – компания «Сбербанк страхование жизни». Организация предоставляет своим клиентом большое разнообразие страховых программ, дающих возможность не только застраховать свою жизнь, но и заработать.

«Сбербанк Страхование» — Особенности Страхования Жизни и Здоровья

В первую очередь необходимо обратить внимание на саму компанию. «Сбербанк страхование жизни» входит в одноименную группу, которой принадлежат 100% акций страховщика. Организация специализируется на рисковом, накопительном и инвестиционном страховании жизни своих клиентов.

В последние несколько лет страховщик уверенно развивается и растет. Прямое свидетельство этого – рост страховых сборов на 83% за один только 2018 год. На данный момент услугами организации пользуется более 9 миллионов россиян. Положительно оценивают роботу страховщика и рейтинговые агентства (текущая оценка «Эксперт РА» – «ruAAA»).

Среди особенностей оформления полиса в «Сбербанк страхование жизни» можно выделить:

- Большое разнообразие инвестиционных и накопительных программ.

- Разделение средств клиента на две части, благодаря чему возврат денежных знаков гарантирован, вне зависимости от условий рынка.

- Возможность получения налогового вычета и других льгот.

- Большое количество отделений. Поскольку оформить продукты можно в любом офисе «Сбербанка», услуга доступна во всех регионах страны.

- Возможность не только заработать, но и защитить материальное положение своей семьи на случай смерти (деньги будут выплачены родственникам застрахованного лица).

- Инвестирование средств, вложенных клиентом, через международные фонды.

Инвестиционные Программы в «Сбербанке» — Страхование Жизни и Здоровья

Классические инвестиционные программы страхования жизни работают следующим образом:

- Клиент страховой организации покупает страховой продукт и вкладывает свои средства.

- Специалисты компании используют их для инвестирования.

- По истечении срока действия договора клиенту возвращаются вложенные им средства, а также дополнительный доход (при наличии).

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

На данный момент в компании можно оформить страхование по следующим программам:

Между этими продуктами есть разница. Следует разобраться в особенностях каждого вида страхования.

Программа Стандартного Инвестиционного Страхования Жизни в «Сбербанке»

Стандартная программа инвестиционного страхования. Средства, вложенные клиентом, делятся на две части. Первая – гарантированный фонд. Эти деньги никуда не вкладываются, соответственно, риска их потери нет.

Вторая часть – инвестиционный фонд. Эти средства инвестируются в разнообразные проекты, благодаря чему пользователь сможет не только вернуть вложенные средства, но также и получить доход.

Основные параметры программы выглядят следующим образом:

- Срок действия договора страхования – от 3 до 7 лет.

- Присутствует возможность использовать налоговый вычет.

- Выплаты, связанные со смертью застрахованного лица, не облагаются налогами.

- В случае гибели застрахованного лица возможно получение его родственниками до 200% от вложенной суммы, а также дополнительного инвестиционного дохода (если таковой имеет место).

- Присутствие дополнительных опций, упрощающих процесс управления вложенными средствами.

Благодаря гибким условиям управления базовым активом, клиент страховой организации может не только использовать текущий инвестиционный доход для пополнения гарантированного фонда, но также и зафиксировать его (нивелирует риск потери вырученных средств) и вывести часть средств (подобные опции предварительно прописываются в договоре).

Программа Купонного Инвестиционного Страхования Жизни в «Сбербанке»

Как и в предыдущем случае, клиенту гарантируется полный возврат вложенной суммы. Более того, по этой программе также можно получить дополнительный доход, предусмотрено страхование жизни клиента с выплатой компенсации его родственниками (при наступлении страхового случая).

Главное отличие данной программы от обычного инвестиционного страхования – возможность получения ежегодного дохода.

![]()

Эта программа работает следующим образом:

- Клиент вносит средства в страховую компанию.

- Полученная сумма делиться на две части: инвестиционный и гарантированный купоны.

- Дивиденды с инвестиционного купона выплачиваются каждый год при условии, что как минимум два актива из числа базового актива стоят дороже, нежели на момент оформления.

«Сбербанк Страхование» — Заявка на Расчета Стоимости Страховки Жизни и Здоровья

«Сбербанк страхование жизни» позволяет своим клиентам оформлять страхование в дистанционном режиме. Однако это не касается программ инвестиционного и накопительного страхования. Для приобретения продуктов из этой сферы нужно сделать следующее:

- Найти ближайший офис «Сбербанка» (страховое подразделение компании имеет отделение только в Москве).

- Посетить филиал банка и обратиться к одному из менеджеров.

- Подобрать программу страхования и параметры договора.

- Подписать договор страхования.

- Оплатить продукт (внести всю сумму или только часть, в зависимости от конкретной программы).

Отзывы о Доходности в «Сбербанке» — Инвестиционное и Накопительное Страхование

Поскольку большая часть программ этой сферы рассчитаны на долгий срок, на данный момент отзывов о выплате средства мало. Среди положительных моментов, выделяемых пользователями:

- Получение всех вложенных средств после окончания срока действия договора.

- Вывод дополнительной прибыли после наступления страхового случая «дожитие».

- Качественное обслуживание клиентов («Сбербанк Премьер»).

Соответственно, у пользователей есть положительный опыт получения выплат после окончания срока действия договора. Между тем, многие граждане столкнулись со следующими проблемами:

- Введение в заблуждение во время заключения договора.

- Сложности с получением средств при преждевременном расторжении договора.

- Затягивание выплаты дохода по инвестиционным программам.

- Частое отсутствие дополнительного инвестиционного дохода (следует учесть, что этот параметр напрямую зависит от поведения рынка, а не от страховщика).

- Проблемы с получением налогового вычета, нежелание компании разбираться в проблемных ситуациях, перенаправление клиентов в фискальную службу.

«Сбербанк» — Страховой Случай Жизни и Здоровья, Что Делать?

Страховой случай – основание для получения денежных выплат. Чтобы не потерять средства, важно действовать правильно. При наступлении страхового случая нужно сделать следующее:

- Проверить, подпадает ли случившееся под условия заключенного договора.

- Собрать документы, которые понадобятся для получения выплат.

- Передать собранные бумаги в отделение банка или направить их в офис страховой компании (Москва, улица Шабаловка, дом 31Г).

Потребуются следующие бумаги:

- заявление на получение денежной выплаты (можно скачать на официальном сайте страховщика);

- страховой полис (копия);

- паспорт (копия);

- документальные свидетельства наступления страхового случая (к примеру, медицинская справка).

Перечень страховых случаев четко определен компанией. Он прописывается в каждом договоре, заключаемом с клиентами «Сбербанк страхование жизни». Основные причины для возмещения денежных средств:

- дожитие до конца срока действия договора;

- потеря трудоспособности, получение 1 или 2 группы инвалидности;

- смерть, в том числе из-за несчастного случая.

В случае подключения к договору дополнительных опций получить средства также можно будет при госпитализации из-за несчастного случая, гибели в транспорте, диагностировании особо опасных заболеваний.

«Сбербанк Жизнь» — Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

И депозиты, и ИСЖ/НСЖ обладают своими положительными и отрицательными сторонами. Однако, если взвесить все за и против, то можно сделать ряд выводов:

- При оформлении ИСЖ/НСЖ дополнительно страхуется жизнь и здоровье клиента. Если с ним что-то случиться, его родственники (или он сам) смогут получить не только внесенную сумму и инвестиционный доход, но также и дополнительную денежную компенсацию. В случае с депозитами подобного нет.

- Все программы, перечисленные выше, предусматривают возможность пополнения счета за счет страховой компании, если клиент потеряет возможность делать это самостоятельно. Банки подобного не предлагают.

- Инвестиционный доход от программ страхования может быть выше, нежели процентная ставка по депозитам. Однако в данном случае все зависит от конкретной ситуации, поскольку ДИДа может не быть вовсе.

- В комплексе с основной программой страхования часто предоставляются дополнительные услуги, как-то: бесплатные консультации врача, оплата дорогостоящего лечения, консультант по образовательным программам. Клиенты банков лишены подобного.

Соответственно, программы накопительного и инвестиционного страхования жизни выглядят привлекательней, нежели обычные банковские депозиты. Однако эти продукты рассчитаны на получение прибыли в будущем. Если же нужно вложить средства на 2-3 года, больше подойдут депозитные предложения банков.

Источник