- Доходность по инвестициям евробонды

- Доходность еврооблигаций и список самых надежных облигаций в обращении

- Небольшое вступление

- Доходность актуальных облигаций в обращении

- Государственные

- Корпоративные еврооблигации

- Ложка дегтя в бочке меда

- Евробонды простыми словами — 10 вопросов и ответов про еврооблигации

- Что такое евробонды простыми словами?

- Как работают еврооблигации

- Сколько стоит 1 еврооблигация

- Как зарабатывать на евробондах

- Сколько можно заработать

- Выгодно ли покупать евробонды

- Где посмотреть список доступных для покупки еврооблигаций

- Можно ли покупать еврооблигации на ИИС

- Где можно купить еврооблигации

- Налогообложение еврооблигаций для физических лиц

Доходность по инвестициям евробонды

Чтобы защитить свои сбережения от колебаний курса рубля, можно разделить свои накопления на 3 части и распределить их по валютам: доллар, евро и рубль. Но деньги, которые лежат «под матрасом», съедает инфляция. Нужно искать другие варианты.

Банки предлагают ставки по валютным вкладам от 0,1% — такая ставка не покрывает даже инфляцию. Прочитайте нашу статью: мы расскажем, что такое еврооблигации и как с их помощью зарабатывать в валюте до 4%.

Еврооблигации (евробонды) — долговые ценные бумаги с фиксированной доходностью, которые торгуются на международном фондовом рынке. По сути, это те же самые облигации, но они выпускаются в валюте, отличной от валюты государства, где находится заёмщик.

Еврооблигации могут выпускать правительства стран, крупные компании, банки и международные организации.

Еврооблигации не связаны с валютой евро, а называются так, потому что изначально обращались только на территории Европы. Например, российские компании Газпром, Сбербанк или Лукойл могут выпустить еврооблигации с большим сроком погашения, номинированные в долларах или фунтах стерлингов.

Как и любые другие облигации, еврооблигации могут быть:

- краткосрочными (погашение до 1 года);

- среднесрочными (1-10 лет);

- долгосрочными (от 10 лет).

У еврооблигаций могут быть разные формы выпуска:

- бескупонные — инвестор получает доход за счёт того, что покупает облигацию по цене ниже номинала;

- с фиксированной или плавающей процентной ставкой купона;

- конвертируемые, то есть с правом обмена на акции или другие облигации эмитента.

Высокая валютная доходность. Доходность таких крупных компаний, как Роснефть, Внешэкономбанк, Евраз, достигает 4%.

Купонный доход еврооблигаций Минфина РФ, муниципальных и субфедеральных образований не облагается НДФЛ. На доход по корпоративным еврооблигациям придётся заплатить 13% налог.

Еврооблигации можно продать без потери накопленных процентов в любой рабочий день без существенных ограничений.

Еврооблигация — защита от обесценивания национальной валюты , в нашем случае рубля. Поскольку ценная бумага номинирована в валюте другой страны и доход получается в ней же, инвестор страхует себя от резких колебаний курса.

Еврооблигация — надёжный инструмент. Надёжность обусловлена как статусом эмитентов, так и стратегией размещения на различных рынках.

Доход по еврооблигациям заранее известен. Инвестор может рассчитать купонный доход и доход погашения облигации по номиналу до покупки.

1. Инвесторы могут покупать через брокера только те еврооблигации, которые признаны ценными бумагами в соответствии с федеральным законом. Такие долговые бумаги имеют идентификационные номера ISIN и CFI. Но российские регуляторы не властны над еврооблигациями, выпущенными в США.

2. Еврооблигации могут размещаться одновременно на нескольких биржах или рынках.

3. По еврооблигациям допускается двойная деноминация — по желанию инвестора выплата купонного дохода может осуществляться в разных валютах.

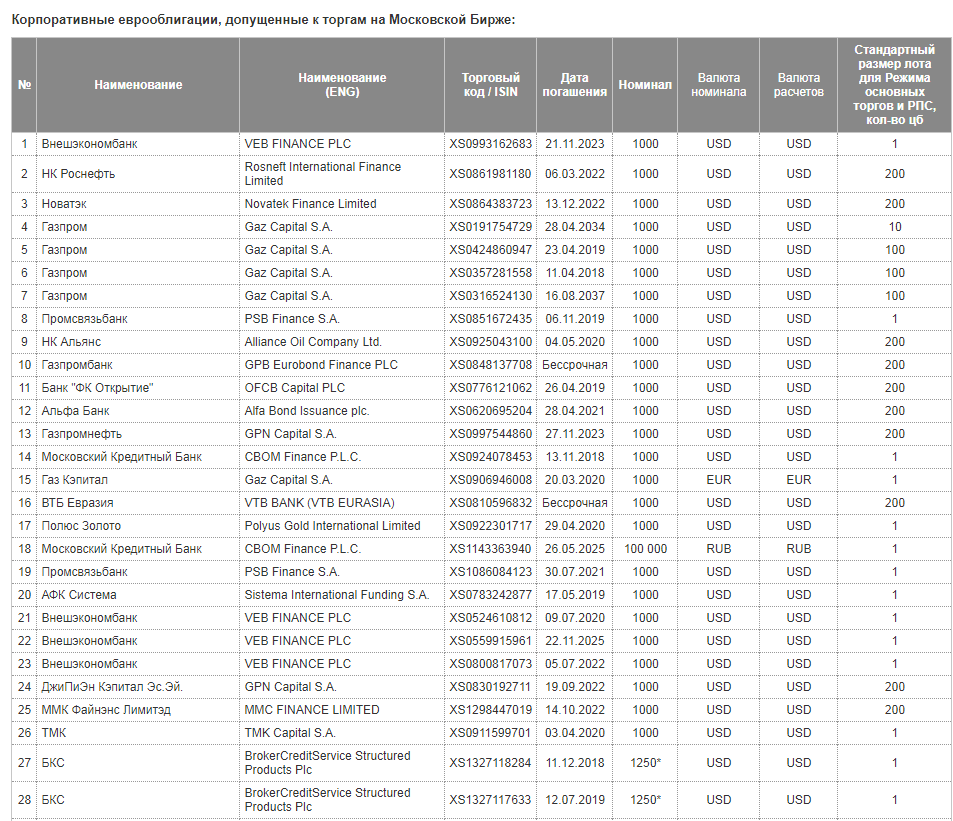

4. Все еврооблигации российских эмитентов котируются на Московской Бирже. В листинге бумаг вы можете посмотреть наименование эмитента, сроки погашения, минимальные суммы входа и т.д.

5. Рынок еврооблигаций не подконтролен ни одному государству мира. Контроль возложен на организацию ISMA (Ассоциация рынков международных ценных бумаг).

6. Курс валюты, в которой номинирована облигация, может снизиться.

1. Еврооблигация — это облигация, которая выпускается в валюте, отличной от валюты государства, где находится заёмщик.

2. На еврооблигациях можно заработать на изменении цены, росте курса валюты или получать купонный доход.

3. Купонный доход еврооблигаций, эмитентом которого является Минфин и другие государственные структуры, не облагается НДФЛ.

4. Еврооблигация — защита от обесценивания национальной валюты, в нашем случае рубля. Поскольку ценная бумага номинирована в валюте другой страны и доход получается в ней же, инвестор страхует себя от резких колебаний курса.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Источник

Доходность еврооблигаций и список самых надежных облигаций в обращении

Приветствую! Аналитики и брокеры рекомендуют еврооблигации как надежный актив для вложений. На фоне сумасшедшей волатильности на всех российских рынках (с конца 2014 — начала 2015 гг.) евробонды, действительно, выглядят приличней многих активов.

Их надежность не уступает надежности банковских вкладов, а доходность даже чуть выше. Подкупает и валютная диверсификация, и выплата купона два раза в год, и обязательное погашение в конце срока.

У евробондов всего один, зато серьезный минус – низкая ликвидность. Продать их в любой момент, как обещает реклама, не получится. Спрос на еврооблигации в России невелик. Будьте готовы к тому, что купленную ценную бумагу придется держать у себя до погашения.

Сколько принесут инвестору евробонды, купленные в конце 2016 года? Итак, еврооблигации доходность и обзор рынка.

Небольшое вступление

Напомню, что еврооблигации – долговые ценные бумаги, которые выпускаются за пределами страны-эмитента не в национальной валюте (чаще всего, в долларах или евро). Физические лица могут получить доступ к облигациям только через брокера.

Стандартный лот на рынке еврооблигаций составляет $500 000. Но на Московской бирже многие евробонды торгуются по $1000, минимальным лотом в одну облигацию.

Что нужно знать о доходности облигаций?

- Чем выше доходность – тем выше риск дефолта эмитента. Это правило, из которого не бывает исключений. Анализируя евробонды, обращайте внимание на их кредитный рейтинг

- В отличие от инвестиций в акции, доходность евробондов всегда известна заранее. Во всяком случае, ее купонная составляющая

- Доход от вложений в евробонды состоит из двух частей: купонный доход (деньги поступают на счет два раза в год) и изменение цены самой еврооблигации (если она была куплена дешевле номинала)

Доходность актуальных облигаций в обращении

Государственные

В обращении на конец ноября 2016 года находится тринадцать выпусков гособлигаций в иностранной валюте. Между собой они различаются номиналом, сроком погашения и купонными выплатами.

Номинал облигации «Россия-2017» составляет $200 000 (сейчас ее можно купить за 99,7442% от номинальной цены). Фиксированный купон в размере 3,25% годовых выплачивается дважды в год.

Евробонды серии «Россия-2030-11т» погашаются в 2030 году. А номинал одной ценной бумаги составляет $1. Сейчас облигация продается за 118,626% от номинала.

Еврооблигации на общую сумму $354,7 млн. были выпущены в обращении еще в 2004 году для урегулирования задолженности бывшего СССР перед иностранными финансовыми институтами и коммерческими банками. До конца срока погашения ставка купона зафиксирована на уровне 7,5% годовых.

Корпоративные еврооблигации

Разница в доходности корпоративных облигаций может составлять больше 10% годовых. Чем надежней и «государственней» компания, тем меньше она готова платить владельцам своих облигаций.

К примеру, доходность евробондов «Банк ВТБ-40-2018-евро» в швейцарских франках установлена на уровне 2,9% годовых. И это все равно больше, чем ставки по валютным депозитам в том же банке. Номинал облигации составляет 5000 швейцарских франков. Евробонды этой серии погашаются в мае 2018 года.

Еще одна низкодоходная еврооблигация – евробонд серии «Газпром нефть-04-18-евро» номиналом 1000 евро. Купон в размере 2,933% годовых выплачивается один, а не два раза в год. Ценная бумага погашается в конце апреля 2018 года.

Среднюю доходность в диапазоне от 5% до 10% годовых предлагает уже гораздо больше эмитентов.

Тот же Газпром обещает купонный доход в размере 7,288% годовых по выпуску «Газпром-18-2037-евро». Номинал облигации составляет всего $1000, а погашаются евробонды в середине 2037 года (период обращения составляет 30 лет).

Облигации «Лукойл-05-2022-евро» того же номинала обещают доходность на уровне 6,656% годовых (купон выплачивается дважды в год). Евробонды погашаются в июне 2022 года.

Доходность сберовских еврооблигаций «Сбербанк-09-2021-евро» еще ниже – 5,717% годовых. Номинальная стоимость составляет те же $1000. Погашаются евробонды от Сбербанка в июне 2021 года.

И, наконец, компании-эмитенты с доходностью облигаций свыше 10% годовых.

Банк «Финансовая Корпорация Открытие» в 2012 году выпустил в обращение еврооблигации «БанкФКОткрытие-08-2019-ев» с погашением в апреле 2019 года. Размер купона составляет 10% годовых. Купить евробонды можно за 75,986% от номинальной цены (номинал составляет $1000).

Промсвязьбанк выплачивает владельцам своих облигаций «Промсвязьбанк-11-21-евро» купонный доход в размере 10,5% годовых. Номинал евробондов стандартный, дата погашения – 30 июля 2021 года.

Самым «щедрым» эмитентом оказался Тинькофф. Купонная доходность по его евробондам «Тинькофф Банк-04-2018-евр» составляет рекордные 14% годовых с выплатой два раза в год. Номинал ценной бумаги — $1000, погашается она в июне 2018 года.

Хочу отметить, что еврооблигации российских эмитентов номинируются не только в долларах США. Попадаются предложения и в евро, и в швейцарских франках, и в австралийских долларах, и в китайских юанях, и в британских фунтах.

Номинал корпоративных евробондов может быть самым разным: от $1 за облигацию до $500 000. Но чаще всего номинальная стоимость отечественных евробондов составляет $1000.

Ложка дегтя в бочке меда

Напоследок я хотел бы напомнить о рисках, которые неизбежны даже при консервативном инвестировании.

Инвестируя в еврооблигации, учитывайте два вида риска:

Риск в том, что компания-эмитент и его гаранты не смогут исполнить свои обязательства перед кредиторами. Другими словами, не выкупят еврооблигацию в положенный срок по номинальной цене. Или перестанут выплачивать купонный доход (что тоже обидно).

Этот риск касается тех, кто продает ценную бумагу до момента погашения. Если рыночная цена еврооблигации окажется ниже номинальной, инвестор потеряет часть денег, вложенных в нее при покупке.

Рыночный риск можно не принимать во внимание, если Вы планируете купить и держать еврооблигацию до момента погашения. Эмитент обязан выкупить ценную бумагу в заявленный срок и по номинальной цене.

Мое мнение. Несмотря на отдельные недостатки, евробонды все же надежней рублевых облигаций российских компаний. Ведь их обращение и выпуск регламентируются международными институтами. Главное, помнить о том, что не все бумаги ликвидны.

А какие еврооблигации кажутся привлекательными Вам?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

Источник

Евробонды простыми словами — 10 вопросов и ответов про еврооблигации

Вы слышали про еврооблигации или евробонды? А знаете что это такое и зачем они нужны? Сколько можно заработать и сколько денег нужно для покупки? Где выгодно купить. Из статьи вы узнаете все главные вопросы о евробондах. Что, как, зачем и сколько. Простыми словами, только самое основное. И конечно же с примерами.

Что такое евробонды простыми словами?

Еврооблигации (или евробонды) — долговые ценные бумаги, номинированные в иностранной валюте (в основном в долларах) для эмитента.

Эмитент — это компания или государство, выпускающее еврооблигации.

Например, у Газпрома есть долговые обязательства (облигации) в рублях и долларах. По вторым компания выплачивает держателям доход именно в долларах. Вот именно они и будут считаться еврооблигациями.

А если, например компания Facebook захочет выпустить облигации в рублях, юанях или фунтах, то для нее они будут евробондами.

Как работают еврооблигации

Эмитент (компания или государство) выпускают еврооблигации. Для привлечения заемных средств. Цели у компании могут быть разные: развитие бизнеса, финансирование новых и текущих проектов, даже закрытие временных финансовых проблем.

Инвесторы покупают бумаги и получают фиксированные выплаты (обычно 1-2 раза в год).

Если простым языком, покупая евробонды, вы даете компании деньги в долг на определенное время. Взамен получаете ежегодную заранее известную прибыль. И в конце срока жизни облигации — основную сумму займа.

Основные параметры еврооблигаций абсолютно такие же как и у обычных долговых бумаг.

Номинал — стоимость одной бумаги.

Купонный доход — размер выплаты держателю облигаций. Сколько денег (или процентов) эмитент выплачивает заемщикам в год на одну еврооблигацию.

Дата погашения — срок жизни облигации. До какой даты эмитент будет выплачивать купонный доход и вернет номинал облигации.

Рыночная цена — текущая стоимость на рынке. Она может отличаться от номинальной. Как в большую, так и меньшую сторону. Если наблюдается повышенный спрос на еврооблигации, то они начинают расти в цене. При этом купонный доход не изменяется.

Текущая доходность — годовая прибыль в процентах, в зависимости от рыночной стоимости облигации.

Пример. Номинальная стоимость облигации — $1 000. Купонный доход 10% годовых или 100 долларов. Это очень хорошо. И многие захотят купить себе такую облигацию. И ее рыночная стоимость начинает расти. 1100, 1200, 1300 и так далее. Но купонный доход остается фиксированный. Компания как платила 100 долларов в год, так и платит.

Но прибыль в процентах будет снижаться. Покупатели же вкладывают больше средств (чем первоначальная стоимость в 1 тысячу) и отдача от капитала будет меньше: 9, 8, 7% годовых.

То есть, если купить облигацию за $1 200. С нее вы получаете 100 долларов по купону, то текущая доходность составит — 8,33% годовых.

Доходность к погашению — среднегодовая прибыль в процентах, если держать облигации до полного погашения. За сколько бы вы не купили облигацию (по рыночной цене) — при погашении эмитент выплатить вам номинальную стоимость.

Из примера выше. Если срок погашения купленной за 1 200 облигации составит всего 1 год, то вы будете в убытке. Через год вы получите купонный доход — 100 долларов и номинал облигации — 1000. Итого 1100 долларов. Чистый убыток — $100.

При сроке погашения 10 лет — купонные выплаты составят 1 000 долларов + номинал 1 000. Итого вы получите за 10 лет чистой прибыли в 800 долларов. Что соответствует примерно доходности в 7% годовых.

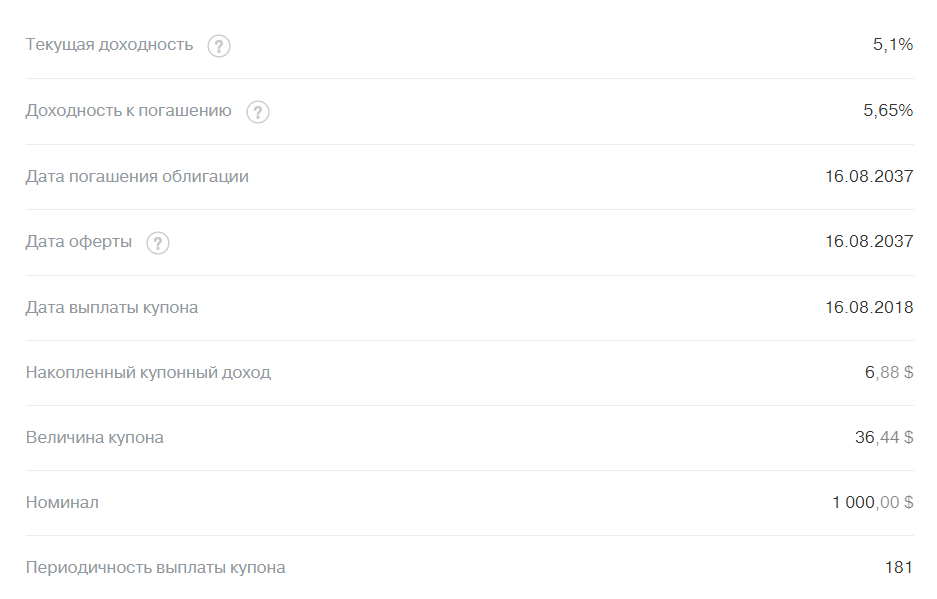

Самостоятельно рассчитывать доходности не нужно. Вся информация уже есть. Инвесторам остается только выбрать подходящие варианты вложений исходя из процентов доходности.

Обычно это выглядит вот так (на примере евробондов Газпром GAZPR-37).

Как правило, чем ближе срок до погашения еврооблигаций, тем меньше разница между номинальной и рыночной стоимостью.

Сколько стоит 1 еврооблигация

Минимальная стоимость одного евробонда — 1 тысяча долларов. Но здесь есть один нюанс.

Многие еврооблигации торгуются только лотами. 1 лот может состоять из 100-200 бумаг. В итоге сумма, необходимая для покупки этого пакета вырастает до 100-200 тысяч долларов.

Ранее в основном все евробонды имели минимальный порог входа от 100 тысяч долларов. Но с 2015 года Московская биржа разрешила дробить лоты. И сделала покупку евробондов доступной для широкого круга инвесторов.

Не обязательно иметь тысячу долларов, чтобы инвестировать в еврооблигации. В некоторых случаях достаточно всего несколько тысяч рублей.

Но об этом чуть ниже.

Как зарабатывать на евробондах

Прибыль формируется по двум направлениям:

- Купонные выплаты держателям облигаций. Пока вы владеете ценной бумагой — вы получаете заранее известную прибыль.

- От спекулятивной торговли. За счет роста котировок или изменения рыночной стоимости евробондов.

Учитывая, что долговой рынок является низковолатильным, в отличии от акций, спекуляции не очень прибыльны. Котировки облигаций не сильно меняются со временем. Основная масса инвесторов (а в их числе банки, пенсионные фонды, инвестиционные и управляющие компании) покупают бумаги именно для получения фиксированной доходности в виде купонов.

Сколько можно заработать

Доходность евробондов в первую зависит от эмитента, выпускающего бумаги. А точнее от его кредитного рейтинга. Чем он выше, тем под более низкий процент доходности эмитент может разместить выпуск.

И наоборот, компаниям с низким кредитным рейтингом (не самым надежным) приходится давать дополнительную премию за риск, повышая размер купонных выплат, чтобы заинтересовать инвесторов покупать их бумаги.

Самые надежные бумаги — государственные, за счет высокого кредитного рейтинга могут устанавливать практически самый низкий процент доходности.

Крупнейшие топовые компании (Газпром, Лукойл, Альфа-банк) — дают чуть повыше.

Менее надежные — платят еще больше.

годовая доходность в процентах у еврооблигаций может варьироваться от скромных 2-3% до 8-10%. Именно в долларах.

Второй важный параметр — это срок до погашения. Как правило, бумаги с более длительным сроком обращения имеют доходность выше.

Самые доходные еврооблигации показаны в таблице. Имеется в виду именно доходность к погашению.

Выгодно ли покупать евробонды

Чтобы понять выгодность инвестиций в еврооблигации, нужно знать какие преимущества они дают.

Доходность. Если сравнить со ставками по валютным вкладам в банках, то мы видим, что процентная ставка находится примерно на уровне 1-1,5% годовых. В некоторых кредитных организациях можно еще найти примерно по 2%. Топовые банки дают около 1%. Евробонды способны приносить в несколько раз больше — 4-5%.

Дополнительно они уже могут конкурировать и с рублевыми вкладами. Еще несколько лет назад доходность по рублевым банковским депозитам составляла двузначное число. Но по мере снижения ключевой ставки ЦБ, планомерно падает.

Сбербанк для примера, принимает вклады в рублях максимум под 5% годовых. А долларовые вклады оценивает в 1,1% годовых (при хорошей сумме вклада и длительном сроке). А так в среднем 0,7-0,8%.

Ликвидность. Евробонды можно продать в любое время. По справедливой цене. И самое главное без потери процентов. За счет накопленного купонного дохода или НКД. Накопленный купон автоматически включается в стоимость облигации каждый день. Делая ее дороже. То есть при продаже вы получаете не только стоимость облигации (тело), но и еще невыплаченный купон.

Дополнительно можно в случае необходимости, продавать часть облигаций.

Это выгодно отличает облигации от банковских вкладов. Где деньги замораживаются на срок вклада. И при досрочном снятии (даже частичном) — вкладчик теряет проценты полностью.

Ежегодные выплаты. Купоны выплачиваются 1-2 раза в год. В банках — обычно в конце срока вклада.

Фиксация доходности. Покупая долгосрочные еврооблигации с высоким размером купонных выплат, со сроком погашения 10-15 лет, вы фиксируете эту доходность на это время. В банках обычно срок вклада ограничен 1-3 годами.

Защита от рубля. Высокая инфляция или девальвация рубля, как это было в 2015-2016 гг. позволила владельцам еврооблигаций не только сохранить вложенные средства, но и получить хорошую прибыль (в пересчете на рубли).

Говоря про преимущества еврооблигаций, нужно еще отметить недостатки и риски.

Риск дефолта. Погнавшись за высокой доходностью, можно попасть на «плохие» бумаги. По которым эмитент может не исполнить (или частично исполнить) обязательства по выплате. Конечно, неверное трудно представить, что у таких гигантов как Газпром или Сбербанк будут финансовые трудности, которые не позволят им рассчитаться по долгам. Но вероятность всегда присутствует. Особенно если это субординированные облигации.

Риск изменения рыночной цены. Покупая облигации, особенно с длительным сроком обращения, инвестор должен понимать, что цена может как возрасти так и упасть. Если вы планируете держать бумагу именно до погашения, то это не имеет значение. Вы точно знаете сколько получите денег за весь срок.

А вот если решите продавать бумаги, не дожидаясь их погашения, то вас может ждать сюрприз.

Купили за 1100, а через год, когда решите продать — ее рыночная стоимость будет 1 000. И придется продавать с убытком.

С другой стороны, рыночная цена может быть и выше, вашей цены приобретения.

От чего зависит изменение рыночной цены на евробонды?

От соотношения спроса и предложения на бирже. На это влияет:

- Курс ЦБ на процентные ставки. Допустим, пару лет назад облигации размещались в среднем под 8% годовых. А сейчас средняя доходность новых выпусков составляет всего 5%. То все будут хотеть купить 8% бумаги. Но такого расхождения в доходности у одинаковых инструментов быть не может. И поэтому рыночная стоимость «старых» облигаций повысится, чтобы соответствовать уровню доходности примерно в 5%. И наоборот, когда резко вырастет доходность новых выпусков, старые бумаги с низким процентом будут никому не интересны. И чтобы их продать, нужно снизить цену.

- Во времена нестабильности и экономических кризисов. Как у государства в целом, так и отдельной компании. Повышается риск возникновения у эмитента финансовых трудностей. И как следствие, вероятность неисполнения обязательств по выплате перед инвесторами. В такое время многие избавляются от бумаг, дабы переждать неспокойные времена в стороне.

Где посмотреть список доступных для покупки еврооблигаций

Посмотреть список еврооблигаций, доступных для покупки частным инвесторам, можно:

- На сайте брокера, либо непосредственно в торговом терминале.

- На сайте Московской бирже всегда есть актуальный список евробондов.

Обращайте внимание на номинал и минимальный размер лота. Например, для покупки Газпром со стандартным лотом в 100 облигаций — нужно 100 тысяч долларов. Для большинства непомерная ноша.

Нам нужны евробонды 1 лот — 1 облигация.

Можно ли покупать еврооблигации на ИИС

Да можно. Наравне с акциями, облигациями и ETF, на покупки евробондов также распространяется налоговый вычет. Позволяющий получить дополнительные 13% от суммы покупки (до 52 тысяч в год).

Где можно купить еврооблигации

Евробонды, торгуются на Московской бирже. Напрямую купить их не получится. Нужен посредник, дающий доступ к торгам. Обычно это брокеры или управляющие компании.

Для частного инвестора доступны 3 способа покупки облигаций:

- Самостоятельная покупка облигаций — от тысячи долларов.

- Покупка ETF еврооблигаций, в который входит несколько десятков компаний (Газпром, Сбербанк, Роснефть, Северсталь, Альфа-банк). Стоит одна акция ETF в пределах 1 500 рублей.

- ПИФ — аналогично ETF, в один пай включены несколько компаний. Стоимость составляет 1 — 5 тысяч рублей.

Для покупки евробондов по пунктам 1-2 нужно заключить договор с брокером, получить доступ на биржу и уже потом совершать операции по покупке.

Для ПИФов — нужно обратиться в управляющую компанию. Заключить договор и покупать паи.

Но здесь нужно просчитать выгодность каждого предложения. Исходя из суммы доступных для покупки средств и горизонта инвестирования (на какое время вы хотите вложить деньги).

Главное влияние на доходность оказывают комиссии. В любом случае за покупку придется выложить определенный процент. Плюс возможная плата за годовое обслуживание.

От этого очень сильно будет зависеть итоговая доходность. В некоторых случаях она может различаться в несколько раз.

Налогообложение еврооблигаций для физических лиц

Еврооблигации подлежат налогообложению по ставке 13% от полученного дохода.

В доход входит купонные выплаты и прибыль от перепродажи. Купили за 1 000, продали за 1200. С разницы в 200 долларов нужно уплатить 13% налога или $26. Или если приобрели евробонды с дисконтом (ниже номинала), при погашении разница тоже будет учитываться как полученная прибыль.

Исключение: еврооблигации выпущенные министерством финансов РФ. С купонного дохода налог не взимается.

Самостоятельно платить налоги не нужно. Брокер или управляющая компания, через которую работают инвесторы, являются налоговыми агентами. И самостоятельно рассчитывают, удерживают и переводят в бюджет необходимую сумму.

Инвестор, получает купонный доход уже очищенный от налогов.

Можно уменьшить или полностью освободиться от уплаты налогов с получаемой прибыли.

- При владении ценными бумагами (евробонды в том числе) более 3 лет инвестор получает налоговую льготу — освобождение от налогов на 3 миллиона за каждый год. То есть через 3 года вы освобождаетесь от уплаты в пределах 9 миллионов. За 4 года — 12 миллиона и так далее.

- Налоговые вычеты. Можно возвращать уплаченный налог с помощью различных налоговых вычетов: имущественный, социальный, за лечение, образование. Ну и конечно по индивидуальному инвестиционному счету.

Есть еще несколько законных способов уменьшить налоги с продажи ценных бумаг.

ВАЖНО! Налог на доход с еврооблигаций взимается с учетом конвертации в рубли по текущему курсу ЦБ.

Вы можете получить долларовую прибыль. Но за счет резкого снижения курса рубля — по факту при пересчете на рубли — вы получите убыток. В этом случае налог взиматься не будет.

Либо в долларах получен убыток. Купили за 1 000, продали за 900. Но курс доллара за это время вырос на 20%. И в рублях у вас образовалась прибыль. С нее нужно будет заплатить налог.

Возможны 4 исхода событий. Подробно все описано на сайте Московской бирже:

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник