- Результаты девелоперов за 2020 год

- Выводы

- Рентабельность бьет выручку. Девелоперы за год увеличили выручку на 6%

- За прошедший год девелоперы увеличили выручку на 6% и заработали 435 млрд рублей против 410 млрд в 2018–м. Впрочем, на фоне роста денежного потока снизилась рентабельность.

- Мыс не вынес солодовни. «Новую Баварию» на Петровском острове выставили на продажу

- Красная майка лидера

- Стройка просит рубля

- Промзону — туристам. Смольный убрал последнее препятствие для реновации площадки «Горская»

- Когда падать не больно?

- Где взять денег девелоперам?

Результаты девелоперов за 2020 год

Публичные девелоперы отчитались о работе в 2020 году. В целом 2020 год для компаний был удачным, всем застройщикам удалось увеличить продажи в рублях. С полугодовыми результатами компаний можно ознакомиться здесь.

Доля сделок с ипотекой 2019 г., %

Доля сделок с ипотекой 2020 г., %

Продажи 2019 г., млн руб.

Продажи 2020 г., млн руб.

Продажи 2019 г., тыс. кв. м.

Продажи 2020 г., тыс. кв. м.

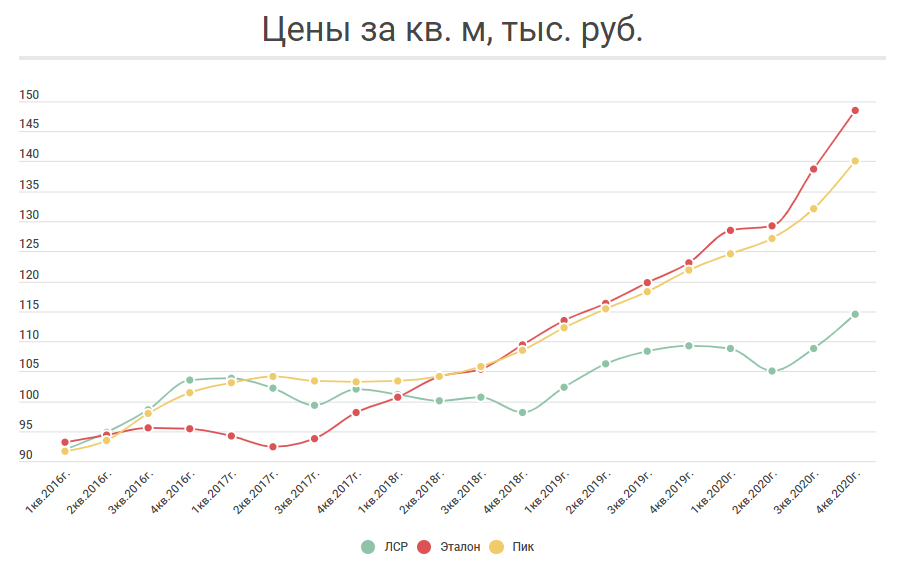

Цена за кв. м 2019 г., тыс. руб.

Цена за кв. м 2020 г., тыс. руб.

Ввод в эксплуатацию 2019 г., тыс. кв.м

Ввод в эксплуатацию 2020 г., тыс. кв. м

Компания не смогла поднять цену на жилье, у нее самая низкая динамика по этому показателю в отрасли. Из-за этого средние результаты по продажам в рублях. В метрах продажи выросли на 7%, не слишком много, но и не такой провал как у «Эталона». Если смотреть географическую структуру продаж, в Петербурге продажи в метрах выросли на 18,5%, а в московском регионе снизились на 17%. Рост продаж в северной столице для ЛСР играет ключевую роль, так как рентабельность продаж этого региона в 3 раза выше, чем в Москве, в первую очередь потому, что бизнес стройматериалов компании расположен там же. Полная версия отчета по ссылке.

«Эталон»

Застройщик продал в метрах сильно меньше чем в 2019 году. Здесь ситуация противоположна ЛСР, основные потери как раз в Петербурге, в этом регионе у компании -20%, при общем падении в 15%. Тем не менее средняя цена квадратного метра выросла сильнее конкурентов, что помогло динамике рублевых продаж остаться в положительной зоне, на скромные 3%.

ПИК

Компания-монстр, выросло все: цена, продажи в метрах, ввод в эксплуатацию. Девелопер пылесосит московские объекты и клиентов как может. В рублях продажи выросли на 30%, самый высокий результат. Компания — крупнейший застройщик России с запасом. Если посмотреть динамику за 2020 год в абсолютных числах, продажи выросли чуть меньше, чем продает целый «Эталон».

Выводы

Низкая ставка и льготная ипотека поддержала спрос на жилье. Если рассматривать результаты в контексте цен на акцию, боюсь, что капитализация ПИК слишком велика. Компания стоит в 2,5 раза дороже, чем капитализация ЛСР, «Эталон» и «Самолет» вместе взятые. «Эталон» стоит дешевле остальных, но там провал на провале, и я думаю, что компания покажет по результатам 2020 года, а им еще дивиденды «Системе» платить. ЛСР не выглядит дешевым, дорогим, впрочем, тоже. Думаю, что компания выплатит 78 рублей в 2020 году без проблем. «Самолет» — новая компания на рынке, поэтому говорить о ней можно только в рамках статистической информации, которая представлена в таблице выше.

Источник

Рентабельность бьет выручку. Девелоперы за год увеличили выручку на 6%

За прошедший год девелоперы увеличили выручку на 6% и заработали 435 млрд рублей против 410 млрд в 2018–м. Впрочем, на фоне роста денежного потока снизилась рентабельность.

По данным ЦИАН, топ–10 застройщиков региона в 2019 году сгенерировал 56% всей выручки от продажи строящегося жилья Санкт–Петербурга и Ленинградской области. Впрочем, аналогичное соотношение было и годом ранее.

Мыс не вынес солодовни. «Новую Баварию» на Петровском острове выставили на продажу

Красная майка лидера

Больше всего денег в 2019 году заработала Setl Group — 90 млрд рублей, подсчитали аналитики маркетплейса недвижимости «М2Маркет». На втором месте — «Группа ЛСР» с выручкой 40 млрд рублей. За ними следует «Эталон» — 25 млрд рублей и группа «ЦДС» — 17 млрд рублей.

По данным экспертов Urbanus.ru, почти все топовые застройщики (за исключением Glorax Development) заработали основной объем выручки на продажах массового жилья. В случае ГК «ЦДС», «Главстрой–СПб», Seven Suns Development, «Мегалит — Охта Групп» этот показатель равен 100%. У «Лидер Групп» он равен 87,7%, у ЛСР — 91,9%, у «Полис Групп» — 97,5%.

А вот у Setl Group самые продаваемые проекты принадлежат трем из четырех классов. Так, продажи в ЖК «Чистое небо» класса комфорт составили 1,42 млрд рублей в месяц, ЖК «Статус у Парка Победы» (комфорт+) — 653 млн рублей, а The One в классе премиум–элит — 261 млн рублей в месяц. В «бизнесе» по уровню ежемесячной выручки лидирует проект «Черная Речка» группы «ЦДС».

Как говорят аналитики, выручка в этом году выросла гораздо меньше, чем цены. Так, по данным консалтингового центра «Петербургская недвижимость» на конец 2019 года, средняя цена квадратного метра жилья на первичном рынке в классе масс–маркет в Петербурге составила 114,6 тыс. рублей (+9,6% с начала 2019 года), в пригородах — 76,6 тыс. рублей (+9,4%). Средняя цена в бизнес–классе — 183,3 тыс. рублей (+9,3%), в элитном сегменте — 361,3 тыс. рублей (+6,5%).

Стройка просит рубля

Промзону — туристам. Смольный убрал последнее препятствие для реновации площадки «Горская»

Но еще быстрее выручки росла себестоимость и соответственно снижалась рентабельность проектов. «Вместе с ростом цен (не таким уж значительным, кстати, и неравномерным) росли и затраты застройщиков. Подорожали основные строительные материалы, добавились траты на счета эскроу и проектное финансирование. Исходя из этого можно сказать, что рентабельность бизнеса в лучшем случае осталась прежней, а в ряде проектов произошло снижение маржинальности», — считает Андрей Кугий, управляющий партнер «М2Маркет».

Рентабельность действительно меняется, соглашается Сергей Ярошенко, генеральный директор ГК «КВС». «Растет себестоимость, дорожает логистика, материалы, но вместе с тем растут и цены на жилье. Мы все–таки говорим про бизнес, компании не могут работать в минус», — говорит он. По оценкам Ярошенко, рентабельность девелоперского бизнеса находится на уровне 10–15%. В целом по рынку в объектах масс–маркета цифры аналогичны. В проектах комфорт+, бизнес–класса могут быть чуть выше — 15–20%, в жилых комплексах в Ленинградской области чуть ниже 8–10%. «Наиболее высокомаржинальны точечные проекты в черте города у метро — спрос на них всегда высокий», — добавляет эксперт.

«До вступления в силу законодательных нововведений в сфере жилищного строительства доходность у девелоперов в среднем составляла около 15–16%. Этот уровень обеспечивал финансовую «подушку безопасности» для компании на случай нестабильности спроса, роста себестоимости строительства и других изменений на рынке», — рассказывает Алексей Плюта, директор по экономике и финансам компании «Мегалит — Охта Групп».

Когда падать не больно?

Евгений Богданов, основатель проектного бюро Rumpu, настроен пессимистичнее коллег. «Я думаю, что рентабельность сейчас практически равна нулю. Потому что увеличение цены происходит на фоне снижения покупательной способности, высоких ставок по ипотеке, и это просто вынужденная мера, которая призвана компенсировать возросшие затраты застройщиков на новые финансовые обязательства по эскроу, а также на растущую нагрузку по социальной, транспортной и инженерной инфраструктуре. Сейчас такой период, когда все балансируют, просто чтобы сохранить бизнес», — говорит он.

Рентабельность будет снижаться и дальше. «Если до перехода на проектное финансирование строительства основные статьи затрат составляли строительно–монтажные работы, стройматериалы, применяемые конструктивные решения, то теперь к ним добавилось обслуживание банковского кредита. Рост стоимости банковских кредитов и строительных материалов наиболее ощутимо отражается на рентабельности. Проектное финансирование увеличивает себестоимость квадратного метра минимум на 8–10%», — полагает Ян Фельдман, директор по маркетингу ГК «Ленстройтрест».

Генеральный директор ГК «Абсолют Строй Сервис» Евгений Жуков уверен, что после того, как весь рынок перейдет на работу по эскроу, маржинальность может снизиться вдвое. Впрочем, это падение будет скомпенсировано ростом цен в 2020 году. «Мы прогнозируем, что в текущем году рост цен продолжится. Однако из–за ограниченной покупательной способности населения изменение цены уже не будет столь серьезным, как в 2019 году, а в пределах инфляции», — полагает Ольга Трошева, руководитель КЦ «Петербургская недвижимость». «Цены будут продолжать свой рост, и, думаю, в течение 2–3 лет все вернется к стандартной рентабельности девелоперского бизнеса 10–15%», — надеется Евгений Богданов.

Источник

Где взять денег девелоперам?

В любом девелоперском проекте одним из самых чувствительных был и остается вопрос финансирования. Это актуально как для российского, так и для зарубежного рынков. При реализации проекта важно сформировать оптимальную структуру источников финансирования, при которой сохранится его эффективность. Иными словами, девелоперам необходимо учитывать множество факторов, таких как финансовые риски, оптимальное соотношение собственных и заемных средств, стоимость и возможность привлечения денег. Немалую роль в этом играет конъюнктура рынка, макро- и микроэкономические условия, репутация и рейтинг компании, в особенности, самого проекта, и фаза его реализации.

Традиционно в качестве источников финансирования девелоперского проекта выступают: собственные средства инвесторов, банки, мезонинные фонды, ЗПИФы, страховые и пенсионные фонды, частные инвесторы. В ряде случаев, как, например, в жилом строительстве, инвесторами выступают непосредственно покупатели.

Самым консервативным и понятным для девелоперов продолжает оставаться банковское финансирование. Сегодня в России за счет банковских средств финансируется до 85% от стоимости проекта. В Западной Европе, в зависимости от проекта и кредитного рейтинга застройщика, уровень заемных средств достигает 70%. Принимая решение о величине привлекаемого кредита, необходимо принимать в расчет целый ряд факторов. Так, например, чем больше объем «внешних средств», тем выше сопутствующий уровень риска неплатежей. Решение об объеме кредитных средств зависит от профиля «риск-доходность» конкретного инвестора. Если инвестор чувствителен к риску, то ему следует пойти по пути более умеренного соотношения собственных и внешних средств (далее — LTV) и наоборот. Также важно принимать во внимание способность строящегося объекта недвижимости приносить стабильный денежный поток, без больших колебаний во времени.

Так, если на стадии девелопмента уже заключены длинные договоры с высоконадежными арендаторами и по фиксированным ставкам, то риски минимальны и более высокий LTV вполне оправдан. Если же бизнес характеризуется отсутствием долгих контрактов, сезонностью и, соответственно, большими колебаниями финансовых показателей – высокие показатели LTV означают принятие на себя повышенных рисков и обязательств. Кроме того, если кредит привлечен под плавающую ставку, не стоит недооценивать риск повышения рыночных ставок, что потенциально может привести к более высокой долговой нагрузке на денежный поток от бизнеса/объекта и потенциальной неспособности обслуживать долговые обязательства. Что касается тенденций сегодня на рынке, то поскольку ставки по кредитам стали расти и в перспективе ближайших 5 лет данная тенденция сохранится, LTV будет неминуемо падать до 50% и ниже. В России фиксированная ставка по кредиту сегодня в среднем колеблется на уровне 11-14%, в Западной Европе – на уровне 4-5%.

Однако не все проекты способны привлечь банковское финансирование, ведь банки, как консервативный и четко регламентированный институт, готовы вкладывать свои средства только под надежные, понятные и хорошо обеспеченные проекты. В случае же если девелоперский проект несет в себе риски (низкий кредитный рейтинг застройщика, инновационная концепция проекта, слабая доказательная база финансовой состоятельности проекта и т.д.), банки не готовы принимать участие в необходимом объеме, и тогда девелоперы обращаются в мезонинные фонды, представленные более прогрессивными и рисковыми инвесторами, готовыми обеспечить финансирование под более высокую ставку (5-15% годовых для Европы и 20%+ для России). В целом, можно сказать, что фиксированная ставка мезонинного кредита по западноевропейскому рынку составляет около 10%, в России – выше 15%. Поскольку это в любом случае гораздо дороже классического банковского кредита, мезонинное финансирование обычно составляет от 15 до 40% от стоимости девелоперского проекта.

В ряде случаев проекты финансируются ЗПИФН (закрытые паевые инвестиционные фонды недвижимости). В России такие фонды начали активно развиваться с 2002 г., в то время как их аналоги на Западе (REIT – Real Estate Investment Trust) — еще с 90-х годов прошлого столетия. Привлечение заемных средств из такого источника является перспективным направлением, поскольку предлагает ряд преимуществ для инвестора. Например, налоговые льготы, возможность участвовать в принятии решений УК, наличие опции продажи паев на вторичном рынке, что неминуемо ведет к увеличению ликвидности объектов недвижимости, увеличение прозрачности бизнеса и др. Несмотря на это, рынок ЗПИФН в России развит недостаточно и является выбором только крупных коммерческих компаний с признанной репутацией и прозрачной структурой управления.

Крупные девелоперские проекты вполне могут рассчитывать и на средства страховых и пенсионных фондов. И те, и другие обычно выдают кредиты под фиксированные ставки и предоставляют как долгосрочное, так и краткосрочное финансирование. Застройщикам без или с недостаточным опытом работы на рынке будет сложно, если не невозможно, рассчитывать на деньги от подобных институционалов.

Более четверти всех девелоперских проектов финансируется за счет средств прямых частных инвесторов. Совместные предприятия хороши тем, что зачастую частные инвесторы разделяют с застройщиком ответственность по строительному кредиту. Это особенно актуально для начинающих девелоперов, на которых консервативные институты смотрят настороженно. Частные инвесторы могут финансировать как проект целиком, так и частично. Прибыль, соответственно, также делится по-разному в зависимости от договоренностей.

Очевидно, рынок сегодня предлагает массу возможностей профинансировать девелоперские проекты. Выбор в пользу того или иного источника или комбинирования нескольких источников финансирования определяет инвестор, исходя из совокупности определяющих внутренних и внешних факторов и их влияния на эффективность реализуемого проекта.

В целом, источники финансирования и в России, и на Запад схожи. Однако ввиду большей консервативности российских девелоперов, ограниченности в ресурсах и недостаточно развитой конъюнктуры альтернативных инструментов фондирования, отечественные инвесторы охотнее ищут внешние средства в классических, надежных институтах, таких как банки. Западноевропейские же застройщики уже давно знакомы с «нестандартными» инструментами привлечения денег, поэтому более активно их комбинируют, повышая тем самым финансовую состоятельность своих проектов.

Источник