- Анализ операций с ценными бумагами с Microsoft Excel

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Дисконтные облигации и их свойства

- История дисконтных обязательств

- Виды дисконтных облигаций

- Казначейские и муниципальные облигации

- Корпоративные дисконтные облигации

- Цена и номинал бескупонной облигации

- Как инвестировать в дисконтные облигации?

- Кто и почему покупает бескупонные облигации?

- Доходность бескупонных облигаций

- 1. Расчет текущей цены облигации

- 2. Расчет доходности

- Дисконтные облигации в России

- Выводы

Анализ операций с ценными бумагами с Microsoft Excel

2.3 Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

Доходность долгосрочных бескупонных облигаций

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n . Напомним, что любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных (см. главу 1). Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К ) и срок погашения n .

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле:

. (2.17)

. (2.17)

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из (2.17) следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n .

Оценка стоимости бескупонных облигаций

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N , процентной ставки r и срока погашения n . Пусть r = YTM . С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

. (2.18)

. (2.18)

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (2.19)

. (2.19)

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044) 3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n . При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке .

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом. Автоматизация анализа облигаций с нулевым купоном

Несмотря на то, что в ППП EXCEL нет специальных средств для анализа долгосрочных бескупонных облигаций , при определении их основных характеристик – курсовой цены и доходности к погашению, можно использовать рассмотренные выше функции ДОХОД() и ЦЕНА() , указав им нулевое значение для аргумента «ставка» и 1 для аргумента «частота» (см. табл. 2.4).

На рис. 2.11 приведен пример простейшего шаблона для анализа долгосрочных бескупонных облигаций, выполненного с использованием предлагаемого подхода. Формулы шаблона приведены в табл. 2.5.

Рис. 2.11. Шаблон для анализа долгосрочных бескупонных облигаций

Таблица 2.5

Формулы шаблона

=ЦЕНА(B5; B3; 0; В7;B4; 1)

=ДОХОД(B5; B3; 0; B6; B4; 1)

Руководствуясь рис. 2.11 и табл. 2.5, сформируйте данный шаблон и сохраните его на магнитном диске под именем ZEROBOND.XLT.

Осуществим проверку работоспособности шаблона на следующем примере.

Рассматривается возможность покупки восьмилетней бескупонной облигации с номиналом в 1000,00 и сроком погашения облигации 18/04/99. Курсовая стоимость облигации на дату 18/04/97 составляет 85,20. Требуемая норма доходности равна 6 %. Определить целесообразность покупки облигации.

Введите исходные данные в ячейки В3.В7 спроектированного шаблона. Фрагмент ЭТ с решением этого примера приведен на рис. 2.12.

Рис. 2.12. Решение примера 2.13

Как следует из полученного решения, доходность к погашению данной облигации (8,34%) выше заданной (6%). Кроме того, цена облигации, соответствующая требуемой норме доходности, равна 89,00, что на 3,80 выше курсовой. Таким образом, проведение операции обеспечит получение дополнительного дохода в 3,80 на каждые 100 ед. номинала. Величина абсолютного дохода после погашения облигации составит 14,80 на каждые 100 ед. номинала. Изменим условие задачи.

Доходность к погашению по облигации из предыдущего примера на дату проведения операции составила 8,34%, при требуемой норме в 6%. По какой цене была приобретена облигация?

Введите в ячейку В7: 0,0834 (Результат: 85,20).

Если временной отрезок между приобретением облигации и ее погашением составляет точное число лет, расчеты основных параметров подобных операций могут быть осуществлены с использованием шаблона для анализа элементарных потоков платежей (см. главу 1). Однако при этом нельзя забывать о том, что величины PV (цена покупки) и FV (номинал) необходимо указывать с разными знаками.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Дисконтные облигации и их свойства

Дисконтные облигации это разновидность долговых бумаг, продаваемых ниже номинальной стоимости. Разница между ценой покупки и номиналом называется дисконтом. Выкуп облигации производится по номиналу, благодаря чему инвесторы зарабатывают прибыль.

Купоны по дисконтным облигациям не выплачиваются. Поэтому этот вид облигаций также именуют бескупонными или нулевыми (жаргонное название среди брокеров — «нулевка»).

История дисконтных обязательств

Дисконтные обязательства (Zero Coupon Bonds или Strip Bonds) впервые были выпущены в 60-е годы прошлого века. Причиной популярности таких облигаций стали особенности федеральной налоговой системы: инвесторы платили не налог на дивиденды, а более низкий налог на прирост капитала. Причем налогообложение откладывалось до момента погашения бумаг, что давало работать сложному проценту. Впоследствии в законодательство были внесены изменения и налогами в США стала облагаться положительная разница между ценой бумаги на начало и конец финансового года (накопленная стоимость).

В 80-х годах рынок дисконтных обязательств возродился. В 1982 году банк Merrill Lynch переупаковал пакет обычных федеральных облигаций на сумму 1,72 млрд. в дисконтные и предложил их инвесторам. Было выпущено несколько серий облигаций с доходностью 12,5% и погашением в 2006 году. В Россию они пришли в середине 90-х в виде ГКО — государственных краткосрочных облигаций.

Виды дисконтных облигаций

На рынке предлагается 3 типа бескупонных облигаций:

- казначейские

- муниципальные

- корпоративные

Поскольку все перечисленные виды также (и чаще всего) выпускаются с купонами, отдельно оценить объем дисконтных бумаг крайне трудно. Деления по этому признаку американские источники не делают и можно встретить лишь обрывочные сведения, причем порой в рамках платных статей. По-видимому, их объем в мире примерно соответствует облигациям с защитой от инфляции и составляет около 3 трлн. долларов.

Казначейские и муниципальные облигации

Основным источником предложения дисконтных облигаций являются государства и муниципалитеты. Такие бумаги считаются наиболее надежными, но и низкодоходными. Надежность требуется в связи со спецификой дисконтных обязательств: если случится дефолт, инвестор рискует понести более серьезные убытки в сравнении с покупкой обычных облигаций, поскольку он даже не получал купонные выплаты. Поэтому зачастую краткосрочные дисконтные обязательства пользуются у инвесторов более высоким спросом, хотя их потенциальная доходность ниже.

Наиболее известным классом можно считать американские казначейские векселя со сроком погашения от нескольких недель до года. Для удобства частных инвесторов существуют биржевые фонды ETF, которые пакуют разные выпуски векселей в единый пай стоимостью несколько десятков долларов, одновременно обеспечивая диверсификацию и доступность. Они называются фондами денежного рынка.

Отдельные векселя и подобные фонды считаются «тихой гаванью» во времена кризисов: из-за минимальной доходности казначейские векселя практически не подвержены колебаниям рынка. Имеют высший кредитный рейтинг ААА. В последние десятилетия наблюдается падение реальной доходности выпусков вплоть до отрицательных значений:

Кстати, в США облигации с дисконтом не всегда выпускаются непосредственно казначейством. В некоторых случаях уполномоченные дилеры переупаковывают традиционные выпуски государственных и муниципальных бумаг и предлагают их на рынке уже в виде облигаций без купонов. Помимо векселей, казначейские облигации США делятся на 2 типа по сроку погашения: T-notes (до 10 лет) и T-bonds (от 10 до 30 лет).

Обратите внимание! Как правило, выпуски не могут быть погашены досрочно. Однако эмитент может заранее предупредить в проспекте эмиссии о возможности досрочного погашения.

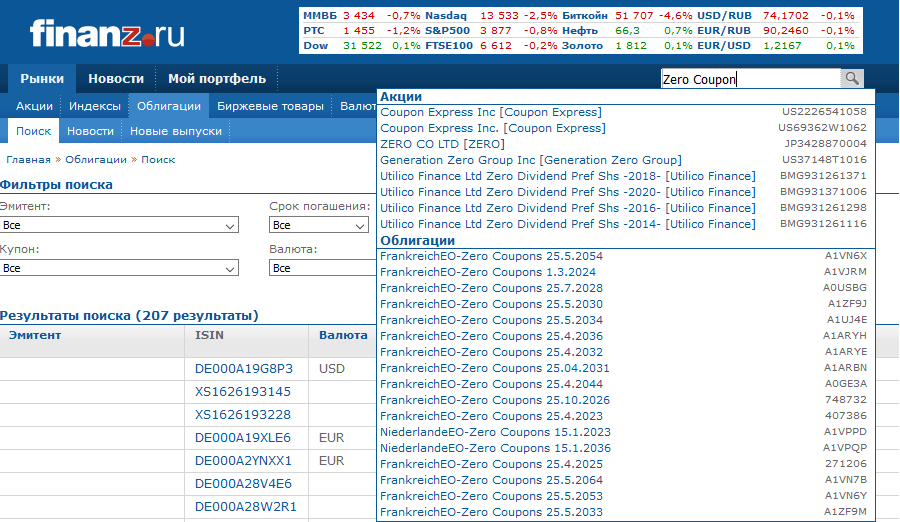

В Европе наибольшего развития рынок достиг во Франции. Первый выпуск облигаций с дисконтом был предложен инвесторам в 1991 году. На 2018 год объем непогашенных дисконтных обязательств со стороны государства превышает 60 млрд. евро (примерно 2,5% от суверенного долга Франции). На сайте https://www.finanz.ru/obligatsii/poisk можно увидеть, что и сейчас дисконтные облигации преимущественно принадлежат этой стране:

Корпоративные дисконтные облигации

Корпоративные «нулевки» считаются достаточно рискованным инструментом, но при этом часто приносят более высокий доход, чем корпоративные купонные облигации. Облигации обычно краткосрочные (до 1 года) или среднесрочные (до 5 лет). Для повышения привлекательности выпусков многие корпорации предлагают конвертируемые дисконтные бумаги: при желании инвестор может обменять бескупонные выпуски на акции компании (обычно при погашении номинала).

Цена и номинал бескупонной облигации

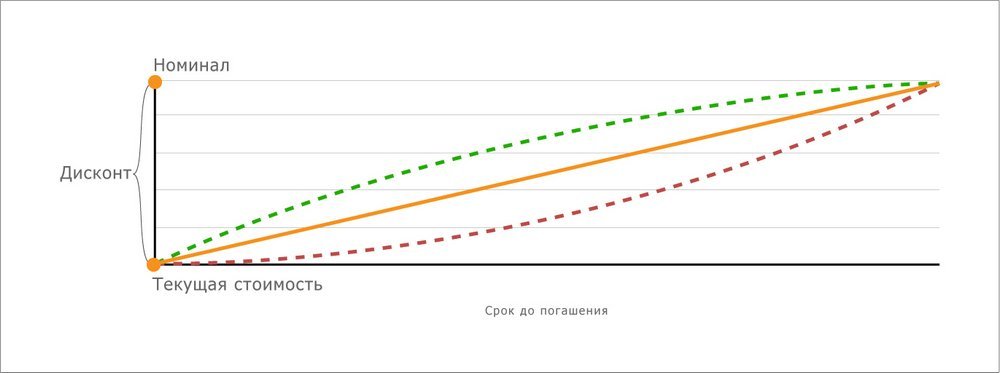

Номинал бескупонной облигации — это конечная цена бумаги, которую получает инвестор в случае ее погашения. В отличие от обычного выпуска с купоном, цена бескупонной облигации, особенно вдали от срока погашения, будет ниже номинальной стоимости. Если соединить прямой линией начальную стоимость дисконтной облигации с номиналом, то область выше этой линии будет соответствовать облигации с премией, ниже этой линии — с дисконтом.

Номинал устанавливается эмитентом и может сильно различаться — от сотен рублей до десятков тысяч долларов. Общее правило в том, что чем больше времени до срока погашения и чем ниже кредитный рейтинг выпустившей облигацию организации, тем ниже будет цена бескупонной бумаги относительно номинала — в отдельных случаях она может быть ниже в несколько раз, отражая риски потери средств.

Как инвестировать в дисконтные облигации?

С целью диверсификации фонды подходят инвестору лучше отдельных выпусков. Менеджер выбирает индекс для отслеживания и стремится воспроизвести результат с помощью корзины ценных бумаг, тогда как сами фонды могут быть разных типов: взаимными или биржевыми фондами ETF. Последние более удобны для покупки непосредственно через брокерский счет.

Как пример ETF можно назвать фонд долгосрочных казначейских облигаций PIMCO 25+ Year Zero Coupon US Trs ETF (ZROZ). Фонд отслеживает индекс ICE BofA Long US Treasury Principal STRIPS и инвестирует в него не менее 80% своих общих активов. Выплачивает дивиденды. Фонд имеет приличную капитализацию в несколько сотен млн. долларов при стоимости пая менее 150$, а также невысокую комиссию за управление 0.15%.

Кроме того, можно инвестировать в фонды ETF краткосрочных облигаций, называемых «фондами денежного рынка» (Money Market Funds). Читайте о них здесь. Взаимные фонды обычно не торгуются на бирже и приобретаются через инвестиционного посредника :

Эти фонды относительно дороги — порог входа от 2500$, к тому же они не продаются на бирже и приобретаются через посредников (например, через зарубежные страховые компании или банки), что может быть неудобно для российских инвесторов. Тем не менее такие фонды стоит упомянуть, поскольку они работают по принципу одной дисконтной облигации, погашаясь в объявленную дату. Выдержка из проспекта:

Фонд инвестирует в основном в казначейские ценные бумаги США с нулевым купоном и их эквиваленты, которые могут подвергаться резким колебаниям цен и привести к значительной прибыли или убытку в случае продажи до наступления срока погашения. Фонд может предложить относительно предсказуемый доход только в том случае, если он удерживается до погашения. Инвестиции в ценные бумаги с нулевым купоном подвержены большему ценовому риску, чем купонные бумаги с аналогичным сроком погашения.

В России фондов дисконтных облигаций нет и инвесторы могут приобретать лишь отдельные долговые бумаги. Про Россию поговорим немного ниже.

Кто и почему покупает бескупонные облигации?

Дисконтные долговые бумаги популярны по следующим причинам :

- Многим эмитентам выгодна схема, при которой какие-либо выплаты производятся лишь один раз — при погашении всей суммы долга. По сути это желание получить отсрочку, которое, однако, является риском для инвестора

- Большинство штатов в США используют стимулы, предоставляя освобождение инвесторам от местных налогов

- Бескупонные обязательства особенно популярны среди людей, планирующих долгосрочное накопление (к примеру, на образование детям). Использование облигаций с дисконтом позволяет избежать соблазна растрачивания купонных выплат и сосредоточиться на приумножении капитала

- Крупнейшими покупателями бескупонных облигаций в США являются страховые компании и пенсионные фонды. Институциональные инвесторы предпочитают дисконтные бумаги из-за возможности надежного размещения капитала на длительные сроки

Обратите внимание! Большая часть дисконтных облигаций изначально предлагается с нулевым купоном. Однако в некоторых случаях эмитенты преобразуют другие виды облигаций в бескупонные — пример с казначейскими облигациями упоминался выше.

Доходность бескупонных облигаций

Существуют формулы, с помощью которых можно:

- Подсчитать доходность того или иного выпуска дисконтных обязательств. Для расчета необходимо знать номинальную стоимость, текущую цену и количество лет до погашения.

- Узнать текущую цену облигации, которая устроит инвестора с точки зрения доходности. Необходимая информация включает номинальную стоимость, количество лет до погашения и уровень доходности.

1. Расчет текущей цены облигации

Для расчетов используют формулу: Цена = M / (1 + r) n

- М = номинал облигации;

- r = ожидаемая процентная ставка ежегодного прироста капитала;

- n = количество лет, оставшихся до погашения.

Например, инвестор ищет «нулевку» с номиналом 50 000 долларов, которая обеспечит ему 7% доходности. Срок погашения облигаций через 10 лет. Подставляем данные в формулу и вычисляем расчетную стоимость облигации: 50 000 / (1 + 0,07) 10 . По результату расчета подходящая инвестору бумага будет стоить 25 419 долларов.

На стоимость и доходность бескупонных облигаций большое влияние оказывает базовая процентная ставка. Чем дальше дата погашения и чем выше предполагаемая доходность, тем ниже цена «нулевки». Например, 30-летняя бумага номиналом 50 000 $, приносящая 3% годовых, будет предлагаться за 20 601 доллар. При ставке 8% стоимость облигации, выпущенной на тот же срок, составит только 4 997 долларов.

Такой разрыв между номиналом и стоимостью вполне логичен: высокая относительно подобных компаний ставка несет в себе повышенный риск банкротства, который в данном случае усиливается сроком обращения облигации. Кредитный рейтинг эмитента такой бумаги скорее всего будет невысоким. В результате они уже скорее не инвестиционный, а спекулятивный инструмент с немалой вероятностью потери всей вложенной суммы.

2. Расчет доходности

Для вычисления годовой доходности используем следующую формулу:

Доходность = (Номинал/Текущая цена) (1/Количество лет до погашения) -1

Например, имеем 10-летнюю облигацию номиналом 50 000 $ и ценой 20 000 $. Расчеты с помощью формулы дают нам показатель средней доходности — 9,6%.

Дисконтные облигации в России

В РФ облигации с дисконтом появились в 1993 году в форме государственных краткосрочных обязательств (ГКО). Эмитентом бумаг стал Минфин РФ, а в качестве агента выступил ЦБ. Инвесторам предлагались три варианта облигаций: на 3, на 6 или на 12 месяцев с номиналом от десяти рублей.

Долговые обязательства государства позволяли инвесторам рассчитывать на высокие доходы — от 30 до 250% годовых, а 3-х месячные облигации объемом 1 млрд. рублей были распроданы на 90%. Идея подобных займов в мире состоит в финансировании инвесторами государственных проектов и получении прибыли с отдачи, но в реальности 90-х деньги просто перетекали к держателям первых займов от владельцев более поздних.

Со временем, чтобы расширить круг покупателей и фактически продлить финансовую пирамиду, правительство допустило на рынок иностранцев. Но это помогло только на несколько месяцев. Неразумная финансовая политика властей (финансирование выкупов за счет новых эмиссий и чрезмерно высокая доходность) привели к образованию «пузыря» на рынке ГКО и финансовому кризису в августе 1998 года. Инфляция по итогам года составила более 80% (в 1999 году почти 50%) и даже в тех случаях, когда обязательства были выполнены, в реальной стоимости инвесторам был нанесен убыток. Рынок ГКО фактически прекратил существование.

Однако уже в сентябре 1998 года ЦБ выпустил следующие государственные бумаги с нулевым купоном, так называемые БОБР (бескупонные облигации Банка России). Они предназначались для улучшения ликвидности банковской сферы и имели ограниченное хождение — только среди банков.

Впоследствии до недавних пор на рынке появлялись государственные бескупонные облигации федеральных займов. В качестве примера можно привести выпуск федерального займа ОФЗ-50001-об, погашенный в марте 2015 года:

- номинал — 1000 рублей

- период обращения – 90 дней

- средневзвешенная цена (от номинала) — 96,55%

- средневзвешенная доходность (годовая) — 17,64%

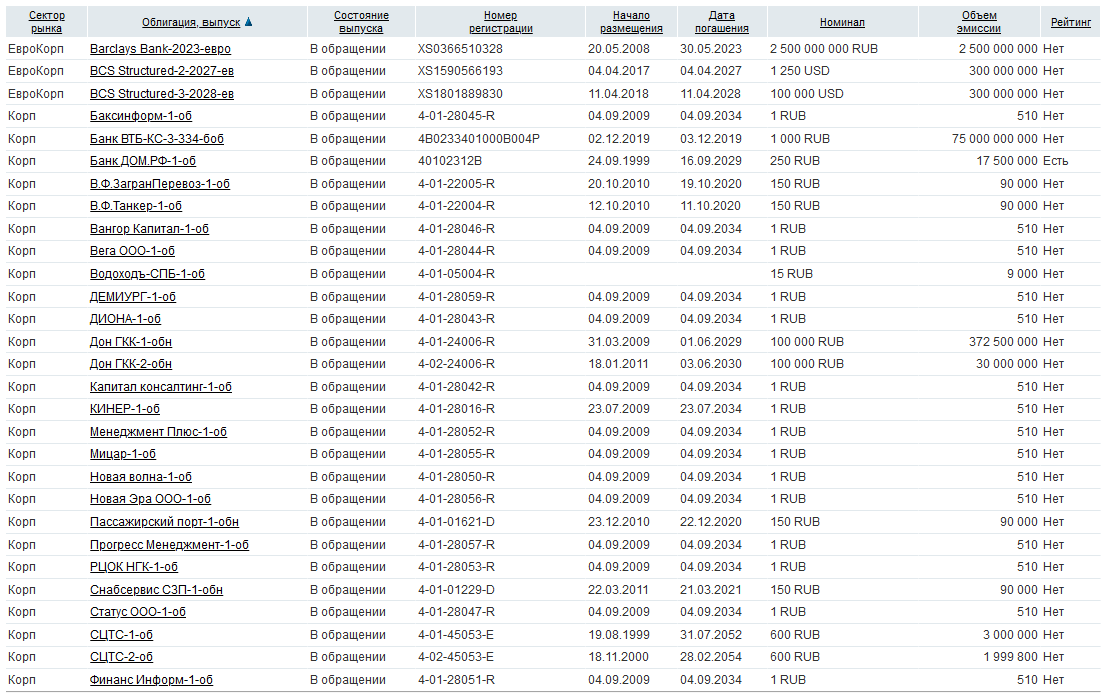

В настоящее время актуальны корпоративные бескупонные эмиссии. Ознакомиться с их условиями можно на сайте rusbonds.ru , выбрав «Вид купона» = «Дисконт» и «Состояние выпуска» = «В обращении». На данный момент получим примерно 30 выпусков общим объемом около 4 млрд. рублей.

Что при этом бросается в глаза:

- в настоящий момент нет ни одного государственного или муниципального российского выпуска

- все текущие бумаги долгосрочные на срок не менее 10 лет — особенно впечатляет предпоследний выпуск на срок более 50 лет. Исключение составляют лишь однодневные облигации ВТБ с маркировкой КС-3

- практически нет свежих выпусков. Что, впрочем, неудивительно, учитывая высокие страновые риски и санацию крупнейших банков в последние годы

- громаднейший разброс номинала — от 1 рубля до 2.5 млрд. рублей

Выводы

Долгосрочные бескупонные выпуски имеют повышенный риск не дожить до погашения, особенно если не относятся к государству и предлагают высокую ставку. Инвестиции в них скорее следует отнести к спекуляциям — однако можно инвестировать в фонды дисконтных бумаг, диверсифицировав риск.

С другой стороны, краткосрочные казначейские векселя с минимальной ставкой и государственным обеспечением США являются как самым надежным, так и самым низкодоходным инструментом на растущем рынке — однако в кризис векселя помогают уберечься от заметной просадки. Иными словами, облигации с дисконтом предлагают широкий диапазон возможностей в зависимости от задач инвестора.

Источник