Распределения вероятностей и ожидаемая доходность

Поскольку риск связан с вероятностью того, что фактическая доходность будет ниже ее ожидаемого значения, распределения вероятностей являются основой для измерения риска. Предположим, например, что вы финансовый менеджер фирмы, которая решила инвестировать 100 000 долларов сроком на один год. В таблице 1 приведены четыре альтернативных варианта инвестиций:

1. Казначейские векселя (Т-векселя) со сроком погашения один год и ставкой дохода 8%, которые могут быть приобретены с дисконтом (т.е. по цене ниже номинала); в момент погашения будет выплачена их номинальная стоимость.

2. Корпорационные облигации, которые продаются по номиналу с купонной ставкой 9% (т.е. на 100 000 долларов вложенного капитала можно получать 9000 долларов годовых) и сроком погашения 10 лет. Однако ваша фирма планирует продать эти облигации в конце первого года. Следовательно, фактическая доходность по облигациям будет зависеть от уровня процентных ставок на конец года. Этот уровень в свою очередь зависит от состояния экономики на конец года: быстрые темпы экономического развития, вероятно, вызовут повышение процентных ставок, что снизит рыночную стоимость облигаций, в случае экономического спада возможна противоположная ситуация.

3. Проект капиталовложений №1, чистая стоимость которого составляет 100 000 долларов. Денежный поток в течение года равен нулю, все выплаты осуществляются в конце года. Сумма этих выплат зависит от состояния экономики.

4. Альтернативный проект капиталовложений №2, совпадающий по всем параметрам с проектом №1 и отличающийся от него лишь распределением вероятностей ожидаемых в конце года выплат.

Распределением вероятностей называется множество возможных исходов с указанием вероятности появления каждого из них. Таким образом, в таблице 1 представлены четыре распределения вероятностей, соответствующие четырем альтернативным вариантам инвестирования. Доходность по казначейским векселям точно известна — она составляет 8% и не зависит от состояния экономики. Таким образом, риск по казначейским векселям равен нулю.

Отметим, что инвестиции в казначейские векселя являются безрисковыми только в том смысле, что их номинальная доходность не изменяется в течение данного периода времени. Реальная же доходность казначейских векселей содержит определенную долю риска, поскольку она зависит от фактических темпов роста инфляции в течение периода владения векселями. Более того, казначейские векселя могут представлять проблему для инвестора, который обладает портфелем ценных бумаг с целью получения непрерывного дохода: когда истекает срок платежа по казначейским векселям, необходимо осуществить реинвестирование денежных средств и если процентные ставки снижаются, доход портфеля также уменьшится.

Этот вид риска, который носит название риска нормы реинвестирования, не учитывается в нашем примере, так как период, в течение которого фирма владеет векселями, соответствует сроку их погашения. Наконец, отметим, что релевантная доходность любых инвестиций — это доходность после уплаты налогов, поэтому, значения доходности, используемые для принятия решения, должны отражать доход за вычетом налогов.

По трем другим вариантам инвестирования реальные, или фактические, значения доходности не будут известны до окончания соответствующих периодов владения активами. Поскольку значения доходности не известны с полной определенностью, эти три вида инвестиций являются рисковыми.

Оценка доходности по четырем инвестиционным альтернативам

| Таблица 1 | |||||

| Доходность инвестиций при данном состояния экономики, % | |||||

| Состояние экономики | Вероятность | Казначейские векселя, % | корпорационные облигации | проект №1 | проект №2 |

| Глубокий спад | 0,05 | 80 | 12,0 | — 3,0 | — 2,0 |

| Незначительный спад | 0,20 | 80 | 10,0 | 6,0 | 9,0 |

| Стагнация | 0,5 | 80 | 9,0 | 11,0 | 12,0 |

| Незначительный подъем | 0,20 | 80 | 8,5 | 14,0 | 15,0 |

| Сильный подъем | 0,05 | 80 | 8,0 | 19,3 | 26,0 |

| ____________________________________________________________________________________ | |||||

| Ожидаемая доходность | — | 80 | 9,2 | 10,3 | 12,0 |

Примечание. Доходность, соответствующую различным состояниям экономики следует рассматривать как интервал значений, а отдельные ее значения — как точки внутри этого интервала. Например, 10%-ная доходность облигации корпорации при незначительном спаде представляет собой наиболее вероятное значение доходности при данном состоянии экономики, а точечное значение используется для удобства расчетов.

Распределения вероятностей бывают дискретными или непрерывными. Дискретное распределение вероятностей имеет конечное число исходов; так, в таблице 1 приведены дискретные распределения вероятностей. Доходность казначейских векселей принимает только одно возможное значение, тогда как каждая из трех оставшихся альтернатив имеет пять возможных исходов. Каждому исходу поставлена в соответствие вероятность его появления. Например, вероятность того, что казначейские векселя будут иметь доходность 8%, равна 1.00, а вероятность того, что доходность казначейских корпоративных облигаций составит 9%, равна 0.50.

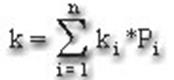

Если умножить каждый исход на вероятность его появления, а затем сложить полученные результаты, мы получим средневзвешенную исходов. Весами служат соответствующие вероятности, а средневзвешенная представляет собой ожидаемое значение. Так как исходами являются доходности, ожидаемое значение — это ожидаемая доходность (expected rate of return, k), которую можно представить в следующем виде:

, где

, где

ki — i-й возможный исход,

Рi — вероятность появления i-го исхода,

n — число возможных исходов.

Используя формулу, находим, что ожидаемая доходность проекта 2 равна 12.0%

к = -2.0% * 0.05 + 9.0% * 0.20 + 12.0% * 0.50 + 15%* 0.20 + 26.0% * 0.05 = 12.0%

Ожидаемые доходности трех других альтернативных вариантов инвестирования найдены аналогичным образом (таблице 1).

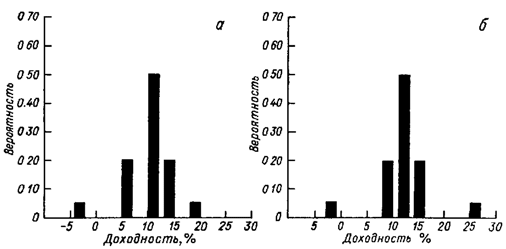

Дискретные распределения вероятностей могут быть представлены графически или в табличной форме. На рисунке 1 приведены столбиковые диаграммы (или гистограммы) проектов №1 и №2.

Рисунок 1. Графическое представление дискретного распределения вероятностей; а — проект №1; б — проект №2

Возможные значения доходности проекта №1 принадлежат промежутку от -3.0 до +19.0%, а проекта №2 от -2.0 до +26.0%. Отметим, что высота каждого столбца представляет собой вероятность появления соответствующего исхода, а сумма этих вероятностей по каждому варианту равна 1.00. Отметим также, что распределение значений доходности проекта №2 симметрично, тогда как соответствующее распределение для проекта №1 имеет левостороннюю асимметрию. Аналогичные диаграммы для казначейских векселей и корпорационных облигаций показали бы, что доходность казначейских векселей представлена единственным столбцом, а доходность корпорационных облигаций представлена диаграммой, имеющей правостороннюю асимметрию.

Программная реализация данной методики финансовой математики сделана в: «Альтаир Финансовый калькулятор 2.xx».

На примере расчета ожидаемой доходности можно увидеть, как применять программу «Альтаир Финансовый калькулятор 2.xx» на практике.

Главная  Методики финансового и инвестиционного анализа Финансовая математика Производительность труда

Методики финансового и инвестиционного анализа Финансовая математика Производительность труда

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Оценка доходности по четырем инвестиционным альтернативам

| Таблица 1 | |||||

| Доходность инвестиций при данном состояния экономики, % | |||||

| Состояние экономики | Вероятность | Казначейские векселя, % | корпорационные облигации | проект №1 | проект №2 |

| Глубокий спад | 0,05 | 8,0 | 12,0 | — 3,0 | — 2,0 |

| Незначительный спад | 0,20 | 8,0 | 10,0 | 6,0 | 9,0 |

| Стагнация | 0,5 | 8,0 | 9,0 | 11,0 | 12,0 |

| Незначительный подъем | 0,20 | 8,0 | 8,5 | 14,0 | 15,0 |

| Сильный подъем | 0,05 | 8,0 | 8,0 | 19,3 | 26,0 |

| ____________________________________________________________________________________ | |||||

| Ожидаемая доходность | — | 8,0 | 9,2 | 10,3 | 12,0 |

Примечание. Доходность, соответствующую различным состояниям экономики следует рассматривать как интервал значений, а отдельные ее значения — как точки внутри этого интервала. Например, 10%-ная доходность облигации корпорации при незначительном спаде представляет собой наиболее вероятное значение доходности при данном состоянии экономики, а точечное значение используется для удобства расчетов.

Распределения вероятностей бывают дискретными или непрерывными. Дискретное распределение вероятностей имеет конечное число исходов; так, в таблице 1 приведены дискретные распределения вероятностей. Доходность казначейских векселей принимает только одно возможное значение, тогда как каждая из трех оставшихся альтернатив имеет пять возможных исходов. Каждому исходу поставлена в соответствие вероятность его появления. Например, вероятность того, что казначейские векселя будут иметь доходность 8%, равна 1.00, а вероятность того, что доходность казначейских корпоративных облигаций составит 9%, равна 0.50.

Если умножить каждый исход на вероятность его появления, а затем сложить полученные результаты, мы получим средневзвешенную исходов. Весами служат соответствующие вероятности, а средневзвешенная представляет собой ожидаемое значение. Так как исходами являются доходности, ожидаемое значение — это ожидаемая доходность (expected rate of return, k), которую можно представить в следующем виде:

, где

, где

ki — i-й возможный исход,

Рi — вероятность появления i-го исхода,

n — число возможных исходов.

Используя формулу, находим, что ожидаемая доходность проекта 2 равна 12.0%

к = -2.0% * 0.05 + 9.0% * 0.20 + 12.0% * 0.50 + 15%* 0.20 + 26.0% * 0.05 = 12.0%

Ожидаемые доходности трех других альтернативных вариантов инвестирования найдены аналогичным образом (таблице 1).

Дискретные распределения вероятностей могут быть представлены графически или в табличной форме. На рисунке 1 приведены столбиковые диаграммы (или гистограммы) проектов №1 и №2.

Рисунок 1. Графическое представление дискретного распределения вероятностей; а — проект №1; б — проект №2

Возможные значения доходности проекта №1 принадлежат промежутку от -3.0 до +19.0%, а проекта №2 от -2.0 до +26.0%. Отметим, что высота каждого столбца представляет собой вероятность появления соответствующего исхода, а сумма этих вероятностей по каждому варианту равна 1.00. Отметим также, что распределение значений доходности проекта №2 симметрично, тогда как соответствующее распределение для проекта №1 имеет левостороннюю асимметрию. Аналогичные диаграммы для казначейских векселей и корпорационных облигаций показали бы, что доходность казначейских векселей представлена единственным столбцом, а доходность корпорационных облигаций представлена диаграммой, имеющей правостороннюю асимметрию.

Дата добавления: 2014-12-27 ; просмотров: 996 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Майнинг Ethereum теряет целесообразность — сразу несколько криптовалют обогнали Эфир по доходности

Переход сети Эфира на алгоритм консенсуса Proof of Stake и окончательный отказ от майнинга должен состоятся уже в конце 2021 — начале 2022 года. Ethereum 2.0 должен сделать платформу более привлекательной, масштабируемой и безопасной, а также оставить не у дел всех GPU-майнеров, которые все годы существования криптовалюты занимались валидацией транзакций внутри сети.

реклама

Больше других этого события ждут ПК-геймеры, ведь по их мнению конец добычи Ethereum мгновенно повлечёт за собой окончание дефицита и снижение цен графических адаптеров. Вот только в реальности Эфир 2.0 не решит проблем с глобальной нехваткой полупроводниковых изделий и пострадавшей от последствий пандемии логистикой, да и перекупщики скорее всего тоже не станут сворачивать свою деятельность.

А главная причина, по которой не стоит возлагать слишком больших надежд на ETH 2.0, это существование в мире множества других криптовалют на базе Proof of Work, которые при определённом стечении обстоятельств вполне способны занять место творения Виталика Бутерина. Есть всего один сценарий, при котором майнинг полностью перестанет интересовать шахтёров: полный обвал рынка и наступление новой криптозимы.

реклама

А при другом раскладе многие майнеры будут готовы продолжать добычу даже с серьёзно упавшей доходностью (что они уже делали после обвала в 2018 году) и просто переключатся на другие монеты. Но наиболее грустным для геймеров является тот факт, что уже сейчас некоторые популярные альткоины начинают вполне успешно конкурировать с Эфиром по доходности, предоставляя майнерам альтернативные варианты применения своего оборудования.

Прямо сейчас на множестве актуальных видеокарт Nvidia последних трёх поколений добывать Эфир попросту экономически нецелесообразно, ведь майнинг его аналогов может принести больше денег. Если мы обратимся к данным сайта whattomine.com, то обнаружим следующую картину: сразу несколько перспективных альткоинов сместили Ethereum с первой строчки по доходности. К примеру, флагман

поколения видеокарт Pascal GTX 1080 Ti способен получать больше прибыли в майнинге сразу с 9 разных монет, среди которых есть вполне надёжные Firo и Ergo. Другие представители линейки также показывают более привлекательные результаты именно на альткоинах.

| GTX 1080Ti | GTX 1080 | GTX 1070Ti | GTX 1070 |

Конкурирующее поколение видеокарт от АMD в лице Vega 56/64 и Radeon VII уже несколько недель подряд даёт на 50% больше прибыли на монете Ergo (алгоритм Autolykos). Например, Vega 56 на ней добывает более 4,5$ в день против 2,7$ на Ethereum.

| Vega 56 | Vega 64 | Radeon VII |

Более свежие графические адаптеры поколения Turing тоже дают больше прибыли в добыче Firo, Swap, Ravencoin, MWC-CT31 и других.

| RTX 2080Ti | RTX 2080 | RTX 2070 | RTX 2060 |

реклама

Наконец, даже самые свежие Turing по большей части отдают предпочтение Ergo, а на многострадальной RTX 3060 с криптоограничителем помимо всего прочего можно помайнить и Ravencoin. Приоритетной добыча Эфира остаётся только для флагманских карт RTX 3080 и RTX 3090 и GPU от AMD поколений Polaris и RDNA1/RDNA2, которые очень плохо показывают себя на почти любых алгоритмах кроме Ethash.

Конечно, стоит отметить, что многие из перечисленных криптовалют могут значительно потерять в доходности в случае массового прихода в их сети новых майнеров и колебания курса. Но стоит также держать в уме и грядущее обновление Ethereum London, которое зафиксирует награду за блок на уровне 2 монет.

Подводя итоги можно сказать, что даже сейчас уже можно найти альтернативу Эфиру для GPU-майнинга, что делает его грядущий переход на PoS не таким уж и страшным событием для шахтёров, а рядовым геймерам остаётся лишь надеяться на увеличение объёмов производства графических чипов и окончание текущего бычьего цикла на рынке цифровых валют.

Источник