- ВЭБ отчитался о результатах управления пенсионными накоплениями за первое полугодие 2017 года

- Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

- Лидеры и аутсайдеры

- Успех государства

- ВЭБ или НПФ: кто «обогатит» клиентов по итогам 2017 года

- Как будут зарабатывать и кто будет терять

- Доходность пенсионных накоплений «молчунов» в 2017 году составила 8,59%

ВЭБ отчитался о результатах управления пенсионными накоплениями за первое полугодие 2017 года

Внешэкономбанк, являющийся государственной управляющей компанией, осуществляющей доверительной управление средствами пенсионных накоплений застрахованных лиц, страховщиком которых является ПФР, 3 августа 2017 года отчитался о результатах управления средствами пенсионных накоплений за первое полугодие 2017 года.

Внешэкономбанк, являющийся государственной управляющей компанией, осуществляющей доверительной управление средствами пенсионных накоплений застрахованных лиц, страховщиком которых является ПФР, 3 августа 2017 года отчитался о результатах управления средствами пенсионных накоплений за первое полугодие 2017 года.

За указанный период доходность инвестирования средств пенсионных накоплений, рассчитанная в соответствии с приказом Минфина России от 22 августа 2005 № 107н «Об утверждении Стандартов раскрытия информации об инвестировании средств пенсионных накоплений», находящихся в расширенном инвестиционном портфеле, составила 8,81% годовых. По инвестиционному портфелю государственных ценных бумаг доходность составила 11,40% годовых. По состоянию на 1 июля 2017 года в расширенном инвестиционном портфеле формируют свои пенсионные накопления 41 851 875 застрахованных лиц, в инвестиционном портфеле государственных ценных бумаг – 336 133 застрахованных лица.

По данным Банка России на основании информации Федеральной службы государственной статистики, инфляция за первое полугодие текущего года составила 4,4% в годовом выражении (июнь 2017 года к июню 2016 года). Цель по инфляции за 2017 год составляет 4,0%.

За 2016 год государственная управляющая компания Внешэкономбанк показала доходность по расширенному инвестиционному портфелю — 10,53%, по инвестиционному портфелю государственных ценных бумаг – 12,20%. По данным Росстата инфляция в России за 2016 год составила 5,4%.

Источник

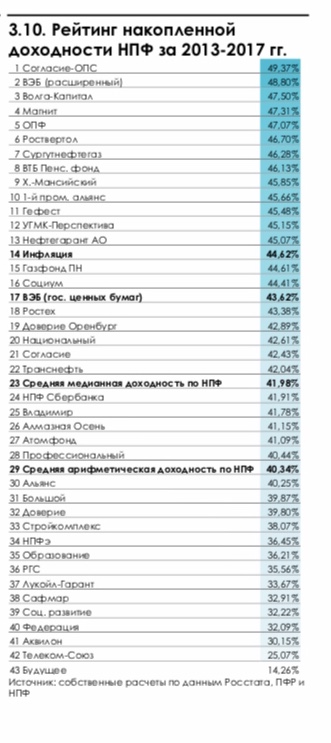

Хуже ВЭБа. Почему НПФ не смогли за пять лет обогнать по доходности государство

Ни один негосударственной пенсионный фонд не смог обогнать по доходности за последние пять лет расширенный портфель ВЭБ, кроме НПФ «Согласие-ОПС» (с 6 декабря присоединен к НПФ «Нефтегарант», мажоритарным акционером которого должен быть концерн «Россиум»), следует из ежегодного обзора АНПФ за 2017 год и начало 2018 года. Доходность, которая начисляется непосредственно на счета клиентов, по расширенному портфелю ВЭБа составила 48,8%, а у фонда «Согласие-ОПС» — 49,37%.

При подготовке отчета был выбран период 2013-2017 годов, поскольку именно за это время фонды впервые должны были раскрыть в отчетности по МСФО доходность, начисленную на счета клиентов, поясняет автор доклада, ведущий аналитик «Пенсионных и актуарных консультаций» Евгений Биезбардис. «Раньше очищенная доходность публиковалась в добровольном порядке. В связи с раскрытием накопленные данные по некоторым фондам пришлось актуализировать», — отмечает он.

Лидеры и аутсайдеры

Накопленная инфляция за пять лет составила 44,62%. Спасти пенсионные деньги своих клиентов от роста цен смогли лишь 12 негосударственных пенсионных фондов. Из крупных игроков в их число попали НПФ ВТБ (46,13%), Ханты-Мансийский НПФ (45,85%) и НПФ «Нефтегарант» (45,07%). А вот НПФ «Газфонд» (44,6%) и НПФ Сбербанка (41,9%) не удалось обогнать инфляцию.

Аутсайдерами по доходности стали фонды, у которых возникли проблемы из-за вложения в активы банков «московского кольца» и в структуры, связанные с собственниками, говорит директор группы рейтингов финансовых институтов АКРА Юрий Ногин. Так, самая низкая доходность у фондов группы «Будущее», ранее принадлежавшим уехавшему в Лондон Борису Минцу. НПФ «Будущее» заработал для клиентов лишь 14,26%, НПФ Телеком-Союз — 25,07%. Небольшую доходность показали НПФ «Сафмар» (32,9%) и фонды, ушедшие на санацию вместе с ФК «Открытие» в августе 2017 года, — НПФ Лукойл-гарант (33,67%), НПФ РГС (35,56%), НПФ электроэнергетики (36,45%).

В пресс-службе НПФ «Сафмар» низкую доходность объяснили акцентом инвестпортфеля на акции крупнейших частных банков, которые были санированы. «Также акции Сбербанка и ВТБ дали разнонаправленный результат», — сказали в фонде. Теперь НПФ делает упор на облигации. В пресс-службе НПФ Сбербанка отметили, что фонд проводит консервативную инвестиционную политику с целью в первую очередь обеспечить сохранность средств пенсионных накоплений, а отставание от инфляции планирует компенсировать в ближайшие два года. НПФ «Будущее» отказался от комментариев, остальные фонды с низкой доходностью не ответили на запрос Forbes.

Следует помнить, что в 2014 году была огромная инфляция, и то, что некоторые фонды смогли инфляцию обогнать — это, скорее, случайность, чем закономерность, считает управляющий директор агентства «Эксперт РА» Павел Митрофанов. «Кто-то удачно вложился в валюту, у кого-то были просто удачные активы», — говорит он.

По словам Биезбардиса, в последние годы отдельные фонды значительно увеличили свои активы вследствие массового привлечения клиентов и присоединения других НПФ. Им стало сложней умещаться на фондовом рынке, на котором все сильнее растет роль государства и зависимости от стоимости энергоресурсов. Также после кризиса 2014 года для ряда фондов реализовался риск связанных инвестиций в дружественные структуры.

Существенные риски для НПФ несет и 2019 год — макроэкономика не столь предсказуема, как хотелось бы, да и геополитический фон не слишком благоприятный, говорит Биезбардис. Сейчас, по его мнению, фондам нужно сосредоточиться на переформатировании инвестпортфелей с учетом ускорения инфляции и роста процентных ставок.

Успех государства

Лидерство ВЭБа по доходности обусловлено несколькими причинами. Во-первых, фонды, значительно увеличившие свою клиентскую базу по итогам переходной кампании, могут показать сравнительно более слабый результат, чем те, которые теряют клиентов, говорит Биезбардис.

«Доход от инвестирования зарабатывается на протяжении всего года, но в случае с фондами-донорами, к которым можно отнести и ПФР, он распределяется по итогам года на меньшее число счетов, чем в начале отчетного периода. При этом ВЭБ управляет подавляющей частью активов госфонда. Смена НПФ и ВЭБ происходят раз в году, обычно по окончанию первого квартала», — говорит аналитик.

Во-вторых, прошлый год был удачным в плане инвестирования в гособлигации, и фонды с консервативной стратегией показали лучшие результаты, отмечает Биезбардис. Хотя в два предыдущих года, как показывают индексы пенсионных активов, можно было больше заработать на акциях, добавляет он.

Лидирующая позиция ВЭБ означает, что портфель госбумаг оказался эффективнее высококлассных облигаций компаний. Это говорит о незрелости российского фондового рынка, на котором безрисковый инструмент показывает самую высокую доходность, считает Павел Митрофанов. «Склонность фондов покупать ОФЗ усилилась после стресс-тестов ЦБ, в ходе которых ОФЗ оказались самыми эффективными бумагами для их прохождения», — говорит аналитик.

По его словам, число качественных эмитентов на рынке снижается — компании все чаще идут за заемными средствами в банки, а не на фондовый рынок, поскольку из-за крупных аукционов ОФЗ, которые проводятся с большой премией, стоимость привлечения долгового капитала возросла. «Но мы надеемся, что Минфин приостановит активные размещения по повышенной ставке, что восстановит рынок публичного долга», — добавляет Митрофанов.

Аутсайдеры по доходности проводят сейчас расчистку баланса, и им понадобится еще год-полтора для восстановления позиций на рынке, считает Ногин. «Но это восстановление по большей части будет зависеть от закона об индивидуальном пенсионном капитале и его конфигурации», — заключил эксперт.

Самый интересный вопрос — это успех НПФ «Согласие-ОПС», говорит Ногин. «В моем понимании это фонд, который связан с МКБ, и мог попасть в число игроков, активно инвестирующих в облигации банков «московского кольца». Однако он показал хорошую доходность и не был замечен в проблемах», — комментирует эксперт.

Источник

ВЭБ или НПФ: кто «обогатит» клиентов по итогам 2017 года

Несмотря на оптимистичную статистику Внешэкономбанка, доходы НПФ к концу года могут оказаться больше, считает эксперт

Несмотря на оптимистичную статистику Внешэкономбанка, доходы НПФ к концу года могут оказаться больше, считает эксперт.

2 ноября газета «Ведомости» сообщила, что доходность Внешэкономбанка по пенсионным накоплениям за III квартал 2017 года составила порядка 8,5% годовых. За девять месяцев ВЭБ сумел заработать для 41,3 млн «молчунов» (то есть граждан, оставивших свои пенсионные накопления в Пенсионном фонде России) 112,8 млрд руб.

Негосударственные пенсионные фонды (НПФ) пока не предоставляли отчет о своей работе, однако по итогам I и II квартала этого года доходность ВЭБа была выше доходности средневзвешенной доходности частных фондов – 8,7% и 8,8% против 4,9% и 6,3% (по данным ЦБ).

Однако руководитель направления «Финансы и экономика» в Институте современного развития, экономист и политолог Никита Масленников считает, что предоставленные ВЭБом данные свидетельствуют о снижении доходности Внешэкономбанка:

— Я бы обратил внимание на несколько обстоятельств. Во-первых, доходность за девять месяцев — 8,53%, а вот за шесть месяцев — 8,8%. То есть мы видим снижение доходности в управляющей компании ВЭБа по расширенному портфелю пенсионных инвестиций. Причем эта доходность ниже прошлогодней. Тогда было чуть выше 10%, а по портфелю госбумаг — даже 11,7%. Хотя ВЭБ серьезно обыграл инфляцию: если инфляция сегодня где-то 2,7–2,8%, то он обыграл ее более чем в 2,5 раза. Это серьезный результат, хорошее достижение. Но надо иметь в виду, что динамика доходности от размещений снижается, рынок идет вниз.

Негосударственные пенсионные фонды отчитываются по итогам III квартала несколько позже, чем ВЭБ. По оценкам финансовых аналитиков, их доходность может быть вполне сопоставимой с доходностью Внешэкономбанка, причем у некоторых лидеров рынка она может сложиться по итогам трех кварталов на уровне 11–12%, считает Масленников:

— Я бы не сказал, что доходность НПФ ниже. Это традиционное заблуждение. Просто есть фонды, которые проваливаются, а есть те, что резко идет вверх по отношению к ВЭБу, так что тут надо смотреть отдельно по каждому пенсионному фонду. Сейчас пенсионными накоплениями всего управляют 36 структур. Конечно, есть НПФ, которые проваливаются, но [в общем] они все равно, совершенно очевидно, обыгрывают инфляцию. А есть и те, кто дает 12% доходности за девять месяцев. Тут все зависит от качества управления, от качества структуры портфеля, от умения управлять рисками. Четко сказать, что одно лучше или хуже другого, нельзя.

— Если смотреть в среднем, то я думаю, что по итогам года НПФ на несколько десятых процента все же обыграют ВЭБ, — говорит Масленников. — Здесь вопрос в аппетите к риску самого клиента, того, кто отадет свои деньги в управление. Это личный выбор каждого отдельного человека, и нужно принимать ответственность за него.

По словам экономиста, у НПФ есть достаточно серьезные преимущества перед Внешэкономбанком, которые объясняются стабильным отказом ВЭБа рисковать вложениями клиентов на рынке акций:

— Акции — очень волатильный сегмент рынка: он может дать высокую доходность, выше чем все, что мы обсуждали, но здесь очень сильные риски. Поэтому те, кто вкладываются в такие рисковые инструменты, естественно, рискуют. ВЭБ по этому пути не пошел, кроме того, ему это еще и запрещает декларация, поэтому доля вложений в акции у него минимальная — это тоже поддерживает достигнутую доходность.

Доходность ВЭБа могла бы быть и больше, но есть структурный фактор, который «придавливает» доходность, отмечает Масленников:

— Внешэкономбанк обязан резервировать до 20% средств пенсионных накоплений для возможного возврата в Пенсионный фонд России по итогам переходной кампании 2017 года. Здесь, конечно, негосударственные пенсионные фонды обладают определенным конкурентным преимуществом, поскольку им не нужно резервировать часть денег. У ВЭБа это дополнительная нагрузка, которая придавливает его доходность и снижает эффективность работы его управляющих.

Как будут зарабатывать и кто будет терять

По мнению эксперта, макроэкономическая ситуация в стране говорит о том, что доходы и ВЭБа, и НПФ будут снижаться в последующие годы:

— Это связано с тем, что снижаются доходность по гособлигациям, и это определяется динамикой инфляции и ключевой ставки Банка России: здесь пока у нас тоже тренды идут на снижение и того, и другого. Инфляция в следующем году будет около 4%, но это не позволяет рассчитывать на какой-то скачок доходности вверх за счет этого фактора — наоборот, она будет придавливать. Это связано с тем, что значительная часть (до 30%) расширенного портфеля ВЭБа размещена в корпоративные облигации с доходностью, привязанной к инфляции. Если инфляция идет вниз, туда же сползает и доходность. Это надо иметь в виду на будущее. Но такая тенденция наблюдается уже последние два-три года: снижение доходности в связи с тем, что просто инфляция становится ниже. Однако когда она закрепится на уровне 4%, мы можем рассчитывать на стабилизацию доходности на годовом уровне где-то в интервале от 9 до 10% как для ВЭБа, так и для НПФ. Конечно, часть лидеров будет добиваться большей доходности в связи с тем, что у них диапазон инвестиций шире, чем у Внешэкономбанка, можно увеличивать долю высокорисковых активов. Пусть это риски для клиентов, но с ними можно оторваться от средней доходности сектора в целом.

При переходе из одной структуры в другую клиент не должен руководствоваться результатами доходности фонда лишь в течение года:

— Есть такое правило, что оценка эффективности управления портфелем не может быть дана по итогам лишь одного года. Для достоверной оценки деятельности по управлению портфелем ценных бумаг, которая показывает именно качество управления, а не просто колебания рынка, требуется минимальный срок три, а лучше всего пять лет. Просто так не бывает: все равно что увидеть однажды в августе иней утром и сказать: «О, у нас уже декабрь». Это требует более длительных наблюдений.

Есть еще два обстоятельства, которые надо учитывать, — добавляет Масленников. — Во-первых, если вы переходите и вы отдавали средства в доверительное управление сроком менее пяти лет, у вас фактически сгорает часть доходов при переходе. Это правило действует, потому что при попытке сбежать в другой фонд ты теряешь деньги. Еще одно обстоятельство, которое регулируется Центробанком, а со следующего года это станет обязательно — то, что негосударсвенные пенсионные фонды обязаны предупреждать клиента о потерях в случае перехода в другую структуру до истечения договора. И это будет сдерживать миграцию клиентов между рыночными структурами, потому что люди будут понимать, с чем тут все связано, и будут оставаться на местах до истечения договора.

Источник

Доходность пенсионных накоплений «молчунов» в 2017 году составила 8,59%

Доходность инвестирования средств пенсионных накоплений государственной управляющей компанией — ВЭБ — в 2017 году по расширенному портфелю составила 8,59%, следует из данных госкорпорации. Годом ранее доходность составляла 10,53%.

«За 7 лет накопленным итогом результат выше, чем накопленная инфляция на 6,39 п. п.», — сказал на пресс-конференции первый зампред ВЭБ Николай Цехомский.

«Превышение над инфляцией рекордное, несмотря на то, что доходность нерекордная», — отметил директор департамента доверительного управления ВЭБ Александр Попов.

Всего доходность государственной управляющей компании (ГУК) по пенсионным накоплениям в 2017 году составила 150,48 млрд руб. (годом ранее 191,68 млрд руб.). Стоимость портфеля под управлением ГУК сократилась с 1,939 трлн руб. до 1,818 трлн руб., отток накоплений, переведенных в НПФ, составил 255,5 млрд руб. (годом ранее 266,41 млрд руб.). —>

«В 2018 году благодаря решению ПФР о приостановлении действий удостоверяющих центров у нас будет чуть меньше отток. Но что нас настораживает, что в 2019 году мы можем увидеть большой отток. Для нас принципиально важно, чтобы на законодательном уровне был принят закон об информировании пенсионеров о потере инвестиционного дохода, в некоторых случаях это до 20%», — добавил Цехомский.

Расширенный портфель ВЭБ на конец 2017 года на 32% состоял из корпоративных облигаций, 20% государственных сберегательных облигаций (ГСО), 18% — ОФЗ, 15% — депозитов, а также из других инструментов. Структура инвестпортфеля по сравнению с 2016 годом практически не изменилась. 2/3 портфеля занимают непереоцениваемые активы — ГСО, депозиты, а также инфляционные облигации (их объем составляет около 400 млрд руб). По словам Цехомского, от идеи расширить инвестиционную декларацию ГУК за счет бондов ВЭБ было решено отказаться.

«Мы прекратили эту дискуссию, потому что посчитали, что здесь действительно есть конфликт. В любом случае мы одно юрлицо, китайская стена у нас есть, но в любом случае это конфликт интересов. Мы решили, что будем дважды чисты и не будем к этому источнику прибегать. В настоящем моменте такое решение не принято», — сказал он.

По данным Банка России, доходность инвестирования пенсионных накоплений негосударственными пенсионными фондами за 9 месяцев 2017 года составила от минус 2,41% до 14,21% (в зависимости от фонда), пенсионных резервов — от минус 24,05% до 12,74%.

Источник