- «Альфа-Капитал» предложила разрешить россиянам копить на пенсию по американской модели

- Кому доверить пенсию

- Доходность УК оказывается выше, чем у негосударственных пенсионных фондов

- Трудности перевода

- Доходность инвестирования пенсионных накоплений управляющими компаниями

- Спрос на риск

- Надо знать

- Управление пенсионными накоплениями: топ-8 лучших компаний

- УК Альфа-Капитал — лидер рейтинга по версии НРА

- 1. Портфель УК «Альфа-Капитал»

- 2. Портфель УК «ВТБ Капитал Пенсионный резерв»

- 3. Портфель УК «ВТБ Капитал Управление активами»

- 4. Портфель УК «ВЭБ государственных ценных бумаг»

- 5. Портфель УК «ВЭБ расширенный»

- 6. Портфель УК «Лидер»

- 7. Портфель УК «Промсвязь»

- 8. Портфель УК «РЕГИОН Траст», ООО

- Последние новости:

- Закрывать все ниши

- Индексатый рейс

- Зеленые облигации оказались для Москвы не выгоднее обычных

«Альфа-Капитал» предложила разрешить россиянам копить на пенсию по американской модели

Управляющая компания «Альфа-Капитал» предложила создать новый тип индивидуального инвестиционного счета — ИПС, или индивидуальный пенсионный счет. Инициатива компании обсуждается на уровне объединения участников рынка — Национальной ассоциации участников фондового рынка (НАУФОР). Об этом журналистам рассказала генеральный директор УК «Альфа-Капитал» Ирина Кривошеева. Существующие сейчас два типа индивидуальных инвестиционных счетов предполагают налоговые льготы. Один из них дает возможность получать налоговый вычет в пределах 52 000 рублей в размере 13% от суммы ежегодного взноса, другой — освобождает от НДФЛ на сумму инвестиционного дохода.

Кривошеева заявила, что идея основана на международном опыте, в частности, на действии частного пенсионного плана 401 (к), распространенного в США. По этому плану работник отчисляет часть своей зарплаты ежемесячно на счет, это же делает и работодатель. Средства могут инвестироваться в фонды, акции и облигации, или же просто оставаться на счете.

По словам гендиректора «Альфа-Капитала», третий вид ИИС, по задумке компании, будет ориентирован на долгосрочные пенсионные накопления. Сейчас ИИС стимулирует человека инвестировать на три года — именно столько действуют налоговые льготы по обоим типам счетов. В пенсионном типе счета такой период можно было бы продлить до десяти лет, мотивировав человека инвестировать вдолгую, при этом соединив в нем налоговые льготы двух других типов счетов — вычет в 13% по взносу на счёт и освобождение от НДФЛ.

«Это выгодно. Это длинные деньги, их в экономике почти нет»,- говорит Кривошеева. «Давайте сделаем понятный инструмент на базе ИИС, к которому все привыкли, но более долгий и с добавленной льготой», — пояснила она. Управляющие компании могли бы участвовать в пенсионной реформе через гарантированный пенсионный план, добавила она.

Глава компании отметила, что их идею поддерживает НАУФОР, об оценке ЦБ и Минфина говорить пока преждевременно. «Нас с этим слышат. Никто перед нами двери не закрывает», — сказала она. Глава НАУФОР Алексей Тимофеев подтвердил Forbes, что этот вопрос обсуждается на площадке организации. «Это хороший инструмент для формирования долгосрочных инвестиционных ресурсов. Мы ведём консультации по этой теме с регулятором», — сказал он Forbes. Forbes направил запросы в ЦБ. В пресс-службе Минфина сообщили, что предложений о новом типе ИИС не получали.

По данным ЦБ, по итогам 2019 года в России количество инвестиционных счетов превысило 1,6 млн. Регулятор отмечает снижение порога входа — клиенты открывают счета с небольшими вложениями, как правило, для пробных инвестиций на фондовом рынке. По данным ЦБ, в IV квартале 2019 года среднее значение брокерского счета ИИС снизилось до 92 000 рублей, а ИИС в доверительном управлении — до 301 000 рублей. Однако значительная часть индивидуальных инвестиционных счетов пустует — по подсчетам НАУФОР, доля зафондированных счетов за последний год снизилась с 45,5% до 27%.

Источник

Кому доверить пенсию

Доходность УК оказывается выше, чем у негосударственных пенсионных фондов

Граждане, родившиеся после 1967 года, могут один раз в год менять управляющего для накопительной части своей пенсии. Миллионы россиян ежегодно переводят свои накопления в негосударственные пенсионные фонды, забывая о возможности передачи управляющим компаниям (УК). А ведь прямой перевод средств УК позволяет избежать расходов на работу частных НПФ и тем самым повысить доходность от инвестирования пенсионных накоплений.

Трудности перевода

Весной Банк России представил результаты управления пенсионными накоплениями, переданными негосударственным пенсионным фондам (НПФ). По оценке регулятора, средневзвешенная доходность от их инвестирования превысила инфляцию (2,5%) и по итогам 2017 года в среднем составила 4,6% до выплаты вознаграждений УК, специализированному депозитарию и фонду. После выплаты вознаграждений средневзвешенная доходность сократилась до 3,8%.

По итогам минувшего года объем пенсионных накоплений в НПФ вырос на 14,3%, до 2,44 трлн руб. Значительное влияние на увеличение объема средств под управлением НПФ оказала переходная кампания в системе обязательного пенсионного страхования. По данным Пенсионного фонда России, по итогам переходной кампании 2016 года из 12 млн заявлений на перевод накопительной части пенсии положительные решения были приняты по 6,5 млн заявлений. Причем 4,7 млн человек перевели свои накопления из ПФР в НПФ, 1,7 млн человек поменяли НПФ, а 79 тыс. человек вернулись из НПФ в ПФР.

Помимо НПФ граждане могут передать свои пенсионные накопления управляющей компании. Однако таких переводов почти в 1 тыс. раз меньше. По итогам 2016 года лишь 9,1 тыс. человек изменили выбор управляющей компании, по итогам 2017 года — всего 4,9 тыс. человек. Общее число граждан, пользующихся услугами управляющих компаний, также невелико — 430 тыс. человек. По словам директора по стратегическому развитию «Альфа-Капитала» Вадима Логинова, особенностью конструкции накопительного элемента обязательной пенсионной системы было то, что застрахованное лицо, выбирая НПФ, становится его клиентом напрямую, а вот выбор УК означает, что его накопления поступают туда обезличенно из ПФР. «Управляющие компании «не видят» этих людей, не могут предложить им свои сервисы, продукты и т. п. Будущие пенсионеры, размещающие накопления в УК, соответственно, могут рассчитывать на получение информации о своих вложениях только самостоятельно в одностороннем порядке или при посредстве госуслуг»,— отмечает господин Логинов.

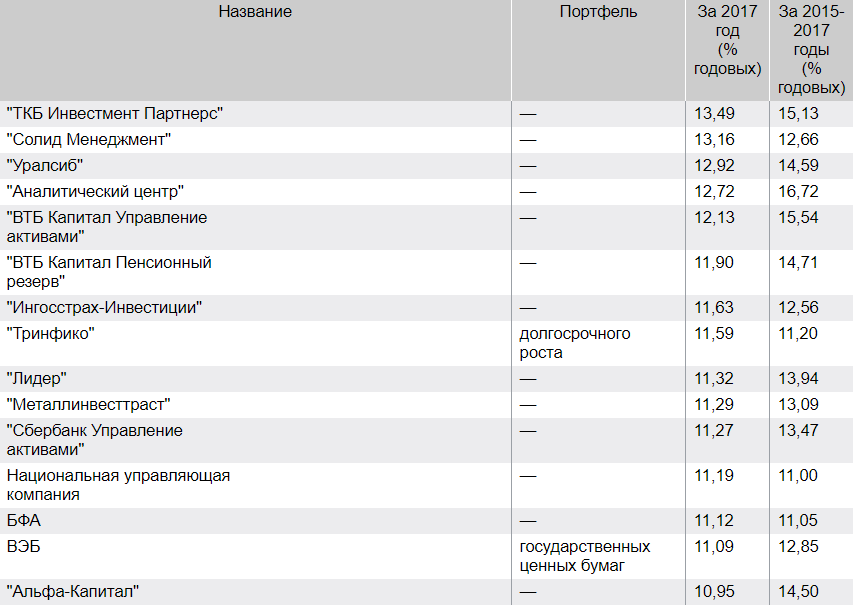

Частные инвесторы зря недооценивают имеющуюся у них возможность, ведь показатели управляющих компаний выше, чем у НПФ. По данным Банка России, только один НПФ показал по итогам 2017 года двухзначный рост доходности (за вычетом вознаграждения УК, спецдепозитарию и фонду), тогда как среди управляющих такого результата смогли добиться почти два десятка компаний. Самый высокий доход клиентам обеспечили «ТКБ Инвестмент Партнерс» и «Солид Менеджмент», по итогам управления пенсионными накоплениями рост составил 13,5% и 13,2% соответственно.

Это превосходство связано в первую очередь с действующим законодательством, согласно которому НПФ не могут самостоятельно размещать пенсионные накопления. Инвестирование этих средств происходит через УК. «Принимая решение передать свои пенсионные накопления в НПФ, необходимо понимать, что в итоге пенсионные накопления будут управляться через УК»,— отмечает директор департамента управления инвестициями УК «Регион Эссет Менеджмент» Андрей Лобанов. По его словам, основное преимущество передачи пенсионных накоплений напрямую в УК заключается в том, что заранее известно имя компании, которой вы доверяете свои накопления.

Доходность инвестирования пенсионных накоплений управляющими компаниями

Спрос на риск

В 2018 году предпочтения компаний, управляющих пенсионными накоплениями граждан, немного изменились: доля облигаций доминирует, но растет спрос на акции. Это связано с ограниченным потенциалом роста стоимости облигаций на фоне рекордно низкой инфляции и планом ЦБ по дальнейшему снижению ставки. Согласно прогнозам аналитиков, опрошенных «Деньгами», они ждут в текущем году еще одного или двух снижений ставки соответственно до 7% или 6,75%. Более агрессивному снижению ставки будет мешать рост геополитической напряженности в отношениях между США и Россией, а также глобальный рост базовых ставок. По словам аналитиков, сближение дифференциала по ставкам между рублевой и долларовой зонами привело к увеличению рыночной волатильности и требуемой за риск премии. В «Регион Эссет Менеджмент» считают ограниченным потенциал дальнейшего снижения ставок, поэтому пересмотрели риск в долговых портфелях и сместили акцент в сторону ликвидных облигаций с невысокой дюрацией.

Растет интерес управляющих и к акциям. «В этом году мы продолжаем придерживаться идеи, что рынок акций сохраняет потенциал дальнейшего роста, несмотря на периодически возникающие сложности в виде разного рода санкций»,— отмечает Андрей Лобанов. В российских акциях управляющих привлекают потенциально высокие дивидендные доходности. В настоящее время дивидендная доходность российского фондового рынка является одной из самых высоких по сравнению с другими emerging markets. По данным агентства Bloomberg, дивидендная доходность индекса Московской биржи приближается к 5%. По оценке группы НРК-Р.О.С.Т., с 2014 года объем дивидендов, выплачиваемый компаниями акционерам, увеличился в 1,5 раза и по итогам 2017 года может достигнуть 1,5 трлн руб. «С точки зрения соотношения «потенциальная доходность/риск» мы видим появление привлекательных объектов для инвестирования на рынке акций. У ряда компаний дивидендная доходность акций соизмерима и даже превысила доходность по традиционным долговым инструментам, таким как облигации или депозиты»,— отмечает Владимир Потапов.

Надо знать

При досрочной смене управляющего вашими пенсионными накоплениями (если ваши деньги находились в ПФР или НПФ менее пяти лет) вы теряете инвестиционный доход.

55 млрд руб. потеряли по итогам прошлого года граждане, решившие сменить управляющих пенсионными накоплениями. При этом только «молчуны», решившие перейти из ПФР в НПФ, лишились 39 млрд руб.

Если, оставаясь в ПФР, вы доверяете пенсионные средства частной управляющей компании, вам придется платить за ее работу.

В случае выбора застрахованным лицом инвестиционного портфеля (управляющей компании, УК) страховщиком по пенсионному обеспечению остается ПФР. ПФР передает в выбранную УК накопления по договору доверительного управления, оставляя за собой ведение лицевых счетов и выплату будущей пенсии. И именно ПФР несет весь спектр ответственности за результаты инвестирования, и его ресурсы несопоставимо больше, чем частных НПФ. Гендиректор УК «Тринфико» Дмитрий Благов напоминает, что ПФР не изымает 15% инвестиционного дохода на ведение своей деятельности, как это делают НПФ.

При переходе в НПФ (из ПФР или другого НПФ) вы будете оплачивать его работу, включая услуги агента, переманившего вас, и управляющей компании, которую нанимает фонд.

При переводе счета в НПФ право собственности на пенсионные накопления переходит к фонду, фонд определяет инвестиционную стратегию, выбирает управляющие компании, в будущем — выплачивает пенсии. Застрахованное лицо, переводя ПН в НПФ, не имеет возможности выбора стратегии инвестирования.

При инвестировании через любого участника рынка ваши накопления могут как расти в цене, так и снижаться.

Источник

Управление пенсионными накоплениями: топ-8 лучших компаний

УК Альфа-Капитал — лидер рейтинга по версии НРА

Национальное рейтинговое агентство подготовило очередной периодический рейтинг качества управления пенсионными накоплениями ПФР — на этот раз по данным за 2018 г.

В исследовании была включена 21 компания. Участники рейтинга представляют 24 стратегии управления пенсионными накоплениями.

Ниже мы расскажем о 8 компаниях с самым высоким уровнем качества управления пенсионными накоплениями.

1. Портфель УК «Альфа-Капитал»

Пенсионные накопления от ПФР: 2 800 839 280,58 руб.

Доходность за 1 год: 5,35%

Доходность за 3 года: 10,17%

Средняя доходность к концу 2018 года составила 4,74%, что соответствует итогам предыдущей отчетной даты (4,75%) и более чем в два раза ниже 9,67% годом ранее.

Изменение макроэкономических показателей, в первую очередь динамика инфляции и политика Банка России в отношении динамики ключевой ставки, оказывали фундаментальное влияние на результат.

2. Портфель УК «ВТБ Капитал Пенсионный резерв»

Пенсионные накопления от ПФР: 1 064 002 073,1 руб.

Доходность за 1 год: 5,75%

Доходность за 3 года: 9,11%

Распределение компаний по группам, имевшее примерно равные пропорции, демонстрирует снижение количества компаний второй и третьей групп.

За 2018 г. значительно сократилось количество управляющих компаний, работающих с ПФР.

3. Портфель УК «ВТБ Капитал Управление активами»

Пенсионные накопления от ПФР: 1 113 219 743,65 руб.

Доходность за 1 год: 6,01%

Доходность за 3 года: 10,08%

Если на начало года в рейтинге участвовало 40 портфелей, к концу I квартала их число сократилось до 38, за II и III кварталы одна компания прекратила договор доверительного управления с ПФР, однако за последний квартал ушедшего года их количество резко сократилось до 21 (ввиду того, что договоры ПФР с рядом компаний не продлевались).

4. Портфель УК «ВЭБ государственных ценных бумаг»

Пенсионные накопления от ПФР: 29 129 018 375,29 руб.

Доходность за 1 год: 8,65%

Доходность за 3 года: 10,64%

Средняя доходность на трехгодовом отрезке по всему сегменту компаний рейтинга составила 9,43%, портфель ВЭБ «Государственных ценных бумаг» несколько превосходит по этому показателю — 10,64%.

5. Портфель УК «ВЭБ расширенный»

Пенсионные накопления от ПФР: 479 090 312,13 руб.

Доходность за 1 год: 6,66%

Доходность за 3 года: 10,84%

Доходность портфеля ВЭБ «Расширенный», где находятся средства так называемых «молчунов», составила 6,07% (по итогам 2017 г. — 8,59%), при этом инфляция, которая с начала года была достаточно низкой и составляла на предыдущую дату 2,53% годовых, разогналась до 4,27% к концу года, по данным Росстата.

Портфель ВЭБ «Государственных ценных бумаг» сохраняет свою позицию в первой группе благодаря достаточно стабильным показателям доходности на протяжении последних лет.

Портфель ВЭБ «Расширенный» традиционно демонстрирует средние показатели. ВЭБ «Расширенный», аккумулирующий более 96% средств пенсионных накоплений ПФР, имеет заметно меньшую доходность, чем в среднем: 8,38%.

6. Портфель УК «Лидер»

Пенсионные накопления от ПФР: 479 090 312,13 руб.

Доходность за 1 год: 6,84%

Доходность за 3 года: 11,18%

Наиболее крупные компании, покинувшие список участников рейтинга: УК «АК БАРС Капитал» (СЧА по итогам III квартала — 2 068,44 млн руб.), УК «БФА» (СЧА по итогам III квартала — 1 211,87 млн руб.) и ТКБ «Инвестмент Парнтнерс» (СЧА по итогам III квартала — 668,34 млн руб.)

7. Портфель УК «Промсвязь»

Пенсионные накопления от ПФР: 743 882 101,9 руб.

Доходность за 1 год: 5,67%

Доходность за 3 года: 11,34%

В первую группу (высокий уровень качества управления пенсионными накоплениями ПФР) попали 8 компаний с 8 стратегиями управления, во вторую группу (средний уровень качества управления пенсионными накоплениями) — 11 компаний с 11 портфелями соответственно, третью группу (низкий уровень качества управления пенсионными накоплениями) составили 4 компаний с 5 стратегиями управления.

8. Портфель УК «РЕГИОН Траст», ООО

Пенсионные накопления от ПФР: 1 546 942 631,24 руб.

Доходность за 1 год: 6,41%

Доходность за 3 года: 11,02%

Наилучшие результаты по доходности наблюдаются у компаний «Регион Эссет Менеджмент» (11,71%), «ОТКРЫТИЕ» (11,34%) и «ВТБ Капитал Пенсионный Резерв» (11,18%). Далее пятерку лучших составляют «ВТБ Капитал Управление Активами» (11,02%) и «Лидер» (10,81%).

Последние новости:

Закрывать все ниши

Индексатый рейс

Зеленые облигации оказались для Москвы не выгоднее обычных

Источник