- Выбираем наиболее привлекательные отрасли для инвестиций

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Выбираем наиболее привлекательные отрасли для инвестиций

Составляем рейтинг инвестиционной привлекательности отраслевых индексов акций.

На фоне замедления мирового экономического роста исследование инвестиционной привлекательности отраслей экономики представляет интерес с позиции потенциала и оценки вероятного риска инвестиций в фондовые активы.

Отрасли народного хозяйства страны соотносятся с динамикой общих экономических трендов и характеризуются процикличностью, контрцикличностью и ацикличностью. Отсюда возникают различия в движении акций компаний-эмитентов, входящих в те или иные отраслевые индексы.

На общем экономическом подъеме ускоренное развитие показывают компании промышленного сектора, финансовых услуг, информационных технологий, производители товаров длительного пользования, включая автомобилестроение, строительство и недвижимость.

На поздних стадиях цикла в ожидании нисходящих тенденций по макроэкономическим показателям, устойчивость демонстрируют компании так называемых «защитных» секторов: потребительских товаров повседневного спроса, телекоммуникаций, здравоохранения, энергетики и предприятия ЖКХ.

С целью выявления наиболее устойчивых отраслевых индексов к факторам внутренней и внешней среды мы провели оценку их коэффициентов риска. По результатам исследования был составлен рейтинг инвестиционной привлекательности.

Информационной базой для анализа послужили отраслевые индексы Московской Биржи полной доходности с учетом налогообложения (TRR, Total Return Resident). Учет дивидендов существенным образом влияет на финансовый результат отраслевого инвестирования и расчетные показатели волатильности. Поправка на налогообложение позволяет корректно представить относительную эффективность вложения в акции.

Московская биржа рассчитывает 8 отраслевых индикаторов, в базу которых включаются наиболее ликвидные акции российских эмитентов, чья экономическая деятельность соответствует специфике отдельных секторов экономики.

Состав и структура индексов основывается на четких критериях биржи и подвержена изменению с течением времени. На текущий момент основной вес на рынке имеют сырьевые индексы компаний нефтегазового, металлургического и химического комплексов страны – 65%.

Набор показателей для оценки инвестиционной привлекательности отраслевых индексов состоит из коэффициентов чувствительности (β), силы взаимосвязи (R), волатильности (σ) и относительные показатели риск-доходности (σ / I) фондовых индексов. Характеристика показателей была подробно описана нами в исследовании о рисках мировых фондовых рынков.

С целью объективного исследования и выявления устойчивых тенденций в оцениваемых показателях нами были проанализированы три периода времени: 5 лет (долгосрочная динамика), 3 года (среднесрочная) и 1 год (краткосрочная).

Сравнение отраслевых индексов полной доходности проводилось в соотношении с индикатором развития российской экономики — индексом акций широкого рынка МосБиржи.

Данные таблицы наглядно показывают, что отрасли обладают различной чувствительностью (β) к индексу МосБиржи, отражающего общерыночные тенденции. Наибольшую сонаправленность с рынком в разрезе разных временных горизонтов демонстрирует сектор нефти и газа. Наименьшее влияние конъюнктуры проявляется в потребительском и транспортном секторах, а также в компаниях химической промышленности.

Отраслевые индексы, характеризующиеся ацикличностью своей динамики, потенциально могут быть включены в инвестиционный портфель с целью диверсификации активов в тот период, когда наблюдается затухание общей восходящей рыночной тенденции.

Корреляционный анализ (R) показал максимальную зависимость динамики широкого рынка от ситуации в нефтегазовой отрасли и секторе металлургии. На длительном горизонте инвестирования отмечается отсутствие связи потребительского сектора с тенденциями движения капитала на российском фондовом рынке. Данный факт обусловлен снижением потребительской активности в стране.

Волатильность (σ) ряда отраслевых индексов превосходит среднерыночные показатели индекса МосБиржи в 1,5 раза. Инвестиционные риски присущи в большей степени транспортному и телекоммуникационному секторам рынка. Причина кроется в ограниченной представительности отраслевых индексов, где на долю одной-двух компаний приходится от 70 до 90% веса.

За исследуемый временной период наибольшую среднюю доходность (I) продемонстрировали все те же сырьевые отраслевые индексы. Потоки инвестиционного капитала обошли стороной потребительский и телекоммуникационный сектор, отражая низкую инвестиционную привлекательность вложения средств в индексообразующие компании на этапе общего роста рынка. С учетом полной доходности показателей, включающей в себя дивиденды, мы наблюдаем отставание финансового сектора на среднесрочной перспективе. Снижение темпов корпоративного кредитования в стране на фоне низкой производственной инфляции приводит к недокапитализированности акций банковской отрасли.

Наконец, соотнесение относительных показателей эффективности инвестиций в динамике, позволило нам составить рейтинг инвестиционной привлекательности отраслей российского фондового рынка.

Критерием отбора служит показатель риск/доходность (σ / I) отраслевых фондовых индексов МосБиржи. Чем ниже полученный коэффициент, тем выше инвестиционная привлекательность соответствующего индекса. И наоборот, высокое значение показателя говорит об избегании инвесторами данного сектора на текущий момент времени.

Наибольшей инвестиционной привлекательностью на данном этапе развития российского фондового рынка обладают следующие отраслевые индексы МосБиржи – «Нефти и газа», «Химии и нефтехимии», «Металлы и добыча».

Слабая динамика макроэкономических показателей российской экономики оказывает негативное влияние на отрасли транспорта, финансов и потребительский сектор. Тенденция ускоренного снижения учетной ставки Центробанком России, возможно, вернет интерес инвестиционного сообщества и к этим отраслям.

Оценка инвестиционной привлекательности отраслевых индексов не является рекомендацией к действию или бездействию участников рынка в инвестиционном процессе. Смена сентимента может произойти под воздействием целого комплекса факторов ценообразования финансовых активов. Статистические показатели лишь помогают соотнести возможные риски и потенциал инвестиций. Однако, при принятии рационального инвестиционного решения без статистических оценок не обойтись.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

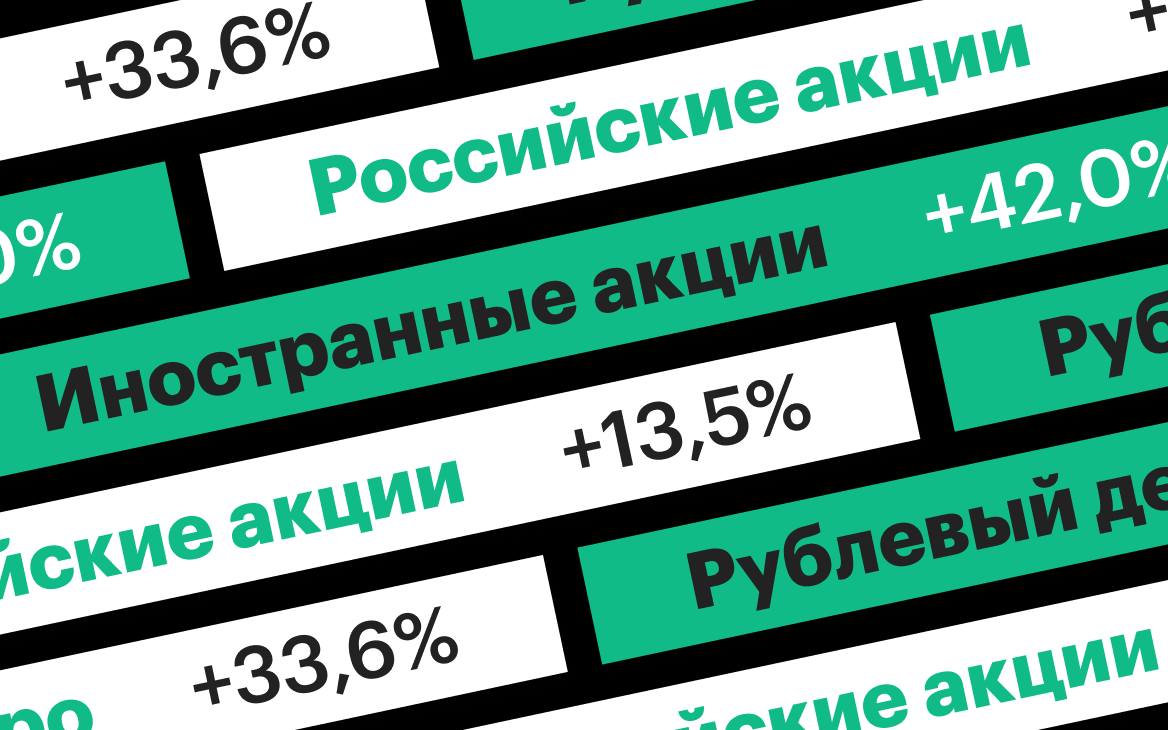

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник