- Расчет рентабельности и окупаемости проекта

- Что такое рентабельность проекта

- Как определить, когда проект окупится

- Роль внутренней нормы доходности

- Эффективность проектов — давайте считать одинаково

- Эффективность участия в проекте определяется с целью проверки реализуемого ИП и заинтересованности в нем всех его участников, она включает:

Расчет рентабельности и окупаемости проекта

Изучая предложения о вложении денег в какое-либо начинание, инвестор должен иметь аналитические инструменты, позволяющие определить перспективность проекта, уровень его будущей прибыльности. Однако приносимая прибыль – это только часть аналитики, наиболее полную картину дает такой показатель, как рентабельность проекта.

Содержание статьи

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Как определить, когда проект окупится

Одним из самых наглядных и легко поддающихся вычислению показателей целесообразности вложенных инвестиций является период окупаемости проекта. Он показывает инвестору с высокой точностью (до месяцев и даже дней) срок, за который его деньги вернутся к нему, после чего начнут приносить прибыль. Окупаемость проекта становится одним из важнейших факторов при выборе между несколькими вариантами предложенных инициатив: чем ее величина меньше, тем лучше. Чем быстрее вернутся деньги, тем быстрее их можно будет снова инвестировать, при этом риски снижаются.

Особенно это актуально в свете прорыва в новых технологиях, в т.ч. компьютерных, в результате которых многие товары очень быстро устаревают и теряют свою конкурентоспособность на рынке. Необходимо вложить деньги и успеть получить от них прибыль до тех пор, пока это произойдет.

Расчет срока окупаемости основан на соотношении изначально вложенных инвестиций в начинание и ее доходности среднегодовой. Он удобен еще и тем, что при наличии нескольких инвесторов, каждый, зная свою долю, может провести расчет периода окупаемости применительно к своей ситуации.

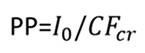

Формула, по которой производятся вычисления, очень проста и выглядит так:

- PP – время окупаемости (количество лет);

- Io – сумма вложенных в проект начальных инвестиций (в денежных единицах);

- CFcr – доход среднегодовой (в денежном выражении).

Однако нередко вычислить размер среднегодового дохода невозможно. В таком случае существует еще один способ, как рассчитать окупаемость проектов:

в данном случае:

- CFt – это доходы начинания в t-й год;

- n – количество временных периодов (лет).

Рассмотрим эти утверждения на простом примере. Бизнесмен вложил в стартап 400 тысяч долларов. Как узнать, сколько времени понадобится на возврат денег и выход на прибыль, если доходы по годам ожидаются в таком объеме:

- 1 год – 70000 долларов;

- 2 год – 150000 долларов;

- 3 год и все последующие – по 200000 долларов.

Для начала нужно заняться определением величины среднегодового дохода. Сложив величины дохода за первые два года (70000 + 150000 = 220000), мы видим, что они меньше стартовой инвестиции, следовательно, нужно прибавить и показатель третьего года:

CFcr = (70000 + 150000 + 200000) / 3 = 140000

Далее идем по формуле:

PP = 400000 / 140000 = 2,857 года

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Следовательно, исходя из рассчитанных показателей, начинание окупится менее чем за 3 года (а точнее, за 2 года и 10 месяцев), после чего будет приносить прибыль. Определением подобного рода показателей очень удобно заниматься, используя программу MS Excel.

Однако не все так просто. В приведенных выше формулах не учтено изменение стоимости денег с течением времени, поэтому результаты могут быть искажены. Цена денег может меняться с разной скоростью, в зависимости от экономической и политической стабильности в мире или отдельно взятой стране, уровня инфляции, процентных ставок по кредитам и т.д.

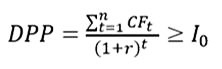

Следовательно, более объективную картину может дать приведение будущих потоков денег к сегодняшнему состоянию, то есть дисконтирование показателя. Это осуществляется с помощью формулы DPP = n, если

- DPP – время окупаемости с учетом изменения стоимости денег;

- CFt – размер дохода за определенный промежуток времени;

- Io – сумма начальной инвестиции;

- r – процентная ставка (коэффициент дисконтирования), который можно узнать из специальной таблицы коэффициентов.

Вернемся к предыдущему примеру, но введем ежегодную ставку дисконтирования в размере 10%. Следует провести перерасчет поступлений по годам:

- 1 год – 70000 / (1 + 0,1) = 63636 долларов;

- 2 год – 150000 / (1 + 0,1) = 135363 долларов;

- 3 год — 200000 / (1 + 0,1) = 181818 долларов.

Суммарный доход первых трех лет составит 380817 долларов, что не перекрывает начальное вложение, поэтому необходимо проводить расчет, исходя из цикла большего, чем три года:

CFcr = (63636 + 135363 + 181818) / 3 = 126939

DPP = 400000 / 126939 = 3,151 года

В данном случае, учитывая показатель дисконтирования, инициатива окупится за 3, 151 года, или за 3 года и 2 месяца.

Учитывая правило, которое гласит, что со временем деньги всегда дешевеют, можно понять, что расчет окупаемости с учетом дисконтирования будет всегда давать большую величину, то есть период окупаемости будет увеличиваться.

У показателя окупаемости, при всех его преимуществах, есть и серьезные недостатки. В частности, он не принимает во внимание потоки денег, которые будут создаваться после наступления момента возврата инвестиций. Также, на длительность периода окупаемости оказывают влияние простои в работе (вынужденные или технологические). При строительстве нередко возникает многомесячный разрыв во времени между предынвестиционными расходами и затратами на строительно-монтажные работы.

Также рассмотренные формулы не учитывают необходимость дополнительного инвестирования средств непосредственно в процессе реализации инициативы на различные накладные или операционные расходы. Чтобы повысить точность расчетов, некоторые специалисты предпочитают применять в формуле значение среднегодовой прибыли вместо среднегодового дохода.

Роль внутренней нормы доходности

Одним из важнейших индикаторов перспективности инвестиционного проекта является внутренняя норма рентабельности, которая в международной практике обозначается, как IRR. Она представляет собой норму прибыли, которая порождается денежным вложением. Это такой размер ставки дисконта, который обеспечивает равенство приведенных доходов и вложенных инвестиций. Иными словами, при этой величине барьерной ставки текущая стоимость вложенной инвестиции нулевая.

Знание IRR позволяет выяснить максимальную стоимость денег, при которой сохраняется прибыльность начинания.

Вычисления здесь довольно сложные, поэтому для нахождения величины такой ставки дисконтирования обычно применяются специализированные программы (типа Excel) или же строится график, демонстрирующий зависимость NPV от нормы дисконта. IRR получают в виде дисконтной ставки при нулевом значении NPV.

Если норма доходности внутренняя выше стоимости капитала совокупной, то такая инициатива может рассматриваться, в противном случае – отклоняется. Предположим, в результате расчетов IRR оказался равен 12%, следовательно, при средневзвешенной стоимости вложенного капитала в 10% проект представляется выгодным.

Этот критерий имеет свои сильные и слабые стороны. Его положительным качеством является возможность сравнения инициатив различных масштабов, а также разной продолжительности. К недостаткам можно отнести игнорирование реинвестирования, а также невозможность выразить его в абсолютном значении (в денежных единицах). Кроме того, при некоторых значениях исходных данных можно получить несколько разных значений IRR или вовсе не суметь вычислить его.

Источник

Эффективность проектов — давайте считать одинаково

Многолетний опыт разработки бизнес-планов и оценки эффективности различных проектов показал, что, несмотря на использование общепринятых в мировой практике критериев, расчет их отечественными специалистами зачастую проводится по разным алгоритмам [1,2] c использованием различной структуры денежных потоков. Отсутствует также единая точка зрения на постановки решаемых задач и обоснование выбора ставки дисконтирования.

Цель статьи – рассмотреть постановку типовых задач оценки эффективности инвестиционных проектов и предложить для них соответствующую структуру денежных потоков и ставки дисконтирования.

Напомним терминологию и подходы к оценке эффективности проектов. Основными показателями эффективности инвестиционного проекта (ИП) являются следующие:

- период окупаемости – РВ, мес.;

- дисконтированный период окупаемости – DPB, мес.;

- средняя норма рентабельности – ARR, %;

- чистый дисконтированный (приведенный) доход – NPV;

- индекс прибыльности – PI;

- внутренняя норма доходности (рентабельности) – IRR, %;

- модифицированная внутренняя норма доходности (рентабельности) — MIRR, %;

Формулы для определения показателей приведены в источниках №2-4. Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов [4, С.121], показатели эффективности всегда относятся к некоторому субъекту:

- показатели общественной эффективности – к обществу в целом;

- показатели коммерческой эффективности – к реальному или абстрактному юридическому лицу, осуществляющему проект целиком за свой счет;

- показатели эффективности участия предприятия в проекте – для этого предприятия;

- показатели эффективности инвестирования в акции предприятия – для акционеров акционерных предприятий – участников проекта;

- показатели эффективности для структур более высокого уровня – к этим структурам;

- показатели бюджетной эффективности – к бюджетам всех уровней.

Показатели эффективности, относящиеся ко всему периоду реализации проекта, называются интегральными.

Рекомендуется оценивать следующие виды эффективности:

- эффективность проекта в целом;

- эффективность участия в проекте.

Под эффективностью проекта в целом понимается эффективность проекта, реализуемого «единственным участником как бы за счет собственных средств. По этой причине показатели эффективности определяются на основании денежных потоков только от инвестиционной и операционной деятельности» [4].

Эффективность участия в проекте определяется с целью проверки реализуемого ИП и заинтересованности в нем всех его участников, она включает:

- эффективность участия предприятий в проекте (эффективность ИП для предприятий-участников);

- эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий – участников ИП);

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП;

- бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Рассмотрим наиболее часто встречающиеся в практике постановки задачи (Рис.1).

Рис.1 Постановки задач оценки эффективности проекта

Расчет эффективности проекта в целом (базового NPV [4])

В соответствии с действующими Методическими рекомендациями [4] расчет эффективности проекта в целом осуществляется для условной проектной компании на момент начала реализации проекта. При этом расчет проводится с учетом всего объема инвестиций в основные и оборотные средства, необходимых для реализации проекта. Исходный баланс фирмы принимается равным нулю, источники финансирования проекта не учитываются. Поступления и оттоки денежных средств, относящиеся к финансовой деятельности (получение и возврат кредитов, выплата дивидендов, продажа акций и пр.), не учитываются (лизинговые платежи учитываются!). Таким образом, оттоки денежного потока на инвестиционной фазе реализации рассматриваемого проекта сопоставляются в дальнейшем с притоками от продажи продукции или услуг, для которых и создается проектная компания.

Существуют разные виды денежных потоков [5,6]:

Общий денежный поток (gross cash flow – GCF), равный чистой прибыли + неденежные расходы (амортизация, резервы по сомнительным долгам) минус неденежные доходы (переоценка валютных активов).

Чистый операционный денежный поток (net operating cash flow – NOCF), равный GCF + ”NWC (net working capital — изменение чистого оборотного капитала за рассматриваемый период, интервал времени). ”NWC равно приросту текущих обязательств минус прирост текущих активов.

Свободный денежный поток (free cash flow – FCF), равный NOCF + ”Inv (DInvestments — изменение инвестиций во внеоборотные активы, равное притоку средств от продажи внеоборотных активов минус отток средств, связанных с приобретением внеоборотных активов). Поток FCF характеризует денежные средства, которыми располагают все провайдеры (поставщики) финансовых ресурсов для предприятия, как акционеры, так и кредиторы. Этот поток характеризует рыночную стоимость предприятия.

Остаточный денежный поток (residual cash flow — CFr) или денежный поток к акционерам (cash flow to equity — FCFE), равный FCF + ”FR (изменение денежных средств от финансовой деятельности, равное разности притоков средств от акционеров и кредиторов и оттоков при возврате заемных средств и уплате процентов за пользование ими). Поток FCFE характеризует остаток денежных средств в распоряжении акционеров после расчетов с кредиторами и показывает рыночную стоимость акционерного капитала предприятия. Поток FCFE , деленный на количество акций предприятия, находящихся в обращении характеризует рыночную цену акции.

При оценке эффективности проекта в целом должен рассчитываться денежный поток, которым будут располагать все провайдеры (поставщики) финансовых ресурсов для проекта, т.е. FCF. Ставка дисконтирования принимается не ниже показателя ROA действующих предприятий в той же отрасли и с тем же типом продукции и не выше значений, получаемых по модели CAPM [1]. Пример расчета показателя NPV проекта в целом приведен ниже.

Расчет NPV и других показателей эффективности проекта при его реализации конкретным предприятием.

В зависимости от предприятия, реализация проекта возможна двумя способами.

1. Реализация проекта действующим предприятием, выпускающим различные виды продукции. Исходный (на момент проведения расчетов) баланс предприятия отражает структуру и стоимость собственных и заемных средств предприятия, выраженную в показателе WACC. Тогда:

NPV проекта равен = NPV предпр. с проектом — NPV предпр. без проекта (4)

Расчеты потоков для определения NPV могут производиться:

а) без учета источников дополнительного финансирования, которые потребуются для реализации проекта:

рассчитывается FCF с учетом возврата взятых ранее заемных средств и процентов по ним;

в качестве ставки дисконтирования используется показатель WACC предприятия (так как реализация проекта не должна приводить к росту стоимости капитала компании).

Рассчитываемый показатель NPV по существу отражает оценку рыночной стоимости бизнеса предприятия (с проектом и без него), проводимую с применением доходного подхода, основанного на прогнозировании затрат и доходов, генерируемым объектом оценки, в будущем.

б) с учетом дополнительных источников финансирования, необходимых для реализации проекта:

к составляющим потока FCF добавляются получаемые предприятием в прогнозный период дополнительные собственные и заемные средства, и вычитается возврат заемных средств и плата за их использование. Этот поток будет характеризовать денежный поток, остающийся в распоряжении акционеров;

ставка дисконтирования должна быть не ниже достигнутого уровня ROE предприятия.

Рассчитываемый показатель NPV отражает рыночную стоимость акционерного капитала предприятия.

2. Реализация проекта по схеме проектного финансирования с созданием специальной проектной компании Special Purpose Vehicle (SPV), учредителями которой могут быть различные заинтересованные в проекте организации и предприятия.

а) расчеты на этапе создания проектной компании.

• без учета источников финансирования:

- начальный баланс нулевой;

- денежный поток – FCF;

- ставка дисконтирования та же, что и при расчете эффективности проекта в целом.

Рассчитываемый NPV отражает стоимость проекта (бизнеса, связанного с его реализацией);

• с учетом источников финансирования:

- начальный баланс нулевой;

- денежный поток – FCFE;

- ставка дисконтирования не ниже достигнутого уровня ROE предприятий той же отрасли.

Рассчитываемый NPV отражает стоимость акционерного капитала проектной компании.

б) проект уже T лет реализуется проектной компанией (на момент проведения расчетов баланс проектной компании отражает ее активы и пассивы и учитывает особенности всех источников финансирования, использованных за T лет).

• без учета источников дополнительного финансирования:

- денежный поток не учитывает поступления и возврат дополнительных заемных ресурсов и их платность (FCF);

- ставка дисконтирования = WACC предприятия.

Расчет NPV отражает стоимость бизнеса проектной компании без учета дополнительного финансирования;

• с учетом источников дополнительного финансирования:

- денежный поток учитывает поступления и возврат как существующих на момент T, так и дополнительных заемных ресурсов и их платность (FCFE);

- ставка дисконтирования не ниже достигнутого уровня ROE той же отрасли.

Расчет NPV отражает стоимость акционерного капитала проектной компании c учетом дополнительного финансирования.

Постановка задачи оценки эффективности участия в проекте акционера фирмы

При такой постановке: 1) оценивается рыночная стоимость акционерного капитала компании, реализующей проект, и стоимость одной акции; 2) учитывается размер пакета акций, принадлежащих акционеру (контрольный, блокирующий и т.д.); 3) разница между расчетной рыночной ценой пакета и затратами на его приобретение характеризует потенциальный доход акционера (отношение дохода к затратам на приобретение пакета позволяет определить рентабельность инвестиций в акции).

Постановка задачи оценки эффективности участия в проекте кредитора.

Целесообразность кредитования банком предприятия, реализующего проект, определяется положительной величиной NPV потока, в котором оттоками являются средства, предоставляемые банком по кредитной линии (или кредиту), а притоками – возврат кредитных ресурсов вместе с процентами.

где Кt – возвращаемые кредитные ресурсы и проценты (%t),

Кvt— выдаваемые в t-ый момент времени кредитные ресурсы,

i — ставка дисконтирования, равная максимальной доходности альтернативных для банка финансовых инструментов с тем же уровнем риска.

Обобщенные данные о рассмотренных постановках задач, типам денежных потоков и ставок дисконтирования, используемых в расчетах

Варианты задач

Тип предприятия

финансирования

Денежный поток

Ставка дисконтирования

проекта в целом

ROAЈ i ЈCAPM

Эффективность предприятия, реализующего проект

предприятие

ROAЈ i ЈCAPM

компания

ROAЈ i ЈCAPM

кредитования проекта банком

CF = притоки-оттоки

max доходность (D) альтернативных инструментов того же риска

Эффективность проекта для акционеров предприятия, реализующего проект

i — max доходность альтернативных вложений в акции

Рассмотрим особенности алгоритмов расчета показателей эффективности проекта по программам Project Expert и Альт-инвест-прим.

Программа Project Expert 7.15 позволяет:

рассчитать эффективность проекта в целом (чистый приведенный доход в терминах Project Expert) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов).

рассчитывать NPV с учетом внешнего финансирования, при котором в поток расходов, используемых для расчета NPV, добавляется по сравнению с п.1 только поток расходов по обслуживанию внешних займов, а именно уплата процентов по кредитам. (поступления кредитов, возврат кредитов, выплаты дивидендов не учитываются – они исключаются из потока расходов). Смысловое значение данного показателя трудно интерпретировать, так как при его расчете не учитываются притоки в виде кредитов и оттоки в виде их погашения, но в то же время учитываются оттоки, связанные с обслуживанием этого долга. Нельзя исходить из того, что, в конце концов, получение и возврат кредитов компенсируют друг друга, так как эти поступления и выплаты происходят в разные моменты времени (интервалы расчета) и при дисконтировании могут дать как положительный, так и отрицательный вклад в рассчитываемое значение NPV;

рассчитывать NPV по формулам, подготовленным пользователем самостоятельно и введенным в виде таблицы пользователя в программу.

В то же время программа не учитывает денежные потоки, связанные с финансированием проекта в процессе его реализации. Влияние на эффективность проекта стоимости кредитных ресурсов учитывается только в части выплаты процентов по кредитам. Другие выплаты и поступления, связанные с финансированием проекта, в расчет не принимаются.

При рассмотрении эффективности фирмы, уже реализующей проект, и произведшей ряд первоначальных инвестиционных затрат за счет определенного объема внешнего финансирования в программу Project Expert необходимо ввести исходный баланс и далее рассчитать NPV без учета будущего финансирования. При отключении в исходных установках программы Project Expert учета выплат процентов по займам для расчета показателей эффективности проекта, из потоков и оттоков денежных средств полностью исключаются все потоки от финансовой деятельности (КРОМЕ ЛИЗИНГА). При этом фактически рассчитывается NPV фирмы завершающей проект с учетом будущих необходимых инвестиций (которые вводятся в «Инвестиционный план» программы), но без учета уже сделанные инвестиций (т.е. в программе фактически предполагается, что ранее сделанные инвестиции произведены за счет акционерного капитала фирмы, реализующей и завершающей проект). Если эти инвестиции были осуществлены на заемные средства, то они в оттоки проекта не попадают, значительно улучшая показатель NPV проекта. При таком алгоритме расчета NPV, его значение зависит от момента, который выбран при расчете эффективности проекта, и возрастает с выбором этого момента ближе к окончанию его инвестиционной фазы. Добавление в расчетные потоки уплаты процентов не изменяет суть рассчитываемого показателя NPV. Определяемое таким образом NPV фактически соответствует эффективности завершения проекта новой условной фирмой с нулевым балансом и оставшимися еще не проведенными инвестиционными затратами.

Алгоритм расчета NPV в системе Альт-инвест прим

Альт-инвест-прим позволяет:

- рассчитать эффективность проекта в целом (чистый приведенный доход в терминах предыдущей программы) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов);

- рассчитывать NPV с учетом внешнего финансирования;

- рассчитывать NPV по формулам, подготовленным пользователем самостоятельно.

Пример расчета NPV проекта в целом (исходные данные приведены в Табл. 2-7)

Проектная компания – ЗАО «Пример». Структура баланса проектной компании – баланс нулевой, финансовый год начинается в январе, принцип учета запасов — FIFO

Источник