- Формула рентабельности основной деятельности

- Сущность рентабельности основной деятельности

- Формула рентабельности основной деятельности

- Составляющие формулы рентабельности основной деятельности

- Значение рентабельности основной деятельности

- Примеры решения задач

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Рентабельность основной деятельности: формула, виды и примеры расчетов

- Что это такое?

- Пример

- Рентабельность оборотных активов

- Основных средств фирмы

- Основной деятельности предприятия

- Порог рентабельности

- Внутренние затраты

- Рентабельность инвестиций

- Капитала

- Видео на тему

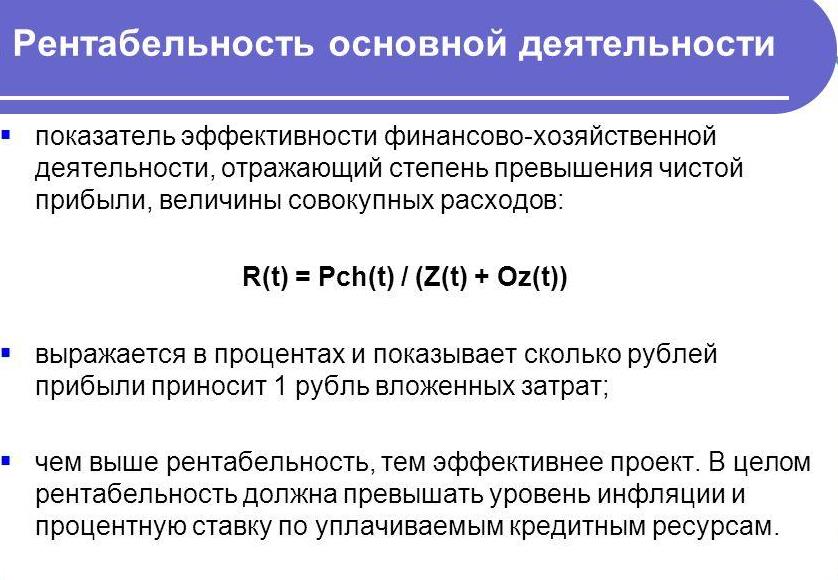

Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями: |

Прибыль предприятия за период – 1 110 тыс. рублей,

Себестоимость продукции – 612 тыс. рублей,

Затраты на производство – 411 тыс. рублей

Вычислить рентабельность основной деятельности.

Род = Пр/(С+Р) *100%

Род=1 100 /(612 +411) * 100%=152,14 %

| Задание | Определить рентабельность основной деятельности по работе двух предприятий, которые имеют следующие показатели: |

Выручка за период

Предприятие N – 2 225 тыс. руб.,

Предприятие C – 3415 тыс. руб.

Предприятие N – 798 тыс. руб.,

Предприятие C – 1 225 тыс. руб.

Расходы на производство продукции

Предприятие N – 849 тыс. руб.,

Предприятие C – 1 597 тыс. руб.

Пр= 2225 – 798 = 1427 тыс. руб.

Пр=3415-1225=2190 тыс. руб.

Формула рентабельности основной деятельности для данной задачи:

Вывод. Мы видим, что прибыль больше у второго предприятия, но так как она является абсолютным показателем, то выводы сделать невозможно. При расчете относительного показателя рентабельности основной деятельности, мы определили, что рентабельность первого предприятия выше. Поэтому, не смотря на меньшую прибыль, более эффективно работает первое предприятие.

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Рентабельность основной деятельности: формула, виды и примеры расчетов

В процессе аналитики результативности деятельности компании незаменимым является рентабельность. В данной статье описываются показатели рентабельности, формулы и примеры их расчетов.

Что это такое?

В дословном представлении, рентабельность являет собой уровень экономичной выгоды, характеризующийся доходностью работы фирмы.

В дословном представлении, рентабельность являет собой уровень экономичной выгоды, характеризующийся доходностью работы фирмы.

Правильно построенный алгоритм расчета позволяет понять, насколько объективно и выгодно используются все находящиеся во владении компании ресурсы. Например, трудовой капитал, финансовые активы, ресурсы экономического и природного характера.

Пример

Себестоимость выпускаемого продукта – 200 000 российских рублей.

Чистый доход за отчетный период – 20 тысяч рублей.

Рентабельность компании достигает десяти процентов. Другими словами, на каждый инвестированный рубль, предприятие получает десять копеек чистого дохода.

Но если расчет будет производиться для коммерческой организации, то рентабельность служит качественной и количественной характеристикой ее деятельности.

Данный коэффициент можно сравнивать с коэффициентами итоговой прибыли и растрат фирмы общего характера. Другими словами, соотношение растрат компании и ее итоговой доходности.

Коэффициент рентабельности может быть выполнен в различных вариациях, потому как коэффициенты эффективности могут различаться в зависимости от сектора экономики, в которой действует фирма.

Коэффициент рентабельности может быть выполнен в различных вариациях, потому как коэффициенты эффективности могут различаться в зависимости от сектора экономики, в которой действует фирма.

При расчетах различных видов рентабельности стоит помнить, что используемые показатели будут совершенно разные, а потому формулы для их расчета также будут иными. Выделяют следующие виды показателя.

Рентабельность оборотных активов

Наиболее часто используется термин «рентабельность мобильных активов». Показатель демонстрирует доход, который может выручить фирма с каждого инвестированного ею рубля, и отражает уровень эффективности их использования.

Способ расчета: Р = Чд / Ма

Где, Ма – стоимость мобильных активов;

Чд – чистый доход, полученный за отчетный период времени;

Р – рентабельность общих активов компании.

Как показано в формуле, рентабельность рассчитывается как разница между доходом (после всех налоговых вычетов) и оборотными активами компании. Предназначается данный коэффициент для выражения текущих возможностей компании в вопросе обеспечения ее прибылью на минимально требуемом уровне, в отношении текущих активов.

Основных средств фирмы

Как показывает практика, присутствие чистого дохода не всегда дает возможность основательно провести оценку деятельности компании.

Как показывает практика, присутствие чистого дохода не всегда дает возможность основательно провести оценку деятельности компании.

Для выведения более качественных коэффициентов используются относительные показатели по отдельным ресурсам.

Деятельность ряда фирм напрямую зависит от определенных основных средств. Следовательно, для определения эффективности их использования необходимо рассчитать их рентабельность.

Подсчет: Рос = Чп / Ос

Где, Ос – текущая цена основных активов, для которых производится расчет;

Чп – чистый доход фирм, за отчетный временной срез;

Рос – уровень рентабельности основных средств предприятия.

Правильно произведенный расчет показателя способен показать, какой объем чистого дохода фирмы приходится на единицу ключевых активов.

Эффективность выпуска и продажи продукции предприятия можно отследить по формулам. Рентабельность продукции: формула и примеры расчета, читайте далее.

Эффективность выпуска и продажи продукции предприятия можно отследить по формулам. Рентабельность продукции: формула и примеры расчета, читайте далее.

О том, как рассчитать производительность труда, читайте тут.

Многие предприниматели привыкли, что среднесписочная численность работников – это документ, необходимый лишь для налоговой отчетности. Здесь https://businessmonster.ru/buhuchet/raschetyi/srednespisochnaya-chislennost-rabotnikov-formula.html вы узнаете, для чего еще можно использовать эту статистику.

Основной деятельности предприятия

Коэффициент рентабельности основной деятельности (формула расчета представлена ниже) показывает не только эффективность деятельности предприятия, но также и ее работу по вопросам реализации товара.

Рассчитывается на основе себестоимости затрат и конечного уровня прибыли, в частности:

- стоимость растрат на уровне управленческого отдела;

- себестоимость по коммерческим растратам

- стоимость созданной продукции, работ и услуг.

Рентабельность основной деятельности, формула расчета: Род = Прп / З

Где, З – расходы компании;

Ппр – доход, вырученный от реализации продукции.

В процессе расчета в учет не берется временной фактор.

Порог рентабельности

Нередко упоминается как критическая точка, уровень безубыточности, критический уровень производства продукции с последующей реализацией. Правильно рассчитанный порог рентабельности позволяет вычислить уровень устойчивости компании в вопросе финансирования.

Расчет порога рентабельности: Пр = Зп / Квм

Где, Квм – уровень валовой маржи;

Пр – порог рентабельности;

Зп – расходы фирмы на постоянной основе.

Внутренние затраты

Рентабельность внутренних затрат показывает доход, который получает компания с каждого инвестированного в создание товара рубля. Довольно часто используется аудиторами в процессе оценки компании.

Формула расчета:

Формула расчета:

Рз = П / Др

Где, Др – растраты декапитализированные;

П – чистый доход фирмы.

Расчет показателя происходит на основе соотношения уровня прибыли и объема растрат компании, которые принесли данную прибыль. Подобные расходы принято считать декапитализированными, списанными с баланса фирмы.

Рентабельность инвестиций

Позволяет максимально точно оценить уровень прибыли, полученной от изначально вложенных денежных средств. Другими словами, является разницей между объемом вложенных инвестиций и полученного с них дохода.

Формула расчета рентабельности инвестиций: Ри = Пр / Вд

Где, Ри – рентабельность инвестиций;

Пр – дохол за определенное время (с вложенных денег);

Вд – объем изначальных инвестиций.

Наиболее эффективным примером может послужить сделка с приобретением ценных бумаг на фондовой площадке. К примеру, частный инвестор приобрел акции газового монополиста “Газпром” по цене 149,5 рублей.

Через определенный временной промежуток, стоимость ценных бумаг газового монополиста снизилась до уровня 135,2 рубля. Итоговый убыток инвестора составил 14,3 рубля на каждую купленную акцию. Следовательно, инвестор получил негативную эффективность вложенных денег на уровне 9,56 процентов.

Когда объем реализованной продукции способен покрыть все издержки и затраты производства, при этом прибыль будет равна нулю, говорят о точке безубыточности. Точка безубыточности: формула расчета и модель использования показателя.

Когда объем реализованной продукции способен покрыть все издержки и затраты производства, при этом прибыль будет равна нулю, говорят о точке безубыточности. Точка безубыточности: формула расчета и модель использования показателя.

О том, что такое кассовый разрыв и как его избежать, читайте в этом блоке.

Капитала

Коэффициент способен показать, насколько выгодно используются денежные средства компании.

Высчитывается показатель как разница между чистым доходом фирмы и суммой ее уставного капитала (в ряде случаев может быть использован дополнительный капитал).

Формула: Рк = доход / капитал х 100 процентов.

Данный коэффициент играет роль одного из ключевых инструментов в процессе определения эффективности деятельности фирмы, во многих государствах мира.

Также широко применяются такие коэффициенты, как рентабельность продаж, административного персонала и подрядных услуг.

Нередко для определения рентабельности аналитиками применяется факторный анализ.

Нередко для определения рентабельности аналитиками применяется факторный анализ.

Он подразделяется на несколько алгоритмов, где наиболее используемыми являются кратные, мультипликативные и аддитивные модели.

Каждая модель позволяет аналитикам экспериментировать и производить смешанный аудит различных областей деятельности фирмы.

Сегодня показатель рентабельности представляется наиболее используемым и популярным инструментов быстрой оценки эффективности деятельности как всей компании, так и всей архитектуры ее подразделений. Коэффициент широко используется в процессе построения алгоритма развития фирмы и аудита промежуточных результатов ее воплощения.

Показатель рентабельности широко применим не только в области частных компаний и предприятий. Он имеет широкий спектр применения в области частного инвестирования, а также позволяет руководителям инвестиционных фондов оценить, насколько может быть выгодной сделка по покупке ценных бумаг.

Видео на тему

Источник