Формулы доходности финансовых операций

![]()

![]()

Если в формулах наращения по процентной и учетной ставке принять срок n = 1 году, то получим, что

.

.

Если n 1 году,

1 году,  .

.

Эти формулы принято называть формулами доходности или эффективности по простой ставке процентов и учетной ставке соответственно.

Предприятие получило кредит на 1 год в размере 100 млн. с условием возврата 150 млн.

Найти доходность операции для кредитора в виде процентной и дисконтной (учетной) ставок.

К = 100 млн., S = 150 млн., n = 1 год. I = ?, d = ?

Решение:

Дисконтная ставка всегда меньше процентной, ибо она учитывает время более жестко.

Иногда размер дисконта в контрактах фиксируется за весь срок ссуды в виде доли (или процента) от суммы погасительного платежа. Таким образом, уровень процентной ставки задается в неявном виде. Выведем формулы, с помощью которых можно вычислить значения этих ставок.

Пусть S- размер погасительного платежа (сумма ссуды к концу срока),

dn – доля этого платежа, определяющая величину дисконта за весь срок ссуды.

К = S(1 – dn) – реально выдаваемая ссуда в момент заключения договора.

|

|

Задача 7.

Кредитор и заемщик договорились, что из суммы кредита, выданного на 200 дней, сразу удерживается дисконт в размере 25% указанной суммы. Требуется определить цену кредита в виде простой годовой учетной ставки d и годовой простой ставки i. Год полагать равным 365 дней.

Простые переменные ставки

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки.

Если i1, i2,… ik – последовательные во времени простые ставки,

а n1, n2,… nk – периоды, в течение которых применяются соответствующие ставки, тогда наращенная сумма определяется следующим образом:

|

Контракт предусматривает следующий порядок начисления процентов: первый год – ставка 16%, в каждый последующем полугодии ставка повышается на 1%. Определить множитель наращения за 2,5 года.

Общий срок начисления процентов 1+1/2+1/2+1/2=2,5 года.

Множитель наращения =

Иначе, за 2,5 года начальный капитал увеличился в 1,43 раза.

Реинвестирование

В практике при реинвестировании средств в краткосрочные депозиты иногда прибегают к неоднократному последовательному повторению наращения по простым процентам в пределах заданного общего срока, т.е. к реинвестированию средств, полученных на каждом этапе наращения. (Напоминает наращение по сложным процентам, но только напоминает!)

В этом случае наращенная сумма для всего срока составит:

(14) k – количество реинвестиций.

(14) k – количество реинвестиций.

Если периоды начисления и ставки не изменяются во времени, то формула реинвестирования примет вид:

, k – количество реинвестиций.

, k – количество реинвестиций.

Задача 9.

Сумму в 100 тысяч рублей положили 1 января на месячный депозит под 20% годовых. Каковой будет наращенная сумма, если операция повторяется 3 раза? Расчет сделать по точным и банковским процентам.

По условию задачи депозит в 100 тысяч рублей реинвестируется трижды по простым процентам.

По точным процентам:

(Помните, что в январе 31 день, в феврале – 28 дней, в марте – 31 день!)

По банковским процентам при условии, что в каждом месяце по 30 дней:

Модуль 2. Сложные проценты

Наращение по сложным процентам

В среднесрочных и долгосрочных операциях, если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, то для наращения используются сложные проценты.

Сложные проценты отличаются от простых процентов базой начисления. Если в простых процентах она остается постоянной на весь срок начисления, то в сложных при каждом начислении процентные деньги присоединяются к первоначальной базе. Говорят, идет капитализация процентов.

Формула наращения по сложным процентам, если проценты начисляются один раз в году, имеет вид

(1)  , где i — годовая (номинальная) процентная ставка, n — число лет начисления,

, где i — годовая (номинальная) процентная ставка, n — число лет начисления,

— множитель наращения по сложным процентам.

— множитель наращения по сложным процентам.

Задача 1.

Сумма, равная 800 тыс. руб., инвестируется на 3 года под 80% годовых. Найти наращенную сумму и сумму процентов за этот срок, используя простые и сложные проценты.

2. Простые проценты:

За 3 года 800 тыс. руб. увеличились в 5,832 раза по сложным процентам и только в 3,4 раза по простым процентам.

Задача 2.

Сумма, равная 800 тыс. руб., инвестируется на 3 месяца под 80% годовых. Найти наращенную сумму и сумму процентов за этот срок, используя простые и сложные проценты.

Источник

Задачи к зачёту / РЦБ- ДОХОД И ДОХОДНОСТЬ

ДОХОД И ДОХОДНОСТЬ

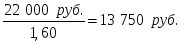

Курс пакета акций из 800 штук вырос за год на 60% и составил 22 000 руб., дивиденд выплачивается раз в полугодие в размере 6 руб. на акцию. Определить полную доходность пакета акций за год.

Доход по дивидендам за год = ;

;

Начальная стоимость пакета акций =  ;

;

Полная доходность пакета акций

.

.

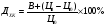

Депозитный сертификат был куплен за 20 000 руб. за восемь месяцев до его погашения и продан за 22 000 руб. за пять месяцев до погашения. Определите доходность этой операции в процентах годовых.

.

.

Дилер владел финансовым инструментом 18 дней и получил в этот период купонный доход 1 200 руб., рыночная цена финансового инструмента в течение периода оставалась неизменной – 14 000 руб. Определите доходность этой операции в процентах годовых.

Доходность в процентах годовых:

.

.

Курс облигации вырос за год на 20% и составил 8 000 руб., процент выплачивается раз в полугодие в размере 600 руб. Определить полную доходность облигации за год.

Начальный курс облигации =  ;

;

Процентный доход по облигации за год  ;

;

Полная доходность облигации за год:

.

.

Определите совокупный доход по акции, если известно, что акция приобретена по номинальной стоимости 500 руб. при ставке дивиденда 15% годовых. Рыночная цена акции через год после выпуска составила 620 рублей.

Совокупный доход = доход от изменения стоимости акции + дивидендный доход.

Капитализированный доход =

Дивидендный доход =  ;

;

Совокупный доход =

Какова будет доходность операции в процентах годовых, если инвестор купил по номиналу, а через два месяца продал на 15% дороже пакет облигаций с купоном 12% годовых с ежемесячной выплатой процентов по купону?

Пусть N – номинал облигации. Тогда:

Купонные платежи за период в 2 месяца = 2% от N= 0,02N

Цена продажи пакета облигаций = 1,15 N

Доходность операции в процентах за период = ((0,15N + 0,02N)/ N ) х 100% = 17%

Доходность в % годовых = (17/2) х 12 = 102%

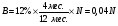

Привилегированная акция с дивидендом 15% приобретена по цене, равной 2,75 номинальной стоимости, и продана через год за 21 000 руб., обеспечив полную доходность в 70%. Определите, за какую цену была приобретена акция.

Обозначим за N номинал акции. Тогда:

цена покупки акции  ;

;

выплата дивидендов по акции

Используя формулу доходности акции,  , составим следующее равенство:

, составим следующее равенство:

;

;

Цена покупки

Определите доходность акции в процентах, если известно, что акция приобретена по номинальной стоимости 500 руб. при ставке дивиденда 15,25% годовых. Рыночная цена акции через восемь месяцев после выпуска составила 620 рублей.

Выплата дивидендов за 8 месяцев  ;

;

Доходность  .

.

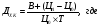

Акция, номиналом 24 000 руб. со ставкой годового дивиденда 14% приобретена по номиналу и продана через год, обеспечив её владельцу 0,4 руб. дохода с каждого инвестируемого рубля.

Определить цену акции при продаже.

Выплата дивидендов  ;

;

За  обозначим цену продажи акции.

обозначим цену продажи акции.

Используя формулу доходности акции,  , составим следующее равенство:

, составим следующее равенство:

=> 9 600 = 3 360 +

=> 9 600 = 3 360 + –24 000;

–24 000;

Какова будет доходность операции в процентах годовых, если инвестор купил по номиналу, а через четыре месяца продал на 18% дороже пакет акций с дивидендом 12% годовых с ежемесячной выплатой процентов?

Обозначим за N номинал акции.

Выплата дивидендов за период владения акцией  ;

;

Цена продажи пакета акций  ;

;

Доходность операции в процентах годовых

.

.

Облигация номиналом 100 руб. с купонной ставкой 10% годовых и периодом обращения – 1 год имеет рыночную цену, равную 75.0. Рассчитать текущую рыночную доходность и доходность к погашению.

Текущая рыночная доходность

– сумма выплаченных в год процентов, руб.;

– сумма выплаченных в год процентов, руб.;

– текущая рыночная цена облигации, руб.

– текущая рыночная цена облигации, руб.

;

;

Доходность к погашению

– купонные платежи за год, руб.;

– купонные платежи за год, руб.;

– количество лет нахождения облигации у инвестора.

– количество лет нахождения облигации у инвестора.

.

.

Рассчитать накопленный купонный доход по облигации с купонной ставкой 10% годовых, если с даты купонной выплаты прошло 3 месяца.

Решение: Накопленный купонный доход

Источник