Как Минфин готовится к росту ставок ЦБ РФ. Какие ОФЗ считаю более выгодными. Какие купил ОФЗ и почему.

Личное мнение.

Из всех ОФЗ инвестору целесообразно выбрать флоатер (ОФЗ с плавающим купоном) и ОФЗ линкер (ОФЗ с индексируемым на величину индекса потребительских цен номиналом) на разумную сумму (то есть с учётом ликвидности).

Конкретно, флоатер ОФЗ 29012 (дата погашения 16 11 2022г.) и линкер ОФЗ 52001 (16 08 2023г.).

На цикле повышения ставок, «тела» облигаций падают в зависимости от срока погашения:

чем дальше погашение, тем больше падение «тела» облигации, поэтому написал именно о флоатере и линкере с min сроками до погашения.

Большинство хочет доходность в десятки % годовых

(особенно владельцы маленьких счетов — таких подавляющее большинство).

Но бывает время на рынке, когда важно не потерять и, желательно, хоть немного заработать.

Думаю, сейчас рынки рекордно перегреты,

на цикле ужесточения денежно — кредитной политики (ДКП) важно пе потерять. При покупке ОФЗ на ИИС типа А, итоговая доходность будет выше с учётом налогового вычета.

Понимаю, что мысли про ОФЗ для многих кажутся странными,

потому что растёт фондовый рынок и за последние годы в десятки раз выросла крипта.

Фондовый рынок растёт не всегда.

Основным риском для фондовых рынков считаю рост инфляции.

Именно при росте инфляции, становятся интересны короткие (с малым сроком до погашения) облигации.

Конечно, облигации не дадут высокого дохода (могут принести около 8% годовых плюс — минус), но

могут подойти как временный вариант получения небольшого дохода, пока перегрет рынок акций.

Поясняю, почему так считаю.

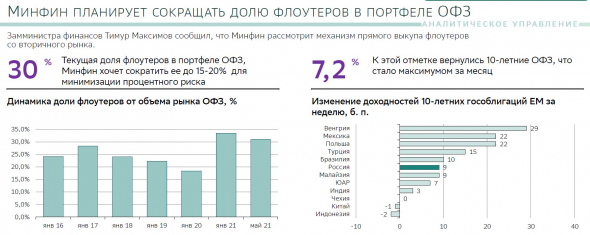

Зам. главы Минфина Тимур Максимов

дал интервью Bloomberg про планы по выкупу Минфином ОФЗ — флоатеров (с плавающей ставкой):

«такая возможность рассматривается,

поскольку объем ОФЗ с плавающей ставкой на апрель 2021 года

достиг 31% от всего госдолга России.

В нормальной структуре» портфеля доля таких бумаг не должна превышать 15-20%.»

Из аналитики Сбера:

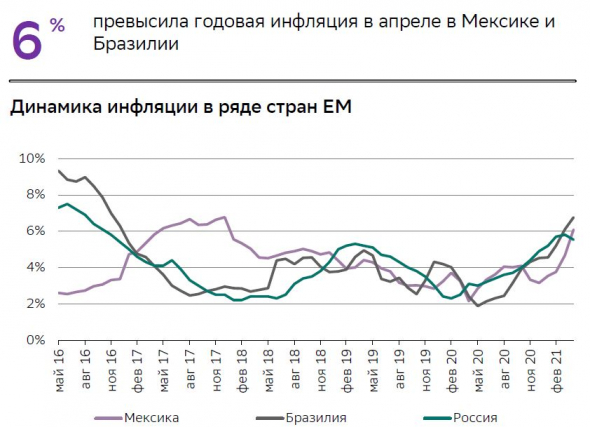

Рост инфляции — это сейчас мировой тренд.

Рост инфляции на развивающихся рынках:

Инфляция на развивающихся рынках в апреле 2021г.

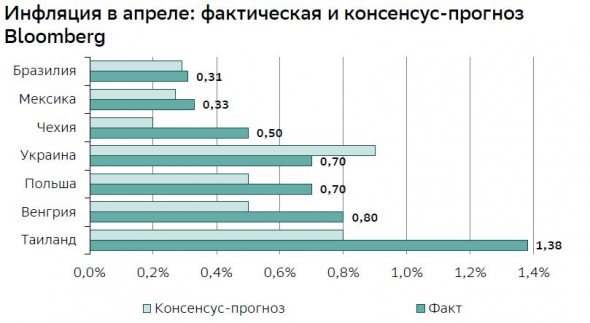

В США годовая инфляция растёт:

— март 2021г. к марту 2020г. CPI (consumer price index) + 2,6%,

— апрель 2021г. к апрелю 2020г. CPI + 4,2%

(значительно выше таргета ФРС в 2,0%: если инфляция будет стабильно выше 2,0%, то ФРС придётся повышать ставку).

Из аналитики Сбера:

Минфин, как эмитент ОФЗ, заинтересован в минимизации и предсказуемости расходов по обслуживанию долга.

Поэтому Минфин планирует увеличить долю ОФЗ с фиксированной доходностью и

уменьшить долю ОФЗ — флоатеров (с переменной доходностью) и ОФЗ-линкеров

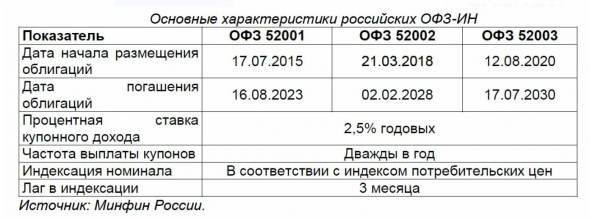

(было 3 выпуска линкеров — 52001, 52002, 52003, больше не планируется).

На цикле поднятия ставок, стоимость обслуживания по уже размещённым флоатерам вырастет.

Поэтому флоатеры Минфину не выгодны.

При росте ставок, соответственно, вырастет ставка RUONIA, то есть вырастет стоимость обслуживания долга

( = вырастет купон по ОФЗ — флоатерам).

На цикле роста ставок, Минфину выгоднее дать скидку на размещении ОФЗ с постоянным купоном

(т.е. увеличить фактическую доходность ОФЗ, чтобы удовлетворить спрос, без скидки могут не купить), в этом случае,

расходы на обслуживание долга понятны и легко предсказуемы.

Ruonia – это усреднённое взвешенное значение процентных ставок,

по которым крупнейшие банки России кредитуют друг друга на период «овернайт».

Тем, кто недавно на рынке, напоминаю, что такое ОФЗ — флоатеры.

В номере ОФЗ 5 цифр.

У ОФЗ с плавающим купоном, первые 2 цифры 29.

На ожидании роста ставок ЦБ РФ, становятся опасны длинные облигации с фиксированным купонным доходом

(опасны, потому что их «тела» падают)

Для краткосрочного хранения временно свободных средств,

становятся интересны облигации с плавающим купонным доходом.

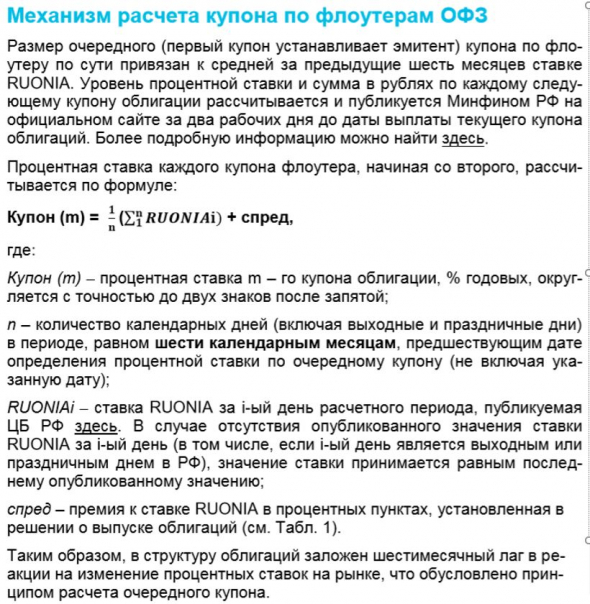

Например, купонная доходность ОФЗ 29006 =

средняя арифметическая ежедневных межбанковских ставок RUONIA = Rouble Over Night Index Average

за 6 последних месяцев + 1,2% (для разных ОФЗ этот % разный, в среднем, 1,2%).

НКД ежедневно, как и у ОФЗ с фиксированной ставкой.

Облигации с переменной доходностью называются флоатеры.

Для тех, кто недавно на рынке, поясняю, что такое ОФЗ — линкеры

(ОФЗ с индексируемым на величину Индекса Потребительских Цен номиналом, лаг 3 мес.).

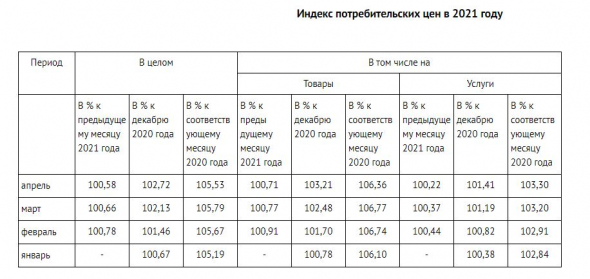

ИПЦ (индекс потребительскох цен в России)

(в большинстве лет, летом снижался, осенью и весной рос):

Цена ОФЗ-ИН (с индексируемым номиналом, т.е. линкера) = номинал х рыночная котировка в % + НКД.

Доходность ОФЗ 52 серии выше ИПЦ на величину НКД.

Меньше всего дней до погашения — у ОФЗ 52001, погашение 16 08 2023г.

Напоминаю историю.

В 1957 — 1975 США воевали во Вьетнаме, во время войны было напечатано много долларов для финансирования войны

(сейчас также напечатано много денег для стимулирования во время пандемии).

Из-за высокой инфляции и низких ставок, падал доллар и было бегство от доллара в другие валюты и, соответственно,

вывод капитала из США.

Поэтому был высокий спрос на защитные активы (тогда основным защитным активом было золото).

Никсон отменил золотой стандарт в августе 1971г., чтобы США не потеряли золотой запас.

Чтобы вернуть интерес к доллару, ФРС начали цикл повышения ставок.

После отмены золотого стандарта, в США была высокая инфляция и рост ставок US Treasures.

При высокой инфляции и высоких ставках, рынок в 1970-е был в боковике (тот боковик, с учётом инфляции, и был коррекцией),

сохранить деньги можно было на коротких US Treasures (максимальная ставка ФРС в США в 1970-е была 18%).

На счёте ИИС 100% — это ОФЗ 52001.

Почему именно эта бумага, я объяснил в этом посте

(акции считаю перегретыми, поэтому, пока американские индексы не вернутся на преемлемые оценки по мультипликаторам,

не планирую формировать портфель акций, если будет коррекция по акциям —

буду продумывать уровни спекулятивных покупок по индикаторам волатильности и др.).

Обратите внимание на падение битка

(конечно, одна из причин — падение веса битка от всего рынка крипты: 31 12 2020 вес битка был 70% рынка крипты, сегодня ★11

Источник

К чему готовиться гражданам после повышения ставки ЦБ

_t_100x67.jpg)

_d_850.jpg)

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля — уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше — до 75 б. п.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

_t_200x134.jpg)

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Источник

Ключевая ставка и облигации

Недавно ЦБ РФ дал понять, что цикл снижения ключевой ставки подошел к концу, и дальше будет только повышение. Это сильно влияет на фондовый рынок, в частности, на облигации – на их цену и доходность. Как и каким образом? Разберем сегодня.

С акциями все более или менее понятно: вышли плохие новости – акции падают, повысили дивиденды – акции растут. Причинно-следственная связь лежит на поверхности и не нуждается в объяснении. Сложность не в том, чтобы интерпретировать эти зависимости, а в их предугадывании и инвестировании в те компании, у которых в будущем будет все в порядке.

С облигациями дело обстоит несколько иначе. Корпоративные новости хоть и влияют на цены облигаций, однако это влияние ограничено. Куда большую роль здесь играет ключевая ставка. Объясняется это тем, что облигации – это долговые ценные бумаги и напоминают кредиты. Т.е. вы, покупая облигации, даете в долг либо государству, либо компаниям под процент.

Ставки по кредитам, как мы знаем, зависят от ключевой ставки. Чем выше ключевая ставка – тем выше ставка по кредитам и наоборот. Здесь связь прямая и понятная всем. Но облигации – это «кредит», обращаемый на бирже, а поэтому имеющий свою цену. Это обстоятельство многих вводит в заблуждение и по этой причине, они выбирают инвестирование в акции.

Есть также и те, кто покупает облигации лишь по критерию доходности по аналогии со вкладами. Например, пятилетние ОФЗ (с постоянным купоном) с относительно высокой доходностью, чем у других ОФЗ, забывая о том, что у этих ОФЗ есть цена и она прямо зависит от ключевой ставки.

Так как же связаны между собой ключевая ставка, цена облигации и ее доходность?

Приведу пример. Имеем облигацию ценой в 100%, доходностью к погашению 5% годовых при ключевой ставке 4,25%. Купон у этой облигации фиксированный и из условий понятно, что это 5% (т.к. цена 100%).

Что будет, если ключевую ставку поднять на 1%?

Из условий задачи следует, что инвесторы готовы покупать эту облигацию, если ее доходность на 0,85% превышает ключевую ставку. Объясним это тем, что инвесторы хотят получить реальную доходность сверх инфляции. Такие параметры обеспечиваются при цене облигации в 100%.

Далее изменилось одно условие: ставка стала выше на 1% и все остальные условия остались теми же. Инвесторы – не глупые люди и по-прежнему хотят надбавку 0,85% к ключевой ставке в доходности облигации, т.е. теперь уже эту же облигацию с доходностью 6% годовых к погашению.

Мы знаем, что при цене 100% облигация имеет доходность 5% годовых, ее купон неизменен по условиям. Единственное, что изменчиво и может повысить доходность облигации – это ее цена. Поэтому если снизить цену, то это повысит ее доходность к погашению, т.к. облигации всегда погашаются по номиналу.

Иными словами, если мы покупаем облигацию за 99%, а нам ее в конце срока погашают по 100%, то мы получаем дополнительный 1% к доходности за весь срок обращения облигации. Если срок обращения 1 год, то это дополнительный 1% к доходности за каждый год. Если срок обращения 2 года, то примерно 0,5% к доходности за каждый год и т.д.

Возвращаясь к нашему примеру, то при повышении ключевой ставки на 1%, доходность нашей облигации вырастет также на 1% за счет снижения ее цены. Если, допустим, остался год до погашения облигации, то цена снизится до 99%. И по этой цене инвесторы будут согласны покупать данную облигацию.

Мы видим сейчас снижение цен на многие облигации и это как раз связано с рисками повышения ключевой ставки. Обратите внимание, что снижение ставки еще не произошло, но инвесторы уже заложили это событие в цене облигаций.

Справедлива и обратная ситуация, когда ставки снижаются. В этом случае цены на облигации с фиксированным купоном растут по аналогии с примером выше, только все происходит с точностью наоборот.

Нужно иметь в виду, что данное правило не действует по отношению к облигациям с плавающим купоном. Если у облигаций с фиксированным купоном изменяется цена с изменением ключевой ставки при постоянном купоне, то у облигаций с плавающим купоном будет меняться купон при неизменности цены. Т.е. в нашем примере выше купон вырос бы на 1%, а цена осталась бы 100%, как итог – доходность также выросла бы на 1%, что устроило бы инвесторов.

Поэтому при покупке облигаций, нужно учитывать ключевую ставку: если есть опасения ее повышения, то стоит избегать инвестирования в длинные облигации и сосредоточиться либо на облигациях с плавающим купоном, либо на коротких. Если же ставка высокая, то можно смело инвестировать в длинные облигации.

Источник