Пример выбора ОФЗ для инвестирования

Один из самых консервативных инструментов инвестирования — облигации федерального займа. Как их выбрать чтобы получить максимальную доходность? Рассмотрим на примере выбора 1 облигации для вложения сроком на 3 года.

Вводные условия

Чтобы собрать хороший долговой портфель нам необходимо знать некоторые данные о облигациях, а именно:

- Тип купона облигации: переменный, где купон меняется относительно ставки RUONIA, фиксированный, где купон может изменяться но заранее известно как и самый популярный постоянный купон, ставка которого не изменяется вообще никак

- Доходность облигации по рыночной цене на момент покупки (не путать с доходностью от номинала)

- Срок погашения облигации и амортизацию долга (то есть частичный возврат средств)

- Дюрацию, которая покажет время за которое мы отобьем вложения в облигацию

- Доходность облигации на время погашения

Эти данные мы можем посмотреть на сайте Московской биржи в разделе долгового рынка. На сайте Мосбиржи нужно поставить галочку в разделе ОФЗ и получим полный список ОФЗ в обращении на данный момент.

Вводные условия будут таковы: у нас есть 500 тысяч рублей, которые понадобятся нам через 3 года (например для покупки автомобиля), оставлять деньги в банке мы не желаем из-за низкой доходности депозита, пополнять эту инвестицию не планируем. Также будем считать что ЦБ РФ не будет изменять ставку рефинансирования.

Цель: получить максимальную доходность за 3 года с минимальными рисками.

Вариант решения: выбор самой доходной облигации ОФЗ со сроком погашения 3 года или более и не облагаемой НДФЛ, все купоны будем реинвестировать.

Рассмотрим решение задачи.

Выбор облигации

Для простоты и наглядности выбора, лучше всего будет систематизировать все облигации, существующие на рынке. Для этого заходим на rusbonds.ru в раздел «Анализ облигаций» и в критериях поиска выставляем: секторы рынка — гос, состояние выпуска — в обращении и находим все существующие на рынке облигации федерального займа.

Для удобства я импортировал результаты в Excel, именно с его помощью мы и отберем облигацию (или несколько) которые соответствуют нашим критериям.

Делаем выборку по облигациям которые будут погашены полностью не ранее чем через 3 года. Для этого используем расширенный фильтр Excel. Чтобы активировать фильтр выделяем шапку таблицы и вставляем её в пустое пространство. В столбце Дата погашения пишем >31.12.2022. Переходим в меню во вкладку Данные > Фильтр > Дополнительно.

Далее, из этого многообразия нам необходимо выбрать ОФЗ с постоянным купоном — имеют на конце названия облигации аббревиатуру ПД. Это мы делаем для того, чтобы точно знать, какой купон мы получим и не быть зависимыми от ключевой ставки ЦБ.

Теперь у нас есть два варианта:

- Выбрать облигации с наибольшим доходом;

- Выбрать облигации которые имеют срок погашения в 3 года (тот срок что нам нужен).

Расчеты примерные, поскольку облигации также могут изменяться в цене, пусть и незначительно.

1 Вариант

Определяем самую доходную облигацию, независимо от срока её погашения. Как правило, самая долговременная бумага является самой доходной.

Что в принципе получилось и у нас. Самой доходной облигацией оказалась ОФЗ-26221-ПД с датой погашения в 2033 году — 6,7% в год при текущей рыночной цене бонда. Второе место также уверено занимает облигация с датой погашения в 2039 году и далее идут облигации также на убывание срока погашения.

Если мы решимся купить самую доходную облигацию из всех, то при нынешней её цене мы сможем приобрести 500 000 / (1145 + 28,6 + 1 145 * 0,003)

424 облигации номиналом 1000 рублей. 28,6 это накопленный купонный доход, который вы обязаны уплатить, 0,3% комиссии. Купим мы её, например 26.02.2020, а следующий купон будет 8.04.2020 по данным Тинькофф Инвестиции.

Предположим, что деньги нам нужны будут к 6.04.2023, значит наш заработок с купонов составит: 38,39 * 7 = 268,73 с одной облигации, значит за 3 года удержания этих бумаг мы заработаем 113 941,52 рубля, что составит 22,78% за 3 года. Это если мы не будем реинвестировать купоны обратно в облигации. Если же мы, как и планировали, будем полностью тратить купоны на покупку новых облигаций, мы получим 125 727,25 рублей, что составит доходность в 25,15% за 3 года.

Вполне неплохо, учитывая, что за такое же время банк даст нам всего 80 тысяч рублей.

2 вариант

В этом варианте мы решили купить облигации и дождаться их полного погашения.

Для этого из нашего списка мы отбираем облигацию под выпуском ОФЗ-26211-ПД с датой погашения 25.01.2023. Номинальная доходность 7%, а текущая 6,7% годовых — данные Тинькофф Инвестиции. Эта единственная подходящая под наши критерии облигация, но для интереса мы можем сравнить её с соседней по дате — ОФЗ-26215-ПД с номинальной доходностью также 7% и текущей 6,6%.

Для наглядности сравнения отразим это в таблице:

| Наименование | Дата погашения | Дюрация | Номинальная доходность | Текущая доходность | Доходность к погашению |

| ОФЗ-26211-ПД (наша) | 25.01.2023 | 982 | 7% | 6,7% | 5,49% |

| ОФЗ-26215-ПД | 16.08.2023 | 1152 | 7% | 6,6% | 5,53% |

В таблице мы видим, что выгоднее будет взять вторую ОФЗ, из-за её большей доходности к погашению, но не забываем, что деньги нам нужны к конкретной дате. Если же вы не ограничены по времени, то нужно всё-таки покупать облигацию с большей доходностью, не обращая внимания на дату погашения.

Вот такой результат выдаст нам сайт rusbonds.ru по ОФЗ-26211-ПД. Как мы видим, эффективная доходность к погашению составит 5,5%.

Таким образом, можно вычислить, какую сумму мы получим если будем держать облигацию до её полного погашения — 84 220 рублей, учитывая, что мы каждый раз будем докупать облигации с купона. Доходность за все 3 года составит 16,84%. Это меньше чем в 1 варианте, но надежнее, ведь нельзя забывать про дюрацию.

Источник

Как Минфин готовится к росту ставок ЦБ РФ. Какие ОФЗ считаю более выгодными. Какие купил ОФЗ и почему.

Личное мнение.

Из всех ОФЗ инвестору целесообразно выбрать флоатер (ОФЗ с плавающим купоном) и ОФЗ линкер (ОФЗ с индексируемым на величину индекса потребительских цен номиналом) на разумную сумму (то есть с учётом ликвидности).

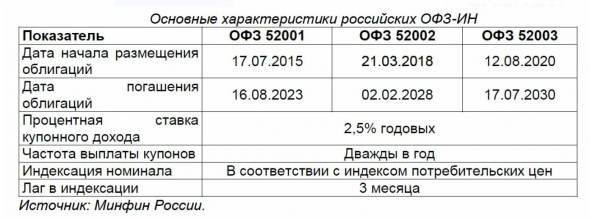

Конкретно, флоатер ОФЗ 29012 (дата погашения 16 11 2022г.) и линкер ОФЗ 52001 (16 08 2023г.).

На цикле повышения ставок, «тела» облигаций падают в зависимости от срока погашения:

чем дальше погашение, тем больше падение «тела» облигации, поэтому написал именно о флоатере и линкере с min сроками до погашения.

Большинство хочет доходность в десятки % годовых

(особенно владельцы маленьких счетов — таких подавляющее большинство).

Но бывает время на рынке, когда важно не потерять и, желательно, хоть немного заработать.

Думаю, сейчас рынки рекордно перегреты,

на цикле ужесточения денежно — кредитной политики (ДКП) важно пе потерять. При покупке ОФЗ на ИИС типа А, итоговая доходность будет выше с учётом налогового вычета.

Понимаю, что мысли про ОФЗ для многих кажутся странными,

потому что растёт фондовый рынок и за последние годы в десятки раз выросла крипта.

Фондовый рынок растёт не всегда.

Основным риском для фондовых рынков считаю рост инфляции.

Именно при росте инфляции, становятся интересны короткие (с малым сроком до погашения) облигации.

Конечно, облигации не дадут высокого дохода (могут принести около 8% годовых плюс — минус), но

могут подойти как временный вариант получения небольшого дохода, пока перегрет рынок акций.

Поясняю, почему так считаю.

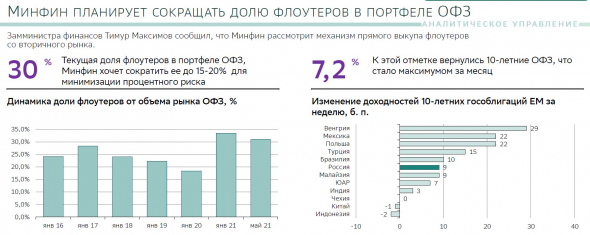

Зам. главы Минфина Тимур Максимов

дал интервью Bloomberg про планы по выкупу Минфином ОФЗ — флоатеров (с плавающей ставкой):

«такая возможность рассматривается,

поскольку объем ОФЗ с плавающей ставкой на апрель 2021 года

достиг 31% от всего госдолга России.

В нормальной структуре» портфеля доля таких бумаг не должна превышать 15-20%.»

Из аналитики Сбера:

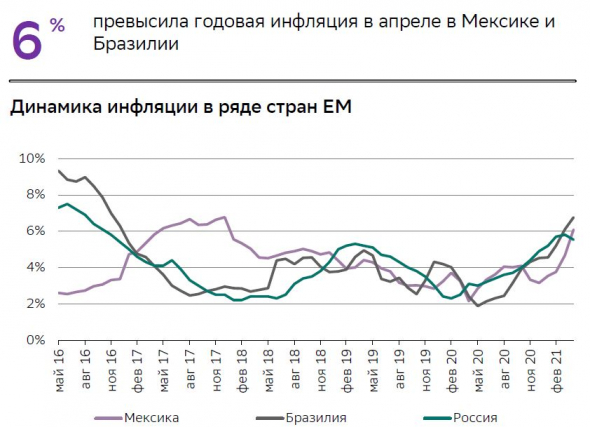

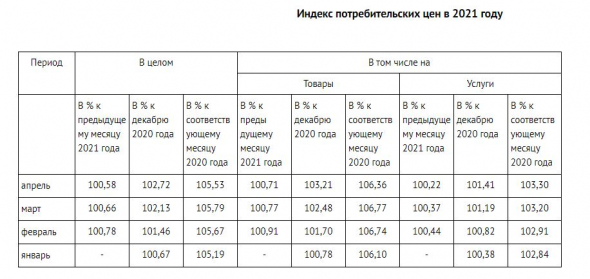

Рост инфляции — это сейчас мировой тренд.

Рост инфляции на развивающихся рынках:

Инфляция на развивающихся рынках в апреле 2021г.

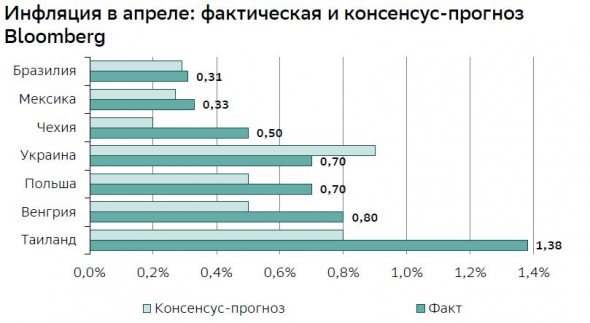

В США годовая инфляция растёт:

— март 2021г. к марту 2020г. CPI (consumer price index) + 2,6%,

— апрель 2021г. к апрелю 2020г. CPI + 4,2%

(значительно выше таргета ФРС в 2,0%: если инфляция будет стабильно выше 2,0%, то ФРС придётся повышать ставку).

Из аналитики Сбера:

Минфин, как эмитент ОФЗ, заинтересован в минимизации и предсказуемости расходов по обслуживанию долга.

Поэтому Минфин планирует увеличить долю ОФЗ с фиксированной доходностью и

уменьшить долю ОФЗ — флоатеров (с переменной доходностью) и ОФЗ-линкеров

(было 3 выпуска линкеров — 52001, 52002, 52003, больше не планируется).

На цикле поднятия ставок, стоимость обслуживания по уже размещённым флоатерам вырастет.

Поэтому флоатеры Минфину не выгодны.

При росте ставок, соответственно, вырастет ставка RUONIA, то есть вырастет стоимость обслуживания долга

( = вырастет купон по ОФЗ — флоатерам).

На цикле роста ставок, Минфину выгоднее дать скидку на размещении ОФЗ с постоянным купоном

(т.е. увеличить фактическую доходность ОФЗ, чтобы удовлетворить спрос, без скидки могут не купить), в этом случае,

расходы на обслуживание долга понятны и легко предсказуемы.

Ruonia – это усреднённое взвешенное значение процентных ставок,

по которым крупнейшие банки России кредитуют друг друга на период «овернайт».

Тем, кто недавно на рынке, напоминаю, что такое ОФЗ — флоатеры.

В номере ОФЗ 5 цифр.

У ОФЗ с плавающим купоном, первые 2 цифры 29.

На ожидании роста ставок ЦБ РФ, становятся опасны длинные облигации с фиксированным купонным доходом

(опасны, потому что их «тела» падают)

Для краткосрочного хранения временно свободных средств,

становятся интересны облигации с плавающим купонным доходом.

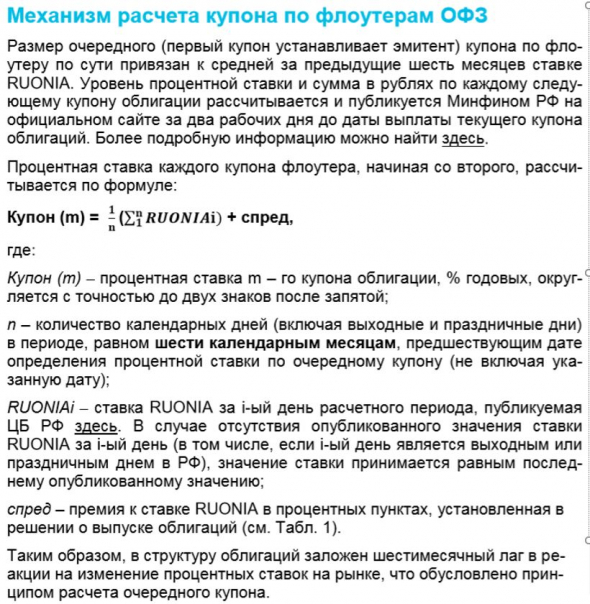

Например, купонная доходность ОФЗ 29006 =

средняя арифметическая ежедневных межбанковских ставок RUONIA = Rouble Over Night Index Average

за 6 последних месяцев + 1,2% (для разных ОФЗ этот % разный, в среднем, 1,2%).

НКД ежедневно, как и у ОФЗ с фиксированной ставкой.

Облигации с переменной доходностью называются флоатеры.

Для тех, кто недавно на рынке, поясняю, что такое ОФЗ — линкеры

(ОФЗ с индексируемым на величину Индекса Потребительских Цен номиналом, лаг 3 мес.).

ИПЦ (индекс потребительскох цен в России)

(в большинстве лет, летом снижался, осенью и весной рос):

Цена ОФЗ-ИН (с индексируемым номиналом, т.е. линкера) = номинал х рыночная котировка в % + НКД.

Доходность ОФЗ 52 серии выше ИПЦ на величину НКД.

Меньше всего дней до погашения — у ОФЗ 52001, погашение 16 08 2023г.

Напоминаю историю.

В 1957 — 1975 США воевали во Вьетнаме, во время войны было напечатано много долларов для финансирования войны

(сейчас также напечатано много денег для стимулирования во время пандемии).

Из-за высокой инфляции и низких ставок, падал доллар и было бегство от доллара в другие валюты и, соответственно,

вывод капитала из США.

Поэтому был высокий спрос на защитные активы (тогда основным защитным активом было золото).

Никсон отменил золотой стандарт в августе 1971г., чтобы США не потеряли золотой запас.

Чтобы вернуть интерес к доллару, ФРС начали цикл повышения ставок.

После отмены золотого стандарта, в США была высокая инфляция и рост ставок US Treasures.

При высокой инфляции и высоких ставках, рынок в 1970-е был в боковике (тот боковик, с учётом инфляции, и был коррекцией),

сохранить деньги можно было на коротких US Treasures (максимальная ставка ФРС в США в 1970-е была 18%).

На счёте ИИС 100% — это ОФЗ 52001.

Почему именно эта бумага, я объяснил в этом посте

(акции считаю перегретыми, поэтому, пока американские индексы не вернутся на преемлемые оценки по мультипликаторам,

не планирую формировать портфель акций, если будет коррекция по акциям —

буду продумывать уровни спекулятивных покупок по индикаторам волатильности и др.).

Обратите внимание на падение битка

(конечно, одна из причин — падение веса битка от всего рынка крипты: 31 12 2020 вес битка был 70% рынка крипты, сегодня ★11

Источник