- Как рассчитывается рентабельность оборотного капитала

- Что относят к оборотному капиталу

- Для чего рассчитывать рентабельность?

- Формула расчета

- Расчет показателя на примере

- Нормативы

- Рентабельность оборотного капитала как показатель эффективной работы

- Общие сведения

- Подробности

- Почему возможны такие действия?

- Цель и задачи

- Итоги

- Рентабельность оборотных активов: формула расчета

- Рентабельность оборотных активов: формула расчета

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

Как рассчитывается рентабельность оборотного капитала

Рентабельность оборотного капитала – показатель эффективности управления оборотным капиталом. Он указывает, сколько прибыли приходится на каждый рубль оборотных средств. Анализировать показатель нужно в динамике, сравнивая со среднеотраслевым значением.

Рентабельность – это относительный показатель экономической эффективности, который свидетельствует о доходности от использования тех или иных ресурсов. Он рассчитывается применительно к собственному, заемному капиталу, основным средствам, продажам, активам, производству, наценке и т.д.

Рентабельность оборотного капитала (РОК) – эффективность применения оборотного капитала организации. Находят его в виде коэффициента или в процентном отношении.

Простыми словами: РОК – сумма прибыли на каждый рубль оборотных активов.

Что относят к оборотному капиталу

Оборотный капитал – средства, принадлежащие предприятию и являющиеся его собственностью. Это показатель финансовой состоятельности и экономической устойчивости, разница между текущими активами и текущими пассивами.

К оборотному капиталу относятся:

- дебиторская задолженность;

- незавершенное строительство;

- запасы сырья и материалов;

- готовая продукция, которая хранится на складах.

Величина капитала зависит от расходов на сырье, материалы, стоимости и сроков возврата кредитов, дополнительных затрат на реализацию продукции, продолжительности производственного цикла и других факторов.

Информация об оборотном капитале находится во втором разделе актива бухгалтерского баланса предприятия.

Примечание от автора! Величина оборотного капитала может быть отрицательной, если текущие обязательства компании превышают текущие активы. Это отражает финансовую нестабильность фирмы и недостаток финансирования.

Рис. 1. Схема капитала предприятия

Для чего рассчитывать рентабельность?

Финансовое положение любой компании тесно связано с состоянием и эффективностью использования оборотных средств. Грамотно управляя ими, предприятие обретает независимость от внешних источников финансирования и повышает свою ликвидность. Анализировать рентабельность оборотного капитала нужно для своевременного выявления и устранения проблем управления запасами, дебиторской задолженностью, продукцией на складах.

Формула расчета

Для расчета РОК используется формула:

- Пч – чистая прибыль;

- СОА – стоимость оборота активов.

Показатель рассчитывают за определенный период времени – год, квартал, месяц. Стоимость активов берется средняя за необходимое время.

Среднюю стоимость активов находят по формуле:

- ОАНП – стоимость оборотных активов на начало периода;

- ОАКП – стоимость оборотных активов на конец периода.

Формула для расчета по данным баланса:

- стр. 2400 – значение строки 2400 из формы 2;

- стр. 1200 – значение строки 1200 из формы 1.

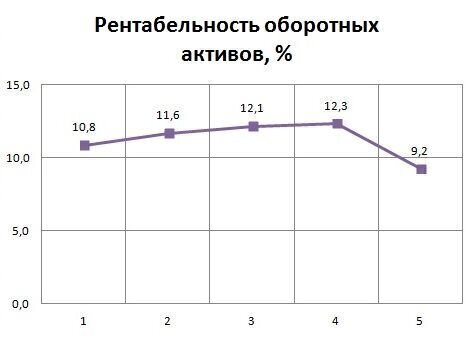

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия.

| Чистая прибыль, тыс. руб. | 520 | 580 | 680 | 715 | 720 |

| Среднегодовая стоимость ОА, тыс. руб. | 4 800 | 4 980 | 5 600 | 5 800 | 7 800 |

| Рентабельность ОА, % | 10,8 | 11,6 | 12,1 | 12,3 | 9,2 |

Рентабельность оборотного капитала – что это такое?

Рентабельность оборотного капитала – что это такое? Оборотный капитал – это собственность предприятия. Средства, принадлежащие предприятию. Только оборотный капитал может показать насколько предприятие финансово состоятельно и экономически устойчиво.

Оборотный капитал – это собственность предприятия. Средства, принадлежащие предприятию. Только оборотный капитал может показать насколько предприятие финансово состоятельно и экономически устойчиво. Изучив на первом направлении досконально каждый этап товарооборота, можно выявить факторы сдерживания реализации. Их устранение ускоряет оборачиваемость средств компании, а освобождённые ресурсы идут на расширение производства. Необходимо чётко просчитать количество оборотных активов для их снижения, следуя по второму направлению. Иначе недостаток средств понизит платёжеспособность предприятия, стабильность. Приведёт к простою производства. Упадёт инвестиционный рейтинг. Работа в третьем направлении должна учесть конъюнктуру рынка.

Изучив на первом направлении досконально каждый этап товарооборота, можно выявить факторы сдерживания реализации. Их устранение ускоряет оборачиваемость средств компании, а освобождённые ресурсы идут на расширение производства. Необходимо чётко просчитать количество оборотных активов для их снижения, следуя по второму направлению. Иначе недостаток средств понизит платёжеспособность предприятия, стабильность. Приведёт к простою производства. Упадёт инвестиционный рейтинг. Работа в третьем направлении должна учесть конъюнктуру рынка.

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Источник