- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

- Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

- Доходность облигаций с учетом налогообложения.

- НКД по облигациям: определение, налогообложение, порядок расчёта

- НКД – определение понятия

- Порядок расчета

- Налогообложение НКД

- НКД при покупке и продаже бонда

- Пример расчета НКД

- Выводы

- Как узнать НКД

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Облигационный калькулятор 2021. Как посчитать доходность облигаций за вычетом налогов?

Автор: Алексей Мартынов · Опубликовано 01.02.2021 · Обновлено 10.02.2021

С 2021 года поменялись правила налогообложения облигаций. Если раньше купоны по муниципальным облигациям и ОФЗ не облагались налогом, а корпоративные облигации, выпущенные после 2017 года, имели льготное налогообложение, то теперь доходы по всем облигациям будут облагаться налогом 13%.

Проблема в том, что цифры доходности, которые вы видите на информационных сайтах или в торговом терминале — это доходность номинальная, которая не учитывает налоги и комиссии, которые вы платите. А эти параметры могут очень сильно повлиять на доходность. То есть вы не можете сразу увидеть, какую действительно доходность вы в итоге получите, купив данную облигацию.

Однако, данную проблему может решить облигационный калькулятор, который теперь обновлен в связи с новым законодательством. Калькулятор рассчитает ваш доход в рублях и в процентах с учетом налога 13%.

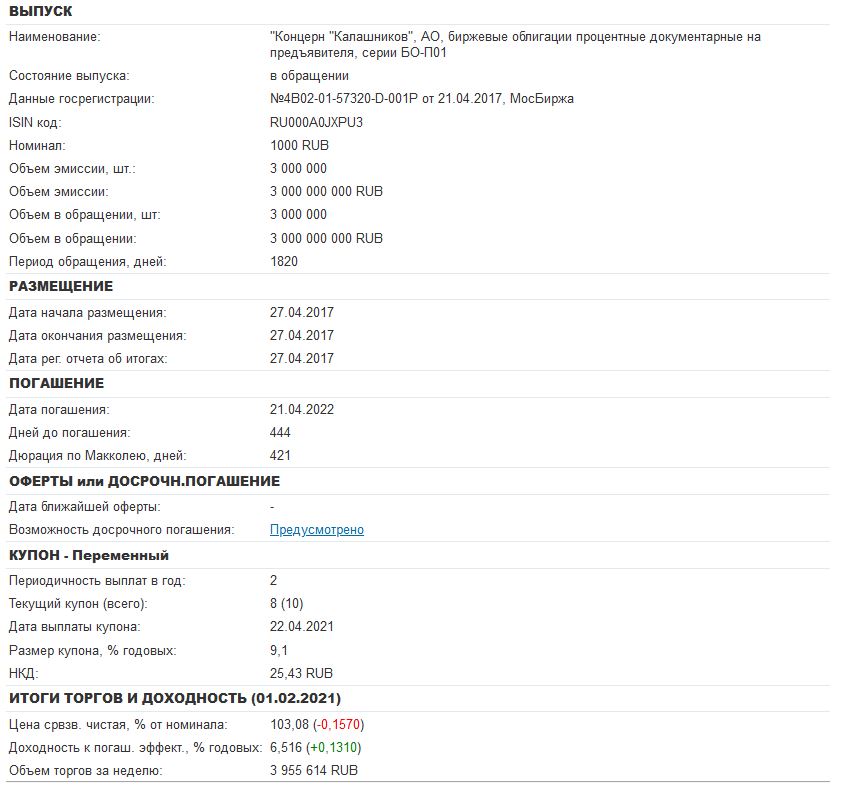

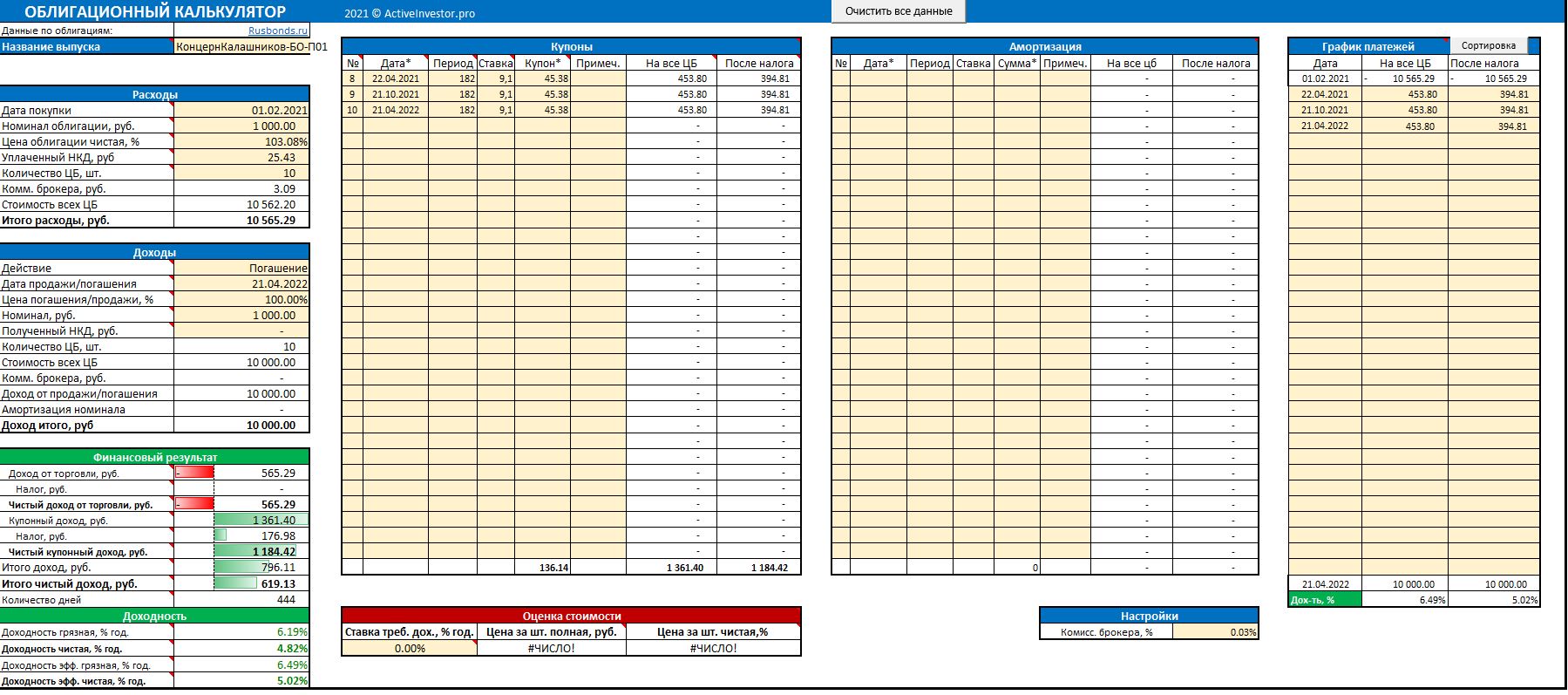

Пример. Берем облигацию КонцернКалашников-БО-П01. Сайт показывает нам эффективную доходность к погашению 6,516%.

Теперь введем данные этой облигации в калькулятор. И получим, что чистая (после налогообложения и комиссий брокера 0,03%) эффективная доходность составит 5,02%. Разница между «грязной» и «чистой» доходностью составляет целых 1,5%.

Поэтому данный калькулятор будет очень полезен тем, кто часто использует облигации, чтобы реалистично оценивать ожидаемую доходность от своих инвестиций и сравнивать разные облигации по их эффективности между собой. Кстати, данный калькулятор показал мне, как в новых условиях налогообложения можно повысить доходность от инвестиций в облигации, чем я планирую поделиться в следующей статье. Получить обновленный калькулятор можно по ссылке ниже.

Источник

Доходность облигаций с учетом налогообложения.

срока по номиналу N связь между ценой покупки Р и ставкой помещения і следующая:

P = (N-(N- P)q2)(l + іУ + (1 — qx)N ¦ g ¦ ant. (11)

Соотношение (11) можно выразить и через курсовую стоимость облигации Рк, деля обе части на N и умножая на 100,

Р« = т • № » ^>(1 + \’Гп + (1 — qx)g ¦ a J. (12)

Ставка помещения і с учетом налогообложения — корень уравнений (11), (12) относительно і.

Цена займа для эмитента облигаций. В приведенных выше формулах доходность облигаций оценивалась с позиции инвестора, покупающего облигацию. Для эмитента облигаций эффективность привлечения денежных средств оценивается с диаметрально противоположной стороны, чем меньше ставка помещения, тем более привлекательна для эмитента акция по выпуску облигаций. Однако, при выпуске облигаций эмитент неизбежно несет дополнительные расходы (выплата сборов, налогов, комиссионных и т.д.), что сокращает сумму полученную при реализации облигаций. Цену выпуска займа для эмитента можно оценить в виде годовой ставки сложных процентов по расчетным формулам для определения ставки помещения, если в этих формулах из курса облигации вычесть относительную стоимость дополнительных расходов в расчете на 100 денежных единиц номинала.

> Вычислим ставку помещения в облигацию, используя формулу (10) (FK =100,р = 2): 95 = 100((1 + /)-3\’5 + 0,045 ¦ о®). Решая это уравнение относительно і, получаем, с точностью до 0,1 %, что і = 0,062 = 6,2%.

Если оценить эффективность покупки векселя за 950 $ в виде годовой ставки сложных процентов г,, то имеем равенство: 1065 = 950(1 + г^)2. Откуда г, = 0,0588 = 5,88%.

Так как і > іи то средства выгоднее инвестировать в облигацию. ¦

Пример 7.].2. Государственная облигация в момент выпуска размещается по номиналу, гарантирует выплату полугодовых купонных платежей по годовой ставке 5,2% и погашается по номиналу через 3 года. Оцените курсовую стоимость вновь выпускаемой облигации акционерного общества с теми же параметрами, что и у государственной облигации, но с годовыми купонными платежами, чтобы полный доход по ней был в 1,2 раза больше дохода по государственной облигации.

Полная доходность государственной облигации определяется, согласно (10), соотношением:

Решение этого уравнения относительно і дает следующий результат, с точностью до 0,01%: і = 0,0527 = 5,27%.

Доходность облигации акционерного общества как менее надежная должна быть в 1,2 раза больше, т.е. і< — 0,0527 ¦ 1,2 = = 0,06324 = 6,324%. Используя эту ставку и формулу (10), оцениваем ее курсовую стоимость:

3 + 0,052 •1 100 = 97,013.

Итак, курсовая стоимость должна быть на уровне 97. ¦

Пример 7.1.3. Облигация приобретена за год до погашения по курсу 95,4. Купонные платежи — полугодовые, с годовой ставкой 6,5%. Облигация гасится с премией, FK = 105. Оцените банковскую годовую ставку процента на момент покупки облигации.

Инвестор будет вкладывать деньги в облигации, если доходность вложений в облигации будет не меньше доходности депозитных вкладов.

Пример 7.1.4. Облигация со сроком 5 лет, проценты по которой выплачиваются в конце каждого года по номе 7,2% годовых, куплена по курсу 95 и погашается по номиналу. На купонный доход начисляется налог по ставке 18%, а на прирост капитала — 20% годовых. Оцените полную доходность такой облигации с учетом налогообложения.

Используя уравнение (12), получаем

95 = ^ — . ¦ (0,8(1 + і)-5 + 0,82 • 0,072 • аьЛ.

Решение этого уравнения относительно І, с точностью до 0,1 %, дает результат: і =0,069 = 6,9%. ¦

Пример 7.1.5. Акционерное общество выпускает облигации с купонной ставкой 7,2% и выплатой процентов по полугодиям, погашение через 5 лет по номиналу. Облигации размещаются на первичном рынке по номиналу.

Ровно два года назад это общество выпустило облигации той же длительности, но с купонной ставкой 7% и выплатой процентов по годам и погашением по номиналу. По какой курсовой стоимости необходимо продавать ранее выпущенные облигации, чтобы их инвестиционная привлекательность была бы такой, как и у вновь выпускаемых облигаций?

Определим ставку помещения для вновь выпускаемых облигаций. Для этого воспользуемся уравнением (10), полагая в нем Рк = FK = 100:

1 = (1 + і)-5 + 0,072 • а(Ц

Решение этого уравнения, с точностью до 0,01%, дает г = 0,0733 = 7,33%.

Чтобы у ранее выпущенных облигаций инвестиционная привлекательность была бы такой как и у вновь выпускаемых, необходимо все оставшиеся за три года платежа по ней дисконтировать на начало отсчета (дату выпуска новых облигаций) по ставке 7,33%. Используя (10), получаем курсовую стоимость ранее выпущенных облигаций:

Рк = (1,0733_3 + 0,07 ¦ а3,723) • 100 = 99,14.

Итак, ранее выпущенные облигации в момент выпуска новых облигаций следует продавать по курсу 99,14, что обес- лечит равную инвестиционную привлекательность новых и старых облигаций. ¦

Источник

НКД по облигациям: определение, налогообложение, порядок расчёта

НКД по облигациям играет важную роль при совершении сделок на фондовой бирже и оказывает влияние на порядок исчисления налога.

Он позволяет компенсировать недополученную прибыль при досрочной реализации ценных бумаг.

А при правильной стратегии инвестор может законно оптимизировать налогообложение, независимо от размера реального дохода.

НКД – определение понятия

НКД называют сумму накопленной части купонного дохода, начисленной с момента последней выплаты до настоящего момента. К дисконтным облигациям данный термин неприменим.

НКД является неким двигателем вторичного долгового рынка. Он регулирует справедливое распределение купонной доходности между участниками сделок.

В теории, если инвестор реализует бонды до выплаты процентной прибыли, их получает новый владелец.

Поэтому правилами установлено, что НКД причитают к стоимости облигации и покупатель возмещает недополученную сумму. А после получает процент в полной мере.

Простым языком, что такое НКД – видео

Порядок расчета

Накопленный купонный доход по облигациям рассчитывается биржей относительно купонной ставки ежедневно, после окончания торгов. Сумма НДК всегда выводится отдельной строчкой, чтобы участникам ММВБ было удобнее отслеживать изменения.

Важно: Процентные выплаты осуществляются один или несколько раз в год, но НКД начисляется ежедневно. После перевода денег на банковский или брокерский счет, накопленный купонный доход обнуляется и копится вновь.

Сумму в день можно рассчитать по формуле НКД, взяв данные из QUIK или анкеты выпуска: (номинал * процент купона / 100) / 365.

Исходя из результата, можно определить НКД на текущий момент, если узнать дату последней выплаты. Найти такие сведения можно на любых сайтах-агрегаторах, например, на РусБондс.

Пример.

Если номинал равен 1 000 р., а купонная ставка 15%, в год владелец получает 150 р., а в день – 0,41 р. Если последняя дата выплаты пришлась на 01.07.2019г, то 10.07.2019г НКД составит 0,41*10 = 4,1 р.

Общая стоимость облигации для покупателя равна рыночной плюс НКД на дату сделки. Такая цена называется грязной или полной, чистая цена накопленный доход по купону не учитывает.

Как правильно рассчитать доход с одной облигации – видео

Налогообложение НКД

Существует два типа извлечения дохода от торгов на бирже:

- Прибыль от разницы цены покупки и продажи и купонные начисления.

- Доход, образованный от разности стоимостей, облагается налогом 13% независимо от типа долговых бумаг.

Заработок от купона появляется в двух случаях: облигация была куплена с НКД либо при получении очередной выплаты. ОФЗ, государственные и муниципальные бонды от налогового бремени на процентную прибыль полностью освобождены.

Иные условия действуют при налогообложении купонного дохода по корпоративным облигациям. Выпуски, размещенные после 1 января 2017 года, подлежат льготному исчислению налога.

Оплата взимается, если ставка купона превышает ключевую более чем на 5%. НКД при этом принимается к учету в итоговых финансовых расчетах в конце периода. То есть он увеличивает расходы, когда участник биржи покупает облигацию.

НКД при покупке и продаже бонда

Для наглядного восприятия рассмотрим несколько примеров.

Исходные данные:

- Бонд с номиналом 1 000 р. продается по цене 100%.

- Купонная ставка 15% от номинала, ключевая равна 11%.

- Последняя выплата купона была произведена 30 дней назад, периодичность – два раза в год.

При покупке инвестор платит 1 000 р. плюс берется в расчет НКД, равный 12,33р. Итого общая сумма расходной операции составит 1012,33р.

Если сбыть бонд на следующий день после выплаты купона, с НКД 0,41 р. (начисление за одни сутки), образуется убыток: 1000,41р. (доход от реализации) минус 1012,33 р. (расход на приобретение облигации) равно -11,92 р.

В результате базы на исчисления налога нет, потому что в ходе торгов траты превысили денежные поступления. А факт получения купонной выплаты не учитывается, налог с этого заработка облагается отдельным налогом.

В обратной ситуации, когда при покупке бондов НКД меньше, чем при продаже, образуется налогооблагаемая база.

Пример расчета НКД

Инвестор тратит 1000,41 р. (1000 р. номинал плюс НКД 0,41 р. за сутки), а через два месяца продает ее за 1024,66 р. (24,66 р. – НКД за 60 дней).

Положительный финансовый результат: доход 1024,66 – расход 1000,41 = 24,25 р. С прибыли от разницы цены покупки и продажи необходимо выплатить 13% (24,25*0,13% = 3,15 р.).

Налог на прибыль составит 35% и сразу удерживается брокером. На счет поступит «чистая» сумма за вычетом сборов. По исходным данным годовая купонная доходность облигации равна 150 р. (15% от 1 000 р.), а налог 150*0,35 = 52,5 р.

Выводы

- При активной спекулятивной деятельности выгоднее приобретать облигации с бóльшим НКД. При пассивной – удержание бонда до погашения, этот показатель роли не играет в части налогообложения.

- Продавать облигации следует после получения НКД, чтобы сумма дохода была меньше, чем затраты на покупку.

- Налогообложение купонной доходности облигации вычисляется параллельно, без учета доходов и расходов при совершении сделок.

- Начисление налога осуществляется по описанной схеме и не учитывает процент фактической прибыли от торгов.

Как узнать НКД

Накопленный купонный доход выводится в отдельную графу и актуален на текущую дату. Увидеть его можно при открытии стакана котировок в QUICK, установив параметр «Т+облигации». Сумма выводится в отдельной колонке, в рублях.

Для тех, кто еще не пользуется терминалом для ведения сделок, подойдет любой авторитетный сайт.

Например, удобным интерфейсом отличается www.rusbonds.ru:

- Перейти на официальный сайт-агрегатор.

- Зайти в раздел поиска облигаций.

- Установить настройки в правой части – тип бонда, периодичность выплаты купонного дохода по облигациям или сразу выбрать эмитента. Если не задавать данные параметры и кликнуть по кнопке «Найти», система выведет все облигации.

- Выбрать выпуск и открыть его анкету.

- В разделе общих сведений отобразится сводка, в ее нижней части есть отдельная графа для НКД.

Важно: Значение НКД действительно только на текущий день. Так как начисление производится ежедневно, на следующие сутки он увеличится или полностью обнулится.

Биржевые торги – относительно сложный механизм. Прежде, чем приступать к игре на долговом рынке, необходимо глубоко разобраться в видах и характеристиках бондов. НКД по облигациям это – лишь один из таких показателей.

Учет накопленного процентного дохода делает инвестиции в облигации максимально выгодными. Фактически, можно взять ценную бумагу, продержать ее один месяц и получить прибыль, равную рыночной ставке или выше.

Банковские вклады для физических лиц не позволяют так гибко и точно управлять активами, без потери процентов.

Как пользоваться биржей Rusbonds. Основной функционал – видео инструкция

Об авторе -> Анастасия Ишунина

![]() У меня два высших образования: земельно-имущественное и экономическое. Второй ВУЗ, Южно-уральский институт экономики и права, закончила по специальности: «Экономист-менеджер городского хозяйства».

У меня два высших образования: земельно-имущественное и экономическое. Второй ВУЗ, Южно-уральский институт экономики и права, закончила по специальности: «Экономист-менеджер городского хозяйства».

Люблю делиться опытом и знаниями в свободное от работы время.

Источник