- Доходность ОФЗ для граждан

- Что такое облигации народного займа?

- Как рассчитать доходность?

- Доходность облигации народного займа

- Отличие прибыли ОФЗ от банковского вклада

- Плюсы и минусы доходности народных облигаций

- Налогообложение на доходность ОФЗ

- Доходность народной облигации в случае инфляции

- Когда можно забрать всю прибыль народных облигаций?

- Особенности доходности народной облигации 2017 года

- Блог компании Иволга Капитал | «Народные» ОФЗ-н – безрисковая «парковка» денег

Доходность ОФЗ для граждан

Начало 2017 года ознаменовалось заявлением Министерства финансов о запуске новой инвестиционной программы, рассчитанной на доступность основной массе населения. Речь идет об облигациях федерального займа (ОФЗ) или, как их еще называют, народных облигациях, продажа которых стартовала 26 апреля. Целью облигаций федерального займа для граждан является просвещение населения в сфере инвестирования, повышение его финансовой грамотности и подготовка к работе на фондовом рынке.

Начало 2017 года ознаменовалось заявлением Министерства финансов о запуске новой инвестиционной программы, рассчитанной на доступность основной массе населения. Речь идет об облигациях федерального займа (ОФЗ) или, как их еще называют, народных облигациях, продажа которых стартовала 26 апреля. Целью облигаций федерального займа для граждан является просвещение населения в сфере инвестирования, повышение его финансовой грамотности и подготовка к работе на фондовом рынке.

Что такое облигации народного займа?

Облигации федерального (народного) займа, по сути, являются видом долговых ценных бумаг, для которых эмитентом является государство. Государство выпускает народные облигации и за счет их продажи пополняет свою казну. Они имеют ограниченный срок действия, по истечении которого владелец получает номинальную стоимость ОФЗ в денежном эквиваленте и доход в виде выплаты по процентам.

Поскольку заемщиком в данном случае является само государство, подобные вложения на сегодняшний день являются самым надежным и безопасным способом приумножить денежные средства. ОФЗ для народа — это инструмент для получения гарантированного дохода, размер которого превышает доход по банковскому депозиту. Гособлигации можно купить по упрощенной схеме в отделениях Сбербанка и ВТБ24, для этого потребуется только паспорт и деньги.

Как рассчитать доходность?

Номинал одной облигации федерального займа составляет 1 000 руб. Инвесторы вправе приобрести от 30 до 15 000 гособлигаций. В результате для минимального вложения потребуется 30 000 руб., для максимального – 15 000 000 руб.

Номинал одной облигации федерального займа составляет 1 000 руб. Инвесторы вправе приобрести от 30 до 15 000 гособлигаций. В результате для минимального вложения потребуется 30 000 руб., для максимального – 15 000 000 руб.

Срок действия народных облигаций для физических лиц составляет три года, по истечении которого владелец получит максимальную прибыль. Также предусмотрена возможность потребовать досрочного погашения через один год после приобретения ОФЗ, но доход в таком случае будет значительно ниже. При предъявлении требования выкупа в первые 12 месяцев доход от облигации будет нулевой, так как вернется только номинал без процентов за этот период.

Расчет процентов производится один раз в пол года. Средняя доходность ОФЗ для граждан составляет 8,5%. Но чтобы владельцам дать стимул продержать свой вклад невостребованным в течение полного срока, процент по выплатам каждые полгода будет увеличиваться на 0,5%. То есть за три года ставка вырастет с 7,5% до 10,5%. Только в этом случае доход от ОФЗ будет выше, чем от банковского депозита. Выплаты по купону производятся каждые полгода. Если гособлигации были куплены 26 апреля (день размещения на продажу), тогда доходность составит 9,03% годовых.

Доходность облигации народного займа

Номинальная стоимость одной ОФЗ составляет 1000 руб. Исходя из этого, можно рассчитать ее доходность на полный срок действия, то есть на три года.

| № платежа | Дата платежа | Купонный период, дн. | Ставка, % | Купонный доход, руб. | Выплата по облигации, руб |

| 1 | 01.11.17 | 189 | 7,5 | 38,84 | 38,84 |

| 2 | 02.05.18 | 182 | 8 | 39,89 | 39,89 |

| 3 | 31.10.18 | 182 | 8,5 | 42,38 | 42,38 |

| 4 | 01.05.19 | 182 | 9 | 44,88 | 44,88 |

| 5 | 30.10.19 | 182 | 10 | 49,86 | 49,86 |

| 6 | 29.04.20 | 182 | 10,5 | 52,36 | 1052,36 |

| Итого: | 268,21 | 1268,21 |

Следует учитывать комиссию, которую удержит банк-агент за открытие счета и обслуживание. Ее размер зависит от суммы приобретаемых ценных бумаг и составляет:

- до 50 000 руб. – 1,5%;

- от 50 000 руб. до 300 000 руб. – 1%;

- от 300 000 руб. до 1 000 000 руб. – 0,5%.

Комиссия также будет взиматься при досрочном выкупе и составит 1,5%, что повлияет на снижение доходности гособлигации. По этим причинам выгоднее приобрести ОФЗ и выждать весь срок их действия.

Отличие прибыли ОФЗ от банковского вклада

Между облигациями федерального займа 2017 года и банковским вложением есть существенные различия. Это сроки вложения, комиссии, процентные ставки, налоги, гарантии, возможности передачи прав собственности и другие. Если для сравнения инвестировать 30 000 рублей в Гособлигации и эту же сумму положить на депозит в банке, то картина получится следующая:

| Депозит | ОФЗ | |

| Вложенная сумма | 30 000 | 30 000 |

| Срок вложения | 1 год | 3 года |

| Процентная ставка | 6,7% годовых | 7,5-10,5% годовых |

| Расчетный период | 6 месяцев | 6 месяцев |

| Комиссия | 1,5% при покупке, 1,5% при досрочном предъявлении к выкупу | |

| Через 1 год | ||

| Проценты/купонный доход | 2 010 руб. | 2 250 руб. |

| Комиссия | 900 руб. (с учетом досрочного выкупа) | |

| Через 3 года | ||

| Проценты/купонный доход | 8069 руб. (за весь период) | |

| Комиссия | 450 руб. | |

| Итого | ||

| Доходность инвестирования | 6,7% | 6-8,5% (зависит от момента предъявления ОФЗ к выкупу) |

Таким образом, предъявляя ОФЗ для физических лиц к выкупу до истечения планового срока погашения, владелец получит меньшую доходность в сравнении с банковским вкладом. Однако при владении бумагами в течение всего срока их действия преимущество перед банковским депозитом очевидно.

Плюсы и минусы доходности народных облигаций

Плюсы народных облигаций:

- стопроцентная надежность – государство гарантирует сохранность вложенных средств в полном объеме;

- возможность получать более высокий доход, чем по банковским депозитам при минимальных рисках;

- отсутствие взимаемой банком комиссии при плановом погашении ОФЗ;

- возможность реинвестирования купонных выплат;

- максимальная сумма вложения практически не ограничена – до 15 млн.руб.;

- досрочный выкуп ценных бумаг возможен в любой день, но с потерей части дохода;

- бумаги могут быть переданы по наследству другим физическим лицам;

- иностранцы, проживающие в РФ более полугода, имеют право приобрести ОФЗ.

Минусы облигаций федерального займа для граждан:

- необходимость платить подоходный налог в размере 13%;

- минимальная сумма вложения 30 000 руб.;

- комиссия при покупке ценных бумаг;

- убытки при досрочном выкупе облигаций;

- запрет на продажу и использование гособлигаций в качестве взноса и залога;

- россияне, постоянно проживающие за границей, не могут приобретать ОФЗ.

Налогообложение на доходность ОФЗ

В настоящий момент народные гособлигации облагаются налогом на доходы физических лиц в размере 13%. По словам заместителя министра финансов Ильи Трунина, в правительство уже внесен законопроект об освобождении дохода по гособлигациям от подоходного налога. Принятие закона – лишь вопрос времени.

Доходность народной облигации в случае инфляции

Три года – достаточно большой срок для вложения денег в покупку ОФЗ для граждан. Поэтому существует риск обесценивания вложенных средств в народные облигации при ускоренной инфляции. Однако, по оценкам экспертов, с 2015 года инфляция в нашей стране стабильно снижается и по прогнозам к концу текущего года упадет до 4%. На этом фоне ставки по депозитам в банках будут уменьшаться, в результате чего доходность по долговым ценным бумагам станет более привлекательной.

Три года – достаточно большой срок для вложения денег в покупку ОФЗ для граждан. Поэтому существует риск обесценивания вложенных средств в народные облигации при ускоренной инфляции. Однако, по оценкам экспертов, с 2015 года инфляция в нашей стране стабильно снижается и по прогнозам к концу текущего года упадет до 4%. На этом фоне ставки по депозитам в банках будут уменьшаться, в результате чего доходность по долговым ценным бумагам станет более привлекательной.

В отношении ОФЗ для физических лиц 2017 года вторичного рынка не существует. Выкупить их может только государство, в результате чего существует определенный риск в плане обесценивания вложенных средств. Но такие проблемы, как правило, проявляются постепенно и поддаются прогнозированию. Поэтому владелец ценных бумаг сможет в любой момент отправиться в банк и предъявить бумаги к выкупу, пусть с небольшой потерей доходности. Таким образом, ОФЗ можно считать достаточно надежным вложением.

Когда можно забрать всю прибыль народных облигаций?

Срок до погашения ценных бумаг составляет 3 года. Поэтому, чтобы получить максимальную доходность с приобретенных наридных облигаций, лучше всего выдержать указанный срок. Владелец вернет государству ценные бумаги и получит на руки номинальную стоимость бумаг и проценты. Кроме того, при своевременном погашении не придется платить дополнительную комиссию банку-агенту за проведение операции.

Особенности доходности народной облигации 2017 года

Главная особенность доходности облигаций федерального займа для физических лиц заключается в ограниченном сроке действия этого инструмента, то есть три года. Приобрести их можно только в двух российских банках – это Сбербанк и ВТБ24. Иные способы покупки – через биржи, у частных компаний или других посредников, являются незаконными. Невозможно использовать ОФЗ в качестве взноса, залога или подарка.

Главная особенность доходности облигаций федерального займа для физических лиц заключается в ограниченном сроке действия этого инструмента, то есть три года. Приобрести их можно только в двух российских банках – это Сбербанк и ВТБ24. Иные способы покупки – через биржи, у частных компаний или других посредников, являются незаконными. Невозможно использовать ОФЗ в качестве взноса, залога или подарка.

Для физических лиц продумана упрощенная схема покупки данных ценных бумаг. Для этого необходимо:

- обратиться в отделение банка-агента, для чего потребуется только паспорт;

- открыть брокерский счет (специализированный счет для сделок на фондовом рынке);

- заключить с банком договор, после подписания которого покупатель становится полноправным владельцем ОФЗ.

Также можно совершить операцию без обращения в банк. Для этого достаточно зайти в личный кабинет интернет-банкинга Сбербанка или ВТБ24 и провести сделку дистанционно.

Источник

Блог компании Иволга Капитал | «Народные» ОФЗ-н – безрисковая «парковка» денег

Источник: Минфин, Invensting.ru

Когда встает вопрос о необходимости инвестировать деньги в нулевой риск (например, для временной «парковки» денег), в голову приходят, как правило, две идеи – открыть вклад или купить на рынке ОФЗ. Обычные ОФЗ сложно назвать полным аналогом вклада и по рискам, и по доходности: короткие выпуски не принесут доходности выше вкладов, а по длинным выпускам волатильность может “съесть” премию по отношению к депозитным ставкам. Однако для физических лиц есть один инструмент, способный перекрыть эти негативные эффекты — “народные” ОФЗ (ОФЗ-н).

Торгующим инвесторам на рынке этот инструмент не так сильно известен: по ОФЗ-н не существуют вторичных торгов. Минфин с помощью четырех банков-посредников (Сбербанк, ВТБ, ПСБ и Почта-Банк) продает и выкупает у граждан эти облигации по их запросу. «Народные» ОФЗ также сильно отличаются по условиям обращения и имеют следующие характеристики.

Характеристики ОФЗ-н (на примере трехлетней ОФЗ-н 53006)

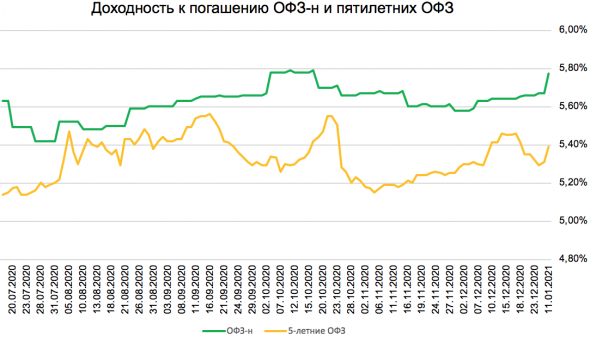

Цена размещения — определяется Минфином на неделю вперед каждую пятницу и публикуется на сайте министерства. В зависимости от цен на обычные ОФЗ, цена размещения идет с таким расчетом, чтобы давать премию к доходности по отношению к обычным ОФЗ (в реальности сопоставима с доходностями 5-летних ОФЗ). Сейчас по ОФЗ-н 53006 цена размещения составляет 98,3%-98,5% от номинала при доходности к погашению 5,77%-5,78%.

Купонная доходность – выплата купона производится раз в полгода. В ОФЗ-н заранее оговаривается размер купона для каждой из купонных выплат. Для ОФЗ-н 53006 (шестого, размещаемого сейчас выпуска) определены следующие их значения: 1 купон – 4,1% годовых, 2 купон – 4,4% годовых, 3 купон – 4,7% годовых, 4 купон — 5% годовых, 5 купон – 5,3% годовых, 6 купон – 5,73% годовых

Накопленный купонный доход — также высчитывается заранее к каждой цене покупки/продажи. Его нужно будет уплатить при приобретении. Если облигация продана в течение первых 12 месяцев владения – выплаченный и накопленный купонный доход за текущий купонный период будет потерян (либо сальдирован). Если больше — то НКД будет выплачен.

Выкуп (продажа) облигаций — продать ОФЗ-н можно в любое время. При этом цена выкупа равняется цене покупки, но не выше номинала. В этом и заключается самое полезное свойство бумаги перед всеми остальными типами ОФЗ — гарантированная нулевая волатильность тела облигации, если бумаги куплены с дисконтом. В реальности все «народные» ОФЗ размещаются с дисконтом.

Объем размещения — в размещаемом сейчас выпуске ОФЗ-н 53006 установленный лимит размещения составляет 15 млрд рублей, из которого 10,7 млрд уже куплены. Как такового букбилдинга по ОФЗ-н не существует, все заявки удовлетворяются в полном объеме в рамках лимита 15 млн рублей на физлицо. Спрос на эти бумаги распределен равномерно, но в динамике размещения можно заметить усилия банков по “перекладыванию” депозитов в этот тип ОФЗ в этом году.

Объем размещения ОФЗ-н 53006 (в млн. Рублей)

Доходность к погашению – рассчитывается как и в других бумагах, но не изменяется в течение времени. Однако при досрочном погашении бумаги она, по сути, трансформируются в полученную купонную доходность.

Номинал и минимальная сумма покупки бумаг — одна ОФЗ-н продается номиналом 1000 рублей минимальным лотом 10 бумаг (т.е. 10 000 рублей по номиналу)

Приобретение и продажа ОФЗ-н — Приобрести бумаги можно через брокерские счета указанных выше четырех банков. Сделать это также можно и через мобильные приложения брокеров, в зависимости от правил каждого банка. Продать их можно таким же образом.

- Для новых (пятого и шестого) выпусков ОФЗ-н при приобретении бумаг не взимается комиссия за сделки приобретения и продажи облигаций

- В 2020 году Минфином было принято решение о том, что владельцы ОФЗ-н будут получать дополнительную премию, которая будет компенсировать затраты на уплату налога с купонного дохода по бумаге. Таким образом, хоть и купон по новым правилам будет облагаться НДФЛ в 13%, реальная доходность не будет снижаться за счет этого налога

- Полезным свойством для долгосрочных держателей ОФЗ-н может стать возможность брать кредит под залог этих облигаций

Выводы

Сравнивая ОФЗ-н с другими вариантами максимально безрисковой “парковки” денег, сейчас сложно найти более удачный для этого инструмент. Нулевой рыночный риск заметно выделяет его от ОФЗ, а отсутствие налогообложения и более высокие ставки — от вкладов.

Если смотреть более широко, то отсутствие риска просадки цены будет хорошо смотреться в моменты серьезной рыночной волатильности, когда все остальные бумаги, в том числе ОФЗ, будут падать в цене.

Источник