- Российский фондовый рынок. 2008 События и факты

- История обвала высокодоходных облигаций

- Ключевые выводы

- Риски высокодоходных облигаций

- Ссудно-сберегательный кризис 80-х годов

- Авария “Доткома” 2000-2002 гг.

- Финансовый кризис 2007-2009 гг.

- Ипотечные облигации снова в моде. Привет 2008

- Доступная ипотека снова в моде

- А теперь посмотрим на рынок недвижимости

- Выводы

- Понравился материал — ставь палец вверх и подписывайся на мои каналы в Дзен или Telegram , чтобы не пропустить новые материалы

Российский фондовый рынок. 2008 События и факты

Обзор Национальной ассоциацией участников фондового рынка при деятельном участии Московской школы управления СКОЛКОВО.

Данные использованные в отчете конец 2008 г.

Полезный обзор на мой взгляд, может кто-то найдет ответы на вопросы как оно бывает, когда покупать «дешевые акции», и правда ли это шанс который бывает один раз в 10 лет ?? )

Особенно понравилась ситуация с частными инвесторами, количество которых увеличилось — явно за дешевыми акциями прибежали. При этом кол-во активных инвесторов оставалось все на том же уровне 60-80тыс., совершающих хотя б одну сделку в мес.

По ПИФам мы видим отток — крупные дядьки забирали бабло, не смотря на уговоры управляющих, что это дно и все отскочит. В целом рынок ПИФов пострадал не так сильно (- 17,5 от СЧА, при ММВБ — 66,5), т к у нас преобладают в своей популярности облигационные фонды. Но за последние пару лет уже в наше время есть большой аппетит у нашего населения к рискованным активам — ПИФы по типу акций, смешанный, сбалансированный, где кроме облигаций есть и акции.

Зарубежные фонды специализирующиеся на росс рынке в кризис скупали наши бумаги — однако не сильно помогло.

Повторюсь полезный материал там 60 стр. много всего интересного

В 2008 г. российский рынок ценных бумаг оказался вовлеченным в глобальный финансовый и экономический кризис, позитивная динамика, наблюдавшаяся в 2005-2007 гг., сменилась глубоким спадом по всем секторам рынка.

В 2008 году четко различаются два этапа.

Первый (январь-август). Это эволюционный период, в течение которого рынок развивался по инерции.

Второй этап (сентября по декабрь). Активная фаза финансового кризиса, что привело к радикальным изменениям на российском рынке ценных бумаг. В результате кризиса и мер по его стабилизации потеряны объективные ценовые ориентиры, многие рыночные показатели приобрели аномальный характер и не в полной мере отражают фундаментальные рыночные параметры.

Рынок акций. Капитализация российского рынка акций снизилась на 72 % и составила 0,37 трлн долл. Соотношение капитализация / ВВП упало в 3,7 раза и составило 26,5 %. На долю десяти наиболее капитализированных компаний приходится около 70 % капитализации. В отраслевом разрезе 57 % капитализации приходится на сектор добычи и переработки нефти и газа.

Рынок корпоративных облигаций. Общий объем корпоративных облигаций в обращении увеличился на 27 % и составил 1,6 трлн руб. В течение года до 10% компаний – эмитентов облигаций допустили различного рода нарушения в обслуживании долга, объем неисполненных обязательств по дефолтам оценивается в 27 млрд руб.

Фондовые индексы. Доходность (в процентах годовых) по сводным индексам для Индекса РТС составила минус 71,4 %, а для Индекса ММВБ – минус 66,5 %. Отрицательную доходность показали все отраслевые и капитализационные индексы, ведущиеся фондовыми биржами. Наибольшее падение произошло по индексам промышленности (минус 85 %). Волатильность фондовых индексов увеличилась

в среднем в три раза.

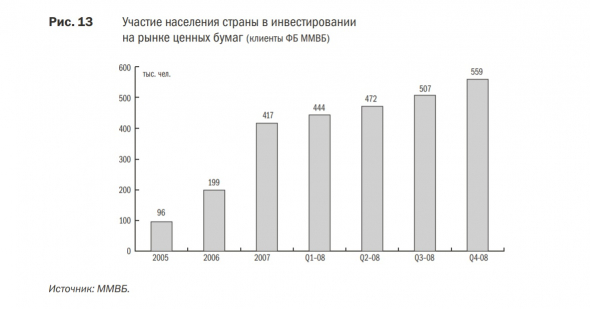

Частные инвесторы. Количество частных инвесторов, оперирующих на ФБ ММВБ, растет и составило 559 тыс. По итогам 2008 г. увеличение составило 34 %. Таким образом, несмотря на резко ухудшившиеся рыночные условия, население не теряет интереса к фондовому рынку.

Коллективные инвесторы.

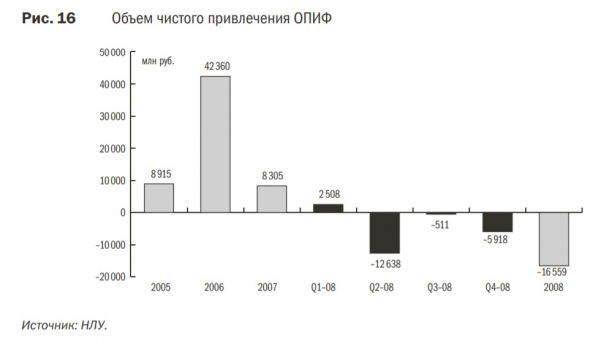

На конец 2007 г. стоимость чистых активов ПИФ составляла 782,8 млрд руб., что на 87 % больше, чем в начале года. К концу 2008 г. стоимость чистых активов ПИФ снизилась на 136 млрд руб. в абсолютном выражении, или на 17,5 % относительно начала года. В открытых ПИФ зафиксировано отрицательное сальдо чистого привлечения средств: отток составил 16,6 млрд руб.

Зарубежные инвестиционные фонды. Отмечается общий рост инвестиций этих фондов в российские активы , объем ценных бумаг российских компаний оценивается в 76 млрд долл., четверть этих активов приобретена на российских биржах. Характерно, что в глобальных фондах (доля российских активов менее 10 %) отмечено уменьшение объемов ценных бумаг российских компаний. Вместе с тем в специализированных фондах (доля российских активов более 75 %) объем ценных бумаг российских компаний увеличился .

В 2005 г. в акции и депозитарные расписки российских компаний инвестировали 1 200 зарубежных фондов, раскрывающих информацию о своей деятельности. В 2006-2007 гг. их количество росло в среднем на 25 % в год (2006 г.– 1 520 фондов, 2007 г.– 1 942 фонда). В 2008 г., несмотря на кризисные явления, такие темпы роста сохранились, и к концу года число зарубежных инвестиционных фондов выросло до 2 406 фондов. Объем инвестиций в ценные бумаги российских компаний (как в локальные акции, так и в форме депозитарных расписок) этих фондов постоянно растет. В 2005 г. он составил 22,8 млрд долл., в 2006 г.– 49,5 млрд долл. (прирост 117 %), а в 2007 г.– 73,4 млрд долл. (прирост 48 %). В 2008 г. объем инвестиций в ценные бумаги российских компаний вырос незначительно (прирост 4 %) и достиг 76,4 млрд долл. Около 60 % российских активов сосредоточено в зарубежных фондах, расположенных в Великобритании и США.

Источник

История обвала высокодоходных облигаций

Один чрезвычайно известный аспект высокодоходных облигаций или мусорных облигаций заключается в том, что они особенно уязвимы для стрессовых рыночных условий, подобных тем, которые возникают во время депрессии или рецессии, например, рецессии 2008 года. Эта уязвимость к стрессу на рынке, как показали многие исследования, действительно более выражена на рынке бросовых облигаций, чем на облигациях инвестиционного уровня.

Ключевые выводы

- Высокодоходные корпоративные облигации (также известные как мусорные облигации) привлекли инвесторов из-за их более высокой доходности, чем ценные бумаги инвестиционного уровня.

- Эти облигации, однако, имеют более высокую доходность, поскольку они также сопряжены с более высокими кредитными рисками и имеют более высокую вероятность дефолта.

- Рынок бросовых облигаций пережил несколько периодов кризиса, с тремя яркими примерами, когда рынок пережил серьезный спад: кризис сбережений и займов 1980-х годов; пузырь доткомов начала 2000-х; и финансовый кризис 2008 года.

Риски высокодоходных облигаций

Это явление нетрудно объяснить. По мере ослабления экономики возможности предприятий получить финансирование становятся все более и более ограниченными, и в ответ конкуренция за эти сокращающиеся возможности становится все более интенсивной. Способность компаний, которые имеют такие долги, погашать их, также начинает уменьшаться. Все эти условия означают, что все больше компаний сталкиваются с наихудшим сценарием или банкротством чаще, когда рынок испытывает стресс.

Инвесторы, конечно, знают об этом. Они, естественно, начинают продавать облигации в своем портфеле с наибольшим риском, что только ухудшает положение наиболее уязвимых компаний и с самым низким соотношением денежных средств к долгу. Очевидно, что законы спроса и предложения разыгрываются, поскольку спрос на высокодоходные облигации иссякает, и они должны предлагать более низкие цены, чтобы продолжать обеспечивать необходимые инвестиции.

Рынок так называемых бросовых облигаций в основном включает последние 35-40 лет. Некоторые утверждают, что рынок бросовых облигаций существовал только последние три-четыре десятилетия, начиная с 1970-х годов, когда эти типы облигаций стали становиться все более и более популярными, а новые классы эмитентов начали появляться по мере того, как все большее число компаний начало использовать их как финансовые долговые инструменты.

Ссудно-сберегательный кризис 80-х годов

На пути к известности бросовые облигации натолкнулись на несколько препятствий. Первый серьезный сбой произошел с печально известным ссудно-сберегательным скандалом 1980-х годов. В то время ссудно-финансовые компании чрезмерно инвестировали в высокодоходные корпоративные облигации наряду со значительно более рискованной практикой, что в конечном итоге привело к огромному падению доходности бросовых облигаций, которое сохранялось почти десятилетие и в 1990-е годы.

Рынок бросовых облигаций рос в геометрической прогрессии в 1980-е годы с всего лишь 10 миллиардов долларов в 1979 году до колоссальных 189 миллиардов долларов к 1989 году, то есть увеличиваясь более чем на 34% ежегодно. В течение этого десятилетия доходность бросовых облигаций составляла в среднем около 14,5%, а уровень дефолта чуть больше двух – 2,2%, в результате чего годовая совокупная доходность для рынка составляла около 13,7%.

Однако в 1989 году политическое движение с участием Рудольфа Джулиани и других, которые доминировали на корпоративных кредитных рынках до появления высокодоходных облигаций, привело к временному краху рынка, что привело к банкротству Дрекселя Бернхэма. При изменении, которое заняло, возможно, всего 24 часа, новые бросовые облигации практически исчезли с рынка без отскока в течение примерно года. Это привело к тому, что инвесторы потеряли 4,4% на рынке высокодоходных бумаг в 1990 году – впервые за более чем десять лет рынок показал отрицательные результаты.

Авария “Доткома” 2000-2002 гг.

Многие компании, которые использовали высокодоходные облигации для финансирования себя во время бума доткомов в конце 1990-х годов, вскоре потерпели неудачу, и вместе с ними рынок высокой доходности принял еще один худший оборот с точки зрения чистой прибыли. Этот крах не был результатом действий кого-то, пытавшегося саботировать рынок, или недобросовестных инвесторов ссудно-сберегательного фонда. Наоборот, этот крах произошел из-за того, что инвесторы продолжали увлекаться мечтой об огромных прибылях, которые обещал Интернет благодаря своей способности выйти на мировой рынок. Инвесторы вкладывают деньги в идеи, а не в твердые планы, и в результате рынок заколебался.

Однако, как только эта ошибка стала очевидной, инвесторы стали поддерживать более твердый выбор на рынке высокодоходных облигаций, и рынок смог быстро восстановиться. В течение 2000–2002 годов средний показатель дефолта по рынку составлял 9,2%, что почти в четыре раза выше, чем в период 1992–1999 годов. В течение этого периода средняя общая норма прибыли упала до 0%, и в 2002 году было зафиксировано рекордное количество дефолтов и банкротств, прежде чем эти цифры снова упали в 2003 году.

Финансовый кризис 2007-2009 гг.

Когда разразился скандал с субстандартными кредитами, многие из так называемых «токсичных активов», вовлеченных в кризис, на самом деле были связаны с высокодоходными корпоративными облигациями. Скандал здесь возникает из-за того, что эти субстандартные или высокодоходные активы продаются как облигации с рейтингом AAA вместо облигаций с «мусорным» статусом. Когда разразился кризис, доходность бросовых облигаций упала, и, следовательно, их доходность резко выросла. Доходность к погашению ( YTM ) для высокодоходных или спекулятивных облигаций выросла за это время более чем на 20%, при этом результат стал рекордным за все время для дефолтов по бросовым облигациям, при этом средняя рыночная ставка достигла 13,4. % к 3 кварталу 2009 года.

Тем не менее, несмотря на все эти неудачи и внешние удары по рынку мусорных облигаций, а также по вторичному рынку, кажется, что он всегда восстанавливается. Эмитенты продолжают обращаться к высокодоходным облигациям, которые с удовольствием приобрели определенные группы инвесторов и частные инвесторы. Таким образом, эта непреходящая сила основана как на постоянной потребности компаний в капитале, так и на постоянном стремлении инвесторов к инструментам с более высокой рентабельностью инвестиций, чем предложения облигаций инвестиционного уровня.

Источник

Ипотечные облигации снова в моде. Привет 2008

Жадность инвесторов часто не знает границ, а история их ничему не учит. Субстандартные ипотечные кредиты, которые выдавались в США всем и каждому без проверки платежеспособности, упаковывались в кредитные облигации, обеспеченные этой ипотекой и продавались доверчивым и жадным инвесторам. Рейтинговые агентства давали этим облигациям максимальный рейтинг надежности, а доходность была выше среди бумаг с аналогичным рейтингом. В 2008 эта схема рухнула и вызвала глобальный экономический кризис.

Доступная ипотека снова в моде

Теперь на смену субстандартной ипотеке пришла неквалифицированная ипотека. Название другое, но сути это не меняет — неквалифицированная ипотека выдается заемщикам с низким кредитным рейтингом, плохой кредитной историей и по упрощенной процедуре проверки платежеспособности. В этом году кредиторы вложили в эти облигации более 18 миллиардов долларов США, что на 44% больше в сравнении с 2018 годом, а затем продали их инвесторам. Интересно, что всплеск продаж, как и в 2008 году, наблюдается на фоне роста просрочек по ипотекам, заложенным в эти облигации. Согласно данным Barclays Plc этот показатель достиг 3-5% при том, что средний уровень просрочек по обычной ипотеке с полной проверкой — 0,7%.

Доходность по таким облигациям сейчас выше 5%, а доходность по обычным ипотечным облигациям, в основе которых ипотеки, выданные надежным заемщикам, около 3,5%. Этим и объясняется повышенный спрос на облигации из неквалифицированной ипотеки — жадность при мнимом уровне защиты.

Пока никто из участников рынка не считает подобные облигации токсичными, ссылаясь на хоть и упрощенную, но проверку доходов, а также на то, что этот рынок пока слишком мал, чтобы стать большой проблемой . Однако с проверкой доходов по неквалифицированной ипотеке есть вопросы — для подтверждения доходов заемщики предоставляют только банковскую выписку, хотя для обычной ипотеки требуются полноценные налоговые справки. Если заемщик ведет сезонный бизнес и подает заявку в «хороший» сезон, никого не волнует, что через пару месяцев у него упадут доходы и платежу могут быть задержаны.

Посмотрите, как силен рынок ипотеки в этом году — большую часть года заявки на ипотеку держатся на самых высоких уровнях за десятилетие.

А теперь посмотрим на рынок недвижимости

Рост ипотечного кредитования и выпуск облигаций на основе неквалифицированной ипотеки был обусловлен ростом цен на недвижимость. Однако, взгляните не график ниже — это динамика цен на недвижимость в США.

Рост замедляется. Кроме того, стоит помнить, что мы находимся в завершающей стадии экономического цикла — рынки на пике, рынок труда на пике, а вот производство уже замедляется, ВВП замедляется. Когда это дойдет до рынка труда и начнутся сокращения и снижение зарплат, невыплаты по неквалифицированной ипотеке резко возрастут и подобные облигации снова обвалятся, а купившие их инвесторы потеряют деньги.

Выводы

Будьте внимательны и не теряйте бдительности. Не позволяйте жадности затуманить ваши глаза и перепроверяйте получаемую информацию. Высокая доходность всегда идет рядом с высокими рисками — помните об этом.

Понравился материал — ставь палец вверх и подписывайся на мои каналы в Дзен или Telegram , чтобы не пропустить новые материалы

Если статья была для вас полезна, поделитесь ей со своими друзьями в социальных сетях.

Источник