- Как устроены облигации с фиксированным купоном ОФЗ-ФД, и что это на самом деле такое?

- Что такое ОФЗ-ФД?

- Особенности облигаций с фиксированным купоном

- Доходность

- Как купить?

- Заключение

- Облигации с фиксированным купонным доходом

- Что такое облигации с фиксированным купоном

- Их плюсы и минусы

- Список облигаций с фиксированным купонным доходом

- Доходность облигаций: простыми словами

- Какие виды дохода есть у облигаций?

- Что показывает ставка купона?

- Купонная доходность

- Купонная доходность — это проценты инвестора?

- Доходность упала — цена выросла. Это не шутка?

- Какая доходность будет при продаже облигации?

- Как получить максимальную выгоду от продажи?

- Что такое эффективная доходность к погашению?

- Wiki-Yango

Как устроены облигации с фиксированным купоном ОФЗ-ФД, и что это на самом деле такое?

ОФЗ-ФД является государственной долговой ценной бумагой, которая выпускается Правительством РФ, а именно Министерством финансов, начиная с 1999-го года. Изначальное её предназначение — это выдача в качестве новаций владельцам ГКО, которые были заморожены в 1998 году.

По сути, приобретая ОФЗ-ФД, инвестор одалживает деньги государству на ограниченный срок. По данным ценным бумагам инвестор будет получать регулярную и постоянную фиксированную прибыль (обычно 2-4 раза в год). Причём такая прибыль будет идти всё то время, на протяжении которого действуют данные облигации. По истечении срока действия, инвестору будет возвращена их изначальная стоимость (погашение).

Что такое ОФЗ-ФД?

ОФЗ-ФД — это облигация федерального займа с фиксированным доходом. Уровень такой доходности хотя и изменчив, однако известен заранее. К примеру, несколько первых лет купон (а ОФЗ-ФД относится к ценным бумагам купонного типа) может приносить 7-процентную доходность, а в последующие несколько лет — доходность будет 6-процентной, либо наоборот. На момент написания данной публикации, с купонами такого типа обращаются исключительно амортизационные облигации.

ОФЗ-ФД — это облигация федерального займа с фиксированным доходом. Уровень такой доходности хотя и изменчив, однако известен заранее. К примеру, несколько первых лет купон (а ОФЗ-ФД относится к ценным бумагам купонного типа) может приносить 7-процентную доходность, а в последующие несколько лет — доходность будет 6-процентной, либо наоборот. На момент написания данной публикации, с купонами такого типа обращаются исключительно амортизационные облигации.

Срок действия государственной долговой облигации федерального займа с фиксированной доходностью установлен на уровне 4-5 лет.

Особенности облигаций с фиксированным купоном

Отличий федеральных долговых облигаций с фиксированным купонным доходом от иных достаточно много. Однако основными и наиболее существенными из таких отличий являются следующие:

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.- Как видно из самой аббревиатуры, прибыльность ОФЗ-ФД является фиксированной. «Фиксированная» не означает, что инвестор на протяжении всего срока действия облигации будет получать одинаковый процент. Как уже упоминалось немногим выше, данные ценные бумаги обладают изменчивой прибыльностью. Понятие «фиксированный доход», в данном случае, означает, что размер процентных выплат по этим облигациям известен на несколько лет вперёд. Это позволяет чётко просчитать перспективность таких капиталовложений.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.

Гарантом стабильности таких ценных бумаг выступает ни какая-нибудь компания, корпорация или фирма, а государство, что делает облигацию федерального займа с фиксированной доходностью более привлекательным объектом для серьёзных инвестиционных вливаний с долгосрочной перспективой.Внимание! Если сравнивать ОФЗ-ФД с депозитами в какой-либо банк, то преимущество первых очевидно и неоспоримо. Надёжность банковского депозита прямо пропорциональна рейтингу самого банка.

Однако прибыльность таких депозитов практически невозможно просчитать наперёд, так как в большинстве случаев здесь срабатывает не совсем приятный парадокс: рейтинг банка выше — ставка по депозиту ниже. В случае с ОФЗ-ФД такого нет, поскольку надёжность государственных облигаций прямо пропорциональна кредитному рейтингу самой страны.

Доходность

Доходность по таким ценным бумагам складывается из 2-х частей:

- Прибыль, получаемая владельцем этих ОФЗ-ФД по купону.

- Прибыль от приобретения купона, по цене, которая ниже, чем номинальная.

В случае приобретения ОФЗ-ФД по стоимости выше номинала, инвестор окажется в убытке, если не считать купонный доход. Это происходит, потому что погашение происходит исключительно по номинальной стоимости.

В процессе оборота ОФЗ-ФД накапливается купонная прибыль и по мере приближения срока выплат по тому, либо иному купону, цена данных облигаций возрастает. Инвестор, осуществляющий перепродажу таких ценных бумаг, до наступления даты выплат по купону, непременно берёт в учёт накопленные по его ценным бумагам выплаты. Стоимость покупки таких бумаг неизменно находится в пределах номинальной.

Точная стоимость облигаций федерального займа определяется исключительно конъюнктурой рынка, а она, в свою очередь, может превышать номинальную, либо быть ниже уровня таковой.

Ведя работу с ОФЗ-ФД, необходимо учитывать также то, что любая прибыль, получаемая по этим ценным бумагам, не облагается налогом. К примеру, если ведутся манипуляции с разницей цен покупки-продажи этих ценных бумаг, тогда не будет необходимости платить около 35 процентов от совокупного дохода, как это было ранее.

Манипуляции с государственными облигациями, а точнее, любой доход, полученный в результате данных манипуляций, освобождён от налогов ещё с марта 2017-го года. Это же касается и чистой купонной прибыли, она также не облагается налогом. До этого купонный доход облагался 15-процентным налогом.

Манипуляции с государственными облигациями, а точнее, любой доход, полученный в результате данных манипуляций, освобождён от налогов ещё с марта 2017-го года. Это же касается и чистой купонной прибыли, она также не облагается налогом. До этого купонный доход облагался 15-процентным налогом.

Внимание! Отмена налогов на доход от государственных облигаций регламентируется поправкой в главу 23 НК РФ. Однако, если купон превышает ставку рефинансирования более, чем на 5 процентов, то он всё же облагается 35-процентным налогом. Также остался 13-процентный налог с разницы купли/продажи облигаций. Однако он актуален лишь при наличии таких операций.

Если нужны подробности, читайте в нашей отдельной статье про налогообложение облигаций.

Все вышеуказанные нюансы необходимо учитывать, дабы от манипуляций на рынке с этими ценными бумагами была ощутимая прибыль. Что касается процентной ставки по облигациям федерального займа с фиксированной доходностью, то по состоянию на 9 апреля 2018-го года таковая находилась на уровне 7,55 процента.

Как купить?

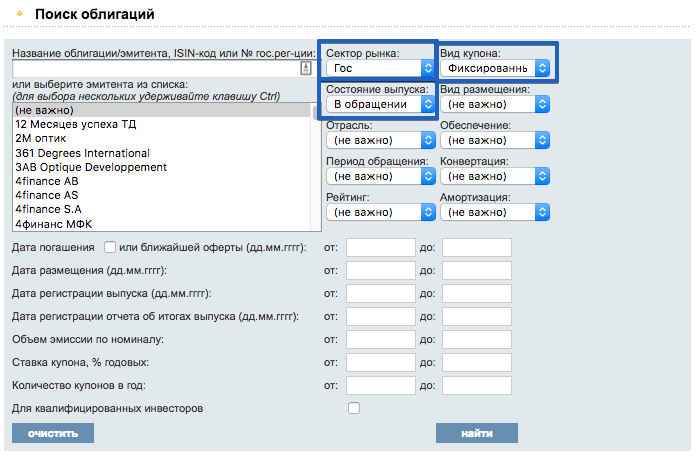

Покупка ОФЗ-ФД не отличается от приобретения других облигаций. Нужно открыть брокерский счёт, установить торговый терминал (QUIK) и купить облигации. Но их надо ещё постараться найти. Для этого удобно воспользоваться поиском на сайте rusbonds, и посмотреть какие бумаги обращаются сейчас.

Покупка ОФЗ-ФД не отличается от приобретения других облигаций. Нужно открыть брокерский счёт, установить торговый терминал (QUIK) и купить облигации. Но их надо ещё постараться найти. Для этого удобно воспользоваться поиском на сайте rusbonds, и посмотреть какие бумаги обращаются сейчас.

В поиске нужно выставить в фильтре государственный сектор, фиксированный купон и показ только бумаг в обращении. Примером ОФЗ с фиксированным купоном, на данный момент, могут служить облигации с амортизацией долга (ОФЗ-АД). Т.е. названия «ОФЗ-ФД» в облигации не фигурирует.

Заключение

Облигации федерального займа с фиксированной доходностью (ОФЗ-ФД) — являются одним из наиболее привлекательных объектов для долгосрочного инвестиционного вливания финансовых средств, как по надёжности, так и по совокупной доходности.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник

Облигации с фиксированным купонным доходом

Облигация — это ценная бумага, в которой закреплено право ее держателя на получение от эмитента ее номинальной стоимости в установленный срок и определенного в ней дохода в виде процента от этой стоимости. Рынок облигаций — самый старый из финансовых рынков, который сегодня представлен большим количеством разнообразных инструментов.

Что такое облигации с фиксированным купоном

Доход, который получает владелец в период действия ценной бумаги, носит название купона. Выплаты по нему происходят регулярно и определяются на стадии выпуска такого документа.

Размер этих выплат определяется суммарно за годовой период и выражается в процентах относительно номинальной стоимости облигации. Эта величина называется ставкой купонного дохода.

Большая часть таких финансовых документов, имеющих обращение на рынке, делится на четыре группы по виду дохода, который может быть:

Фиксированный купон, далее ФК, представляет собой определенный процент от номинальной стоимости, выплачиваемый через заданный интервал времени. Размер ставки известен на момент выпуска и, как правило, одинаков весь срок обращения бумаги.

Важно! Отдельные эмитенты выпускают облигации с изменяющимся со временем размером купонных выплат, но он всегда заранее определен и известен инвестору на момент приобретения бонда.

Их плюсы и минусы

У инвестирования в долговые бумаги с ФК есть как свои плюсы, так и минусы.

К плюсам, несомненно, относится то, что:

- схема выплаты постоянного ФК удобна для инвестора, так как дает возможность с максимальной точностью прогнозировать поступление денежных средств и запланировать дальнейшие шаги;

- возврат вложенных средств и доход гарантирован;

- доходность этих видов вложений выше, чем депозитных;

- бумаги хорошо продаются на вторичном рынке;

- отсутствует зависимость от спекулятивных колебаний цены;

- сбережения могут быть диверсифицированы.

К минусам относится:

- высокие риски, намного выше, чем по вкладам в банке;

- сложность в покупке — наличие доступа к торгам;

- невысокий по сравнению с акциями доход;

- большой срок инвестирования.

Важно! При оценке прибыли в перспективе следует учитывать тот факт, что близкое к верному значение возможно получить только для тех облигаций с ФК, у которых процент по ставке известен на весь срок обращения.

Список облигаций с фиксированным купонным доходом

Список облигаций с таким типом купона достаточно обширен. Рассмотрим главных его участников:

- Самыми привлекательными с точки зрения надежности представляются облигации федерального займа. Эмитентом всех ОФЗ является Министерство финансов РФ, вряд ли оно захочет объявить дефолт. Сюда относится серия ОФЗ с амортизацией долга:

- ОФЗ-46011-АД;

- ОФЗ-46012-АД;

- ОФЗ-46018-АД;

- ОФЗ-46020-АД;

- ОФЗ-46022-АД.

И серия ОФЗ-Н для физических лиц.

- Среди корпоративных облигаций можно назвать:

- Совкомбанк-СКИБ-С01-об;

- Ростелеком-1-боб;

- Росбанк-15-бсоб;

- АИЖК 2014-2-3-об.

- Муниципальные облигации:

- ВолгоградОбл-35007-об;

- Москва-32048-об;

- Новосибирск-35007-об.

- Еврооблигации:

- Россия-2030-11т;

- Alliance Oil-3-2020-евро;

- BCS Structured-32-2023-ев;

- ВостЭкспресс-3-2019-евро.

Здесь приведены не все облигации, на бирже выбор шире. Что позволяет грамотно диверсифицировать портфель, подобрав нужные по срокам погашения бумаги.

Облигации с фиксированным купоном представляют собой отличный финансовый инструмент, который позволяет сохранить сбережения и дополнительно к ним иметь постоянный пассивный доход без особых рисков.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Доходность облигаций: простыми словами

3 вида дохода, которые превратят обычного вкладчика в успешного рантье

Чего бы вы хотели достичь, инвестируя в облигации? Сохранить деньги и получить дополнительный доход? Сделать накопления для важной цели? А, может, мечтаете о том, как с помощью этих инвестиций получить финансовую свободу? Какой бы ни была цель, стоит понимать, какой доход приносят ваши облигации, и уметь отличить хорошую инвестицию от плохой. Есть несколько принципов для оценки дохода, знание которых в этом поможет.

Какие виды дохода есть у облигаций?

Доходность облигации — это величина дохода в процентах, полученного инвестором от вложений в долговую бумагу. Процентный доход по ним формируется за счет двух источников. С одной стороны, у облигаций с фиксированным купоном , как у депозитов, есть процентная ставка, которая начисляется на номинал. С другой стороны, у облигаций, как у акций, есть цена , которая может меняться в зависимости от рыночных факторов и ситуации в компании. Правда, изменения в цене у облигаций менее значимые, чем у акций.

Полная доходность облигации включает купонную доходность и учитывает цену ее приобретения. На практике для разных целей используют разные оценки доходности. Одни из них показывают только доходность от купона, другие дополнительно учитывают цену купли-продажи, третьи показывают рентабельность инвестиций в зависимости от срока владения — до продажи на рынке или до выкупа эмитентом , выпустившем облигацию.

Для принятия правильных инвестиционных решений, необходимо разобраться: какие виды доходности по облигациям бывают и что они показывают. Всего есть три вида доходности, управление которыми превращает обычного вкладчика в успешного рантье. Это текущая доходность от процентов по купонам, доходность при продаже и доходность бумаг к погашению.

Что показывает ставка купона?

Ставка купона — базовый процент к номиналу облигации, который также называют купонной доходностью . Эту ставку эмитент объявляет заранее и периодически выплачивает в установленный срок. Купонный период большинства российских облигаций — полгода или квартал. Важный нюанс заключается в том, что купонная доходность по облигации начисляется ежедневно, и инвестор не потеряет ее, даже если продаст бумагу досрочно.

Если сделка купли-продажи облигации происходит внутри купонного периода, то покупатель уплачивает продавцу сумму процентов, накопленных с даты последней выплаты купона. Сумма этих процентов называется накопленный купонный доход ( НКД ) и прибавляется к текущей рыночной цене облигации. По окончании купонного периода покупатель получит купон целиком и таким образом компенсирует свои расходы, связанные с возмещением НКД предыдущему владельцу облигации.

Биржевые котировки облигаций у многих брокеров показывают так называемую чистую цену облигации, без учета НКД. Однако когда инвестор даст поручение на покупку, к чистой цене прибавится НКД, и стоимость облигации внезапно может оказаться больше ожидаемой.

При сравнении котировок облигаций в торговых системах, интернет-магазинах и приложениях разных брокеров выясните, какую цену они указывают: чистую или с НКД. После этого оцените конечные затраты на покупку в той или иной брокерской компании, с учетом всех издержек, и узнайте, сколько денег у вас спишут со счета в случае покупки бумаг.

Купонная доходность

По мере роста накопленной купонной доходности (НКД) стоимость облигации растет. После выплаты купона стоимость уменьшается на сумму НКД.

НКД — накопленный купонный доход

С (coupon) — сумма купонных выплат за год, в рублях

t (time) — количество дней с начала купонного периода

Пример: инвестор купил облигацию номиналом 1000 ₽ со ставкой полугодового купона 8% в год, что означает выплату 80 ₽ в год, сделка прошла в 90-й день купонного периода. Его доплата предыдущему владельцу: НКД = 80 * 90 / 365 = 19,7 ₽

Купонная доходность — это проценты инвестора?

Не совсем. Каждый купонный период инвестор получает сумму определенных процентов по отношению к номиналу облигации на тот счет, который он указал при заключении договора с брокером. Однако реальный процент, который при этом получает инвестор на вложенные средства, зависит от цены приобретения облигации.

Если цена покупки была выше или ниже номинала, то доходность будет отличаться от базовой ставки купона, установленной эмитентом по отношению к номинальной стоимости облигации. Самый простой способ оценить реальный доход от вложения — соотнести ставку купона с ценой приобретения облигации по формуле текущей доходности.

Из представленных расчетов по этой формуле видно, что доходность и цена связаны между собой обратной пропорциональностью. Инвестор получает более низкую доходность к погашению, чем была установлена по купону, когда покупает облигацию по цене дороже номинала.

CY (current yield) — текущая доходность, от купона

Cг (coupon) — купонные выплаты за год, в рублях

P (price) — цена приобретения облигации

Пример: инвестор купил облигацию с номиналом 1000 ₽ по цене чистой 1050 ₽ или 105% от номинала и ставкой купона 8%, то есть 80 ₽ в год. Текущая доходность: CY = ( 80 / 1050) * 100% = 7,6% годовых.

Доходность упала — цена выросла. Это не шутка?

Так и есть. Однако, для начинающих инвесторов, которые не очень четко понимают различие между доходностью к продаже и доходностью к погашению, это зачастую трудный момент. Если рассматривать облигации как портфель инвестиционных активов, то его доходность к продаже в случае роста цены, как и у акций, конечно же, вырастет. А вот доходность облигаций к погашению будет меняться иначе.

Все дело в том, что облигация – это долговое обязательство, сравнить которое можно с депозитом. В обоих случаях, при покупке облигации или размещении денег на депозит, инвестор фактически приобретает право на поток платежей с определенной доходностью к погашению.

Как известно, процентные ставки по вкладам растут для новых вкладчиков, когда деньги обесцениваются из-за инфляции. Так же доходность к погашению облигации всегда растет, когда ее цена падает. Верно и обратное: доходность к погашению падает, когда цена растет.

Новички, которые оценивают выгоду в облигациях на основе сравнения с акциями, могут прийти к еще одному ошибочному выводу. Например: когда цена облигации выросла, допустим, до 105% и стала больше номинала, то покупать ее не выгодно, ведь при погашении по основному долгу вернут только 100%.

На самом деле, важна не цена, а доходность облигации — ключевой параметр для оценки ее привлекательности. Участники рынка, когда торгуются за облигацию, договариваются только о ее доходности. Цена облигации — это производный параметр от доходности. Фактически он корректирует фиксированную ставку купона до уровня той ставки доходности, о которой договорились покупатель и продавец.

Как связаны доходность и цена облигации, смотрите в видеоролике Академии Хана — образовательном проекте, созданном на деньги Google и фонда Билла и Мелинды Гейтс.

Какая доходность будет при продаже облигации?

Текущая доходность показывает отношение купонных выплат к рыночной цене облигации. Этот показатель не учитывает доход инвестора от изменения ее цены при погашении или продаже. Чтобы оценить финансовый результат, нужно рассчитать простую доходность, которая включает дисконт или премию к номинальной стоимости при покупке:

Y (yield) — простая доходность к погашению / оферте

CY (current yield) — текущая доходность, от купона

N (nominal) — номинал облигации

P (price) — цена покупки

t (time) — время от покупки до погашения/продажи

365/t — множитель для перевода изменения цены в проценты годовых.

Пример 1: инвестор приобрел двухлетнюю облигацию номиналом 1000 ₽ по цене 1050 ₽ со ставкой купона 8% годовых и текущей доходностью от купона 7,6%. Простая доходность к погашению: Y1 = 7,6% + ((1000-1050)/1050) * 365/730 *100% = 5,2% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, после чего цена бумаги выросла до 1070 ₽, поэтому инвестор решил ее продать. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения — на срок владения. Получим простую доходность к продаже: Y2 7,6% + ((1070-1050)/1050) * 365/90 *100% = 15,3% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ — больше, чем она стоила 90 дней назад. Так как цена облигации выросла, простая доходность к погашению для нового инвестора будет уже не 5,2%, а меньше: Y3 = 7,5% + ((1000-1070)/1070) * 365/640 *100% = 3,7% годовых

В нашем примере цена облигации за 90 дней выросла на 1,9%. В пересчете на годовую доходность это составило уже серьезную прибавку к процентным выплатам по купону — 7,72% годовых. При относительно небольшом изменении цены, облигации на небольшом промежутке времени могут показывать резкий скачок прибыли для инвестора.

После продажи облигации инвестор в течение года, возможно, уже не получит такую же доходность в размере 1,9% за каждые три месяца. Тем не менее, доходность, пересчитанная в годовые проценты, — это важный показатель, характеризующий текущий денежный поток инвестора. C его помощью можно принимать решение о досрочной продаже облигации.

Рассмотрим обратную ситуацию: при росте доходности цена облигации немного снизилась. В этом случае инвестор при досрочной продаже может получить убыток. Однако текущая доходность от выплат по купону, как видно в приведенной формуле, с большой долей вероятности перекроет этот убыток, и тогда инвестор все равно будет в плюсе.

Наименьший риск потери вложенных средств при досрочной продаже имеют облигации надежных компаний с коротким сроком до погашения или выкупа по оферте . Сильные колебания по ним могут наблюдаться, как правило, только в периоды экономического кризиса. Однако, их курсовая стоимость достаточно быстро восстанавливается по мере улучшения ситуации в экономике или приближения даты погашения.

Сделки с более надежными облигациями означают меньшие риски для инвестора, но и доходность к погашению или оферте по ним будет ниже. Это общее правило соотношения риска и доходности, которое действует в том числе при купле-продаже облигаций.

Как получить максимальную выгоду от продажи?

Итак, при росте цены доходность облигации падает. Следовательно, чтобы получить максимальную выгоду от роста цены при досрочной продаже, нужно выбирать облигации, доходность по которым может снизиться больше всего. Такую динамику, как правило, показывают бумаги эмитентов, имеющих потенциал для улучшения своего финансового положения и повышения кредитных рейтингов.

Большие изменения в доходности и цене могут показывать также облигации с большим сроком до погашения. Иными словами, длинные облигации более волатильны. Все дело в том, что длинные облигации формируют для инвесторов денежный поток большего объема, который сильнее влияет на изменение цены. Как это происходит, проще всего проиллюстрировать на примере тех же вкладов.

Предположим, вкладчик год назад разместил деньги на депозит по ставке 10% годовых на три года. А сейчас банк принимает деньги на новые депозиты уже по 8%. Если бы наш вкладчик мог переуступить вклад, как облигацию, другому инвестору, то покупателю пришлось бы доплатить разницу в 2% за каждый оставшийся год действия договора вклада. Доплата в данном случае составила бы 2 г * 2% = 4% сверху к денежной сумме во вкладе. За купленную на тех же условиях облигацию цена выросла бы примерно до 104% от номинала. Чем больше срок — тем больше доплата за облигацию.

Таким образом, инвестор получит больше прибыли от продажи облигаций, если выберет длинные бумаги с фиксированным купоном , когда ставки в экономике снижаются. Если же процентные ставки, напротив, растут, то держать длинные облигации становится невыгодно. В этом случае лучше обратить внимание на бумаги с фиксированным купоном, имеющие короткий срок до погашения, или облигации с плавающей ставкой .

Что такое эффективная доходность к погашению?

Эффективная доходность к погашению — это полный доход инвестора от вложений в облигации с учетом реинвестирования купонов по ставке первоначальных вложений. Для оценки полной доходности к погашению облигации или ее выкупу по оферте используют стандартный инвестиционный показатель — ставку внутренней доходности денежного потока. Она показывает среднегодовую доходность на вложения с учетом выплат инвестору в разные периоды времени. Иными словами, это рентабельность инвестиций в облигации.

Самостоятельно рассчитать ориентировочную эффективную доходность можно по упрощенной формуле. Погрешность расчетов составит десятые доли процента. Точная доходность будет чуть выше, если цена покупки превысила номинал, и чуть меньше — если была ниже номинала.

YTMор (Yield to maturity) — доходность к погашению, ориентировочная

Cг (coupon) — сумма купонных выплат за год, в рублях

P (price) — текущая рыночная цена облигации

N (nominal) — номинал облигации

t (time) — лет до погашени

Пример 1: инвестор приобрел двухлетнюю облигацию номиналом 1000 по цене 1050 ₽ со ставкой купона 8% годовых. Ориентировочная эффективная доходность к погашению: YTM1 = ((1000 – 1050)/(730/365) + 80) / (1000 + 1050) / 2 * 100% = 5,4% годовых

Пример 2: эмитенту повысили рейтинг спустя 90 дней после покупки облигации, и ее цена выросла до 1070 ₽, после чего инвестор решил продать облигацию. Заменим в формуле номинал облигации на цену ее продажи, а срок до погашения — на срок владения. Получим ориентировочную эффективную доходность к продаже (horizon yield): HY2 = ((1070 – 1050)/(90/365) + 80) / (1000 + 1050) / 2 * 100% = 15,7% годовых

Пример 3: Покупатель облигации, проданной предыдущим инвестором, заплатил за нее 1070 ₽ — больше, чем она стоила 90 дней назад. Так как цена облигации выросла, эффективная доходность к погашению для нового инвестора будет уже не 5,4%, а меньше: YTM3 = ((1000 – 1070)/(640/365) + 80) / (1000 + 1050) / 2 * 100% = 3,9% годовых

Самый простой способ узнать эффективную доходность к погашению по конкретной облигации — воспользоваться облигационным калькулятором на сайте Rusbonds.ru. Точный расчет эффективной доходности можно получить также с помощью финансового калькулятора или программы «Exel» через специальную функцию «внутренняя ставка доходности» и ее разновидности (XIRR). Эти калькуляторы вычислят ставку эффективной доходности по формуле ниже. Она рассчитывается приближенно — методом автоматического подбора чисел.

Как узнать доходность облигации, смотрите в видеоролике Высшей школы экономики с профессором Николаем Берзоном.

✔ Ключевой параметр облигации — это ее доходность, цена — производный параметр от доходности.

✔ Когда доходность облигации падает, цена на нее растет. И наоборот: при росте доходности цена на облигацию падает.

✔ Сравнивать можно сопоставимые вещи. Например, чистую цену без учета НКД — с чистой ценой облигации, а полную цену с НКД — с полной. Это сравнение поможет принять решение при выборе брокера.

✔ Короткие одно-двухлетние облигации более стабильны и меньше зависят от колебаний на рынке: инвесторы могут дождаться даты погашения или выкупа эмитентом по оферте.

✔ Длинные облигации с фиксированным купоном при снижении ставок в экономике позволяют больше заработать на их продаже.

✔ Успешный рантье может получить в облигациях три вида дохода: от выплат по купонам, от изменения рыночной цены при продаже или от возмещения номинальной стоимости при погашении.

Wiki-Yango

Wiki-Yango

Wiki-YangoДоходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье.

ЧИТАЙТЕ ТАКЖЕ:

Источник