- Как провести на предприятии анализ нематериальных активов и их доходности – методы, расчет коэффициентов по НМА

- Методы оценки доходности

- Эффективность использования НМА предприятия

- Коэффициента оборачиваемости

- Показатель отдачи

- Выводы

- Нематериальные активы компании: анализ на примере

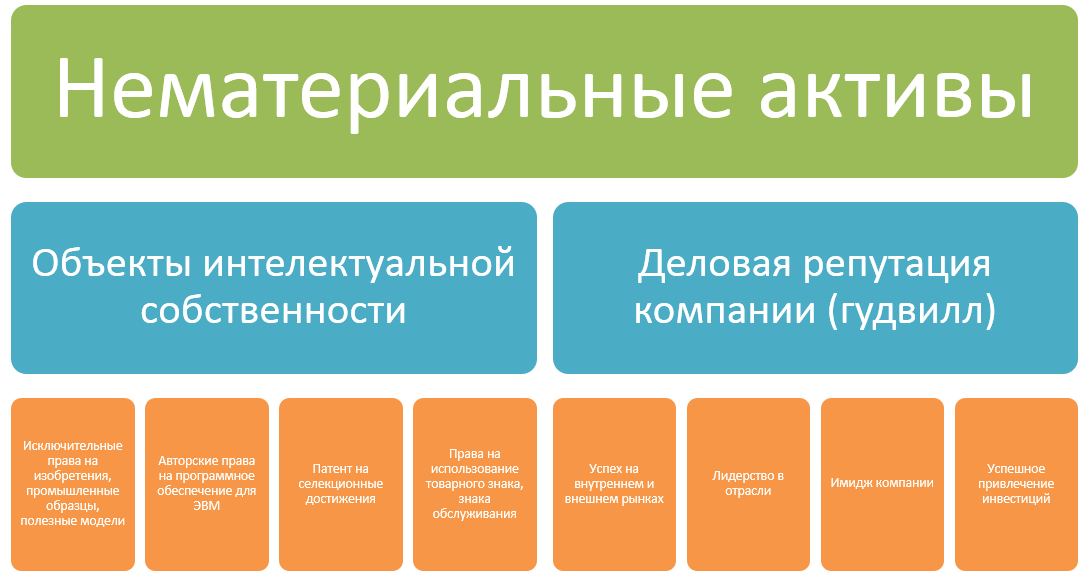

- Состав нематериальных активов (НМА)

- Оценка нематериальных активов

- Учет нематериальных активов

- Анализ нематериальных активов

- Расчет коэффициентов

- Общий вывод

- Заключение

Как провести на предприятии анализ нематериальных активов и их доходности – методы, расчет коэффициентов по НМА

Вложения организации в создание и приобретение нематериальных активов (НМА) окупаются, как известно, на протяжении определенного срока.

Вложения организации в создание и приобретение нематериальных активов (НМА) окупаются, как известно, на протяжении определенного срока.

Достигается это за счет сумм дополнительной прибыли, принесенной практическим использованием данных активов, и амортизационных отчислений, сформированных по соответствующим объектам НМА.

Надо отметить, что увеличение размера и удельного веса нематериальных активов в совокупной величине активов современных компаний является актуальной тенденцией, сопутствующей дальнейшему развитию рыночных отношений.

Таким образом, можно наблюдать значительный интерес со стороны большинства хозяйствующих субъектов к повышению собственной прибыльности путем применения исключительных прав на всевозможные продукты интеллектуальной деятельности – объекты интеллектуальной собственности.

Комплексный анализ НМА и грамотное использование его результатов могут способствовать ощутимому росту экономической эффективности отечественного бизнеса.

Методы оценки доходности

Анализ нематериальных активов на предприятии рекомендуется осуществлять по четко определенной методике.

Комплексный подход к аналитической процедуре поможет получить исчерпывающую и значимую информацию об использовании на предприятии продуктов интеллектуальной деятельности, их доходности, оборачиваемости, отдаче.

Изучать, оценивать ситуацию с нематериальными активами в конкретной организации следует по таким существенным направлениям – объектам анализа:

- Величина и движение НМА на предприятии. Особое внимание уделяется объемам поступления (приобретения, создания), выбытия, передачи, списания соответствующих активов. Рассчитываются и анализируются показатели и коэффициенты, характеризующие динамику нематериальных активов.

- Структура НМА и их фактическое состояние. В общей величине нематериальных активов определяется удельный вес соответствующих объектов, дифференцированных по критерию правовой защищенности, источникам образования (формирования), срокам эксплуатации, функциональному назначению и прочим разновидностям.

Экономическая эффективность использования НМА в конкретной организации. Специалистами проводится расчет индикаторов оборачиваемости, показателей отдачи и прибыльности таких активов.

Экономическая эффективность использования НМА в конкретной организации. Специалистами проводится расчет индикаторов оборачиваемости, показателей отдачи и прибыльности таких активов.- Ликвидность (рыночная реализуемость) имеющихся объектов нематериальных активов, а также возможные и актуальные риски, связанные с инвестированием в объекты интеллектуальной собственности.

Экономическая эффективность использования НМА в конкретной организации. Специалистами проводится расчет индикаторов оборачиваемости, показателей отдачи и прибыльности таких активов.

Экономическая эффективность использования НМА в конкретной организации. Специалистами проводится расчет индикаторов оборачиваемости, показателей отдачи и прибыльности таких активов.Динамика и структура нематериальных активов предприятия оцениваются обычно по сведениям, представленным в его балансе, а также по данным соответствующего приложения.

Руководствуясь критерием источника появления (возникновения), имеющиеся объекты НМА целесообразно распределить по следующим группам:

- активы, созданные (разработанные, сформированные) самим предприятием;

- активы, приобретенные у сторонних субъектов за определенную плату или, как вариант, путем обмена на иное имущество;

- объекты НМА, внесенные участниками (учредителями) в уставный фонд компании;

- объекты, полученные организацией в порядке государственного субсидирования;

- активы, безвозмездно (бесплатно) предоставленные (переданные) предприятию сторонними субъектами;

- прочие источники образования.

Наличие правовой защищенности и надлежащего документального оформления нематериальных активов имеет огромное значение для их признания и последующего применения в хозяйственной деятельности организации-правообладателя.

Так, объекты НМА группируются по этому критерию следующим образом:

- регистрационная документация для компьютерного программного обеспечения;

- бумаги, официально удостоверяющие право организации использовать названия мест происхождения продукции в коммерческих целях;

- документ, подтверждающий официальную регистрацию предприятием конкретного товарного знака;

- патентная документация (право на образцы промышленного назначения);

- зарегистрированные разрешения (лицензии);

- правоустанавливающий документ на полезный паттерн;

- изобретательский патент;

- защищенные юридические права авторов;

- прочие документальные основания.

прочие документальные основания.

прочие документальные основания.По уровню ликвидности (рыночной реализуемости) и сопутствующим рискам объекты НМА, принадлежащие предприятию, можно условно разделить на следующие категории:

- труднореализуемые активы (низкая ликвидность);

- среднереализуемые активы (средняя ликвидность);

- высоколиквидные (легкореализуемые) активы.

Когда проводится анализ общей ликвидности имущественных объектов компании, нематериальные активы (НМА) относятся, как правило, к труднореализуемым, или низколиквидным внеоборотным активам.

Это объясняется тем, что продать их оказывается порой гораздо сложнее, чем, например, оборотные активы или основные средства.

Данное обстоятельство, конечно, обуславливает определенные риски, связанные с содержанием на предприятии тех или иных объектов НМА.

Таким образом, регулярный анализ ликвидности имеющихся НМА может способствовать минимизации некоторых рисков, ухудшающих финансовое состояние организации-правообладателя.

Эффективность использования НМА предприятия

Когда коммерческая организация инвестирует средства в формирование или покупку НМА, она преследует вполне определенную цель, которая сводится к получению дополнительного дохода (прибыли) от практического применения таких активов.

Следовательно, экономическую эффективность практического применения НМА целесообразно оценивать по индикатору дополнительной прибыли, приходящейся на 1 (один) рубль капитала, инвестированного в приобретение (создание) объектов интеллектуальной собственности (НМА).

Доходность инвестиций предприятия в нематериальные активы (ДИнма) определяется делением суммы прибыли, заработанной за отчетный год использованием НМА (Пнма), на величину среднегодовой первичной стоимости имеющихся НМА (ССнма):

ДИнма = Пнма / ССнма

Коэффициента оборачиваемости

Надо отметить, однако, что вышеупомянутый коэффициент ДИнма находится в определенной зависимости от двух важных параметров:

- рентабельности НМА (Рнма), определяемой делением годовой прибыли (Пг) на величину годовой амортизации НМА (АОнма), то есть по формуле:

- коэффициента оборачиваемости НМА (КОБнма), вычисляемого делением величины годовой амортизации НМА (АОнма) на величину среднегодовой первичной стоимости НМА (ССнма), то есть по формуле:

КОБнма = АОнма / ССнма

Взаимосвязь между коэффициентами ДИнма, Рнма и КОБнма можно представить следующей формулой:

ДИнма = Пнма / ССнма = (Пг / АОнма) * (АОнма / ССнма)

Таким образом, получается следующая закономерность:

Показатель отдачи

Если же у специалистов, оценивающих эффективность применения нематериальных активов предприятия, отсутствуют сведения о величине Пнма, можно рассчитать доходность НМА (ДИнма) по формуле определения доходности совокупного капитала:

Показатель ДИнма увязывается с индикатором рентабельности продаж (Рп), который определяется делением годовой прибыли (Пг) на годовую выручку от реализации (Вг), и коэффициентом отдачи НМА (КОТнма), который вычисляется делением годовой выручки (Вг) на величину среднегодовой первичной стоимости НМА (ССнма).

Можно вывести следующие закономерности:

КОТнма = Вг / ССнма

ДИнма = Рп * КОТнма = (Пг / Вг) * (Вг / ССнма)

Выводы

Таким образом, анализ нематериальных активов может эффективно способствовать увеличению прибыльности предприятия, так как он предоставляет руководству все необходимые сведения для принятия нужных решений.

Информация, необходимая для проведения всех аналитических процедур, как правило, уже имеется в организации.

Речь идет о данных бухгалтерского учета НМА и, конечно же, финансовой отчетности. Особое значение для анализа НМА имеет группирование соответствующих объектов по различным критериям.

Вычисление аналитических коэффициентов осуществляется по несложным формулам.

Математические зависимости между индикаторами эффективности НМА позволяют сформулировать адекватные выводы и предложить оптимизирующие мероприятия.

Источник

Нематериальные активы компании: анализ на примере

Продолжаем анализировать отчеты компаний. Одной из составляющих частей внеоборотных средств предприятия являются нематериальные активы, что на первый взгляд звучит странно. Что такое нематериальные активы? К таким объектам относится имущество компании, не имеющее вещественной формы, период эксплуатации которого превышает 1 год.

Состав нематериальных активов (НМА)

Чтобы отнести объект в разряд НМА, необходимо, чтобы он приносил для предприятия финансовую выгоду. Также фирма должна иметь права на эксплуатацию такого объекта и не должна планировать его отчуждение в течение 12 месяцев. Что входит в нематериальные активы?

Не включаются в состав НМА:

- расходы на создание юр. лица, внесенные в качестве вклада в уставный капитал

- квалификация, интеллектуальные и профессиональные качества сотрудников компании

К НМА не относятся объекты, в отношении которых у предприятия отсутствует документарное подтверждение прав владения и использования. Какие компании приходят на ум в первую очередь? Очевидно Apple, если говорить о технологической сфере. Однако тут могут быть компании и из других сфер, например пищевой: Coca-Cola или McDonald’s. Такие компании часто обладают экономическим рвом, отделяющим их от конкурентов.

Оценка нематериальных активов

Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов:

- приобретение у другого юр. лица

- путем безвозмездной передачи

- внесением в уставной капитал

- путем создания (изготовления, разработки) на предприятии

Если объект был приобретен по договору купли продажи, то стоимость НМА исчисляется как сумма всех затрат на покупку и доведение до рабочего состояния.

Если актив получен по соглашению о безвозмездной передаче, то он оценивается сравнительным методом. То есть организация определяет стоимость путем сравнения с рыночной стоимостью аналогичного актива. Также для определения цены можно воспользоваться услугами оценочной компании, которая самостоятельно рассчитает первоначальную цену НМА.

При внесении объекта в уставный капитал компании его начальная цена оценивается и утверждается учредителями.

Если актив был разработан силами компании, то стоимость определяется исходя из фактических расходов на создание. К таким затратам относятся:

- зарплата разработчиков

- услуги консультационного характера

- потраченные материальные ресурсы

- госпошлины за регистрацию патента и пр.

Гудвилл рассчитывается как разница между рыночной ценой организации и стоимостью ее активов. Понятно, что рыночная цена компании может сильно меняться год от года. В сильный кризис рыночная цена может оказаться заметно ниже балансовой стоимости (яркий пример — российские компании в конце 2008 года), а в период эйфории на рынке быть выше во много раз.

Учет нематериальных активов

В бухучете НМА учитываются по счету 04. При этом каждый актив отражается и учитывается отдельно от других, а первоначальная цена объекта погашается путем переноса части стоимости на вновь созданную продукцию компании через амортизацию. Статья рассчитана на практических инвесторов, так что углубляться в бухгалтерский баланс не будем.

В финансовых отчетах НМА организации указываются по остаточной стоимости. Она рассчитывается, как разница между начальной ценой и амортизацией.

Амортизация НМА исчисляется с момента принятия объекта к учету и на протяжении всего периода эксплуатации. Срок эксплуатации рассчитывается по одному из двух параметров:

- фактического периода действия прав на интеллектуальную собственность

- предполагаемого срока получения финансовой выгоды от эксплуатации объекта

Компания приобрела лицензию на осуществление деятельности, которая будет действовать в течение двух лет. Именно этот период и будет периодом использования нематериальных активов.

Еще одно предприятие разработало программу для ПК и планирует использовать ее в течение 10 лет, получая от этого доход. В таком случае срок использования актива будет равен 10 лет.

Срок использования НМА подлежит ежегодному пересмотру на предмет правильности его установления. При необходимости в учет вносятся корректировки.

Если по НМА невозможно достоверно определить срок эксплуатации, то такой объект считается имуществом с неопределенным периодом использования. Амортизация по таким видам активов не насчитывается.

Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Для примера изучим компанию «Аэрофлот» путем проведения горизонтального (динамики) и вертикального (структуры) анализа, а также с помощью коэффициентов. Про горизонтальный и вертикальный анализ я писал здесь.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

У ПАО «Аэрофлот» показатель динамики увеличился на 196 миллионов рублей. То есть стоимость НМА в 2018г. увеличилась по сравнению с 2017г.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018 г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017 г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Расчет коэффициентов

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА , где

- ЧП – чистая прибыль по отчету о прибылях и убытках

- НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

Чем выше данный показатель, тем эффективнее используются НМА организации. В 2018г. показатель оборачиваемости в ПАО «Аэрофлот» увеличился по сравнению с 2017г., что связано с общим ростом выручки в отчетном периоде.

Общий вывод

Обобщающие данные по ПАО «Аэрофлот» представлены в таблице.

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Показатели в ПАО «Аэрофлот» неплохие. Компания активно вкладывает средства в увеличение НМА, что впоследствии может принести ей прибыль.

Гудвилл ПАО «Аэрофлот» остается неизменным в течение нескольких отчетных периодов.

Таким же был показатель и в 2016 году. Это свидетельствует о стабильности оценки и деловой репутации предприятия, что также положительно характеризует ПАО «Аэрофлот».

Заключение

Анализ НМА организации позволяет изучить их структуру, динамику, а также эффективность использования. Эти активы создают базу для технологического развития предприятия, поэтому их увеличение является положительным при оценке деятельности компании.

Источник