Доходность и процентная ставка: в чем разница?

Доходность и процентная ставка: обзор

И доходность, и процентные ставки являются важными условиями для понимания любого инвестора, особенно для инвесторов с ценными бумагами с фиксированным доходом, такими как облигации или CD.

Доходность относится к доходам от инвестиций за определенный период. Он включает доход инвестора, такой как проценты и дивиденды, полученные от владения конкретными инвестициями. Доходность – это также годовая прибыль, которую инвестор получает от инвестиции.

Процентная ставка – это процент, взимаемый кредитором за ссуду. Процентная ставка также используется для описания суммы регулярной прибыли, которую инвестор может ожидать от долгового инструмента, такого как облигация или депозитный сертификат (CD). В конечном итоге процентные ставки отражаются в доходности, которую инвестор в долговые обязательства может рассчитывать получить.

Ключевые выводы

- Доходность – это годовая чистая прибыль, которую инвестор получает от инвестиции.

- Процентная ставка – это процент, взимаемый кредитором за ссуду.

- Доходность новых инвестиций в долговые обязательства любого вида отражает процентные ставки на момент их выпуска.

Урожай

Под доходностью понимается доход, который инвестор получает от инвестиций, таких как акции или облигации. Обычно это годовая цифра. В облигациях, как и в любых инвестициях в долговые обязательства, доходность состоит из выплат процентов, известных как купон.

В акциях термин «доходность» не относится к прибыли от продажи акций. Он указывает на доходность дивидендов для держателей акций. Дивиденды – это доля инвестора в квартальной прибыли компании.

Например, если PepsiCo ( дивидендная доходность составит 4%.

Если цена акции удваивается до 100 долларов, а дивиденды остаются прежними, то доходность снижается до 2%.

В облигациях доходность выражается как доходность к погашению ( YTM ). Доходность облигации к погашению – это общий доход, который держатель облигации может рассчитывать получить к моменту ее погашения. Доходность основана на процентной ставке, которую эмитент облигаций соглашается выплатить.

Процентные ставки

Процентная ставка по любому кредиту составляет процент от принципа, согласно которому кредитор будет взимать ежегодно до тех пор, пока кредит погашается. В потребительском кредитовании это обычно выражается как годовая процентная ставка (APR) ссуды.

В качестве примера процентных ставок предположим, что вы идете в банк, чтобы взять взаймы 1000 долларов на один год, чтобы купить новый велосипед, и банк назначает вам процентную ставку в размере 10% по вашему кредиту. В дополнение к выплате 1000 долларов вы должны будете заплатить еще 100 долларов в виде процентов по ссуде.

Этот пример предполагает расчет с использованием простых процентов. Если проценты увеличиваются, вы будете платить немного больше в течение года и намного больше в течение многих лет. Проценты на начисление сложных процентов – это сумма, рассчитанная на основе подлежащей выплате основной суммы плюс любые накопленные проценты до даты начисления сложных процентов. Это особенно важная концепция как для сберегательных счетов, так и для ссуд, в расчетах которых используются сложные проценты.

Процентная ставка также является общим термином, используемым в долговых ценных бумагах. Когда инвестор покупает облигацию, он становится кредитором корпорации или правительства, продающего облигацию. Здесь процентная ставка также известна как купонная ставка. Эта ставка представляет собой регулярный периодический платеж, основанный на основной сумме займа, которую инвестор получает в обмен на покупку облигации.

Купонные ставки могут быть реальными, номинальными и эффективными и влиять на прибыль, которую инвестор может получить, владея долговыми обязательствами с фиксированным доходом. Номинальная ставка является наиболее распространенной ставкой цитируемой в виде кредитов и облигаций. Эта цифра основана на том принципе, что заемщик получает в качестве вознаграждения за ссуду денег для использования другими.

Реальная процентная ставка является стоимость заимствования, что устраняет эффект инфляции и имеет базис на номинальной скорости. Если номинальная ставка составляет 4%, а инфляция составляет 2%, реальная процентная ставка будет 2% (4% – 2% = 2%). Когда инфляция растет, это может подтолкнуть реальный курс к отрицательному значению. Инвесторы используют эту цифру, чтобы определить фактическую доходность долговых ценных бумаг с фиксированным доходом.

Последний тип процентных ставок – это эффективная ставка. Эта ставка включает начисление процентов. Ссуды или облигации с более частым начислением сложных процентов будут иметь более высокую эффективную ставку.

Пример

Например, кредитор может взимать процентную ставку в размере 10% за годовую ссуду в размере 1000 долларов США. В конце года доходность инвестиций для кредитора составит 100 долларов США, или 10%. Если кредитор понесет какие-либо затраты при выдаче ссуды, эти затраты снизят доходность инвестиций.

Особые соображения

Текущие процентные ставки лежат в основе доходности по всем займам, от потребительских кредитов до ипотечных кредитов и облигаций. Они также определяют, сколько человек зарабатывает на сбережении денег, будь то простой сберегательный счет, компакт-диск или облигация инвестиционного качества.

Текущая процентная ставка определяет доходность облигации в момент ее выпуска. Он также определяет доходность, которую банк потребует, когда потребитель ищет новую ссуду на покупку автомобиля. Точные ставки, конечно, будут варьироваться в зависимости от того, насколько эмитент облигаций или банковский кредитор хочет вести бизнес, и кредитоспособность заемщика.

Процентные ставки постоянно колеблются, причем наиболее важным фактором является указание Федеральной резервной системы, которая периодически устанавливает целевой диапазон ключевой процентной ставки. Все остальные кредитные ставки по существу экстраполируются из этой ключевой процентной ставки.

Источник

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

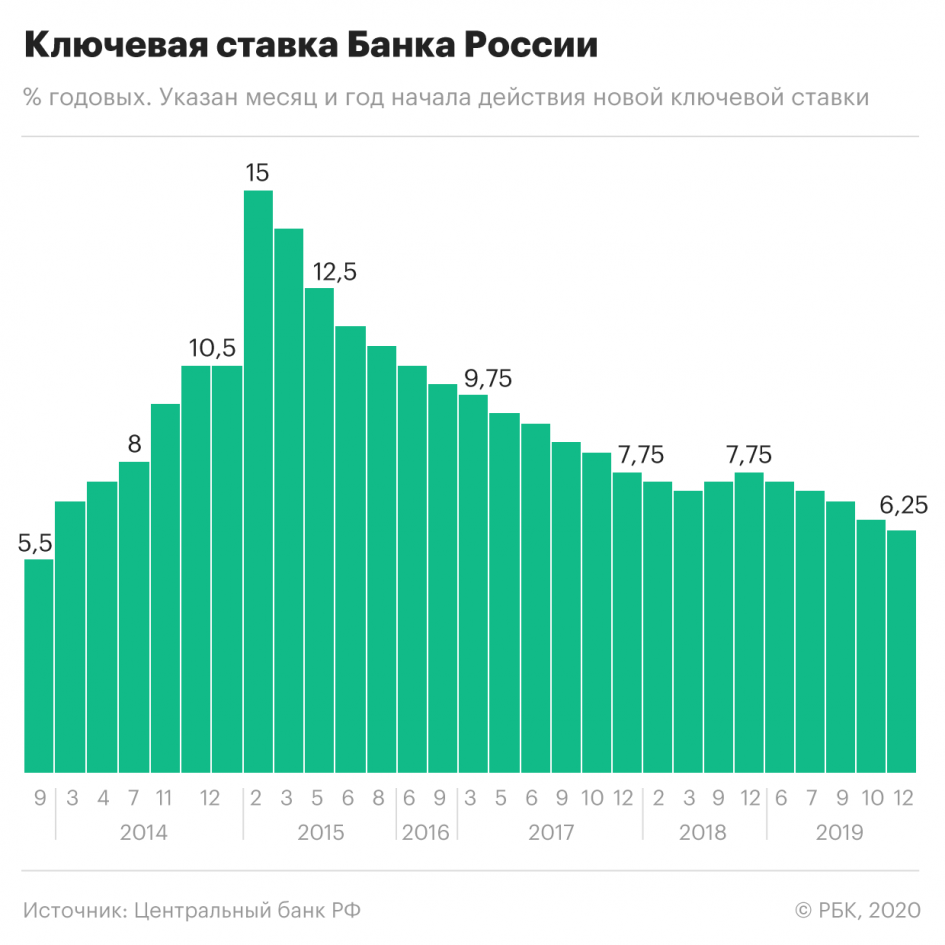

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Длинные деньги. Куда инвестировать в условиях низких ставок

Ставки по банковским вкладам продолжают неуклонно снижаться. В ноябре максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, опустилась почти до 6%. Привлекательность депозитов как средства увеличения накоплений сходит на нет. Тем, кто планирует долгосрочные инвестиции, пришла пора обратить внимание на другие финансовые инструменты. Тем более, что они потенциально имеют гораздо большую доходность.

Узкий горизонт планирования — это общая проблема для частных инвесторов. С ней сталкиваются все, кто хочет, как можно скорее вложить средства и получить быструю отдачу. Между тем, именно длинные деньги дают возможность хорошо заработать. Длинные деньги в данном случае — качественные, долгосрочные вложения, которые много лет “работают” на инвестора.

Погоня за быстрым рублем, как правило, ничем хорошим не заканчивается. Поддавшись эмоциям, человек зачастую выбирает не самый оптимальный вариант инвестирования. Например, наслушавшись историй о разбогатевших за день везунчиках, идет на крайне волатильный рынок криптовалют. Или, наоборот, идет самым легким путем — то есть в банк.

Поддавшись эмоциям, человек зачастую выбирает не самый оптимальный вариант инвестирования

Действительно, банковские вклады кажутся оптимальным инструментом для неискушенного инвестора. Нет ничего проще, чем прийти в банк и положить деньги на вклад. Кроме того, Агентство по страхованию вкладов защищает вклады граждан размером до 1,4 миллиона рублей. Все, что требуется от клиента — выбрать срок вложений.

По данным Банка России на 1 сентября 2019 года, россияне держат на рублевых вкладах 23,1 триллиона рублей. Примечательно, что весомая часть вложенных денег — 36,31%, или около 8,4 триллиона рублей — составляют краткосрочные депозиты со сроком от трех месяцев до года. Еще почти восемь триллионов рублей (34,5%) клиенты отечественных банков положили на срок от года до трех лет. И только 862 миллиарда (3,73%) — это долгосрочные депозиты. По цифрам видно, что россияне предпочитают не играть вдолгую. Им важно положить деньги в банк под процент и через определенное время получить обещанную доходность.

Вслед за смягчением денежно-кредитной политики Банка России происходит снижение доходности по вкладам. Ключевая ставка ЦБ РФ, которая определяет стоимость денег в экономике и размер процентов, постепенно снижается. На данный момент она равна 6,25 процента. Средняя доходность депозитов еще меньше. В ноябре максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, опустилась почти до 6%.

Примерно шесть процентов годовых — вот, на что сейчас может максимально рассчитывать клиент банка. Срок вложений не играет большой роли, особых бонусов за выбор долгих или коротких депозитов не предусмотрено. Население голосует рублем за вклады, так как они кажутся самым простым и привычным инструментом. Однако главное, о чем стоит помнить — ставки по депозитам в России, вероятнее всего, будут продолжать снижаться. Если принести деньги в банк уже в 2020 году, ожидаемая доходность окажется ниже, чем сейчас.

Ставки по депозитам в России, вероятнее всего, будут продолжать снижаться

В то же время, на российском финансовом рынке представлены и другие варианты для частных инвесторов. Потенциально они дают более высокую доходность и способны эффективно «работать» на всем сроке инвестирования. Одним из таких инструментов являются открытые паевые инвестиционные фонды или ОПИФы, которые по своей надежности не уступают банковским вкладам.

Имущество, составляющее паевой инвестиционный фонд, является общим имуществом владельцев инвестиционных паев и принадлежит им на праве общей долевой собственности. В случае признания управляющей компании паевого инвестиционного фонда несостоятельной (банкротом) имущество, составляющее паевой инвестиционный фонд, в конкурсную массу не включается.

В долгосрочной перспективе, на которую и стоит ориентироваться при инвестировании в ПИФы, доход, скорее всего, не будет сильно зависеть от того, в какой фазе движения рынка были куплены паи. Наиболее распространенная стратегия – приобретение паев с определенной периодичностью в течение некоторого срока (например, в течение нескольких месяцев). Это позволяет вам уменьшить риск возникновения убытков из-за колебаний рынка в краткосрочном периоде.

Открытые паевые инвестиционные фонды или ОПИФы по своей надежности не уступают банковским вкладам

В качестве эксперимента мы решили рассмотреть, как сложилась бы ситуация с инвестиционным портфелем клиента при инвестировании по одной тысяче рублей каждый месяц на протяжении девяти месяцев 2019 года в открытые паевые инвестиционные фонды рыночных финансовых инструментов, находящиеся под управлением ТКБ Инвестмент Партнерс (АО). Данные в приведенной ниже таблице носят информационный характер и рассчитаны на основе официальной отчетности фондов по приросту стоимости инвестиционного пая за соответствующие периоды без учета надбавок к расчетной стоимости инвестиционных паев при их выдаче и скидок с расчетной стоимости инвестиционных паев при их погашении, предусмотренных правилами доверительного управления паевыми инвестиционными фондами.

Одним из важнейших преимуществ ОПИФов является возможность выбора степени риска. Клиент управляющей компании волен распорядиться деньгами в зависимости от собственных предпочтений. Да, всегда есть риск понижения стоимости инвестиционного пая. Но на широком горизонте — от трех до шести лет — они могут показывать гораздо большую доходность, чем привычные банковские вклады. Кроме того, формируя свой инвестиционный портфель из паев нескольких фондов, инвестор имеет возможность воспользоваться преимуществами сразу нескольких инвестиционных стратегий и существенно снизить риски за счет диверсификации активов.

Одним из важнейших преимуществ ОПИФов является возможность выбора степени риска

Рассмотрим еще один пример. За год, к 29 ноября 2019 года, вложения в низкорисковый ОПИФ рыночных финансовых инструментов «ТКБ Инвестмент Партнерс — Фонд облигаций» принесли бы инвестору 11,32% дохода. А долгосрочные инвестиции обеспечили бы куда больший плюс: 31,29% за три года. В портфеле данного низкорискового фонда присутствуют ликвидные облигации наиболее надежных корпоративных эмитентов, преимущественно российских и номинированных в национальной валюте, а также государственные ценные бумаги Российской Федерации. Фонд нацелен на получение доходности выше уровня инфляции и дохода по банковским вкладам.

Помимо потенциальной высокой доходности, ОПИФы отличаются целым рядом других преимуществ. Например, довольно высокая ликвидность. Заявку на приобретение, погашение или обмен паев можно подать удаленно в любой момент через личный кабинет, доступный на сайте ТКБ Инвестмент Партнерс (АО), а также лично в любой рабочий день через агента или УК напрямую. Кроме того, в случае погашения инвестиционных паев при соблюдении определенных условий существует возможность сохранить весь накопленный доход без удержания налога.

Наконец, вкладываясь в ОПИФы, инвесторы имеют дело с профессиональными участниками рынка — управляющими компаниями, которые постоянно информируют о своей работе как пайщиков, так и Банк России.

Источник