- Уровень доходности предприятия: оценка и методы увеличения

- Оцениваем уровень доходности

- Методы увеличения уровня доходности

- Вариант 1

- Вариант 2

- Рентабельность компании: что это и как ее считать?

- Рентабельность различных отраслей

- Показатели рентабельности предприятия

- рентабельность производства

- рентабельность продаж

- рентабельность капитала

- рентабельность активов

- валовая рентабельность

- ① Рентабельность производства

- ② Рентабельность продаж предприятия

- ③ Рентабельность капитала компании

- ④ Рентабельность активов предприятия

- ⑤ Валовая рентабельность

- Другие показатели рентабельности

- Выводы

Уровень доходности предприятия: оценка и методы увеличения

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1 Отчет о финансовых результатах за 2016 г.

Показатель

Значение

Объем продаж, шт. (ед.)

Издержки (себестоимость продаж), руб.

Валовая прибыль (убыток), руб.

Прибыль (убыток) от реализации, руб.

Прочие расходы, руб.

Прибыль (убыток) до налогообложения, руб.

Текущий налог на прибыль (20 %), руб.

Чистая прибыль (убыток), руб.

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 x 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 x 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2 Условно-постоянные расходы за 2016 г.

Показатель

Значение, руб.

Расходы на телефонию и интернет

Расходы на оплату труда

Итого

16 850 180,04

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3 Условно-переменные расходы

Показатель

Расход на ед., руб.

Итого

Объем реализации, шт. (ед.)

Материальные расходы, руб.

Расходы по оплате труда основных производственных рабочих, руб.

Итого

15 655,94

72 643 561,60

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 x 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 x 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 x 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 x 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 x 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5 Состав и структура себестоимости

Источник

Рентабельность компании: что это и как ее считать?

Для оценки деятельности компании используют абсолютные и относительные показатели. К абсолютным относится прибыль предприятия, к относительным – рентабельность. Что она означает? Рентабельность компании – это показатель, отражающий прибыль, полученную от каждого рубля, вложенного в трудовые, материальные, нематериальные и иные активы. Проще говоря, это эффективность организации в зарабатывании денег.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

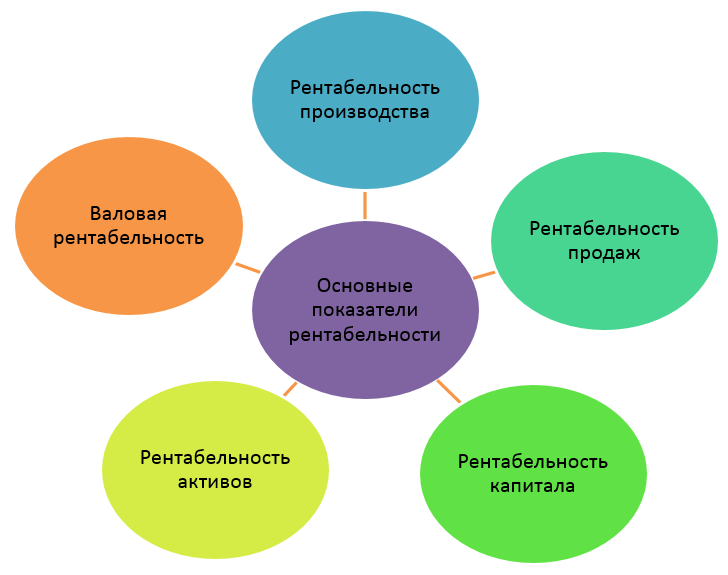

Показатели рентабельности предприятия

Судить об успехе компании лишь по размеру полученной прибыли, разумеется, нельзя: одна и та же сумма прибыли может иметь совершенно разное значение.

А теперь представим, что аналогичную прибыль 6 651 млн. руб. за год получила небольшая букмекерская контора. Именно поэтому эффективность деятельности определяется не только суммой прибыли, но и уровнем рентабельности компании, т.е. насколько оправдывают себя вложения в ее бизнес. Для инвестора акции того же букмекера вполне могут быть более эффективным вложением, чем покупка акций Сбербанка с годовой прибылью в триллион рублей.

Показатели рентабельности предприятия делятся на 2 группы – основные и дополнительные . К первой группе относятся коэффициенты, характеризующие основные параметры компании. Здесь будет кстати упомянуть ROI, который часто применяется для оценки рентабельности инвестиций вообще. Читайте о нем здесь. Ко второй группе принадлежат дополнительные аспекты деятельности.

Рентабельность компании рассчитывается как отношение прибыли предприятия к ресурсу, который был затрачен на ее получение. Основные показатели (виды рентабельности):

рентабельность производства

рентабельность продаж

рентабельность капитала

рентабельность активов

валовая рентабельность

В числе дополнительных показателей компания может использовать те коэффициенты рентабельности, которые позволят ей проанализировать эффективность отдельных статей затрат или элементов деятельности. Например, можно рассчитать рентабельность основных средств, персонала, задействованного капитала и другие.

Ориентировочные значения для низкой, средней и высокой рентабельности указаны выше, однако это весьма грубый подход. Обычно показатель рассматривается либо в динамике, либо в сравнении с другим предприятием той же сферы деятельности, либо со среднеотраслевыми значениями, если они рассчитаны для данного сектора экономики.

① Рентабельность производства

Рентабельность производства характеризует величину прибыли, полученную на каждый рубль себестоимости продукции. Она отражает эффективность основной деятельности предприятия, без учета сбыта и финансовой деятельности.

Рентабельность деятельности предприятия вычисляется по формуле:

Рп = Оп / (Сгос+Сгоа), где

- Рп – рентабельность производства

- Оп – операционная прибыль

- Сгос – среднегодовая стоимость основных средств

- Сгоа – среднегодовая стоимость оборотных активов

Среднегодовая стоимость основных средств и оборотных активов рассчитывается путем сложения стоимости на начало и на конец года и делением на 2. Все данные для расчета рентабельности основной деятельности предприятия берутся из финансовой отчетности – баланса и отчета о прибылях и убытках.

В качестве произвольного примера рассчитаем рентабельность производства для ПАО «Роснефть» по отчетности МСФО за 2019 год. Показатели в отчете в млрд. руб., саму отчетность нетрудно найти на сайте компании. Сначала вычислим среднегодовую стоимость основных средств и оборотных активов.

| Параметр | 2019 г. | 2018 г. |

| Основные средства | 8 713 | 8 445 |

| Итого оборотные активы | 2 396 | 3 022 |

| Операционная прибыль | 1 305 | 1 284 |

Сгос = (8 445+8 713)/2 = 8 579

Сгоа=(2 396+3 022)/2 = 2 709

Рп = 1 305/(8 579+2 709) = 0,12

Рентабельность основной деятельности ПАО «Роснефть» 0,12, т.е. с каждого рубля себестоимости компания получает 12 копеек прибыли.

Это хороший или плохой показатель? Чтобы это понять, нужно сопоставить полученный результат с показателем аналогичной компании за тот же период или рассмотреть коэффициент в динамике.

Для сравнения рассчитаем рентабельность производства для ПАО «Лукойл», т.к. они работают в одной отрасли и у них сравнимый показатель прибыли за 2019 год. Понятно, что брать для сравнения, скажем, Яндекс не имеет смысла — у компаний совершенно разный бизнес.

| Параметры компании Лукойл, млн. руб. | 2018/19 гг. |

| Среднегодовая стоимость основных средств | 3 927 585 |

| Среднегодовая стоимость оборотных активов | 1 516 333 |

| Операционная прибыль за 2019 г. | 821 098 |

Рп = 821 098/(3 927 585+1 516 333) = 0,15

Рентабельность производства ПАО «Лукойл» равна 0,15, т.е. с каждого рубля себестоимости компания получает 15 копеек прибыли.

По расчету можно сделать вывод, что показатель рентабельности производства у ПАО «Лукойл» выше, чем у ПАО «Роснефть» на 3 копейки, т.е. «Лукойл» эффективнее вкладывается в себестоимость продукции. Хотя операционная прибыль у «Лукойла» меньше на 484 млрд. руб.

Если рассмотреть показатель в динамике за несколько лет, можно установить его рост или снижение. Уменьшение рентабельности производства говорит об изменении следующих факторов:

- увеличение себестоимости продукции

- ухудшение качества производимого товара

- нерациональное использование основных фондов

Повышение рентабельности производства свидетельствует о росте прибыли, уменьшении себестоимости и улучшении качества продукции.

② Рентабельность продаж предприятия

Показатель рентабельности продаж предприятия характеризует деловую активность. Он показывает, какая часть средств от реализации продукции является прибылью предприятия.

Рентабельность продаж компании рассчитывается путем деления прибыли на выручку. Т.к. у компании несколько видов прибыли, то в числителе формулы может стоять:

- операционная прибыль

- прибыль до налогообложения

- чистая прибыль

Рассчитаем рентабельность продаж предприятия ПАО «Роснефть» по показателю чистой прибыли, чтобы понять, насколько успешна основная деятельность. Формула для расчета:

Рп = Чп/В, где

- Рп – рентабельность продаж

- Чп – чистая прибыль

- В – выручка

Рп 2019 г. = 805/8 676 = 0,09

Рп 2018 г. = 649/8 238 =0,078

По сравнению с 2018 годом, у ПАО «Роснефть» показатель рентабельности продаж в 2019 году вырос на 1,2 копейки.

Сравним рентабельность продаж предприятия «Роснефть» с данными ПАО «Лукойл». Данные из отчетности МСФО за 2019 год ПАО «Лукойла» представлены в таблице.

| Показатель | 2019 г. |

| Чистая прибыль | 642 221 |

| Выручка | 7 841 246 |

Рп = 642 221/7 841 246 = 0,08

Показатель за 2019 год составил 0,08, что меньше, чем у «Роснефти». Т.е. по результатам продаж «Роснефть» сработала эффективнее, чем «Лукойл».

▲ Если у компании показатель будет иметь отрицательное значение, это значит, что ее деятельность неэффективна. Такое возможно, если по итогам отчетного периода предприятие получило убыток.

Рентабельность продаж, как и рентабельность активов, является показателем, используемым в статистике для сравнения различных отраслей по уровню эффективности работы.

③ Рентабельность капитала компании

Собственники и акционеры заинтересованы, чтобы вложенные в предприятие средства приносили как можно больше выгоды. Для определения степени эффективности использования собственных денег рассчитывается рентабельность капитала предприятия.

Этот показатель можно сравнить с процентной ставкой, которую вкладчик получает на депозитном счету. Для этого показатель рентабельности капитала компании нужно умножить на 100%. В зарубежных источниках этот вид рентабельности обозначают ROE, т.е. return on equity.

Показатель рентабельности капитала предприятия вычисляется по формуле:

Рк = Чп/Ск, где

- Рк – рентабельность капитала

- Ск – собственный капитал

Рассчитаем показатель для ПАО «Роснефть». Согласно отчетности, акционерный капитал Роснефти в 2019 г. составил 4 517 млрд. руб. Тогда

Рк = 805/4 517 = 0,18

Получается, что с каждого вложенного рубля собственных средств акционеры компании получают 18 копеек прибыли. Рассмотрим теперь рентабельность продаж для ПАО «Лукойл», собственный капитал компании составляет 3 965 364 млн. руб.

Рк = 642 221/3 965 364 = 0,16

С каждого вложенного рубля акционеры «Лукойл» получают 16 копеек прибыли, т.е. на 2 копейки меньше, чем акционеры «Роснефти».

▲ Рентабельность капитала не должна быть меньше, чем доходность по низкорисковым активам. Если показатель будет ниже, чем ставки по депозитам или купонам от гособлигаций, инвестору будет выгоднее положить деньги в банк. Хотя рентабельность, как и котировки акций, может сильно меняться со временем.

Тем не менее напрямую акционерам достается только часть чистой прибыли в виде дивидендов. Остальная часть должна быть направлена на развитие предприятия и найти отражение в росте котировок акций. Однако вложение может оказаться неэффективным, а в российских реалиях деньги могут быть просто украдены. В последние годы для российских акционеров наиболее доходными оказались именно те компании, которые направляли на дивиденды максимум чистой прибыли.

④ Рентабельность активов предприятия

Для оценки эффективности использования имущества компании используют показатель рентабельности активов предприятия. Он рассчитывается путем деления чистой прибыли на общую стоимость активов по балансу. В зарубежных источниках имеет обозначение ROA, т.е. return on assets.

Ра = Чп/Иа, где

- Ра – рентабельность активов

- Иа – итого активы

Рентабельность активов компании позволяет оценить работу менеджеров компании, т.е. насколько управляющие предприятием лица эффективно распоряжаются имеющимися ресурсами. У Роснефти в графе «Итого активы» в 2019 г. оказалось 12 950 млрд. руб.

Ра = 805/12 950 = 0,06

6 копеек чистой прибыли получает ПАО «Роснефть» с каждого рубля, вложенного в активы компании.

Для сравнения рассчитаем показатель ПАО «Лукойл». У этой компании рентабельность активов составляет 11 копеек, что больше, чем у «Роснефти» на 5 копеек. Т.е. руководство «Лукойла» эффективнее распоряжается имеющимися активами.

▲ Показатель рентабельности активов можно сравнивать не только между различными компаниями или в динамике, но и со средним значением по отрасли в целом, т.к. это значение рассчитывается Росстатом и ежегодно публикуется в открытом доступе на сайте rosstat.gov.ru . Так, по данным Росстата рентабельность активов предприятий, занимающихся добычей нефти и газа, составила 13,8 копеек с каждого рубля вложенных активов. Показатели «Роснефти» и «Лукойла» ниже среднеотраслевого значения.

⑤ Валовая рентабельность

Еще один показатель, характеризующий рентабельность работы предприятия – валовая рентабельность. Она показывает, сколько валовой прибыли получает компания с каждого рубля выручки.

Показатель вычисляется по формуле:

Вр=Оп/В

Рассчитаем валовую рентабельность для «Роснефти» и «Лукойла».

Вр (Роснефть) = 1 305/8 676 = 0,15

Вр (Лукойл) = 821 098/7 841 246 = 0,1

Валовая рентабельность «Роснефти» получилась на 5 копеек больше, чем у «Лукойла».

Другие показатели рентабельности

При ведении деятельности компании иногда требуется рассчитывать дополнительные показатели рентабельности. Например, чтобы посчитать эффективность использования привлеченного капитала используют показатель рентабельности заемных средств, который является составляющей частью финансовой рентабельности предприятия. Для этого сумму чистой прибыли делят на совокупный размер привлеченных средств.

Рзс = Чп/(До+Ко), где

- Рзс – рентабельность заемных средств

- Ко – краткосрочные обязательства

- До – долгосрочные обязательства

Вычислим этот показатель для «Роснефти».

Рзс (2019 г.) = 805/(2 755+5 043) = 0,1

Рзс (2018 г.) = 649/(2 784+5 612) = 0,07

Если сравнить показатель рентабельности заемных средств в динамике, то видно, что ПАО «Роснефть» стало эффективнее использовать заемный капитал по сравнению с предыдущим годом.

Для сравнения также рассчитаем показатель для ПАО «Лукойл» за 2019 год, сумма обязательств компании составляет 1 973 601 млн. руб.

Рзс = 642 221/1 973 601 = 0,33

▲ ПАО «Лукойл» очень эффективно использует привлеченный капитал, и получает 33 копейки чистой прибыли с каждого рубля заемных средств.

Выводы

Рентабельность является значимым показателем, как для собственников бизнеса, так и для инвесторов. Она характеризует результативность использования различных ресурсов предприятия. Чем выше значение рентабельности, тем больше отдача от вложенных средств, активов и других источников, затраченных на получение прибыли.

Значения различных показателей рентабельности для нашего примера представлены в таблице.

| Показатель | «Роснефть» | «Лукойл» |

| Рентабельность производства | 0,12 | 0,15 |

| Рентабельность продаж | 0,09 | 0,08 |

| Рентабельность капитала | 0,18 | 0,16 |

| Рентабельность активов | 0,06 | 0,11 |

| Валовая рентабельность | 0,15 | 0,10 |

| Рентабельность заемных средств | 0,10 | 0,33 |

ПАО «Роснефть» эффективно вкладывает собственные средства, а «Лукойл» получает большую доходность от привлеченного капитала. Показатель рентабельности продаж у компаний примерно одинаковы, разница всего в 1 копейку. Также «Лукойл» более эффективно использует собственные активы, чем «Роснефть».

Источник