- Доходность инструмента это отношение

- Доходность — это что такое и как ее рассчитать?

- Понятие доходности

- Пример расчета доходности

- Доходы и доходность

- Факторы, влияющие на доходность

- Внешние факторы

- Внутренние факторы

- Виды доходности

- Доходность капитала

- Облигации и их доходность

- Акции и их доходность

- Доходность и рейтинг

- Риск и доходность

Доходность инструмента это отношение

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

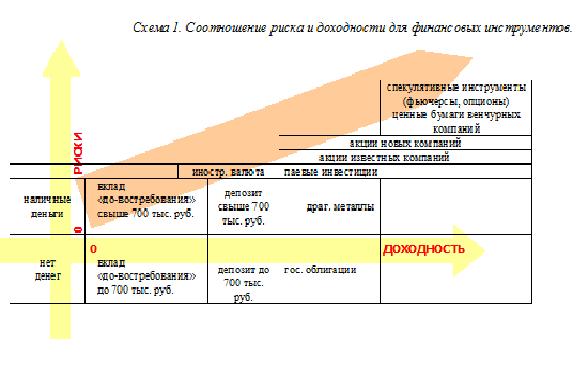

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник

Доходность — это что такое и как ее рассчитать?

Каждый охотник желает знать, где сидит фазан. Эта детская поговорка как нельзя лучше описывает деятельность инвестора. Каждый владелец активов желает знать, где скрывается прибыль. В условиях бурного развития рынка инвестиций неподготовленному человеку сложно не потерять деньги.

Профессионалы для оценки рисков и эффективности деятельности используют целый спектр экономических показателей. Ключевым понятием в анализе инвестиционных проектов является доходность. Существуют такие термины, как доходность облигаций, акций, инвестиций, капитала.

Понятие доходности

Доходность – это понятие, применяемое инвесторами, для оценки результативности операций вложения. То есть это та сумма прибыли, которая останется у инвестора, после вычета всех затрат и издержек. Прибыль в этом случае – это сумма текущего дохода за определенный период и прироста капитала за тот же период. Таким образом, формулу доходности можно представить в виде:

Дох = ПП / СВ * 100 %, где:

- Дох – это доходность;

- ПП — прибыль за период;

- СВ — сумма инвестиционных вложений.

Так как доходность принято определять в процентном соотношении к величине вложений, то прибыль, деленную на сумму вложений необходимо умножить на 100%

Пример расчета доходности

Илларион Генрихович имеет в собственности недвижимое имущество – дом, стоимостью 1 млн рублей. Он решает сдать его в аренду. Стоимость аренды Илларион Генрихович установил в размере 30 тыс. рублей. Как определить доходность за год? Согласно формуле:

Доходность = 30 000 * 12 / 1 000 000 * 100 %.

Доходность от вложений Иллариона Генриховича составит 36%. Таким образом, доходность показывает отдачу капиталовложений в процентном отношении.

Как определить, хорошее вложение средств сделал Илларион Генрихович или нет?

К оценке доходности необходимо подходить логически. В первую очередь, необходимо оценить все издержки при покупке и обороте капитала. Илларион Генрихович приобрел дом за 1 млн рублей – это его издержки. Прибыль за год составила 360 тыс. рублей (30 тыс. рублей * 12 месяцев).

На первый взгляд, может показаться, что доходность в 36% — это замечательно. Но на деле, Илларион Генрихович, затратив миллион рублей, не окупил свои инвестиции за год.

При оценке инвестиций следует пользоваться одним правилом. Положительная динамика деятельности инвесторов возникает, когда выполняется условие, при котором доходность>100%.

То есть инвестиции Иллариона Генриховича станут прибыльными, только когда их доходность будет превышать 1 млн рублей.

Доходы и доходность

Прежде, чем приступить к изучению видов доходности и факторов влияния на эту самую доходность, необходимо разделить довольно близкие по смыслу понятия «доходы» и «доходность». Часто можно встретить людей, особенно новичков-трейдеров, которые смешивают 2 этих термина и путают.

Доход – это величина денежных средств, полученных в результате некой деятельности за отчетный период времени. Применимо к инвестиционной деятельности доход представляет собой величину выгоды, полученную после закрытия позиции в денежном выражении.

Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей. Перед закрытием торгов он реализовал эту акцию за 450 рублей. Его доход составил 300 рублей (450 руб. – 150 руб.) за день.

Доходность – это величина изменения стоимости активов по отношению к ее первоначальной стоимости за определенный период времени в процентах. Например, трейдер приобрел акцию ОАО «Газпром» за 150 рублей и через 4 дня продал ее за 300 рублей. Доходность инвестиций за день составит 25%. Для того чтобы ее рассчитать необходимо представить стоимость актива (акции) как 100%. Акция была продана за 300 рублей, то есть за 200% первоначальной стоимости. Таким образом, вычитаем из 200% — 100% первоначальной стоимости (издержек) и получаем 100% доходности за 4 дня. Делим все на 4 и получаем среднюю доходность в размере 25 % в день.

Факторы, влияющие на доходность

По своей структуре, факторы, влияющие на доходность, делятся на внешние и внутренние. Последние относятся к предприятию и непосредственно к производству. Внешние же факторы представляют собой совокупность факторов, на которые невозможно повлиять.

Внешние факторы

К ним можно отнести:

- политическую ситуацию в стране и в мире;

- цены на иностранное сырье и материалы;

- рыночные отношения и уровень развития экономики;

- демографическую картину;

- степень инфляции;

- платежеспособность людей;

- климатические условия и прочее.

Внешние факторы, в первую очередь, влияют на цены, объем продаж продукции, стоимость материалов.

Внутренние факторы

К основным внутренним факторам относятся:

- снижение и рост производства;

- снижение объемов сбыта или же их увеличение;

- изменение цен на продукцию;

- уменьшение и увеличение себестоимости продукции;

- изменение процесса транспортировки продукции.

Все факторы, в большей или меньшей степени, влияют на прибыль предприятия, а значит, способны повлиять и на величину доходности.

Виды доходности

Для оценки уровня издержек, вложенных в хозяйственную деятельность, используют доходность. Существуют следующие виды доходности:

1. Внутренняя – доходность, при которой чистый дисконтируемый доход равняется нулю, выражается как процентная ставка.

Внутренняя норма доходности определяется при помощи уравнения:

ЧПД – чистый денежный поток за период;

НД – норма доходности.

2. К погашению – это доходность по облигациям владельца, который удерживает облигации до их погашения.

Рассчитывается так же, как и ставка внутренней доходности:

3. Текущая – это объем купонных платежей за 12 месяцев, разделенный на текущую стоимость облигаций. Этот вид используется в отношении акций и облигаций и позволяет произвести сравнение нескольких облигаций либо акций.

Вычисляется по формуле:

ТД = (НС * СК) / РС, где:

- ТД – текущая доходность акции (облигации);

- НС – номинальная стоимость (начальная стоимость);

- СК – ставка купона;

- РС – рыночная стоимость акции (облигации).

4.Дивидендная – это доходность акций, отражающая отношение дивиденда по акции к величине стоимости самой акции.

Дивидендная доходность акций вычисляется при помощи уравнения:

ДД = Д / ЦА * 100 %, где

- ДД — дивидендная доходность;

- ЦА – цена акции;

- Д – дивиденд, полученный по акции.

Доходность капитала

Доходность капитала, как правило, оценивается в годовом отношении, но для длительных инвестиций больше подходит использование такого значения, как доходность капитала.

Дк = ТД + ПК / Кпер, где

- Дк — доходность капитала;

- ТД — текущий доход за определенный период;

- ПК — прирост капитала за определенный период;

- Кпер — первоначальный капитал.

Облигации и их доходность

Для того чтобы определиться с доходностью облигаций — необходимо рассмотреть понятие «облигация», которая является одним из главных инструментов инвестиционного фондового рынка.

Облигация – это вид ценных бумаг, который подтверждает долговые отношения между кредитором (владельцем облигации) и заемщиком (тем, кто выпустил облигацию). По сути, покупка облигации представляет собой покупку долга. Так зачем же покупать чужие долги?

Облигации имеют 2 цены:

- Номинальная. Это цена при выпуске облигации, которая должна быть возвращена после истечения срока облигационного займа.

- Рыночная. Это цена, по которой эта облигация торгуется на фондовой бирже.

На рыночную цену влияет, в первую очередь, надежность вложений. Это означает, что в процессе оборота, ценные бумаги то растут в цене, то падают. Ближе к выплате по облигации ее стоимость значительно снижается.

Текущую доходность по облигации можно рассчитать при помощи простой формулы:

Дтек = (Д / К) * 100%, где:

- Дтек — доходность облигации текущая;

- Д — доход;

- К — курс облигации.

Акции и их доходность

Акция – это вид ценной бумаги, которая предполагает получение ее владельцем части прибыли компании. Обычно прибыль выплачивается в виде дивидендов. Такой доход также может быть получен в виде маржи, в случае повышения рыночной стоимости бумаги.

Акции имеют номинальную, эмиссионную, балансовую и рыночную стоимость. Каждая из них имеет свои особенности:

- Номинальная стоимость указывается на лицевой стороне акции. Общая их сумма компании не может превышать величины уставного капитала.

- Эмиссионная стоимость отражает стоимость акции при приобретении ее первым держателем, после ее размещения на фондовом рынке.

- Балансовая стоимость представляет собой результат, полученный при делении балансовой стоимости фирмы на число акций, выпущенных в обращение.

- Рыночная стоимость – это цена, по которой акция торгуется на вторичном рынке.

Акции имеют свою доходность. Такая величина – это показатель, позволяющий дать оценку размерам прибыли, полученной за время владения акцией с момента ее покупки.

Вычислить доходность акции можно по формуле:

Дакц = СК – ПК / ПК, где:

- Дакц – это доходность акции;

- СК – совокупный капитал, полученный со времени покупки акции;

- ПК – первоначальный капитал, который был вложен в приобретение акции.

Любая ценная бумага имеет свою доходность. Ее можно рассчитать по приведенным выше формулам. Но как можно узнать о доходности ценных бумаг, приобретенных на вторичном рынке неделю, час, год назад? Существует ли способ узнать, какую прибыль приобретенные акции приносили своим владельцам? С этой целью были созданы рейтинги доходности ценных бумаг.

Доходность и рейтинг

Рейтинг доходности – это рейтинг ценных бумаг, принесших своим владельцам наибольшую прибыль за предыдущий период (обычно это год). Составляется он на основании данных фондовых бирж по всему миру. В учет берется оценка инвестиционной привлекательности акций (облигаций). Согласно этой оценки ценным бумагам присваивается оценочный индекс от А+ до С-. А+ — это высочайшее качество, а С-, следовательно, очень низкое качество. Рейтинг отражает надежность ценных бумаг, доходность и выплачиваемость дивидендов. Индекс оценки от А+ до С- был разработан корпорацией Стэндард энд Пурз.

Справедливости ради, стоит упомянуть о том, что довольно часто можно увидеть рейтинги доходности в профессиональных печатных изданиях, но это не говорит об их надежности. Это лишь компетентные мнения экспертов.

Но начинающим инвесторам лучше пользоваться подобными рейтингами как шпаргалкой. В большинстве случаев высокую доходность ценные бумаги из таких списков не приносят. Но это практически всегда беспроигрышный вариант для тех, кто не гонится за сверхприбылями, но желает сохранить свой капитал и даже немного преумножить. В подобных рейтингах часто попадаются привилегированные акции. Помимо этого, рейтинг позволяет оценить ценные бумаги в динамике, просмотреть их историю, сделать анализ выгоды от приобретения и т.д.

В большинстве случаев рейтинги выглядят, как братья-близнецы. Традиционно в российские рейтинги акций попадают такие организации, как Сбербанк, Газпром, Сургутнефтегаз, МТС, Мегафон и другие гиганты.

Существуют рейтинги обычных акций и привилегированных.

Риск и доходность

Доходность – это эффективный метод качественной и количественной оценки инвестиционных вложений. У нее есть свои плюсы и минусы. Но она является незаменимым инструментом при анализе рациональности инвестирования. Доходность имеет широкое применение в экономическом анализе, позволяя взвесить решение о необходимости капиталовложения. Часто применяется совместно с показателями рисков. Инвестор при принятии решения о денежных вливаниях кладет на одну чашу весов возможные риски, а на другую — возможную доходность капитала. И если вторая чаша значительно перевешивает, то решение принимается в пользу вложения.

Можно сказать, что доходность и риски — понятия равновесные. Они всегда взаимосвязаны. Негласный закон трейдеров: чем выше риск, тем выше будет доходность. Каждый трейдер стремится уменьшить, просчитать риск и увеличить прибыль.

Так работает фондовый рынок. Каждый инвестор делает рассчеты и узнает, где скрывается прибыль.

Источник