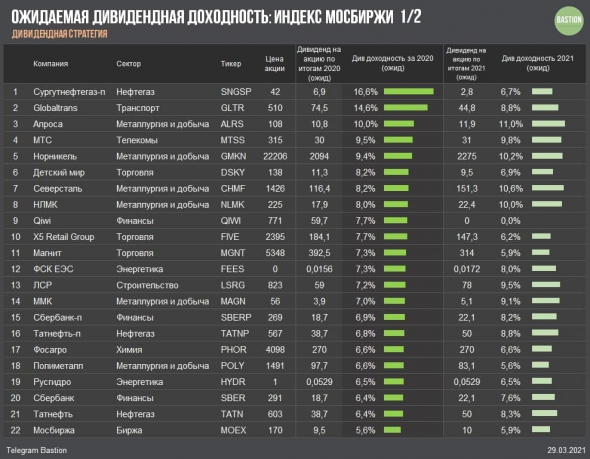

Дивдоходность за 2020 год: акции индекса Мосбиржи

Сортировка по доходности ожидаемых дивидендов, относящихся к финансовому периоду 2020 года и ожидания по дивидендам за 2021 год.

Кто входит в ТОП-3?

Сургутнефтегаз-префы

Сургутнефтегаз платит дивиденды по привилегированным акциям в размере 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала. Фактически выплаты по префам это около 7% от прибыли по РСБУ.

По итогам 2020 года ждем чистую прибыль по РСБУ около ₽750 млрд, что обеспечит инвесторам дивиденды по префам на уровне ₽6,9 на акцию. Текущая доходность составляет 16,6%.

Значительную часть прибыли составляет переоценка валютных депозитов. Без снижения курса рубля прибыль компании падает, что ведет к сокращению дивидендов. По итогам 2021 года ждем сокращения прибыли до ₽300 млрд, что приведет к дивидендам на уровне ₽2,76 на акцию, текущая дивидендная доходность 6,7%.

Globaltrans

Globaltrans занимается железнодорожными перевозками металла (41% выручки в 2019 году), нефти (32%), и угля (14%). Входит в топ-3 крупнейших ж/д операторов РФ с долей рынка в 7,8%.

В 2020 году показатели компании упали из-за увеличения профицита вагонов в жд сети и падения ставок перевозок. Падение доходов привело к снижению уровня дивидендов на 20% с ₽93,1 до ₽74,55 на акцию. В 2021 году ждем продолжения снижения выплат акционерам до ₽44,8 на акцию. Тем не менее, даже в таком сценарии, дивдоходность к текущей цене остается высокой — на уровне 8,8%.

Алроса

Компания столкнулась с обвалом продаж алмазов во время пандемии, однако выход экономики из кризиса подарил Алросе рост цен и восстановление спроса на продукцию. В эпоху, когда акции слишком дорогие, а денег из-за мирового печатного станка становится все больше, бриллианты становятся интересным хеджем для инвесторов.

По итогам 2020 года рекомендаций пока нет.Если компания выплатит 100% от свободного денежного потока, то дивиденд составит ₽10,8 на акцию. Текущая доходность составляет 10%.

Источник

Индекс Московской биржи за 2020 год вырос на 6,7%

2020 г. стал для российского фондового рынка крайне сложным, волатильным и богатым на события: Разрыв сделки ОПЕК+; Распространение коронавируса; Отрицательные цены на нефть; Нулевые ставки ФРС; Локдауны в развитых и развивающихся странах; Беспрецедентное вливание денежных средств в экономики.

В итоге, несмотря на мартовский обвал из-за падения цен на нефть и локдаунов по всему миру на фоне распространения коронавируса, индекс Московкой биржи за 2020 г. вырос на 6,7%. Основные причины роста фондового рынка – приток капитала на волне снижения процентных ставок.

Положительную динамику показали практически все отраслевые индексы Московской биржи. Сильнее всех выросли индексы Химии, Металлов и добычи. Самую слабую динамику продемонстрировал индекс Нефти и газа из-за падения спроса и цен на нефть и нефтепродукты из-за влияния пандемии COVID-19.

Основной рост вышеперечисленных индексов обеспечен девальвацией российского рубля, так как большая часть компаний входящих в индексы являются экспортёрами. Но всё же, основной эффект на акции оказала положительная динамка промышленных товаров, номинированных в долларах, особенно цветные металлы.

Такая динамика цветных металлов спровоцирована мягкой денежной кредитной политикой ФРС, которая существенно ослабила доллар и спровоцировала рост цен. Кроме этого, сохраняется высокий спрос со стороны Китая, экономика которого вышла на докризисные уровни раньше других стран из-за быстрого реагирования на очаги возникновения коронавируса и соблюдения жёстких мер.

Основным инструментом для восстановления экономики КНР является реализация инфраструктурных проектов. Таким образом, отложенный спрос на металлопродукцию и стимулирование экономики со стороны государства, привели к существенному росту цен на сталь и восстановлению их на «доковидные уровни».

Дополнительный фактор, который оказал существенное влияние на динамику металлов – это сокращение производства из-за карантинных мер по всему миру. Улучшение рыночной конъюнктуры также отмечалось в США, ЕС и других ключевых регионах. Одновременно с восстановлением спроса металлургические компании по всему миру в III квартале 2020 года начали возобновлять работу ранее приостановленных мощностей, в результате чего загрузка мощностей превысила 80%, вернувшись на докризисный уровень.

В итоге высокий спрос со стороны Китая положительно сказался и на российских экспортёрах, которые в III кв. 2020 г. нарастили поставки в Азию. Это может усилить дисбалансы, что приведет в лучшем случае к всплескам волатильности котировок, а в худшем – к их снижению после восстановления производственных мощностей.

При этом мы не исключаем временного роста цен на сырьё из-за распространения новых программ стимулированиях экономик на фоне второй волны коронавируса.

Дополнительное давление на металлургию с 1 января 2021 г. окажет повышение налога на добычу полезных ископаемых (НДПИ) в 3,5 раза. Такой законопроект был принят 7 октября 2020 г. Под повышение НДПИ попадают производители полезных ископаемых, содержащих компоненты с высокой добавленной стоимостью: никель, титан, платиноиды (за исключением нефелинов и бокситов, текущая ставка — 6%) и железной руды (4,8%).

То есть повышение налогов коснётся всех видов твердых полезных ископаемых за исключением угля, алмазов, золота, торфа и общераспространенного сырья. В связи с этим, не рекомендуем покупать акции металлургов по текущим ценам. А вот на фоне продолжающегося стимулирования экономик, золотодобытчики выглядят привлекательно.

Нефтяной рынок является более рискованным, нежели рынок промышленных металлов, несмотря на продление нефтяной сделки ОПЕК+. Восстановление спроса остаётся под давлением из-за второй волны коронавируса и мутации вируса. Кроме этого на нефтяные компании вырастает налоговая нагрузка. Министерство финансов России предлагает с 2021 г. отменить льготу по налогу на добычу полезных ископаемых (НДПИ) для сверхвязкой нефти. От отмены льгот пострадают такие компании, как Татнефть, Роснефть и Лукойл.

Налог на добычу полезных ископаемых отражается в составе налогов, кроме налога на прибыль в консолидированном отчете о прибыли или убытке и прочем совокупном доходе. Таким образом, отмена льгот по налогу на добычу полезных ископаемых для сверхвязкой нефти снизит рентабельность по EBITDA, а в условиях ограниченной добычи нефти, маржинальность снизится ещё больше.

В связи с вышеперечисленным, мы считаем, что цены на многие сырьевые товары находятся на рекордных максимумах, после вакцинации и восстановления производства, может начаться коррекция среди сырьевых компаний из-за более высокого предложения на рынке.

Какое-то время новые стимулы экономик подстегнут рост активов, но с каждым разом, мы видим, как рынок реагирует всё меньше. На фоне низких ставок, приток капитала продолжит перетекать из депозитов на финансовые инструменты фондового рынка.

Девальвация российского рубля уже заложена в текущих ценах на акции экспортёров, также с восстановлением макроэкономики, есть шансы, что рубль может укрепиться до 70. При этом нужно помнить, что с приходом новой власти в США, геополитические риски возросли, а это значит, доллар может в любой момент уйти на 80 руб.

Таким образом, мы рекомендуем сокращать долю в акциях, но выделяем несколько инвестиционных идеи на 2021 г.:

АФК Система. Основная идея – это вывод в 2021 г. на IPO таких активов холдинга, как Сегежа, Медси и агрохолдинг Степь. По словам, менеджмента, активы вызывают довольно большой интерес у международных инвесторов. Чирахов сказал, что наиболее вероятным претендентом на следующее IPO является лесопромышленный холдинг Сегежа.

Получение публичной оценки раскроет стоимость этих активов и, как следствие, переоценки материнской компании. Ожидаем рост котировок Системы до 40 руб.

МТС. В последний год компания стала трансформироваться из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными направлениями: розничная сеть по продаже электронной техники, интернет коммерция, банкинг, инвестиции, облачные технологи, Big Data, медиа и т. д.

Согласно действующей дивидендной политике, компания выплачивает высокий фиксированный дивиденд до 2021 г. в размере не менее 28 руб. в год. Дивидендная доходность по текущим ценам составляет 8,5%. Мы ждём положительной переоценки ценных бумаг на горизонте к дивидендному сезону, основной целевой ориентир 400 руб.

Юнипро. В марте 2019 г. Юнипро утвердила новую дивидендную политику, предусматривающую выплаты акционерам 14 млрд руб. ежегодно двумя платежами. В течение 2021-2022 г. обещали направлять дивиденды на уровне 20 млрд руб. в год, но из-за переноса запуска 3 блока, оставят на уровне 14 млрд руб.

Юнипро – это фиксированный дивиденд на протяжении нескольких лет, с потенциалом роста финансовых показателей и дивидендов после запуска блока No3 Березовской ГРЭС. Цель по акциям 3,2 руб.

Энел Россия. Динамика финансовых показателей, желает лучшего, снижение связано с продажей Рефтинской ГРЭС. Но при этом, Энел Россия снизила чистый долг на 78% за счёт денежных средств с продажи Рефтинской ГРЭС.

Напомним, Энел Россия к 2022 г. планирует перейти на «экологическую энергию», но для этого она должна пожертвовать финансовыми результатами. После публикации финансовой отчётности за III кв. 2020 г., в ходе телефонной конференции, финансовый директор компании Юлия Матюшова сообщила, что Энел Россия планирует придерживаться текущей дивидендной политики и направить на выплаты акционерам 3 млрд руб. до 2022 г. Размер дивиденда на акцию составит 0,085 руб. в год, текущая дивидендная доходность составляет 9,4%.

Рекомендуем покупать акции Энел Россия, как аналог облигаций с фиксированной доходностью с потенциалом развития в «зелёной энергетике» с целевым ориентиром 1,20 руб.

Полюс. За последние несколько месяцев акции Полюса скорректировались более чем на 20% вниз вслед за золотом, при этом компания отчиталась о сильных финансовых результатах за III кв. 2020 г. по МСФО.

Сейчас цены на золото разворачиваются после 4 месяцев коррекции от исторических максимумов. Мы считаем, что новые стимулы на фоне второй волны коронавируса со стороны центральных банков приведут к росту цен на золото. В связи с этим, мы считаем, что акции Полюса имеют потенциал роста и возврат к 18500 руб.

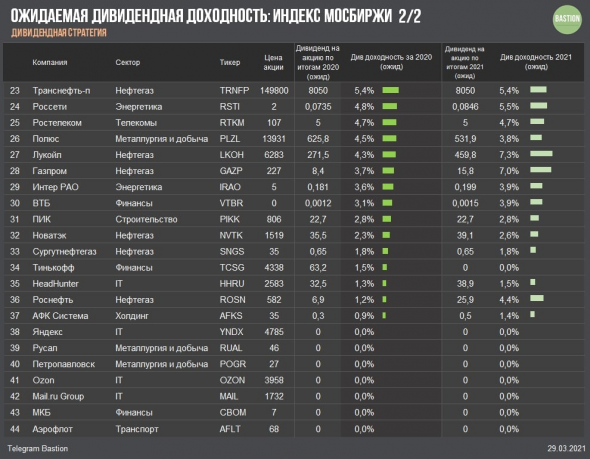

Сургутнефтегаз-п. Привилегированные акции Сургутнефтегаза являются одними из бенефициаров ослабления рубля, поскольку размер дивиденда в значительной степени зависит от курса доллара. Благодаря наличию валютных депозитов в размере почти $48 млрд, переоценка которых вследствие динамики курсов валют, позволит компенсировать выпадающие доходы от падения цен на нефть и показать рекорды по прибыли Сургутнефтегаза.

Для дивидендов на «префы» принципиален курс валютной пары USD/RUB на конец 2020 г. Таким образом, при текущем курсе доллара по отношению к рублю, дивиденд на привилегированную акцию за текущий год пока оценивается около 7,6 руб. Дивидендная доходность при текущих ценах на «префы» на конец 2020 г. оценивается около 19%.

Цель по «префам» Сургутнефтегаза 45 руб., желательно покупать после коррекции и продавать перед дивидендной отсечкой.

Сбербанк-п. Сбербанк подтвердил приверженность выплате дивидендов в 50% от чистой прибыли, представил новую экосистему. Таким образом, Сбер становится компанией роста благодаря широкой диверсификации IT направлений.

Ждём высвобождения резервов вслед за восстановлением экономики, Сбер уже начал высвобождать резервы в ноябре 2020 г. Сформированные резервы окажут положительное влияние на доходы банка в будущих периодах, что повышает шансы на выплату дивидендов и дальнейший роста акций на рынке.

По нашим оценкам, дивиденд на акцию за 2020 г. составить 16,5 руб., текущая дивидендная доходность по привилегированным акциям 6,8%. По акциям ждём 280 руб. ближе к дивидендному сезону.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Московская биржа объявляет финансовые результаты 2020 года

ПАО Московская Биржа (MOEX) объявляет о финансовых результатах 2020 года по МСФО. Рост доходов на всех рынках позволил Бирже показать рекордный комиссионный доход. Итоговый показатель комиссионного дохода вырос на 30,9% по сравнению с 2019 годом, что стало максимальным значением роста годового дохода за всю историю компании и позволило увеличить чистую прибыль Биржи на 24,6%.

Если не указано иное, то все показатели даны за 2020 год, а динамика (изменения в процентах) – по сравнению с 2019 годом.

ОСНОВНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ 2020 ГОДА

- Комиссионные доходы выросли на 30,9%, до рекордного уровня в 34,3 млрд рублей, за счет роста объема комиссий на всех рынках.

- Доля комиссионного дохода в структуре операционных доходов Биржи достигла рекордных 76% в четвертом квартале 2020 года и 71% по итогам года.

- Чистые процентные доходы снизились на 15,3%, до 14,2 млрд рублей, на фоне снижения процентных ставок.

- Операционные расходы увеличились на 8,5%, оставшись в рамках прогнозного диапазона.

- Скорректированная чистая прибыль увеличилась на 13,8%, до 25,2 млрд рублей.

ВАЖНЕЙШИЕ СОБЫТИЯ 2020 ГОДА

- На Бирже проведены три первичных и четыре вторичных размещения акций на фоне роста активности на рынке акционерного капитала. Семь российских компаний, зарегистрированных за рубежом, получили листинг на Московской бирже, что способствовало дальнейшему расширению линейки инструментов российского рынка.

- Возросло значение Биржи как основной площадки по привлечению капитала российским бизнесом. 170 компаний, из которых 48 вышли на рынок впервые, разместили 688 выпусков облигаций почти на 4 трлн рублей.

- Почти 5 млн новых частных инвесторов открыли брокерские счета в 2020 году, в результате их общее количество на конец года достигло 8,8 млн. По итогам февраля число физлиц, имеющих брокерские счета, достигло 10,3 млн.

- На рынке акций Московской биржи введена вечерняя торговая сессия. К концу года 2020 года доля вечерних торгов в общем объеме торгов акциями на Бирже составила 8%, а по итогам февраля текущего года – 9%.

- Запущены торги акциями иностранных эмитентов. Сейчас инвесторам доступны 87 акций и депозитарных расписок международных компаний, к концу 2021 году Биржа планирует допустить к торгам более 250 новых иностранных бумаг.

- В октябре платформа личных финансов Финуслуги стала доступной для широкого круга граждан. На текущий момент пользователи платформы могут открыть банковский депозит и приобрести электронный полис обязательного страхования автогражданской ответственности (ОСАГО). Спектр продуктов платформы будет расширяться в течение года.

Юрий Денисов, председатель Правления Московской биржи:

«Несмотря на пандемию, прошлый год стал очень успешным для Московской биржи и всего российского рынка капитала. Через размещения акций и облигаций на нашей площадке российский бизнес привлек более четырех триллионов рублей институциональных и частных инвестиций. Увеличение времени торгов, запуск новых инструментов, в том числе иностранных акций, еврооблигаций, деривативов, существенно расширили возможности для инвесторов по торговле на Бирже. Результат значительных инвестиций в ИТ, кибербезопасность, системы риск-менеджмента и комплаенса – высочайшая надежность нашей инфраструктуры. Общие усилия всех участников рынка по популяризации рынка капитала среди граждан, создание удобных интерфейсов доступа на биржевые рынки привели к взрывному росту числа частных инвесторов. С приходом новых инвесторов на рынок необходимо развивать образовательные программы. Нам важно, чтобы частные инвесторы ответственно подходили к торговле на рынках, инвестировали с долгосрочными целями прироста капитала.

Все больше частных инвесторов не только торгуют на наших рынках, но и становятся нашими акционерами. Их уже больше 190 тысяч человек. Для них и для наших институциональных инвесторов у меня есть хорошая новость. Рост чистой прибыли дал возможность Набсовету рекомендовать к выплате максимальные за всю историю компании дивиденды – 9,45 рубля на акцию, почти на 20% больше, чем в прошлом году».

Максим Лапин, финансовый директор Московской биржи:

«Во втором полугодии 2020 года рост комиссионного дохода Биржи ускорился. Основными факторами роста стали дополнительный оборот, принесенный частными инвесторами, высокая активность на рынке первичных размещений облигаций и увеличение влияния корпоративных клиентов на ряд рынков. В результате пятый квартал подряд Биржа показывает рекордный уровень комиссионного дохода, который впервые преодолел отметку в 10 млрд рублей. Годовой показатель роста комиссионного дохода Биржи в 2020 году также стал самым высоким за всю историю компании, достигнув беспрецедентных 30,9%, при этом все направления бизнеса показали двузначную динамику. Рынок акций стал лидером по темпам роста и продемонстрировал почти двукратное увеличение комиссионного дохода, что стало хорошей иллюстрацией массового притока частных инвесторов на Биржу.

Вследствие снижения процентных ставок в России и мире чистый процентный доход Биржи предсказуемо сократился на 15,3%. Данное снижение было перекрыто ростом комиссионного дохода. В результате операционные доходы Биржи выросли на 12,4% по сравнению с 2019 годом. Мы также преодолели стратегический рубеж в 70% доли комиссий в структуре операционных доходов Биржи в 2020 году. Биржа уверенно идет по пути достижения своих стратегических финансовых ориентиров по показателям роста комиссионного дохода и его доли в структуре операционного дохода. Операционные расходы выросли на 8,5% по сравнению с 2019 годом, оказавшись на верхней границе прогнозного диапазона роста в 7,5-8,5% на 2020 год. Чистая прибыль увеличилась на 24,6%. Объем капитальных затрат в 2020 году составил 3,2 млрд рублей, что выше прогнозного диапазона в 2,6–2,8 млрд рублей на 2020 год. Мы осознанно перенесли часть предстоящих капитальных затрат в отчетный период, чтобы получить экономию в цене; этот вопрос мы уже обсуждали с инвестиционным сообществом».

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ (млн рублей)

| 2020 | 2019 | Изм. | IV кв. 2020 | IV кв. 2019 | Изм. | |

|---|---|---|---|---|---|---|

| Операционные доходы | 48 591,0 | 43 229,5 | 12,4% | 13 266,8 | 11 182,4 | 18,6% |

| 34 268,2 | 26 181,4 | 30,9% | 10 046,5 | 7 102,5 | 41,5% |

| 14 158,7 | 16 713,0 | -15,3% | 3 168,9 | 4 070,6 | -22,2% |

| 13 227,8 | 15 218,7 | -13,1% | 3 193,4 | 3 661,3 | -12,8% | |

| 164,1 | 335,1 | -51,0% | 51,4 | 9,3 | 452,7% |

| Операционные расходы | 16 750,0 | 15 435,3 | 8,5% | 4 710,8 | 4 048,8 | 16,4% |

| 8 459,3 | 7 113,9 | 18,9% | 2 389,2 | 1 784,4 | 33,9% |

| 4 938,5 | 4 928,7 | 0,2% | 1 347,8 | 1 302,7 | 3,5% |

| 465,6 | 538,4 | -13,5% | 152,5 | 163,8 | -6,9% |

| 2 886,6 | 2 854,3 | 1,1% | 821,3 | 797,9 | 2,9% |

| Прибыль до вычета прочих операционных расходов и налогообложения | 31 841,0 | 27 794,2 | 14,6% | 8 556,0 | 7 133,6 | 19,9% |

| Прочие операционные доходы (расходы) | -0,9 | -2 614,8 | – | 321,5 | 63,1 | – |

| Чистая прибыль | 25 170,5 | 20 200,6 | 24,6% | 6 847,8 | 5 749,1 | 19,1% |

| Базовая прибыль на акцию в рублях | 11,2 | 9,0 | 24,4% | 3,0 | 2,6 | 15,4% |

| Выверка скорректированных показателей | ||||||

| Чистая прибыль | 25 170,5 | 20 200,6 | 24,6% | 6 847,8 | 5 749,1 | 19,1% |

| 0,9 | 2 396,5 | – | -321,5 | -63,1 | – |

| -0,2 | -479,3 | – | 64,3 | 12,6 | – |

| Скорректированная чистая прибыль | 25 171,2 | 22 117,8 | 13,8% | 6 590,6 | 5 698,6 | 15,7% |

| EBITDA | 35 188,9 | 28 726,7 | 22,5% | 9 756,7 | 8 136,9 | 19,9% |

| 0,9 | 2 396,5 | – | -321,5 | -63,1 | – |

| Скорректированная EBITDA | 35 189,8 | 31 123,2 | 13,1% | 9 435,2 | 8 073,8 | 16,9% |

| Скорректированная рентабельность по EBITDA | 72,4% | 72,0% | 0,4 п.п. | 71,1% | 72,2% | -1,1 п.п. |

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ БИРЖЕВЫХ РЫНКОВ

| 2020 | 2019 | Изм. | IV кв. 2020 | IV кв. 2019 | Изм. | |

|---|---|---|---|---|---|---|

| Рынок акций | ||||||

| Комиссионные доходы, млн рублей | 4 227,4 | 2 264,0 | 86,7% | 1 178,6 | 704,2 | 67,4% |

| Объем торгов, млрд рублей | 23 904,7 | 12 443,1 | 92,1% | 6 700,9 | 3 861,1 | 73,5% |

| Рынок облигаций | ||||||

| Комиссионные доходы, млн рублей | 2 942,5 | 2 551,4 | 15,3% | 989,0 | 762,2 | 29,8% |

| Объем торгов (без учета однодневных облигаций), млрд рублей | 26 157,0 | 22 360,1 | 17,0% | 7 899,2 | 6 834,6 | 15,6% |

| Валютный рынок | ||||||

| Комиссионные доходы, млн рублей | 4 276,1 | 3 547,4 | 20,5% | 1 142,6 | 857,5 | 33,2% |

| Объем торгов, млрд рублей | 328 945,9 | 308 274,4 | 6,7% | 88 492,6 | 70 028,1 | 26,4% |

| Денежный рынок | ||||||

| Комиссионные доходы, млн рублей | 8 612,0 | 6 979,5 | 23,4% | 2 578,5 | 1 767,7 | 45,9% |

| Объем торгов, млрд рублей | 426 781,5 | 346 347,1 | 23,2% | 117 135,8 | 95 153,3 | 23,1% |

| Срочный рынок | ||||||

| Комиссионные доходы, млн рублей | 3 939,8 | 2 852,6 | 38,1% | 1 097,0 | 780,5 | 40,6% |

| Объем торгов, млрд рублей | 129 863,8 | 82 370,2 | 57,7% | 37 190,7 | 20 378,1 | 82,5% |

| Расчетно-депозитарные услуги | ||||||

| Комиссионные доходы, млн рублей | 6 524,9 | 5 226,8 | 24,8% | 2 023,5 | 1 426,0 | 41,9% |

| Средний объем активов, принятых на хранение, млрд рублей | 53 802,0 | 47 766,0 | 12,6% | 58 802,7 | 50 582,5 | 16,3% |

| Прочие комиссионные доходы (ИТ-услуги, услуги листинга и пр.) | ||||||

| Информационные услуги, млн рублей | 1110,6 | 859,6 | 29,2% | 272,6 | 214,7 | 27,0% |

| Реализация программного обеспечения и технические услуги, млн рублей | 956,7 | 901,8 | 6,1% | 287,8 | 305,1 | -5,7% |

| Листинг и прочие услуги, млн рублей | 811,2 | 674,6 | 20,2% | 269,3 | 237,3 | 13,5% |

| Прочие комиссионные доходы, млн рублей | 867,0 | 323,7 | 167,8% | 207,6 | 47,3 | 338,9% |

| Чистые процентные и прочие финансовые доходы | ||||||

| Чистые процентные и прочие финансовые доходы, млн рублей | 14 158,7 | 16 713,0 | -15,3% | 3 168,9 | 4 070,6 | -22,2% |

| Инвестиционный портфель, млрд рублей | 843,9 | 765,4 | 10,3% | 924,9 | 777,3 | 19,0% |

- Капитализация рынка акций на 31 декабря 2020 года составила 51,43 трлн рублей (694,74 млрд долларов США). Комиссионные доходы на рынке акций выросли на 86,7% за счет увеличения объемов биржевых торгов. Небольшое расхождение в динамике роста комиссионного дохода и объемов торгов обусловлено спецификой тарифов рынка, которые стимулируют увеличение объемов торгов.

- Комиссионные доходы на рынке облигаций выросли на 15,3%, объемы торгов увеличились на 17,0% по сравнению с 2019 годом. Объем первичных размещений (без учета однодневных облигаций) увеличился на 28,5% за счет роста объемов размещений корпоративных облигаций.

- Комиссионные доходы на валютном рынке выросли на 20,5%. Общий объем торгов увеличился на 6,7%. Объем спот-сделок вырос на 43,9%, в то время как объем операций своп сократился на 3,7%. В условиях повышенной волатильности на рынке и текущей экономической ситуации, обусловливающей спрос на биржевые услуги с гарантиями расчетов за счет участия в сделке центрального контрагента (ЦК) в отличие от внебиржевых сделок, структура объема торгов сместилась в сторону более прибыльного сегмента спот.

- Комиссионные доходы на денежном рынке выросли на 23,4% на фоне практически такого же роста объемов торгов на рынке в 23,2%. Объем торгов репо с клиринговыми сертификатами участия (КСУ) вырос на 38,9%, до 75,1 трлн рублей. Объем сделок репо с Федеральным казначейством без участия ЦК вырос до 22,3 трлн рублей в 2020 году по сравнению с 22,6 млрд рублей в 2019 году после перевода торгов на биржевой интерфейс. В результате эффективная комиссия осталась практически на том же уровне за счет взаимного влияния репо с КСУ и репо с Федеральным казначейством без участия ЦК.

- Комиссионные доходы на срочном рынке выросли на 38,1%. Объемы торгов на рынке увеличились на 57,7% по сравнению с 2019 годом в связи с двукратным ростом интереса участников к валютным контрактам (рост на 113,4% по сравнению с 2019 годом) и резким повышением активности в сегменте индексных деривативов (рост на 69,1%). Данный факт в совокупности со снижением активности в сегменте товарных деривативов объясняет разницу между показателями роста комиссионного дохода и объемов торгов.

- Прочий комиссионный доход включает дополнительную комиссию за остатки на счетах в евро, которая начала действовать с 1 января 2020 года и составляет 0,2% плюс ставка ЕЦБ. За счет введения данной комиссии прочий комиссионный доход показал рост в 167,8%. Доход от услуг листинга и прочих услуг увеличился на 20,2%, доходы от предоставления информационных услуг выросли на 29,2%.

- Размер собственных средств Биржи[3] по итогам 2020 года составил 103,90 млрд рублей. По состоянию на конец отчетного периода Биржа не имела долговых обязательств.

- Объем капитальных затрат в 2020 году составил 3,24 млрд рублей, средства полностью были направлены на приобретение оборудования и программного обеспечения, а также на разработку программного обеспечения.

Полная версия финансовой отчетности ПАО Московская Биржа за 2020 год и IV квартал 2020 года, подготовленная в соответствии с МСФО, доступна на сайте в разделе «Акционерам».

Вебкаст по итогам публикации указанной отчетности запланирован на 16:00 по московскому времени 5 марта 2021 года.

Контакты для дополнительной информации:

| ИНВЕСТОРЫ | СМИ |

|---|---|

| Антон Терентьев +7 495 363 3232 ir@moex.com | Лев Быстров +7 495 363 3232 pr@moex.com |

ИНФОРМАЦИЯ ДЛЯ РЕДАКТОРОВ

Группа «Московская Биржа» управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входят центральный депозитарий (Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий»), а также клиринговый центр (Небанковская кредитная организация – центральный контрагент «Национальный Клиринговый Центр» (Акционерное общество)), выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и посттрейдинговых услуг. Московская биржа провела первичное публичное размещение своих акций 15 февраля 2013 года на собственной торговой площадке (торговый код – MOEX).

Заявление об ограничении ответственности

Некоторая информация, присутствующая в данном документе, может содержать перспективные оценки и другие заявления прогнозного характера в отношении будущих событий и будущей финансовой деятельности Общества. Вы можете определить, носит ли заявление прогнозный характер, на основании таких слов, как «ожидают», «полагают», «оценивают», «намереваются», «будут», «могли бы», «могут», включая отрицательные формы данных глаголов, а также на основании аналогичных выражений.

Общество предупреждает, что данные заявления являются всего лишь прогнозами и фактические события и результаты деятельности Общества могут существенно от них отличаться. Общество не намерено обновлять данные заявления с целью отражения событий и обстоятельств, которые наступят после публикации настоящего документа, или с целью отражения факта наступления неожидаемых событий. Многие факторы могут стать причиной того, что фактические результаты деятельности Общества будут существенно отличаться от предполагаемых результатов, содержащихся в заявлениях прогнозного характера, включая, среди прочего, такие факторы, как общие условия экономической деятельности, конкурентная среда, риски, связанные с осуществлением деятельности в Российской Федерации, быстрые технологические изменения и изменения рыночной конъюнктуры в отраслях, в которых Общество осуществляет свою деятельность, а также другие риски, связанные в особенности с Обществом и его деятельностью.

Источник