- Что будет с премией за риск в облигациях?

- Что такое премия за риск и как ее определить

- Понятие премии за риск

- Зачем вычислять премию за риск

- Виды рисков

- Систематические инвестиционные риски

- Несистематические инвестиционные риски

- Методы расчета премии за риск

- Вычисление размера премии за риск по формуле

- Премия за риск в инвестициях – что это и как рассчитать

- Коротко о понятии

- Зачем нужно считать премию за риск

- Как рассчитать премию за риск

- Выводы

Что будет с премией за риск в облигациях?

После новостей об успешных испытаниях вакцин Pfizer и Moderna, рынок заглянул в будущее, где нет коронавируса, экономика растёт, компании зарабатывают деньги, снижая свою долговую нагрузку и радуя акционеров ростом капитализации.

На первый взгляд может показаться, что такое радужное будущее должно способствовать сужению спредов между доходностью корпоративных облигаций и ОФЗ, ведь премия за кредитный риск при улучшении финансового состояния компании уменьшается.

Но мы видим несколько факторов, которые утверждают обратное.

В этой статье предлагаем вам порассуждать:

- что будет с ключевой ставкой ЦБ на ближайшем заседании;

- что будет с доходностями на рынке fixed income;

- как это отразится на кредитных спредах в субфедеральных и корпоративных выпусках.

Что будет с ключевой ставкой

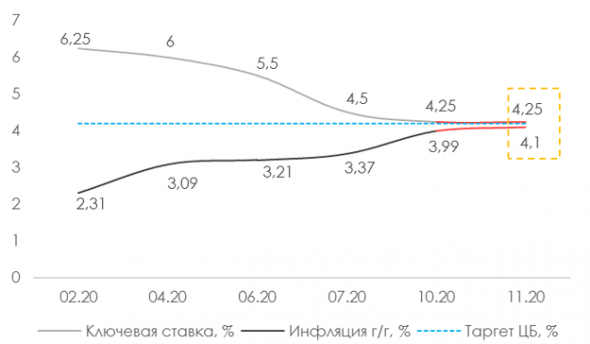

Первое, на что надо ответить – какова судьба ключевой ставки ЦБ РФ на ближайшем заседании в декабре?

Мнение консенсуса разделилось. На наш взгляд снижение ставки на декабрьском заседании маловероятно, и Банк сохранит ключевую ставку на текущем уровне.

Почему мы так считаем:

1. Рост инфляционного давления из-за ослабления рубля. Уровень инфляции на конец октября в годовом выражении составил 3,99%.

2. За неделю, закончившуюся 15.11.20, индекс потребительских цен вырос на 0,2%, и годовая инфляция уже оценивается в 4,1%.

3. Таргет ЦБ на 2020 г. по инфляции – 3,9-4,2%. К концу года инфляция может превысить это значение, а Банк вряд ли допустит отрицательную реальную ставку.

4. YTM 1-летней ОФЗ-25083 – 4,45%. YTM 2-летней ОФЗ-26211 – 4,51%. Спред к ключевой ставке – 20-26 б.п. Такие доходности коротких госбумаг не закладывают снижение ставки в декабре.

Как вероятное сохранение отразится на fixed income

Будущее сохранение ключевой ставки на текущем уровне говорит о том, что цикл смягчения ДКП находится в финальной стадии. Доходности ОФЗ, муниципальных и корпоративных облигаций на вторичном рынке будут расти под влиянием ужесточения денежной политики, следовательно, новые размещения на первичном рынке должны включать соответствующие риск-премии с прицелом на будущее.

Что будет с кредитными спредами

Мы считаем, что кредитные спреды корпоративных облигаций имеют потенциал к расширению, и вот почему:

1. Вымывание свободной ликвидности.

Из-за пандемии в бюджете нашего государства образовался дефицит, который Минфин активно восполняет с помощью аукционов ОФЗ (успешно реализовывает это в 2020 и продолжит в 2021). Основной инструмент на этих аукционах – флоутер, т.е. бумага с плавающим купоном. Основные покупатели флоутеров и, соответственно, рублёвого госдолга в 2020 году – российские банки. Банки в целом являются основными покупателями и на первичных размещениях корпоративного долга, но так как большое количество денег уходит на покупку ОФЗ на аукционах Минфина, свободной ликвидности остается мало.

2. РЕПО с ЦБ как средство восполнения ликвидности.

На аукционах РЕПО ЦБ принимает в залог только ОФЗ и субфедеральные облигации. Корпоративные бумаги не смогут выступить обеспечением, поэтому банки в них заинтересованы в меньшей степени.

3. Выход Москвы на долговой рынок в 2021г.

Москва собирается привлечь 700 млрд руб. на рынке долга за следующие 3 года и 400 млрд в течение 2021 г. Масштаб выпусков впечатляет. Для реализации таких объемов, вероятно, будет использована такая же схема, как и на аукционах госбумаг: связка ОФЗ-ПК + ОФЗ-ПД, и могут быть даны высокие премии к доходностям на вторичном рынке. У Москвы сопоставимый с РФ международный рейтинг – BBB- от S&P и BBB от Fitch. Высокий рейтинг обеспечит спрос, а премия при больших размещениях может повлиять на доходности на вторичном рынке субфедерального долга, тем самым расширив кредитный спред.

Резюмируя три пункта: размещение ОФЗ на аукционах Минфина, выход Москвы на первичный рынок субфедерального долга с амбициозными планами и невозможность брать деньги под залог корпоративных облигаций на аукционах РЕПО с ЦБ способствуют росту конкуренции за деньги инвесторов. Компаниям надо заинтересовать инвесторов купить их облигации, и основной способ – дать высокую премию к доходности ОФЗ, тем самым сохраняя и расширяя сегодняшние спреды.

P. S. Еще один пункт касается уже самой долговой нагрузки компании. Мы считаем, что долговая нагрузка может вырасти. Компании будут привлекать новый долг по исторически низким ставкам на как можно больший объем, пока есть «окно возможностей», поскольку вероятность повышения ключевой ставки будет только расти в будущем. Поэтому инвесторы будут хотеть более высокую премию за риск роста долговой нагрузки.

Статья написана в соавторстве с аналитиком облигационного рынка из Invest Heroes, Виктором Низовым

Источник

Что такое премия за риск и как ее определить

Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

Для реализации девелоперского проекта требуются значительные финансовые средства, учитывая сложность и масштабность поставленных задач. Поэтому участники таких проектов нередко объединяют усилия. Одна из форм воплощения в жизнь девелоперского проекта — инвестиционный контракт, в котором стороны оговаривают порядок совместной работы по достижению заявленной цели и участие в структурировании собственности на построенный объект недвижимости. С какими рисками могут столкнуться стороны такого договора?

Посмотреть ответ

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

- систематические риски – действующие постоянно и в той или иной мере на все активы;

- несистематические риски – зависящие от конкретной рыночной ситуации, влияющие на каждый актив по отдельности.

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

- Инфляционный риск – если инфляция неожиданно вырастет, доход естественным образом упадет.

- Валютный риск – курс валют по отношению к отечественной денежной единицей может вырасти или упасть вследствие экономических или политических причин, а значит, «внутренняя» ценность активов также изменится.

- Риск перемены процентной ставки – Центральный банк РФ может принять решение о ее повышении или понижении. При повышенной процентной ставке ценные бумаги потеряют в стоимости, так как компаниям будет сложнее привлекать заемные средства. При понижении же ставки прибыль по таким активам возрастет.

- Политический риск – рынок напрямую зависит от политической ситуации в стране, перемен внутри-и внешнеполитического курса, социальных катаклизмов – переворотов, смены власти, войн и т.п.

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

При оценке учитывают следующие риски такого типа:

- Деловой риск – насколько надежна компания, как организовано у нее производство и управление.

- Кредитный риск – актуален, если компания в основном использует не собственные, а заемные средства.

- Отраслевой риск – свой в каждой сфере деятельности.

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

- Метод экспертной оценки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более «радужные» перспективы, чем обычно оказывается на деле.

- Метод ретроспективного анализа доходности активов. Изучается динамика прошлой стоимости данного актива в течение определенного периода. Метод неточный, так как не учитывает многие факторы риска, полученная цифра является не реальной, а номинальной стоимостью.

- Метод моделирования аспекта предложения. Применяется для вычисления доходности ценных бумаг, считается методикой, имеющей наибольшую точность. Исследуется не ретроспектива цены активов, а история самого эмитента (в области финансовых данных), затем делается поправка на текущий уровень инфляции. За основу расчетов можно взять как дивиденды, так и чистую прибыль, или прирост капитала (более точный способ).

- Вычисление P/E ratio (соотношения цены и прибыли). Простой расчет, позволяющий определить, как текущая стоимость актива соотносится с прибылью, которую он может принести. Чем ниже полученный коэффициент, тем лучше.

- Метод сравнения с безрисковой инвестицией. Наиболее простой и распространенный способ. Вычисляется как разница нормы доходности по данной ценной бумаге и потенциальной прибыли.

Вычисление размера премии за риск по формуле

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

- Прр – премия за инвестиционный риск;

- Nср – средняя норма доходности в данной отрасли финансового рынка;

- Др0 – доходность актива с нулевым риском;

- ẞ – бета-коэффициент (совокупность систематических рисков).

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Источник

Премия за риск в инвестициях – что это и как рассчитать

Фондовый рынок предлагает большое разнообразие ценных бумаг. Все они имеют разную доходность и степень риска. За риск полагается платить, иначе не найдётся желающих разделить его с бизнесом. Сегодня поговорим о том, что такое премия за риск, и как определить, стоит ли потенциальная прибыль возможных убытков от вложения.

Коротко о понятии

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Премией за риск называют разницу между доходностью инвестиционного инструмента и прибылью, которую приносит вложение в так называемый безрисковый актив. Нужно понимать, что термин «безрисковый» весьма условен. Ближе всего к ним по значению надёжные долговые обязательства государства. В России это ОФЗ, в Америке – казначейские облигации или трежерис.

Вкладываясь даже в такие бумаги, инвестор всё равно принимает на себя некоторые виды риска:

- Инфляционный. Если темпы инфляции в стране резко возрастут, реальная доходность облигации может стать отрицательной. При этом упадет цена бумаг и продать их на бирже без потерь не получится.

- Валютный. Связан с вероятностью девальвации валюты, в которой номинирована облигация. Россиянам этот риск хорошо понятен.

- Политический. Включает в себя вероятность войн, смены правительства и т. д.

Все остальные инструменты инвестирования также предполагают принятие на себя этих рисков. Однако им сопутствуют и другие, дополнительные виды:

- Кредитный. В первую очередь, характерен для облигаций. Отражает вероятность дефолта эмитента и неисполнение им своих обязательств.

- Деловой. Заключается в ухудшении состояния бизнеса компании и связанным с ним падением котировок акций. Облигации также могут терять в цене, поскольку снижение прибыли приведет к невозможности обслуживать долг.

- Отраслевой. Определяется сферой деятельности компании. Пример – стоимость нефти для добывающих её компаний.

Ревальвация валюты и ее роль в доходности инвестиций

Ревальвация национальной валюты: что она означает?

Таким образом, премия за риск – важный показатель всех инвестиционных активов, кроме государственных долговых обязательств. Она характерна, в первую очередь, для корпоративных и некоторых муниципальных облигаций. В случае с акциями, паями ETF и БПИФ это разница между ожидаемой доходностью портфеля и доходностью от вложений в безрисковые ценные бумаги.

Зачем нужно считать премию за риск

Определять премию за риск для каждого инструмента перед его покупкой необходимо для того, чтобы соотнести ее величину с оптимальной. Принято считать, что чем меньше предлагаемая рынком премия за риск, тем менее целесообразна покупка активов с невысокой надежностью. При этом на рынках может наблюдаться тенденция как к увеличению этого показателя, так и к его уменьшению. Во втором случае говорят о снижении стандартов инвестирования в погоне за прибылью.

Ниже на рисунке представлены соотношения котировок фондов, следующих за индексами S&P 500 и S&P 500 Low volatility. Второй из них традиционно считается более надежным инструментом, что следует из названия – «Низковолатильный». Однако временами его доходность превышает показатели первого.

Особенность понятия «премия за риск» в том, что рассчитать ожидаемую доходность облигации к погашению довольно просто. Определить величину дополнительной прибыли от владения акцией гораздо сложнее. Заранее предсказать, насколько изменится ее цена к определенной дате, невозможно. Поэтому используют различные методики, по которым делают приблизительный расчет. Среди них способы, перечисленные ниже.

- Экспертная оценка. Главный недостаток – часто завышенные, оптимистичные показатели.

- Анализ мультипликатора P/E – чем быстрее окупится вложение, тем ниже его риск.

- Моделирование аспектов предложения. Оценивается финансовая история эмитента, в том числе темпы увеличения его чистой прибыли, прирост капитала, дивидендная политика.

- Анализ доходности за предыдущий период. Является крайне неточным, поскольку не учитывает многие факторы риска. Хорошо известна цитата, ставшая среди инвесторов важным правилом: высокая доходность в прошлом не гарантирует такой же прибыли в будущем.

Нефть WTI и Brent – в чём разница для инвестора?

Какая марка нефти лучше: наша Urals или WTI и Brent

Разберём на реальных примерах. По состоянию на конец февраля 2020 г. наибольшая доходность к погашению среди «мусорных» облигаций составляла 13,6%. ОФЗ с примерно равным сроком обращения давали возможность получить 5,67%. Премия за риск – около 8%. При этом российский рынок уже знает примеры дефолта эмитентов третьего эшелона. Купив облигацию компании с высоким кредитным рейтингом, можно было рассчитывать на доходность максимум 8,06%. То есть, в этом случае инвесторы соглашаются на премию в 3,5 раза меньше, так как вероятность потери вложений многократно снижается. Индекс MOEX Blue Chips за 2019 г. вырос на 32%. Соответственно, вложившийся в него инвестор получил «годовую» премию 26,33%.

Что касается американского рынка, то на момент написания статьи ставка эталонного безрискового актива – десятилетних казначейских облигаций – составила 1,163%. Это связано с глубокой коррекцией рынка, вызванной распространением коронавируса. Еще в начале февраля 2020 г. этот показатель составлял 1,653%. Доходность же S&P500 составила порядка 20%. То есть, американский инвестор, отдающий предпочтение акциям вместо гособлигаций, требует меньшую премию за риск, чем российский биржевой игрок.

Как рассчитать премию за риск

Первый вопрос, который встает перед начинающим инвестором, – как определить уровень премии за риск, которую должен давать актив. Не зная этого показателя, нельзя точно сказать, является ли соотношение риск/доходность приемлемым. А без этого сложно оценить целесообразность открытия позиции. Разные источники приводят различные формулы расчета. Приведу в пример такую:

При взгляде на нее может возникнуть два вопроса. Первый из них: какое значение должно быть использовано в качестве Rn – средней нормы доходности? Приведу несколько цифр, каждый инвестор сам решит, на какую ему ориентироваться.

![]()

Как сделать перенос ценных бумаг к другому брокеру

Смена брокера: как правильно перенести ценные бумаги

Согласно данным по индексу MSCI World, среднегодовая доходность мирового рынка за последние 15 лет составила 5,8 %. Аналогичный показатель для российского рынка – индекс MSCI Russia. За 15 лет, с 2005-го по 2020-й он вырос с 494,34 до 711,72 пунктов, т. е. на 3% в год. Индекс Московской биржи за аналогичный отрезок времени показывает средний рост 29% в год. Динамика индекса корпоративных облигаций RUCBITR – 15,78% в год.

Выводы

Прежде чем вложить деньги в тот или иной инструмент, инвестор должен оценить не только уровень риска, но и ожидаемую премию за него. Лишь научившись правильно соотносить эти параметры, можно задумываться о покупках бумаг эмитентов второго и третьего эшелона. Высокая премия позволяет получить доходность выше рынка, однако риск подобных позиций бьёт по портфелю в периоды глубоких коррекций.

Расскажите в комментариях: как вы оцениваете достаточность премии за риск перед покупкой актива?

Источник