- Дивиденды Газпром

- «Газпром» (ОАО) ао

- Комментарий:

- Прибыль «Газпрома» за год сократилась на 253 млрд руб.

- «Газпром» достроил «потоки», но прибыль все равно падает

- Инвестиции — это не сложно

- Основные финансовые показатели

- Основные балансовые показатели

- FCF ушел в минус из-за выплат «Нафтогазу»

- «Газпром» может выплатить около 360 млрд руб. дивидендов

- БЛОГОФОРУМ. Фундаментальная аналитика

- Газпром (GAZP)

Дивиденды Газпром

«Газпром» (ОАО) ао

| 4.54% | 50% | 0.5 |

| текущая доходность | доля от прибыли | индекс DSI |

Совокупные дивиденды в следующие 12m: 12.55 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 12.55 руб. ( 4.54% ) 15.07.2021

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 12.55 | -17.65% |

| 2020 | 15.24 | -8.25% |

| 2019 | 16.61 | +106.59% |

| 2018 | 8.04 | +0.0037315% |

| 2017 | 8.04 | +1.9% |

| 2016 | 7.89 | +9.58% |

| 2015 | 7.2 | 0% |

| 2014 | 7.2 | +20.2% |

| 2013 | 5.99 | -33.22% |

| 2012 | 8.97 | +132.99% |

| 2011 | 3.85 | +61.09% |

| 2010 | 2.39 | +563.89% |

| 2009 | 0.36 | -86.47% |

| 2008 | 2.66 | +4.72% |

| 2007 | 2.54 | +69.33% |

| 2006 | 1.5 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 15.07.2021 | n/a | 12.55 |

| 22.05.2020 | 16.07.2020 | 2020 | 15.24 |

| 11.04.2019 | 18.07.2019 | 2019 | 16.61 |

| 16.05.2018 | 19.07.2018 | 2018 | 8.04 |

| 13.04.2017 | 20.07.2017 | 2017 | 8.04 |

| 14.04.2016 | 20.07.2016 | 2016 | 7.89 |

| 15.05.2015 | 16.07.2015 | 2015 | 7.2 |

| 15.05.2014 | 17.07.2014 | 2014 | 7.2 |

| 05.02.2013 | 13.05.2013 | 2013 | 5.99 |

| 06.02.2012 | 10.05.2012 | 2012 | 8.97 |

| 04.02.2011 | 12.05.2011 | 2011 | 3.85 |

| 16.04.2010 | 07.05.2010 | 2010 | 2.39 |

| 23.04.2009 | 08.05.2009 | 2009 | 0.36 |

| 15.04.2008 | 08.05.2008 | 2008 | 2.66 |

| 22.05.2007 | 11.05.2007 | 2007 | 2.54 |

| 20.04.2006 | 12.05.2006 | 2006 | 1.5 |

Прогноз прибыли в след. 12m: 593537 млн. руб.

Количество акций в обращении: 23644.56 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0

Комментарий:

Дивидендная политика Газпрома предусматривает выплату дивидендов в целевом размере 50% от чистой прибыли по МСФО. Прибыль может корректироваться на курсовые разницы и обесценение активов. Поэтапный переход на целевой уровень дивидендов (50%) предусматривает выплату 30% по итогам 2019 года, 40% — по итогам 2020-го и 50% — по итогам 2021-го. Дивиденды могут уменьшаться, если отношение чистого долга к EBITDA превысит 2.5. Правление компании уже по итогам 2020 года направило Совету директоров предложение выплатить дивиденды в размере 50% от чистой прибыли Группы «Газпром» по МСФО, скорректированной в соответствии с Дивидендной политикой компании.

Информация, представленная на данной странице (далее также — Информация), подготовлена специалистами компании ООО «УК «ДОХОДЪ» (далее также – Компания), является интеллектуальной собственностью Компании и предназначена для использования на территории России в соответствии с российским законодательством. При подготовке этой Информации были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом такая Информация предназначена исключительно для информационных целей, не содержит рекомендаций и, там, где это применимо, является выражением частного мнения специалистов Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к сбору и составлению Информации, Компания не дает никаких гарантий в отношении ее достоверности и полноты.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Источник

Прибыль «Газпрома» за год сократилась на 253 млрд руб.

Чистая прибыль «Газпрома», относящаяся к акционерам компании, по итогам 2019 года составила 1,203 трлн руб., что на 17% меньше, чем годом ранее, следует из отчета компании, подготовленного в соответствии с международными стандартами финансовой отчетности (МСФО). За год показатель сократился на 253,383 млрд руб. (было 1,456 трлн руб.).

Выручка «Газпрома» от продаж по итогам года составила 7,66 трлн руб. (минус 7% по сравнению с предыдущим годом), в том числе от продаж газа — 3,8 трлн руб. (минус 12%).

Падение выручки в компании объяснили в первую очередь снижением объемов газа, проданного в Европу и другие страны (на 4%, или 10,9 млрд куб. м), и падением цен на него (в среднем на 12% в рублях и на 15% в долларах). За год продажа газа принесла «Газпрому»:

- в России — 970,913 млрд руб. (+2%);

- в странах бывшего СССР — 356,102 млрд руб. (+2%);

- в Европе и других странах — 2,49 трлн руб. (минус 16%)

Чистая сумма долга «Газпрома» (определяемая как краткосрочные кредиты и займы и текущая часть долгосрочной задолженности по кредитам и займам, краткосрочные векселя к уплате, долгосрочные кредиты и займы, долгосрочные векселя к уплате за вычетом денежных средств и их эквивалентов) увеличилась за год на 5%, или на 153,444 млрд руб., и составила 3,168 трлн руб.

Источник

«Газпром» достроил «потоки», но прибыль все равно падает

«Газпром» — мировой лидер по добыче природного газа — опубликовал финансовую отчетность за 2019 год по международным стандартам.

В прошлом году компания достроила морской участок газопровода из России в Турцию, а также транзитный сухопутный участок через Турцию до границы с Болгарией в рамках проекта «Турецкий поток». В декабре 2019 года запустили поставку газа в Китай по газопроводу «Сила Сибири».

Сроки завершения строительства газопровода из России в страны Европы через Балтийское море пришлось сдвинуть из-за санкций США, которые наложили на компании, выполнявшие укладку труб в рамках проекта.

Финансовые показатели «Газпрома» за 2019 год снизились по отношению к результатам за 2018 год: газовые хранилища в Европе заполнились, выросли конкуренция и поставки сжиженного природного газа (СПГ), а теплая зима в России привела к падению цены и спроса на газ со стороны покупателей.

Инвестиции — это не сложно

Основные финансовые показатели

За 2019 год выручка «Газпрома» снизилась на 7% относительно 2018 года — с 8,22 до 7,66 трлн рублей — из-за падения доходов от продажи природного газа в Европу и страны других регионов. В последний раз выручка компании упала в результате мирового финансового кризиса 2009 года.

У «Газпрома» есть несколько основных источников дохода. Около половины всей выручки «Газпрому» приносит продажа природного газа. 30% из нее приходится на Россию и страны СНГ, а 70% — на Европу и остальные страны. В 2019 году продажи газа на внешние рынки снизились на 16% — до 3,16 трлн рублей — из-за падения средней цены продажи с учетом таможенных пошлин и акцизов на 12% и сокращения объемов поставок газа в натуральном выражении на 4% за год.

Треть выручки приходится на продажу продуктов нефтепереработки: бензин, керосин, дизельное топливо, битум, смазочное масло, топливо для реактивных двигателей и прочие продукты, которые в основном реализуются на внутреннем рынке. Выручка данного сегмента за год упала на 3%.

Также компания занимается продажей сырой нефти и газового конденсата. Около 92% продукции идет на экспорт. Рост годовой выручки этого сегмента составил 2%.

Еще около 13% выручки компании приносят реализация тепловой и электрической энергии, предоставление в пользование своей газотранспортной системы и прочие услуги.

Операционные расходы у «Газпрома» выросли на 3% — до 6,39 трлн рублей — за счет роста расходов на оплату труда и амортизацию. В результате прибыль от продаж за 2019 год сократилась на 42% — до 1,12 трлн рублей.

Чистый финансовый доход компании составил 0,3 трлн рублей — против чистого финансового расхода в 0,31 трлн рублей за 2018 год. В основном это связано с получением прибыли от курсовых разниц из-за укрепления рубля в 2019 году. В итоге чистая прибыль «Газпрома» в 2019 году упала на 17% — до 1,27 трлн рублей.

Основные балансовые показатели

За 2019 год активы «Газпрома» увеличились на 5% относительно 2018 года: с 20,81 до рекордных 21,88 трлн рублей. За год основные средства производства у «Газпрома» увеличились на 8% — до 14,86 трлн рублей. На это повлияла масштабная инвестиционная программа по строительству Амурского газоперерабатывающего завода, трубопроводов «Сила Сибири», «Северный поток — 2» , «Турецкий поток» и других проектов.

Также на рост активов повлиял переход на новый стандарт финансовой отчетности — МСФО 16 «Аренда», который предполагает учитывать арендуемое имущество в структуре внеоборотных активов. В результате с 2019 года в балансовом отчете появились активы в форме права пользования в размере 0,21 трлн рублей. В основном это морские суда для перевозки сжиженного природного газа и нефтепродуктов, а также объекты недвижимости, которые компания использует на правах аренды.

Переход на новые стандарты учета привел к росту обязательств на 3% — до рекордных 7,27 трлн рублей — из-за изменений в структуре долгосрочных обязательств: в отчетности отразили обязательства по аренде на сумму 0,21 трлн рублей.

Чистый долг «Газпрома», который рассчитывается как сумма всех кредитов и займов за вычетом денег и их эквивалентов, увеличился на 5% — до 3,17 трлн рублей. В основном рост связан с уменьшением остатков на счетах компании на 18% — до 0,7 трлн рублей.

Капитал компании вырос на 6% — до исторического максимума в 14,62 трлн рублей — благодаря росту нераспределенной прибыли и прочих резервов на 4% — до 13,78 трлн рублей.

Источник

FCF ушел в минус из-за выплат «Нафтогазу»

«Газпром» существенно сократил прибыль по МСФО за 2019 год — на 17%, до 1,2 трлн руб. EBITDA компании упала на 28,5%, до 1,86 трлн руб., а свободный денежный поток по итогам года ушел в отрицательную область из-за выплат «Нафтогазу Украины» по решению Стокгольмского арбитража. «Газпром» также раскрыл, что инвестпрограмма в 2020 году может сократиться на 30%, до 1,6 трлн руб.

Чистая прибыль «Газпрома» за 2019 год по МСФО составила 1,203 трлн руб., что на 17% ниже показателя 2018 года (1,456 трлн руб.). Выручка от продаж снизилась на 7%, до 7,66 трлн руб., следует из материалов компании.

Свободный денежный поток (FCF; скорректирован на величину изменения краткосрочных депозитов) по итогам 2019 года стал отрицательным — минус 189,534 млрд руб.

Основной причиной расхождения прогноза компании с отчетностью, вероятно, стала выплата долга «Нафтогазу Украины» по решению Стокгольмского арбитража. Украинская компания в 2019 году увеличила чистую прибыль в 5,5 раза, до примерно $2,34 млрд за счет выплаты «Газпромом» $2,9 млрд по решению арбитража.

«Газпром» может выплатить около 360 млрд руб. дивидендов

EBITDA «Газпрома» по итогам года упала на 28,5%, до 1,859 трлн руб. Заметный вклад в снижение показателя внес четвертый квартал 2019 года c падением EBITDA до 337,411 млрд руб., что на 6,7% ниже консенсус-прогнозов аналитиков. Чистый долг компании в 2019 году вырос на 5,1% и по состоянию на 31 декабря составил 3,168 трлн руб.

Выручка от продажи газа снизилась на 12%, до 4,53 трлн руб., в том числе доходы от продажи газа в странах дальнего зарубежья упали на 16%, до 3,16 трлн руб. Это обусловлено снижением спроса на газ в Европе — основном рынке сбыта «Газпрома» — в 2019 году. Выручка при продаже газа в страны бывшего СССР (в основном в Белоруссию) выросла незначительно — на 2%, до 393 млрд руб. Также в 2019 году примерно на четверть снизился объем вознаграждения топ-менеджерам — до 3,18 млрд руб.

«Газпром» также раскрыл в отчете, что планирует существенное сокращение инвестпрограммы в 2020 году в целом по группе — до 1,6 трлн руб. против 2,125 трлн руб. годом ранее.

Источник

БЛОГОФОРУМ. Фундаментальная аналитика

Газпром (GAZP)

Итоги 2019 г.: Последние отзвуки былого благополучия 2036

Газпром раскрыл операционные и финансовые результаты по МСФО за 2019 год.

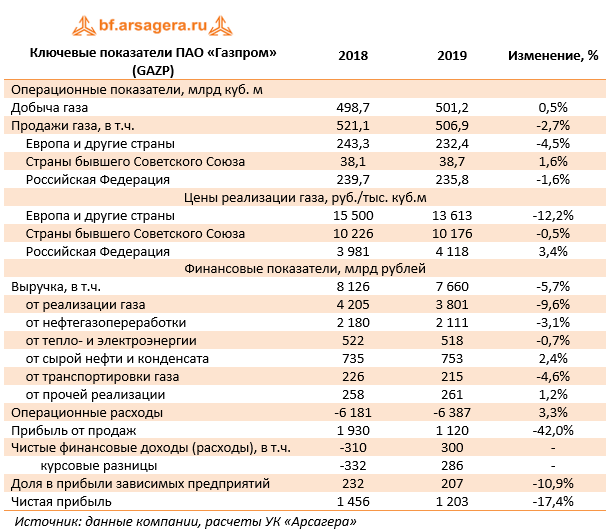

Добыча газа компанией возросла на 0,5%, впервые с 2011 г. превысив отметку 500,0 млрд куб. м. Однако продажи газа продемонстрировали негативную динамику: в совокупном выражении они упали на 2,7%. Данный результат был обусловлен снижением продаж газа в Европе (-4,5%) и России (-1,5%) во многом в связи с влиянием погодного фактора.

Экспортные рублевые цены на газ, поставляемый в Европу и другие страны, снизились сразу на 12,2%. В результате чистая выручка от экспорта газа в Европу упала на 15,6% до 2,5 трлн руб. Рублевые цены на газ, поставляемый в страны ближнего зарубежья, сократились на 0,5%. Доходы от реализации газа в страны ближнего зарубежья возросли 2,1% до 356,1 млрд руб.

Что же касается российского сегмента, то здесь увеличение рублевых цен реализации (+3,4%) было частично компенсировано снижением объемов продаж газа в натуральном выражении (-1,5%). В итоге выручка от продаж на территории России выросла, составив 970,9 млрд руб. (+1,7%).

Слабый четвертый квартал привел к тому, что и прочие статьи доходов показали падение в годовом выражении. Исключением стали доходы от реализации сырой нефти и газового конденсата (+2,4%), а также доходы от прочей реализации (+1,2%). В итоге общая выручка Газпрома сократилась на 5,7%, составив 7,7 трлн руб.

Операционные расходы компании увеличились на 3,3%, составив 6,4 трлн руб. В разрезе статей затрат отметим снижение расходов на покупку нефти на 0,6% и газа на 6,4% на фоне сокращения объемов газа, закупаемых у внешних поставщиков. Расходы по налогам, кроме налога на прибыль снизились на 5,9%, прежде всего, из-за снижения отчислений по НДПИ (+4,2%). Акциз уменьшился на 27,7%, что было обусловлено введением вычета по акцизу на нефтяное сырье с учетом демпфирующей составляющей с 1 января 2019 года. Убыток от обесценения финансовых активов составил 127,7 млрд руб., что было в основном обусловлено увеличением суммы начисления оценочного резерва под ожидаемые кредитные убытки по дебиторской задолженности дебиторов из южных регионов России и НАК «Нафтогаз Украины». В итоге прибыль от продаж сократилась на 42,0%, составив 1,12 трлн руб.

По линии финансовых статей компания отразила итоговый доход в 286 млн руб., связанный с положительными курсовыми разницами по кредитному портфелю. Общий долг остался на уровне 3,8 трлн руб., а его обслуживание обошлось компании в 76,4 млрд руб. (+51,0%). Добавим, что эта сумма меньше к получению, составивших 90,9 млрд руб.(+25,1%). Доля в прибыли зависимых процентов предприятий в отчетном периоде снизилась на 10,9% до 207 млрд руб., что обусловлено снижением доли чистой прибыли АО «Ачимгаз» и «Сахалин Энерджи Инвестмент Компани Лтд.». В итоге Газпром зафиксировал чистую прибыль в размере 1,2 трлн руб., которая оказалась на 17,4% ниже показателя годичной давности.

Из прочих моментов отметим предварительный ориентир по годовым дивидендам в размере 15,24 руб. на акцию, который, как ожидается, будет рекомендован Советом директоров компании.

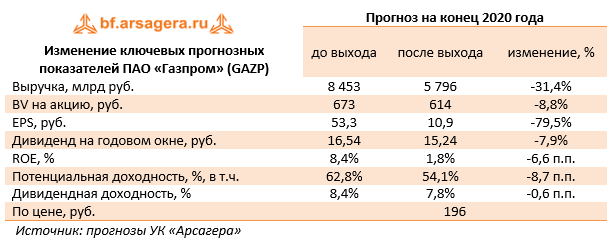

Основным вопросом остается глубина снижения финансовых показателей компании в текущем году. Некоторое представление об этом можно получить, анализируя информацию с конференц-колла, посвященного вышедшей отчетности. Как ожидается, объемы экспортных продаж в текущем году могут составить 170 млрд куб. м. при средних ценах реализации ниже 140 дол./ тыс. куб. м. Падение объемов продаж в России может составить около 5%. В ответ на это Газпром планирует урезать свои операционные расходы по всем ключевым дивизионам, а также сократить объем капитальных вложений примерно до 1,3 трлн руб. При таком сценарии развития событий компания сможет выйти в небольшой плюс по итогам года. Наш прогноз на будущие годы предусматривает постепенное восстановление объемов продаж и цен, в результате в 2022-23 гг. чистая прибыль газового концерна вновь окажется в районе 1 трлн руб.

Мы учли предоставленные компанией ориентиры, одновременно пересмотрев линейку наших прогнозов по ценам на нефть и газ, а также прогнозные значения ключевых макропоказателей. В результате всех внесенных изменений потенциальная доходность акций компании сократилась.

На данный момент акции компании торгуются примерно за треть собственного капитала и остаются одним из наших приоритетов в нефтегазовом секторе.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Источник