- Миллион с нуля №17 — сколько денег можно заработать на бирже или среднегодовая доходность

- Акции и их доходность

- Рынок в целом или индекс

- Доходность и инфляция

- Доходность фондового рынка по странам

- В заключение

- Скрытая дополнительная прибыль

- История риска и доходности мировых фондовых рынков

- Россия 2003–2018

- Выводы

Миллион с нуля №17 — сколько денег можно заработать на бирже или среднегодовая доходность

Инвестируя деньги в фондовый рынок мы все надеемся заработать? Получить прибыль от роста компаний в будущем. А сколько? Казалось бы глупый вопрос. Чем больше, тем лучше.

Это понятно. Денег много не бывает. Но если мы строим какие то долгосрочные финансовые планы на будущее: пенсия, накопление на обучение, покупку недвижимости или просто на черный день, нужно хотя бы примерно знать сколько можно зарабатывать на бирже.

От этого будет строится стратегия инвестирования и накопления. Сколько мне нужно откладывать каждый месяц, чтобы через 5-10 или 15-20 лет получить сумму в . три-пять (десять-двадцать) миллионов рублей (для кого-то долларов).

По 5 тысяч в месяц, 10, может быть 20 или 100 000?

Можно конечно все пустить на самотек. И откладывать столько, сколько позволяют финансы. И получить через . цать лет — а сколько выйдет, столько и выйдет. Все мое.

Но лучше все таки предварительно определить для себя какой то ориентир.

Если я буду откладывать в месяц по 10 тысяч рублей, то через 15 лет у меня будет на счете 3 миллиона.

Если меня это не устраивает, то мне придется либо откладывать больше, либо увеличить срок инвестирования.

Но зато я точно знаю, ради чего я это делаю и сколько я получу в итоге.

Акции и их доходность

Если посмотреть на котировки отдельных акций, то на первый взгляд невозможно увидеть какую-то закономерность. Акции скачут как сумасшедшие. За год цена одних может упасть процентов на 30-40. Другие растут. Кто-то скромно, процентов на 5-10%. Другие показывают взрывной рост — увеличивают стоимость в несколько раз.

Как здесь строить какие то планы по ожидаемой доходности?

Дополнительно, буквально на следующий год, картина может смениться на противоположную. Прошлогодние лидеры роста, уступают пальму первенства вчерашним аутсайдерам.

В прошлом году Сбербанк рос без остановки. В этом году мы наблюдаем падение.

Если посмотреть на акции в разрезе нескольких лет — наблюдается некая закономерность. На длительных интервалах времени котировки в большинстве случаев имеют повышательную динамику.

То есть можно рассчитать на какую то доходность в будущем. Но вот на какую?

Одни компании за 10 лет вырастают на 200-300-500 процентов. И даже в десятки раз.

Но акции только одной компании покупать наверное глупо. Диверсификация хромает. Поэтому выбираем сразу несколько акций.

И здесь мы напрямую зависим от того, какие компании мы купим себе в портфель. Доходность разных портфелей при вложении одинаковых сумму может различаться в разы. Особенно разрыв будет заметен на длительных сроках (10-20 лет) инвестирования.

Представляете, что будет если купить 100 или 500 акций в портфель? Здесь будет полный хаос.

А вот и нет. Как не странно — большее количество акций уравновешивает все метания в разные стороны отдельных бумаг. И если не точно, то довольно с большей вероятностью может позволить спрогнозировать ожидаемую доходность.

Акции — это как стадо овец и баранов. Каждое животное по отдельности может двигаться хаотично. Но в целом можно определить направление их пути. Как и среднюю скорость и время, в течение которого они достигнуть своего пастбища по дороге из дома.

Стадо баранов или множество акций — это биржевой индекс на фондовом рынке: американский S&P 500, немецкий DAX или российский ММВБ.

Рынок в целом или индекс

Давайте начнем с рынка РФ. У нас есть индекс ММВБ. Его можно купить, вложившись в ETF FXRL.

С начала 1998 года индекс ММВБ прибавил 3400%. То есть вырос в 35 раз.

Среднегодовая доходность российского рынка за 2 десятилетия составила 18,69% .

И это с учетом кризисных 1998 и 2008 годов, когда рынок падал на 28 и 70% соответственно.

Возьмем Америку за тот же период. Буржуйский индекс S&P 500.

Рост в 4 раза или доходность +300%.

В этом периоде мы захватили мировой кризис 2008 года — падение 38%. И кризис начала 2000-х. 3 года подряд рынок падал: c 2000 по 2002:

- 2000 г. -9,5%;

- 2001 г. -11,8%;

- 2002 г. -12,5%.

Среднегодовая доходность S&P 500 за 20 лет составила + 6,92%

.Если немного сжульничать и поиграть цифрами. Например, исключить убыточные начальные двухтысячные. И начать инвестировать только с 2003 года.

Получаем 340% прибыли. Или среднегодовую доходность +9,83%. За 15 лет.

Пропустим еще несколько лет и начнем инвестировать с 2009 года. Идеальный момент для входа в рынок. После просадки на 38%.

И что мы имеем? Десять лет непрерывного роста. +300 процентов прибыли . И 15,3% среднего ежегодного прироста капитала.

И это всего за 10 лет.

Но главная проблема — мы никогда заранее не узнаем когда наступит благоприятный момент для начала инвестиций.

У кризиса есть одно интересное свойство — никто никогда не знает когда он наступит.

На моей памяти уже несколько лет подряд все только и твердят, что американский рынок слишком дорогой. Котировки на акции взлетели до небес. И вот-вот наступит коррекция, обязательно с переходом в обвал фондового рынка.

А рынок все растет и растет. Из года в год. Это конечно не значит, что так будет продолжаться вечно. Падение неизбежно. Но когда?

Если инвестировать деньги на длительный срок, вы неизбежно застанете какой-нибудь кризис в будущем. И возможно не один.

Поэтому, лучше ориентироваться на не очень выдающиеся, но зато вполне реальные доходности. Из примера выше за последние 20 лет.

Доходность и инфляция

Получаем что российский рынок имеет среднюю доходность в 18,69%. А Америка всего 6,92%.

Ну что? Все бежим покупать российские акции. И через . цать лет все миллионеры.

Во-первых. Это разные доходности: рублевая и долларовая.

Во-вторых, многие спросят — а как же инфляция?

Спокойно. Все под контролем.

По правильному нужно из доходности рынка за каждый год вычитать инфляцию этого периода. И полученные данные сложить-перемножить. Вычислить общую реальную доходность за весь период. И только потом рассчитать среднегодовую доходность рынка.

Это будет наиболее точно.

Но мы пойдем простым путем — просто из полученной номинальной среднегодовой доходности вычтем годовую инфляцию и получим реальную доходность.

Наверняка, подсознательно вы знаете, что инфляция в РФ намного выше чем в США.

А вообще есть ли в США инфляция? Небольшая, но есть. За 20 лет средний размер составил — 1,87%. ( Да, да. Доллар тоже обесценивается со временем.)

6,92 — 2,18% = 4,74% — среднегодовая прибыль на которую можно рассчитывать на американском фондовом рынке.

Что по России?

Сколько вы думаете составляет среднегодовая инфляция в РФ? За 20 лет.

Всего навсего . 14,51%.

И наша замечательная номинальная среднегодовая доходность индекса ММВБ 18,69% превращается или усыхает до реальных 4,18%.

А просто невероятные 3400% прибыли падают до реальных 135% дохода.

Примерно на такую ставку доходности от своих инвестиций и можно рассчитывать.

Но повторюсь — это применительно только на длительных периодах.

Если вы хотите вложить деньги на короткий срок (например на 3-4 года) — расхождения могут быть в разы. Даже со знаком минус.

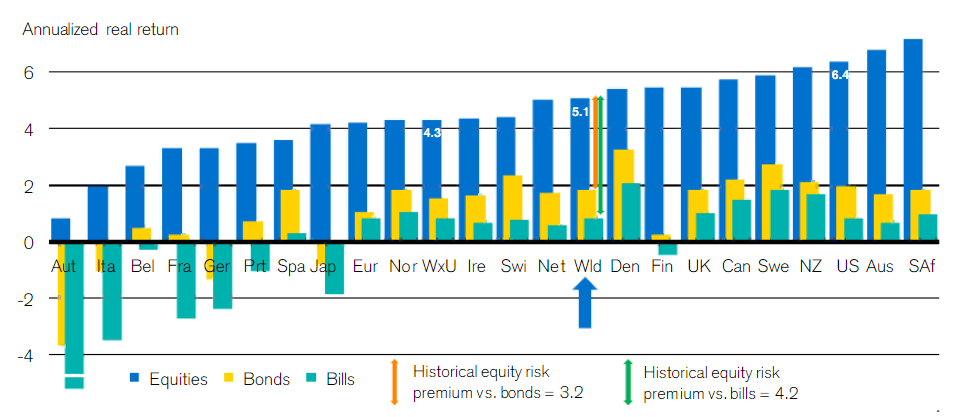

Доходность фондового рынка по странам

Умные дядьки давно уже все подсчитали за нас.

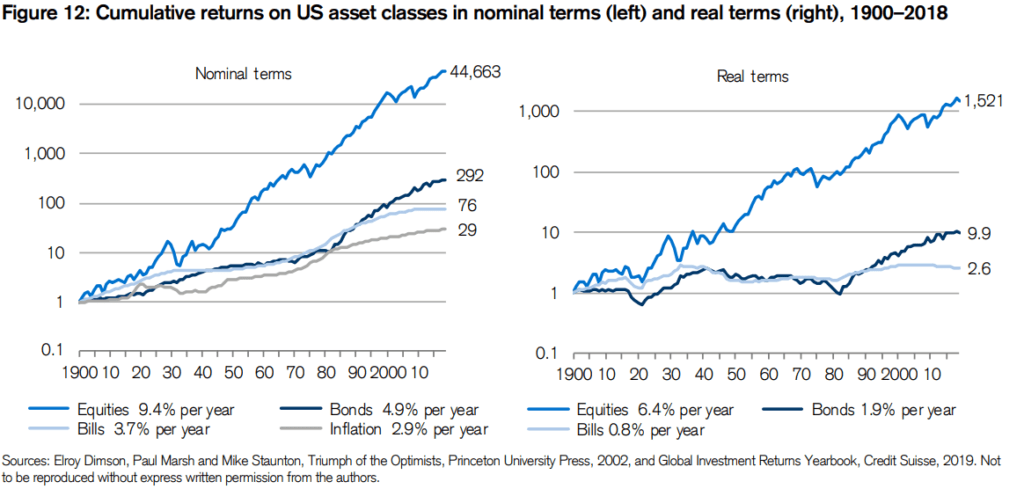

Ниже представлена диаграмма среднегодовой доходности фондового рынка. По различным странам. За вычетом инфляции (реальная доходность). И за период . внимание 117 лет (с 1900 по 2016 года).

- Синие столбцы (Equities) — акции.

- Желтые (Bonds) — долгосрочные облигации.

- Голубые (Bills) — краткосрочные векселя (в нашем случае можно заменить на банковские вклады).

России к сожалению не присутствует (по факту фондового рынка в СССР не было).

В среднем мы получаем:

- акции, в лице индекса растут на 4-6% в год.

- вложения в облигации обыгрывают инфляцию на 1,5 — 2%.

- вклады дают около 1% свыше инфляции.

Средние данные по миру (столбец Wld) по доходности акций — 5,1%.

Обратите внимание на аутсайдеров по доходности (слева на графике). Австрия, Италия, Бельгия, Франция, Германия, Испания, Япония.

Особенно Германия. Вреде как бы локомотив европейской экономики. А реальная доходность невысока.

Не забываем, что рассматриваемый период более 100 лет. А это Первая и Вторая мировые войны. И самое главное . последствия после них. Эти страны были в эпицентре боевых действий. Экономика в военный период была практически полностью разрушена. Это и подпортило им статистику.

В заключение

Реальные числа доходности далеки от того, что многие представляют себе. Планируя получать минимум по 10-15% прибыли в год. На протяжении многих лет.

В отдельные периоды это вполне вероятно. Особенно после кризисов. Когда в следующие года практически всегда рынки показывают двузначную доходность.

Но лучше быть реалистами. И готовится к худшему варианту. Или хотя бы среднему.

А средний — около 4-6% в год.

На какой критерий рассчитывать?

Я бы ориентировался на самый негативный сценарий, с минимальным уровнем годовой доходности в 4%.

Если повезет, получите больше. Думаю это вас не сильно расстроит.

В прошлой статье я приводил несколько вариантов увеличения капитала при разных ставках доходности. Можете посмотреть получаемые результаты. Либо рассчитать самостоятельно ожидаемый рост капитала по своим данным (ежемесячным пополнениям и сроке инвестирования) с помощью инвестиционного калькулятора.

Приятная новость для тех, кто расстроился такими не впечатляющими данными (всего 4-6%). С помощью регулярных ежемесячных (ежеквартальных) вложений, реально можно получить большую доходность от рынка. Главное здесь постоянство.

В следующей статье я попробую подсчитать, сколько реально можно было бы получить прибыли, не просто один раз купив. Но и вкладывая деньги на всем сроке инвестирования.

Думаю результат будет очень интересным.

Скрытая дополнительная прибыль

Ай-яй-яй. Совсем забыл. Мы не учли еще один важный пункт.

Компании, входящие в индекс, выплачивают своим акционерам часть прибыли в виде дивидендов.

Рассматриваемые нами индексы это не учитывают. И показывают доходность только за счет роста котировок.

Сколько платят?

На текущий момент средняя дивидендная доходность акций, входящих в индекс ММВБ около 5%.

Американцы «балуют» своих акционеров 1,8%.

Процент очень сильно зависит от уровня цены на акции. Например, в моменты кризиса, когда котировки «на дне», можно легко наблюдать в 2-3 раза больше (как это было в начале 2000-х и 2008).

Можно ориентироваться в среднем на плюс 2-3% к общей ожидаемой доходности.

В итоге мы получаем 6-8% годовых. На длительных сроках инвестирования.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

История риска и доходности мировых фондовых рынков

Автор: Дмитрий Никитенко

Дата записи

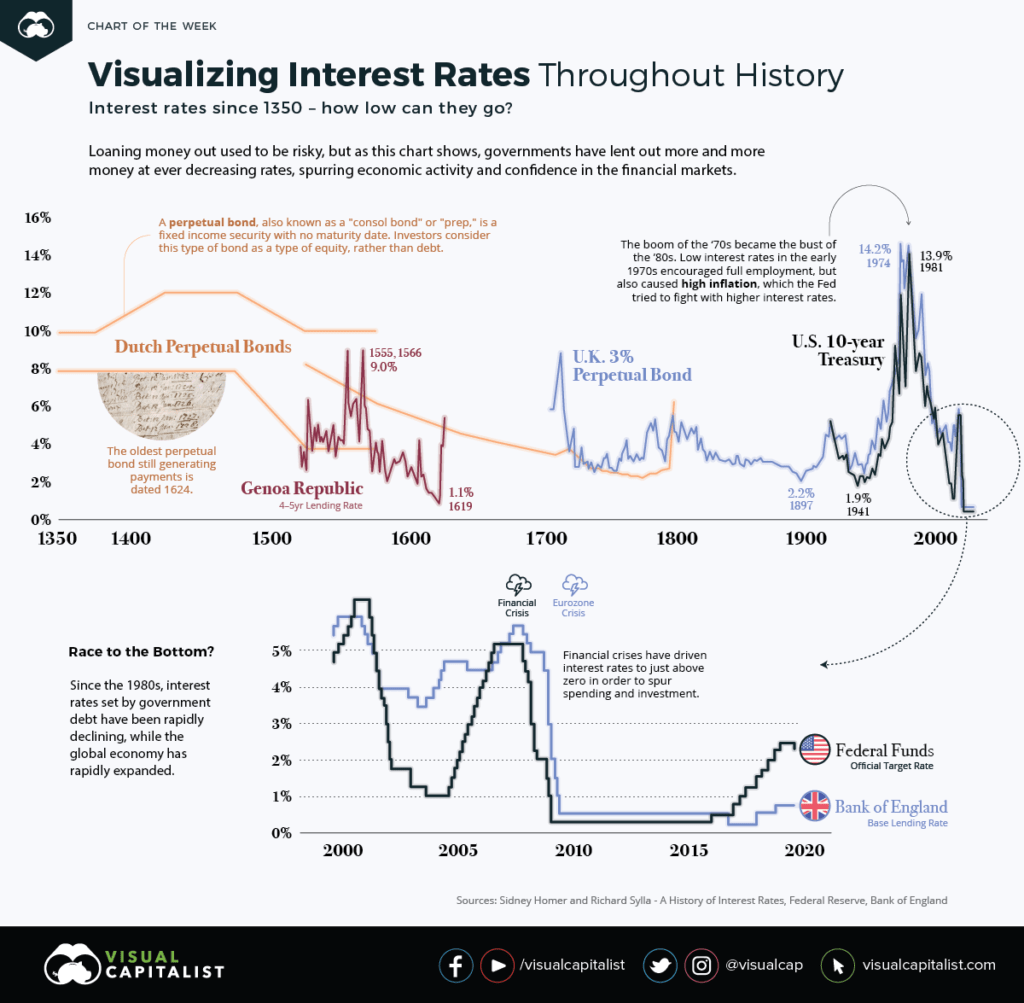

Чтобы лучше понимать природу того, во что мы собираемся инвестировать, давайте взглянем на историю риска и доходности основных классов активов по всему миру и на доступную историю по России.

Ещё во времена Ренессанса европейские государства практиковали заимствования в виде государственных облигаций для финансирования своих войн или торговых кампаний. Историю ставок госдолга за последние 670 лет можно увидеть на графике ниже. Среди изображенных на нем бумаг есть голландские и британские вечные облигации (они не имели даты погашения), 4-5-летний долг Генуэзской морской и торговой республики и 10-летний госдолг США.

Инвесторы требовали больше доходности за больший риск ещё в XV веке. Чтобы убедиться в этом, достаточно посмотреть на ставки и связать их с историческими событиями. Например, процветание торговли в Генуэзской республике зависело от контроля средиземноморских торговых путей, поэтому потеря острова Хиос в 1566 году (он отошел Османской империи) нанесла серьезный удар по экономике республики и заставило ставки подняться, то есть компенсировать повышенный риск.

История ставок по государственным облигациям Нидерландов, Генуэзской республики, Великобритании и США, XIV–XXI вв. Источник: visualcapitalist.com

История ставок по государственным облигациям Нидерландов, Генуэзской республики, Великобритании и США, XIV–XXI вв. Источник: visualcapitalist.com

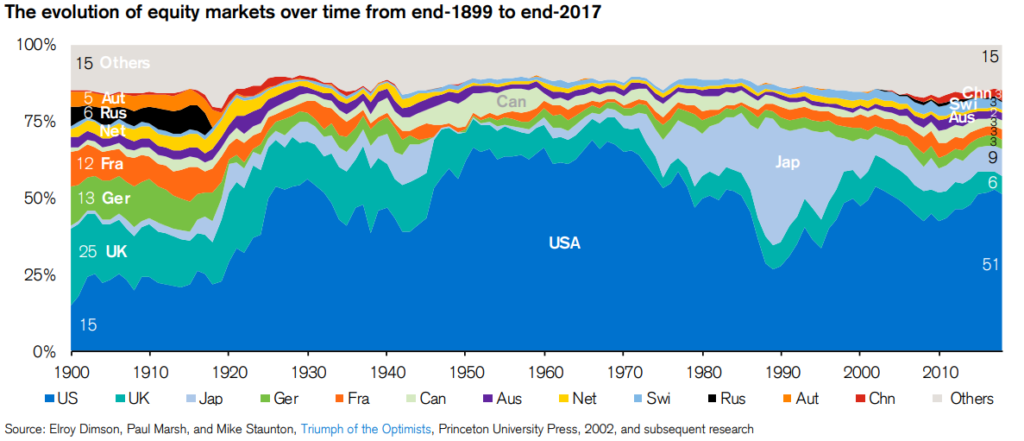

Посмотрим теперь на более современный период и долевой капитал. На графиках ниже изображены изменения долей стран в мировой капитализации за последние 120 лет.

Относительные размеры страновых рынков акций на конец 1899 года и 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

Относительные размеры страновых рынков акций на конец 1899 года и 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.  Изменение относительных размеров страновых рынков акций с конца 1899 года до конца 2017. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Изменение относительных размеров страновых рынков акций с конца 1899 года до конца 2017. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Кроме гегемонии США здесь можно заметить наличие и исчезновение российского рынка в 1917 году в следствие известных событий (и его появление позже), а также возникновение и коллапс огромного пузыря на японском рынке 1970-90-х годов. Всё это подчеркивает важность глобальной диверсификации. Так же как уход от отдельных ценных бумаг к покупке целых рынков через фонды позволяет уйти от риска отдельных эмитентов, включение в портфель нескольких стран или всего мира позволяет уйти от риска одной страны. Достичь этого можно за счёт покупки фондов, а не отдельных ценных бумаг.

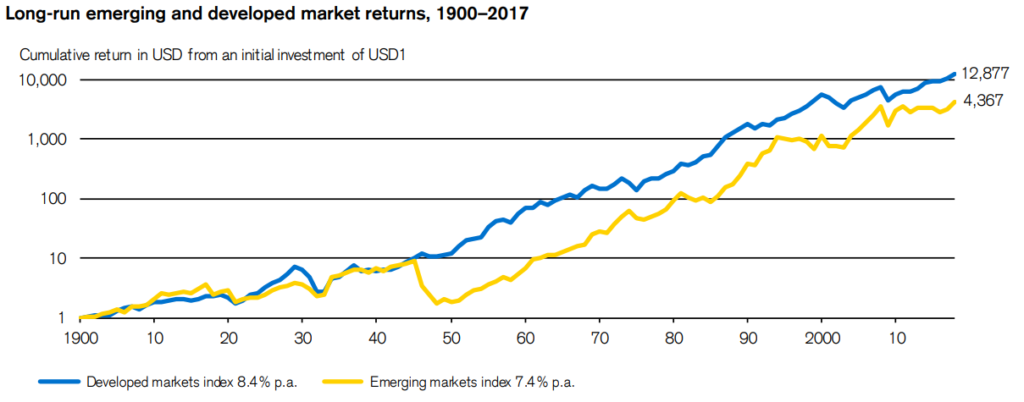

Доходность развитых и развивающихся рынков акций с конца 1899 года до конца 2017-го. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Доходность развитых и развивающихся рынков акций с конца 1899 года до конца 2017-го. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Теперь взглянем на историю мировых рынков акций в динамике за последние 117 лет. Здесь представлено как вложение $1 в акции развитых (синяя линия) и развивающихся (желтая) стран росло со временем (доходность номинальная, то есть без вычета инфляции).

В начале XX века развивающиеся рынки показывали лучшую доходность, но исчезновение российского рынка нанесло по ним удар (инвесторы в России тогда потеряли всё). В период бычьего рынка 20-х годов лучшую доходность показывали развитые рынки, а развивающиеся отставали, но они не так сильно пострадали от Великой депрессии после 1929 года. Начиная с середины 30-х годов и до середины 40-х развитые и развивающиеся рынки показывали примерно одинаковую доходность. Всё это ещё раз показывает нам важность диверсификации – мы не знаем заранее какая страна или степень развитости экономики будет лучше на предстоящем периоде инвестирования.

Реальная (выше инфляции) доходность акций, облигаций и векселей США за период с конца 1899 года по конец 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

Реальная (выше инфляции) доходность акций, облигаций и векселей США за период с конца 1899 года по конец 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

На этом графике представлены годовые реальные (выше инфляции) доходности акций, облигаций и векселей в разных странах мира за последние 117 лет (включая дивиденды и купоны). Здесь можно заметить, что странам, которые не участвовали в мировых войнах (или они хотя бы были не на их территориях), повезло больше, поэтому воспринимать эти цифры надо через эту призму (не обязательно Южная Африка будет доходнее Германии или Японии в будущем, просто она не была уничтожена во время Второй мировой войны и на неё не падали ядерные бомбы).

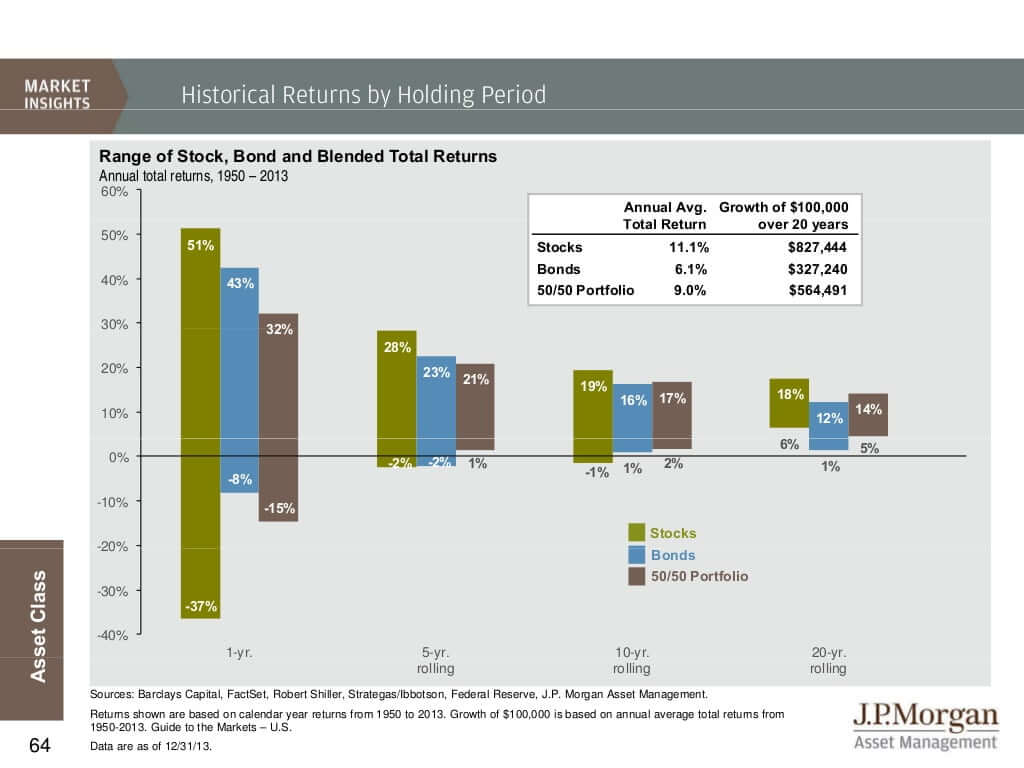

Годовая доходность акций всего мира (Wld) за 117 лет составила 5.2% выше инфляции (самый рисковый актив по СКО), облигаций – 2% и казначейских векселей (наименее рисковые) –  Лучшие и худшие номинальные доходности акций, облигаций и портфеля из них в долларах США на разных периодах времени. Источник: J.P. Morgan Asset Management.

Лучшие и худшие номинальные доходности акций, облигаций и портфеля из них в долларах США на разных периодах времени. Источник: J.P. Morgan Asset Management.

Посмотрим теперь на поведение акций, облигаций и сбалансированного портфеля из них (50/50%) на скользящих периодах от 1 года до 20 лет (например, скользящий период в 5 лет это набор периодов 1950–1955, 1951–1956, 1952–1957 и так далее).

В верхних частях столбцов указана лучшая доходность из всех периодов той или иной длины, внизу – худшая. Можно заметить, что при увеличении срока инвестирования риск получения отрицательной доходности сокращается, а на периоде в 20 лет даже такой «тяжелый на облигации» портфель показал 5% годовых в качестве худшей из номинальных доходностей.

Помимо отдельных классов активов на доходность портфеля оказывает влияние ребалансировка (регулярное восстановление долей активов в портфеле). Подробнее мы будем говорить об этом в других статьях, а пока давайте сложим отдельно взятые доходности акций и облигаций за весь период, взвешенные на их долю в портфеле и убедимся, что полученная доходность не равна доходности портфеля: 11.1% * 0.5 + 6% * 0.5 = 8.55% != 8.9%.

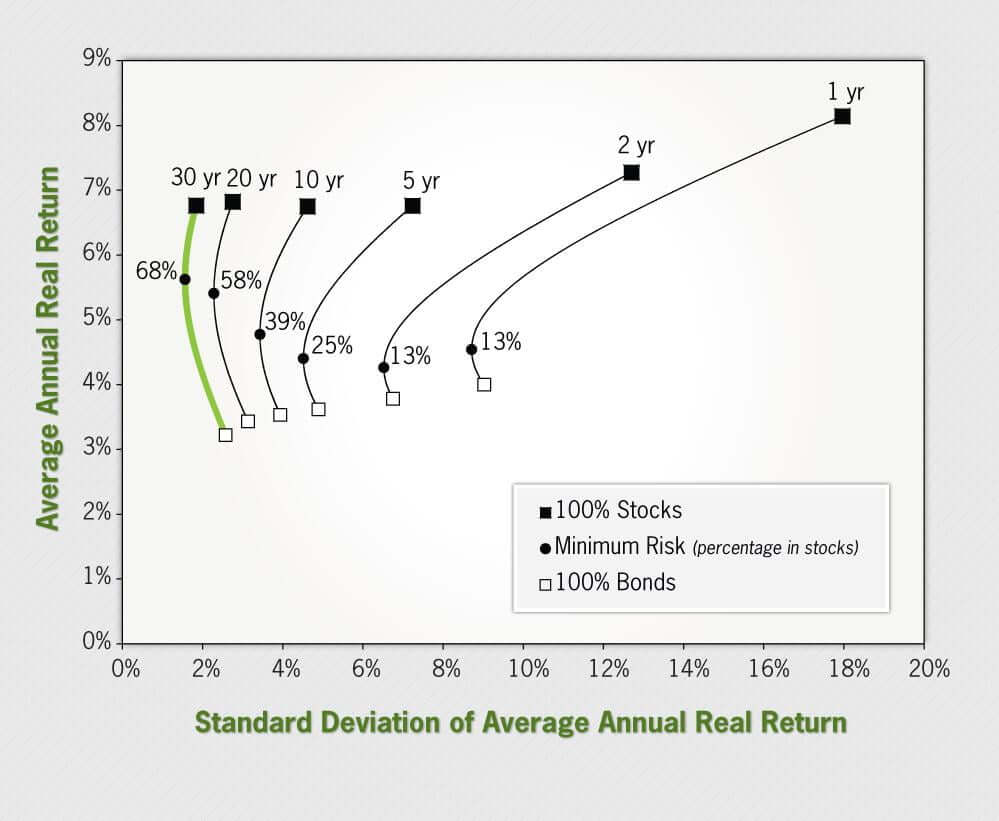

Множества портфелей из акций и облигаций на разных периодах инвестирования с 1980 по 2012 год, реальная годовая доходность и её СКО. Источник: Stocks for the Long Run. Jeremy Siegel (fifth edition; McGraw-Hill, 2014).

Множества портфелей из акций и облигаций на разных периодах инвестирования с 1980 по 2012 год, реальная годовая доходность и её СКО. Источник: Stocks for the Long Run. Jeremy Siegel (fifth edition; McGraw-Hill, 2014).

Важно осознавать, что при увеличении срока инвестирования снижается и рыночный риск, измеренный как среднеквадратичное отклонение (СКО) цены актива, причём особенно сильно снижается риск акций .

Следующий график может быть сложно понять, но это того стоит. На нём в виде отдельных кривых изображены риск и доходность множеств портфелей из облигаций и акций США на разных инвестиционных периодах. По оси X здесь представлен риск (СКО), а по оси Y – доходность, всё в процентах годовых. Черные квадраты – это портфели из 100% акций, а белые квадраты – из 100% облигаций. Каждая точка на кривой – это портфель из какого-то соотношения между акциями и облигациями от 100% одного до 100% другого. Черными точками на кривых выделены портфели с минимальным риском на данном периоде, они называются эффективными (это не значит, что вам нужны именно такие портфели, это просто термин для их обозначения). А сама кривая называется границей эффективности (efficient frontier).

Оставим пока эти термины и разберемся что же происходит на графике. Четко видно, что при увеличении срока инвестирования сокращается возможный разброс доходностей (СКО становится меньше). Более того, на сроках в 20 лет и больше риск акций, более рискованного актива, становится меньше риска облигаций (!) и наименее рисковый портфель с увеличением срока инвестирования содержит в себе больше акций (черные точки становятся выше справа налево). Естественно, если для скользящих доходностей и риска взять другой исторический период (не с 1980 по 2012 год), результаты могут немного отличаться, но суть останется прежней (например, акции могут просто сравняться по риску с облигациями на отрезках в 30 лет, а не возыметь меньший риск).

Итак, если ваш период инвестирования большой (а для пенсионных портфелей нестарых людей он обычно такой), то большую часть капитала разумно держать в акциях . Слишком большое количество денег или облигаций в портфеле на таком сроке инвестирования ведёт к недополучению доходности при отсутствии снижения общего риска портфеля (то есть вы теряете доходность и получаете взамен разве что снижение краткосрочного риска). Это особенно справедливо для людей, которые ещё не обладают большим капиталом и находятся в фазе накопления, а не распределения капитала (то есть для большинства людей).

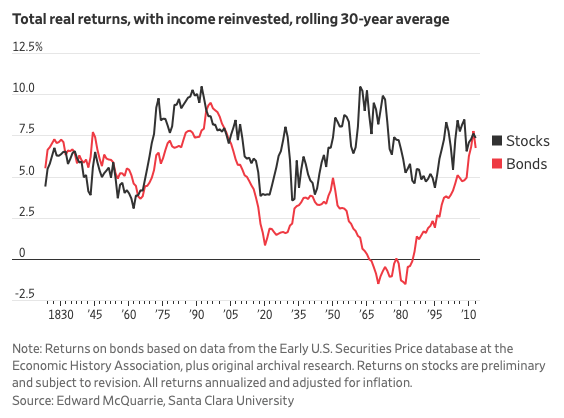

Реальная скользящая доходность акций и облигаций США на 30-летних периодах. Источник: Данные – Edward McQuarrie, Santa Clara University, график – WSJ.

Реальная скользящая доходность акций и облигаций США на 30-летних периодах. Источник: Данные – Edward McQuarrie, Santa Clara University, график – WSJ.

Продолжая тему риска акций и облигаций на длинных сроках инвестирования можно взглянуть вот на какой факт. Многие думают, что облигации менее рискованны, чем акции, и на коротких периодах инвестирования это, безусловно, так. Но если взглянуть на 30-летние скользящие доходности акций и облигаций США, выяснится, что на некоторых периодах в 30 лет (!) облигации приносили отрицательную реальную доходность , в то время как с акциями США такого не происходило никогда.

Россия 2003–2018

Как уже было упомянуто выше, российский фондовый рынок исчезал на десятки лет и появился вновь лишь в 90-х годах XX века, поэтому изучить его доходность за многие десятилетия не представляется возможным. Сложно воспринимать и результаты 90-х годов со всеми их кризисами и перипетиями, да и доступные российские индексы имеют датой начала расчета минимум 2002-2003 год.

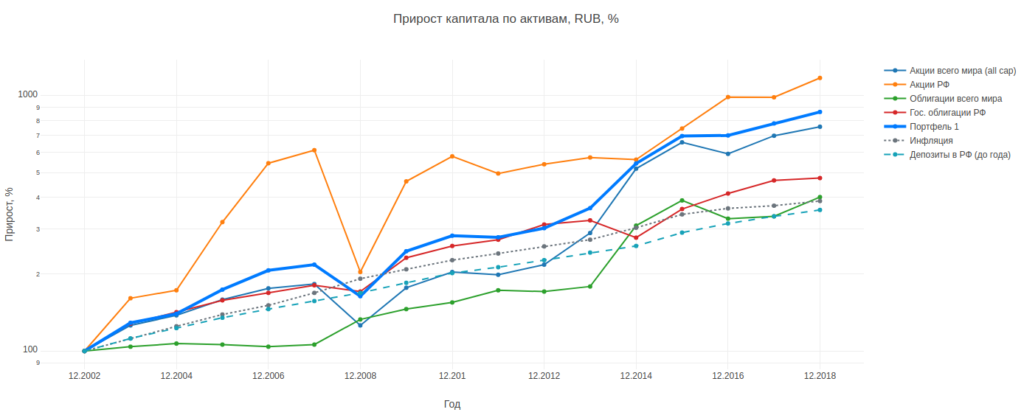

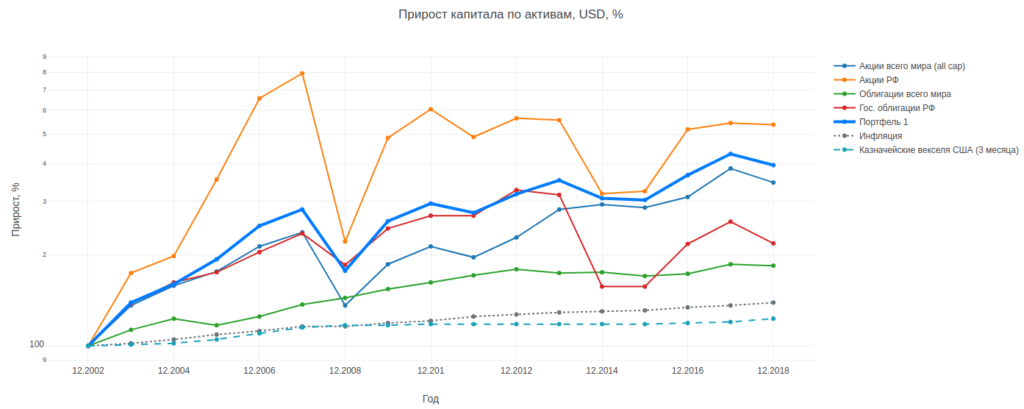

Чтобы сравнить риск и доходность российского рынка с остальным миром за доступный период, я построил графики прироста капитала по основным российским и западным активам в двух валютах – рубле и долларе США.

Capital-Gain.ru: Прирост вложенных 100 рублей за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБР, LBMA.

Capital-Gain.ru: Прирост вложенных 100 рублей за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБР, LBMA.  Capital-Gain.ru: Прирост вложенных 100 долларов США за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБ РФ, LBMA.

Capital-Gain.ru: Прирост вложенных 100 долларов США за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБ РФ, LBMA.

Все дивиденды по акциям и купоны по облигациям реинвестировались (использованы индексы полной доходности). Доходности пересчитывались в рубли или доллары по курсу ЦБ РФ (долларовые индексы – в рубли, рублевые – в доллары). Чтобы было лучше видно динамику активов в начале инвестирования, шкалы на графиках сделаны логарифмическими (на линейных шкалах линии круче уходят вверх).

В качестве примера портфеля использовано такое распределение с ежегодной ребалансировкой (не является инвестиционной рекомендацией, портфель должен составляться индивидуально с учетом целей и ограничений инвестора):

- MSCI ACWI IMI: 52.5% (акции всего мира — развитые и развивающие страны; крупная, средняя и малая капитализация)

- MCFTR: 17.5% (акции российского рынка)

- Barclays Global Agg Bond (USD hedged): 15% (государственные и корпоративные облигации инвестиционного рейтинга всего мира)

- RGBITR: 15% (облигации федерального займа РФ – ОФЗ)

Номинальная доходность такого портфеля в рублях за период 2003–2018 составила 14.4% годовых, реальная (над инфляцией) – 5.15%. Доходность превысила депозиты сроком до 1 года (по данным ЦБ РФ) на 6.2% годовых. Риск (СКО) портфеля – 18.6% при риске входящих в него инструментов от 44.5% (MCFTR) до 12.5% (RBGITR).

Номинальная доходность такого портфеля в долларах США за период 2003–2018 составила 9% годовых, реальная (над инфляцией) – 6.8%. Доходность превысила 3-месячные казначейские векселя США на 7.7%. Риск (СКО) портфеля – 20.6% при риске входящих в него инструментов от 50% (MCFTR) до 5% (Barclays Global Agg Bond).

Обратите внимание, что сбережение в наличных долларах США привело бы к отрицательному по сравнению с инфляцией результату даже несмотря на девальвацию рубля в 2014-15 годах.

Если бы в конце 2002 года вы вложили в подобный портфель 100 рублей (хотя всех необходимых инструментов в России тогда ещё не было), вы бы получили в конце 2018-го 860 рублей, то есть ваш капитал вырос бы в 8.6 раза. Депозиты до года вернули бы вам 360 рублей, а государственные облигации 480 рублей. Уровень инфляции при этом вырос до 390 рублей, то есть на депозитах бы вы потеряли деньги, а портфель принес бы вам 470 рублей после вычета инфляции – увеличение покупательной способности почти в 5 раз.

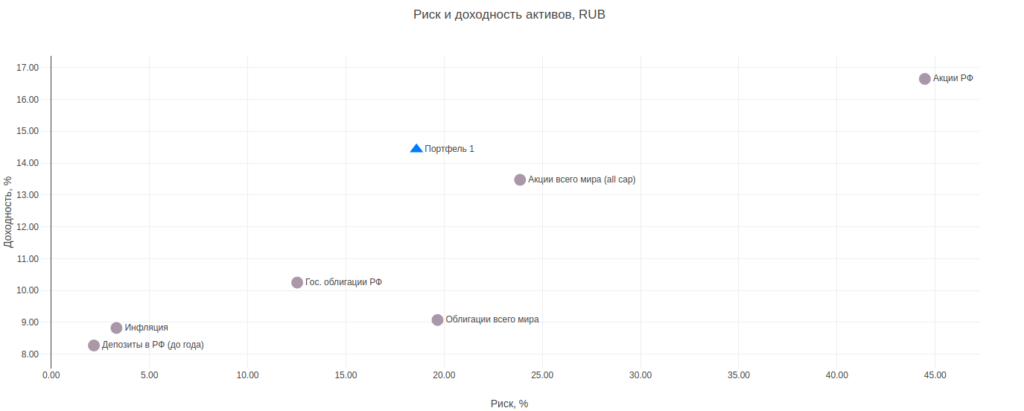

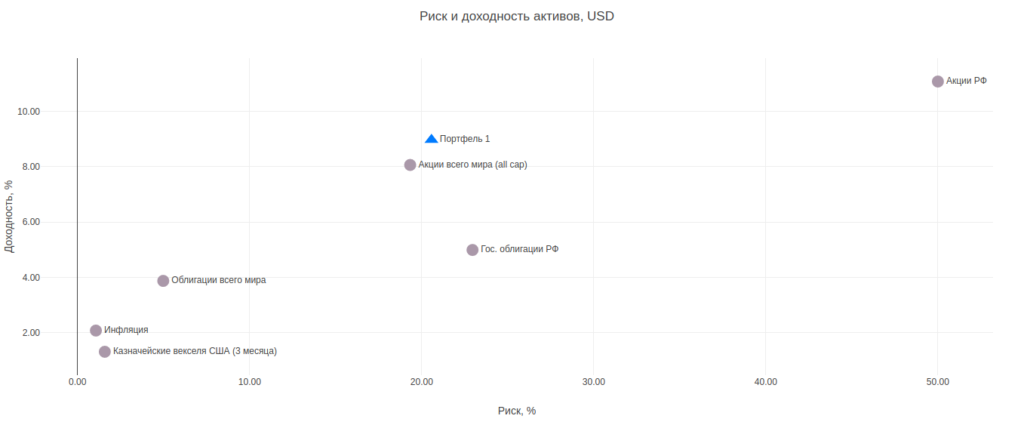

На последних двух графиках все эти активы показаны на плоскости риска (ось X) и доходности (ось Y), выраженных в процентах годовых. Чем выше и правее актив на плоскости, тем он доходнее и рискованнее (на периоде с 2003 по 2018 год включительно).

Наш модельный портфель, составленный из этих активов, находится примерно посередине по риску (оси X) и почти на самом верху по доходности (оси Y), что является свидетельством относительной эффективности портфеля. Легко на этих графиках заметить и другую закономерность — без риска не бывает и доходности.

Выводы

- Между риском и доходностью существует связь. Высокая доходность обычно требует от инвестора готовность к большему риску. Отсутствие риска несёт за собой и отсутствие доходности.

- Вам необходимо получить такую доходность, которая нужна для выполнения ваших целей. Для этого вам надо взять на себя столько риска, сколько позволяет получить эту доходность.

- При увеличении срока инвестирования риск акций (наиболее доходного класса активов) уменьшается и может сравняться или даже стать меньше риска облигаций.

- Портфели на длительный срок инвестирования (больше

10 лет) должны содержать в себе больше акций, чем облигаций, потому что на таком сроке это не ведёт к существенному увеличению риска и увеличивает доходность.

Портфели на короткий срок инвестирования (меньше

7–10 лет) уязвимы к краткосрочному риску, который у облигаций меньше, чем у акций, а значит должны формироваться преимущественно из облигаций.

Источник