- Фонды денежного рынка – преимущества и риски

- Что такое фонды денежного рынка

- Типы фондов денежного рынка

- Институциональные фонды

- Розничные фонды

- Во что инвестируют фонды денежного рынка?

- Риски инвестирования в фонды денежного рынка

- Подведем итоги

- Фонды денежного рынка

- Биржевые денежные фонды

- Плюсы и минусы денежных фондов

- Примеры зарубежных фондов денежного рынка

- Сравнение с фондами облигаций широкого рынка

- Выводы

Фонды денежного рынка – преимущества и риски

Фонды денежного рынка являются популярным инструментом управления денежными средствами. Однако прежде чем начать использовать фонды денежного рынка, необходимо разобраться в том, что они собой представляют, как работают, и какие риски им сопутствуют.

Что такое фонды денежного рынка

Фонды денежного рынка являются инвестиционными (взаимными) фондами, которые инвестируют привлеченные от инвестора средства на денежных рынках. Механизм инвестирования на денежных рынках аналогичен механизму инвестирования на фондовом рынке. Только вместо покупки или продажи акций, на нем осуществляется покупка или продажа денег, что реализуется путем получения или выдачи кредитов.

Аналогией таких фондов может быть депозитный счет в банке, поскольку фонды денежного рынка берут деньги инвесторов и вкладывают их. Затем фонд выплачивает им часть своих доходов в форме дивидендов, что, как правило, происходит ежемесячно, но при этом могут быть и некоторые альтернативы.

Фонды денежного рынка стремятся ограничить потенциальные убытки, которые могут возникнуть вследствие их подверженности кредитному риску, рыночному риску и риску ликвидности. В большинстве стран их деятельность регулируется и контролируется государством. Например, в США это попадает в сферу ответственности Комиссии по ценным бумагам и биржам (англ. Securities and Exchange Commission, SEC) в соответствии с Законом об инвестиционных компаниях от 1940 года. Этот закон накладывает ограничения на качество долговых обязательств, срок возврата основной суммы долга и диверсификацию инвестиций, осуществляемых фондами денежного рынка. Согласно этому акту, денежный фонд должен покупать, главным образом, долговые обязательства с самыми высокими кредитными рейтингами, срок возврата основной суммы по которым должен наступить не позднее, чем через 13 месяцев. Портфель фонда должен поддержать средневзвешенный срок погашения (англ. Weighted Average Maturity, WAM) не более 60-ти дней, и не инвестировать более 5% средств в одного эмитента, за исключением сделок РЕПО (англ. Repurchase Agreement, REPO) и государственных ценных бумаг.

В отличие от большинства других финансовых инструментов, фонды денежного рынка стремятся поддерживать устойчивую стоимость одной акции, равную одной денежной единице валюты, в которой открыт счет инвестора (например, 1$ за акцию).

Ценные бумаги, в которые могут осуществляться инвестиции, включают коммерческие бумаги, соглашения РЕПО, краткосрочные облигации и в акции других фондов денежного рынка. При этом ценные бумаги должны быть чрезвычайно ликвидными и обладать высоким кредитным рейтингом.

Типы фондов денежного рынка

Институциональные фонды

Институциональные фонды денежного рынка выставляют высокие требования к минимально возможному размеру инвестиций, предлагают классы акций, предусматривающих низкие расходы, и нацелены на таких клиентов, как корпорации, правительства или фидуциары. Они часто сконструированы таким образом, чтобы деньги с главных операционных счетов компаний поступали к ним на условиях овернайт (англ. Overnight). Крупные национальные торговые сети, как правило, имеют множество банковских счетов по всей стране, но с помощью электроники свободные средства с них автоматически переводятся на депозит в фонде денежного рынка.

Розничные фонды

Розничные фонды денежного рынка ориентированы, прежде всего, на частных лиц, а на их долю приходится примерно треть активов всего денежного рынка.

Сами по себе они имеют несколько разновидностей: фонды, инвестирующие в государственные ценные бумаги; фонды, инвестирующие в негосударственные (коммерческие) ценные бумаги; не облагаемые налогом фонды. Их доходность обычно несколько выше, чем по сберегательным счетам в банке. В свою очередь, доходность фондов, вкладывающих средства инвесторов в коммерческие ценные бумаги (обладающих высоким кредитным рейтингом), несколько выше, чем по государственным ценным бумагам. Однако инвестирование в такие фонды предполагает более высокий риск потенциальных убытков, если компания, ценные бумаги которой были приобретены, допустит дефолт.

В зависимости от законодательства в конкретной юрисдикции, полученный инвестиционный доход от государственных ценных бумаг может быть освобождены от уплаты налога на доходы. В такие инструменты инвестируют свои средства не облагаемые налогом фонды денежного рынка. Однако их доходность практически всегда остается ниже рыночной. Тем не менее, они остаются довольно таки привлекательными для некоторых категорий инвесторов.

Во что инвестируют фонды денежного рынка?

Обычно фонды денежного рынка инвестируют в краткосрочные инструменты, период обращения которых не превышает одного года. Удерживая инвестиции в течение короткого периода времени, они достигают снижения риска. Общее правило таково, что средневзвешенный период погашения по всем вложениям не должен превышать 90 дней. Логика предельно проста, чем больший срок, на который одалживаются деньги, тем выше вероятность наступления непредвиденных событий и дефолта заемщика.

Типичными инвестиционными инструментами для фондов денежного рынка являются казначейские векселя, краткосрочные коммерческие бумаги и депозитные сертификаты.

Риски инвестирования в фонды денежного рынка

Существует, по крайней мере, три риска, которым подвержены все фонды денежного рынка.

Во-первых, акции фонда с технической точки зрения являются ценными бумагами. Хотя управляющие фондом и пытаются сохранять курс акций постоянным (например, $1 за акцию), нет никакой 100% гарантии, что он постоянно будет оставаться на этом уровне. Если курс акций будет снижаться, инвестор может частично или даже полностью потерять свои вложения. Например, Комиссия по ценным бумагам и биржам в США отмечает: «Хотя убытки инвесторов в фондах денежного рынка наблюдались чрезвычайно редко, тем не менее, они возможны”. Однако взамен этого риска инвестор может получить больший доход от своих наличных средств, чем от банковского сберегательного счета, средства на которых в большинстве стран являются застрахованными, например, в США это осуществляется Федеральной корпорацией страхования депозитов (англ. Federal Deposit Insurance Corporation, FDIC). Средства на счетах в фондах денежного рынка, как правило, не застрахованы.

Следующим риском является то, что доходность фонда денежного рынка не является постоянной. Другими словами инвестор не знает заранее, какой доход принесут его инвестиции в следующем месяце. Следует отметить, что доходность может не только падать, но и расти. Однако если рост доходности является хорошей новостью для инвестора, то ее падение может привести к недополучению доходов и, как следствие, к нехватке наличных средств.

Последний риск, которому подвержены фонды денежного рынка, связан с фактором инфляции. Поскольку такие фонды являются более безопасными, чем другие виды инвестиций (например, акции), то в долгосрочной перспективе средняя доходность фондов денежного рынка, как правило, значительно меньше, чем по более опасным инвестициям. Поэтому воздействие инфляции в течение длительного периода времени может «съесть» все полученные доходы.

Подведем итоги

Фонды денежного рынка подходят инвесторам, которые хотят получать стабильный доход от относительно безопасных инвестиций. Их объектами инвестирования обычно являются ликвидные актив, что позволяет обычно выводить свои деньги в течение нескольких рабочих дней. Также инвесторы могут использовать в своих интересах рост процентных ставок, вкладывая деньги в инвестиции, доходность которых соответствует рыночной.

Источник

Фонды денежного рынка

Что такое фонд денежного рынка? Если судить по названию, то кажется, что это фонд, который держит средства своих инвесторов в наличности. Однако в таком случае непонятен смысл — зачем иметь отдельный фонд, если наличность (кеш) и без того можно держать на брокерском счете?

Дело в том, что несмотря на название, фонд денежного рынка – это не совсем деньги. В зарубежной практике денежные фонды это чаще всего краткосрочные государственные облигации со сроком погашения от нескольких недель до года (в среднем 2-3 месяца). Такие облигации называются казначейскими векселями. Кроме казначейских векселей, сюда могут входить и краткосрочные депозитные сертификаты коммерческих банков. Казначейские векселя являются дисконтными — т.е. они не платят купонный доход, однако продаются дешевле номинала.

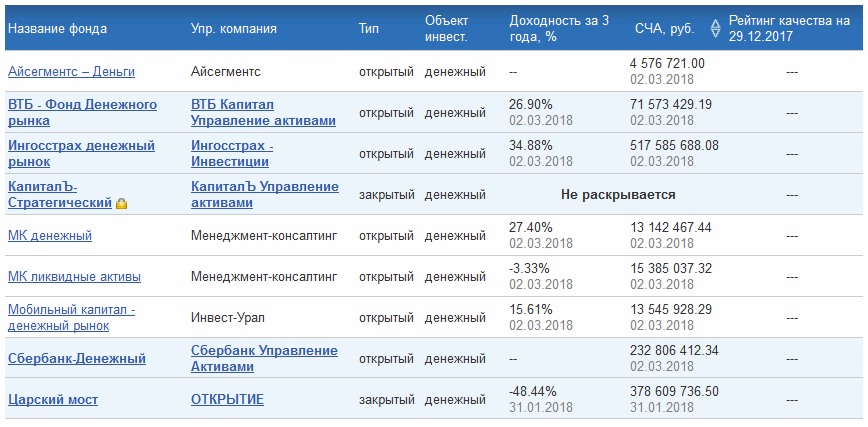

Как известно, краткосрочные облигации США — один из самых надежных рыночных активов. Многие называют их «тихой гаванью» и используют для «парковки» средств. В российской практике фонды денежного рынка мало распространены — на момент статьи их насчитывается всего девять:

Нетрудно заметить, какой разброс значений показывают разные фонды всего за три года: от -50 до 35%. Происходит это как в силу покупки российскими фондами более агрессивных корпоративных облигаций, так и в связи с более резким изменением рублевой процентной ставки. О связи доходности облигаций с процентной ставкой я писал здесь. Так что российские денежные фонды тихой гаванью назвать никак не получается. По крайней мере пока.

Update . С 2020 года на Мосбирже доступны следующие фонды:

- ETF FXMM (Finex) и VTBM (ВТБ) — в рублях

- ETF FXTB (Finex) — в валюте

Биржевые денежные фонды

Итак, мы выяснили, что зарубежные денежные фонды очень похожи на обычную валюту, но тем не менее позволяют получить маленькую доходность. В каких случаях они могут быть полезны? На мой взгляд по крайней мере в двух.

Во-первых, инвестор может держать в них деньги, ожидая подходящего момента (просадки) для покупки какого-то актива. Однако подходящая ситуация может не появляться достаточно долго. В этом случае можно «припарковать» внесенную сумму и терять меньше средств в результате инфляции. Когда нужный актив становится достаточно привлекателен, фонд денежного рынка превращается в наличность.

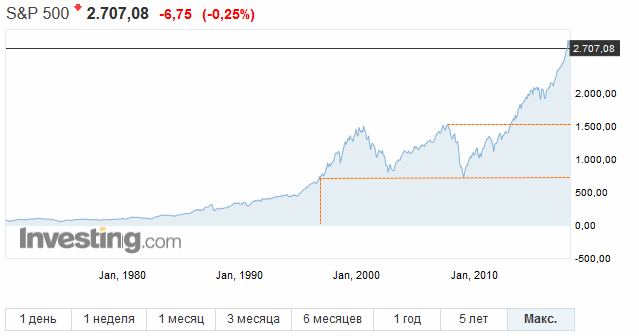

Но более важным случаем на мой взгляд может быть использование фондов денежного рынка для плавного завершения инвестиционного процесса. Известно, что стандартный инвестиционный портфель предполагает примерно равное количество акций и облигаций. Однако если бы планируемый выход инвестора из рынка пришелся на весну 2009 года, то в результате кризиса накопленный капитал мог бы просесть на несколько десятков процентов. В этот момент рынок откатился на уровень начала 1997 года:

Избежать такой ситуации можно следующим образом. Скажем, за пять лет до планируемого окончания инвестиций 50% средств переводятся в стабильный фонд денежного рынка. За 4 года до конца — 60% и так далее. Чем больший срок вы инвестировали до этого, тем большая доходность будет накоплена. Хотя сознательное урезание доходности может быть психологически трудным — ведь не исключено, что в последние 5 лет ваших инвестиций рынок будет вполне неплох и вы недополучите заметную сумму. Особенно если вспомнить правило сложного процента.

С другой стороны ждать, скажем, еще два года (после чего перевести в фонд денежного рынка 70% капитала) довольно опасно. Выход из кризиса может занимать много лет. В последний кризис 2008-09 годов рынок восстановился за 4 года — но бывало и больше. После кризиса середины 60-х годов американский рынок восстановился только через 15 лет, к началу 80-х. Российский индекс РТС в мае 2008 года показывал почти 2450 пунктов, а на сегодня (почти через 10 лет) стоит почти в два раза меньше. Есть и знаковый пример японского рынка.

Плюсы и минусы денежных фондов

- Сохранение капитала в ликвидном активе

- Малые колебания котировок (у американских фондов)

- Доходность может быть сравнима с валютным депозитом

- Невысокая стоимость ETF (десятки долларов)

- Широкая диверсификация (страны, выпуски облигаций)

- Низкая доходность на долгосрочном периоде

- Общий реальный доход может быть отрицательным

- Валютные фонды доступны на зарубежном рынке

- При низком доходе высока роль комиссий фонда

Примеры зарубежных фондов денежного рынка

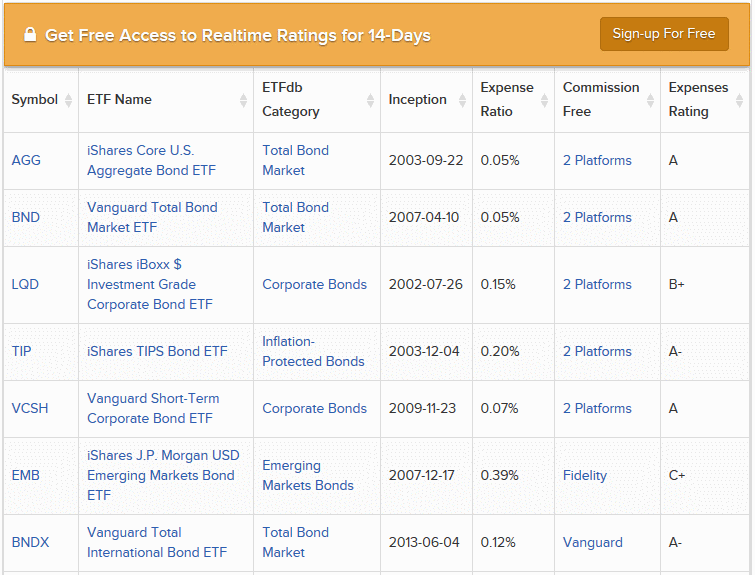

Найти биржевые фонды денежного рынка можно на сайте etfdb.com . В скринере этого сервиса нужно выбрать поиск по облигациям (Bond) и там выставить галочку напротив Ultra Short-Term. В результате получим три варианта с капитализацией более 1 млрд. долларов:

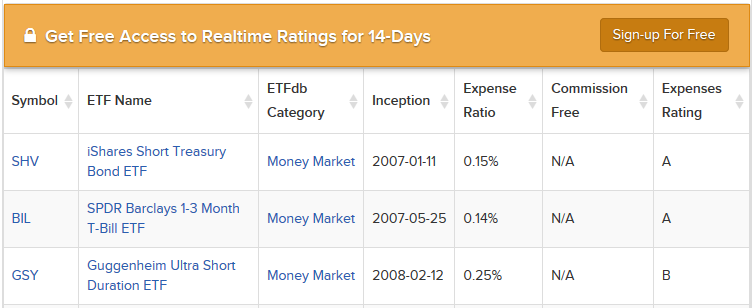

Щелчком по соседней вкладке можно убедиться в верной категории фонда (Money Market), а также увидеть комиссии:

В первых двух фондах векселя США составляют 100%, в последнем фонде — только 70% ценных бумаг (остальное фонд держит в виде наличности). Как вели себя три найденных фонда в последние 10 лет, т.е. с учетом мирового финансового кризиса? Согласно графикам, за десять лет даже с учетом кризиса колебания фондов не выходили за рамки 2%. Все три варианта обладают хорошей ликвидностью, два первых — достаточно низкими комиссиями. Средняя текущая цена 100 долларов за акцию ETF.

Сравнение с фондами облигаций широкого рынка

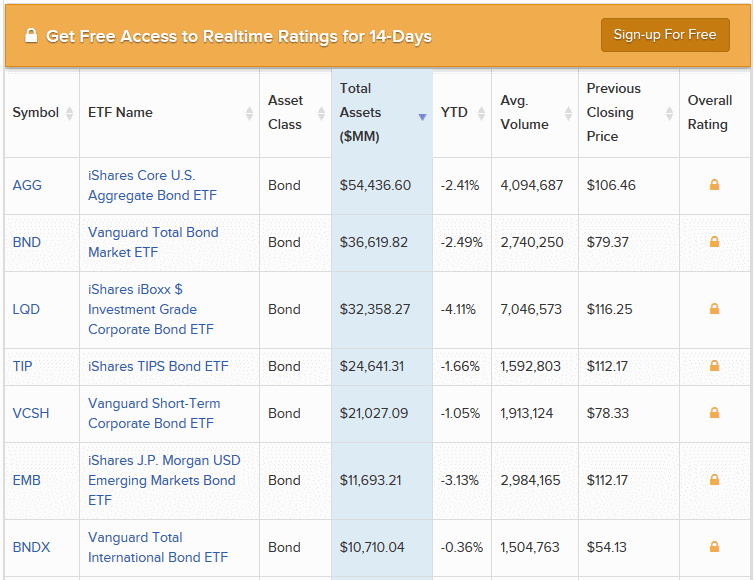

Интересно сравнить полученные результаты фондов денежного рынка с фондами облигаций. Найти их можно в том же разделе скринера по ключу All-Term и отсортировать по капитализации:

Выберем из них фонды облигаций широкого рынка (Total Bond Market):

Первые два фонда содержат около 90% среднесрочных долгов США, причем наряду с государственными облигациями высшего кредитного рейтинга тут немало и корпоративных бумаг. Фонд BNDX содержит 2/3 европейских долговых обязательств и только четверть американских.

Что можно сказать о возможных результатах? При инвестировании в данные фонды можно получить более высокую доходность, однако и размах колебаний в их случае заметно сильнее. Так, на текущем рынке 1-2% потенциальной прибыли предполагают около 10-15% потенциальной волатильности фонда облигаций.

Выводы

Фонды денежного рынка — это почти что деньги с минимальной текущей доходностью в валюте около 1% в год. Однако она может заметно вырасти при сильной инфляции. Наличность на брокерском счету может находиться как в виде кеша, так и в виде таких фондов — либо как консервативная часть портфеля, либо в ожидании благоприятной возможности для инвестиций. Фонды очень ликвидны, так что в последнем случае их легко продать даже в кризис и сделать покупку.

Фонды широкого рынка облигаций более волатильны, чем фонды денежного рынка, однако менее волатильны, чем фонды высокодоходных облигаций с потенциальным падением в 20-30% и даже выше. В кризис 2008 года фонды AGG и BND упали всего на 5-7% и быстро восстановились. В зависимости от склонности к риску, они вместе с фондами денежного рынка вполне могут найти применение у инвестора, особенно на стадии подготовки выхода из рынка.

Источник