- Правильный расчет среднегодовой доходности в инвестициях

- Как рассчитать среднегодовую доходность

- Основные ошибки при вычислениях

- Доходность фонда за период

- Вычисление доходности за период владения активом

- Формула доходности за период владения активом

- Табличный метод анализа активов

- Доходность фонда за период

- Как правильно оценить среднюю доходность

- Что такое подножка волатильности?

- Как диверсификация отражается на волатильности портфеля?

- Как рассчитать доходность ETF?

- При чем тут валюта

- Посчитать доходность самостоятельно

- Посмотреть на сайте УК или ETF-провайдера

- Посмотреть в базах данных ETF

- Что еще стоит знать

Правильный расчет среднегодовой доходности в инвестициях

Любой инвестор рано или поздно должен подвести итоги и рассчитать доходность инвестиций. Так как цифры вроде 125% за 5 лет мало информативны, то доходность принято приводить доходность к годовым значениям. Такую доходность называют среднегодовой доходностью. В случае с 125% за 5 лет среднегодовая доходность равна 17,6%. 125% принято назвать накопленной доходностью.

Как рассчитать среднегодовую доходность

Если период инвестиций измеряется в годах, то формула среднегодовой доходности выглядит следующим образом:

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в годах)

Эта формула предполагает капитализацию процентов. Её нельзя применять, например, в тех случаях, когда дивиденды выводились из инвестиций (не реинвестировались).

В случае произвольного промежутка инвестиций среднегодовая доходность считается по аналогии.

R – накопленная доходность

r – среднегодовая доходность

T– срок инвестиций (в месяцах)

Здесь период инвестиций измеряется в месяцах. Если необходимо рассчитать с точностью до дней, то 12 надо заменить на 365.

Пример вычисления:

Инвестор получил доходность 12% за 16 месяцев. Чему равна его годовая доходность?

Основные ошибки при вычислениях

Чаще всего начинающие инвесторы допускают ошибку, считая следующим образом (пример с доходностью 125% за 5 лет):

Или в примере с 12% за 16 месяцев:

Такой вариант расчетов в инвестициях использовать нельзя, так как при этом не учитывается капитализация процентов.

Источник

Доходность фонда за период

Доходность за период владения активом – это финансовый показатель, позволяющий получить КОЛИЧЕСТВЕННУЮ оценку инвестиционной привлекательности ЛЮБОГО актива (акций, облигаций, недвижимости, вложений в паевые фонды и т.д.).

Для вычисления доходности за период владения активом используется специальная формула, которую мы сегодня разберем на конкретных примерах.

Приведенные в статье сведения являются мощным инструментом АНАЛИЗА финансовой информации.

Формула доходности за период владения активом понадобится всякий раз, когда будет нужно узнать, какие именно инвестиции оказались в некотором периоде наиболее прибыльными.

Вычисление доходности за период владения активом

В настоящей статье мы рассмотрим конкретную методику расчета доходности за период владения активом, а также ряд связанных с этим понятием категорий.

Ранее мы уже отмечали, что некоторые объекты инвестирования (банковские вклады, например) позволяют инвестору получать исключительно текущий доход.

Доход в форме прироста капитала в результате инвестирования в такие инвестиционные объекты не образуется.

Большинство же других объектов инвестирования (акции, недвижимость, драгоценные металлы), напротив, позволяют получать как текущий доход, так и доход в форме прироста капитала.

Формула расчета доходности за период владения активом позволяет рассчитать доходность от инвестиций с учетом ОБЕИХ указанных форм получения дохода.

Важно! Сравнивая доходность от инвестирования в различные финансовые инструменты, необходимо ориентироваться на РАВНЫЕ по продолжительности периоды владения активами.

Например, доходность от инвестирования в облигации в течение ШЕСТИ МЕСЯЦЕВ некорректно сравнивать с доходностью от сдачи в аренду жилья в течение ГОДА.

Формула доходности за период владения активом

В экономической литературе используется специальное обозначение для доходности за период владения активом – HPR (от английского holding period return).

Данный показатель равен отношению совокупного дохода к первоначальным инвестициям и рассчитывается по следующей элементарной формуле:

HPR = Совокупный доход / Первоначальные инвестиции

Поскольку, как мы уже знаем, совокупный доход включает в себя текущий доход и прирост капитала, данную формулу можно переписать:

HPR = (Текущий доход + Прирост капитала) / Первоначальные инвестиции

Наконец, если принять во внимание, что прирост капитала представляет собой разницу между конечной инвестиционной стоимостью актива и его первоначальной инвестиционной стоимостью, наша формула может иметь следующий вид:

HPR = (Текущий доход + Конечная стоимость – Первоначальная стоимость) / Первоначальные инвестиции

Данная формула HPR позволяет рассчитать как реализованный, так и ожидаемый («бумажный») доход от конкретной инвестиции.

Показатель HPR может принимать не только положительные значения.

Если прироста стоимости актива в текущем периоде не наблюдается, а имеют место капитальные убытки, которые не покрываются текущим доходом, значение HPR будет ОТРИЦАТЕЛЬНЫМ.

Табличный метод анализа активов

Ниже представлена таблица, содержащая данные о доходе, полученном в течение года в результате инвестирования в четыре финансовых инструмента: недвижимость, акции, облигации и банковский вклад.

Нижняя строка является ИТОГОВОЙ и отражает сведения о доходности за период владения указанными активами, рассчитанной по вышеприведенной формуле.

Как следует из таблицы, НАИБОЛЬШУЮ доходность обеспечили инвестиции в акции (7,75%), НАИМЕНЬШУЮ – инвестиции в облигации (3,50%).

Имея перед глазами подобные сведения, принимать грамотные инвестиционные решения становится намного легче.

Таким образом, формула расчета доходности за период владения активом (HPR) является очень удобным методом анализа активов.

Ценность нашей формулы еще и в том, что она в равной степени применима для анализа не только прошлых данных, но и ПРОГНОЗНЫХ.

Прежде чем скупать без разбору приглянувшиеся объекты недвижимости или ценные бумаги, будет полезно проанализировать доходность этих активов с доходностью, которую способны обеспечить другие объекты.

Именно поэтому формула расчета доходности за период владения активом (HPR) широко используется инвесторами в процессе их профессиональной деятельности.

Источник

Доходность фонда за период

Как не ошибиться, рассчитывая среднюю доходность инвестиций, что такое «подножка волатильности», и почему умелая диверсификация не только обеспечивает стабильность инвестиционного портфеля, но и улучшает доходность.

Все инвесторы сталкиваются с необходимостью расчета средней доходности своего портфеля. Это нужно для того чтобы прогнозировать его будущую стоимость. Без такого прогноза невозможно, например, решить, на какую сумму следует пополнять инвестиционный портфель, чтобы достичь поставленных целей к сроку.

Часто инвесторы ошибаются в расчетах, потому что используют неправильную формулу. Использовать ошибочную оценку в планировании будущих действий опасно. Ценой просчета может стать качество жизни в старости или образование ребенка.

Как правильно оценить среднюю доходность

Среднюю доходность портфеля в заданном периоде нужно считать не как среднюю арифметическую, а как среднюю геометрическую. Разберемся на простом примере.

Допустим инвестор вкладывает деньги в российские акции через фонд А и российские облиции через фонд Б в пропорциях 60 на 40. Ниже в таблице приведены данные по ежегодной динамике стоимости акций, облигаций и совокупного портфеля.

Таблица №1. Доходности фондов А, Б и портфеля 60/40 за 4 года (в руб).

| Инструмент | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Фонд А | 28,67% | -2,22% | 16,74% | 37,44% |

| Фонд Б | 15,24% | 14,83% | 2,7% | 15,34% |

| Портфель 60/40 | 23,30% | 4,60% | 11,12% | 28,60% |

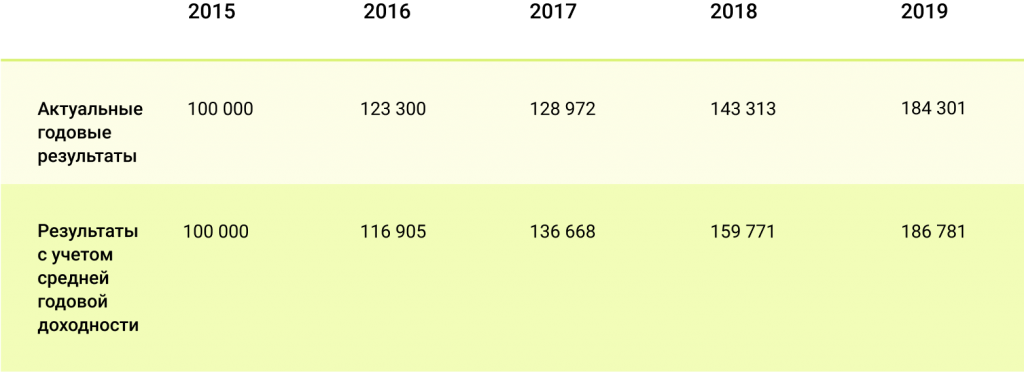

Акции, облигации и портфель за все время принесли 101,86%, 56,74% и 83,81%. На первый взгляд получается 20,16%, 12% и 16,9% в среднем за год. На самом же деле эти цифры завышены. Как так вышло? Дело в том, что арифметическая средняя (сумма доходностей, поделенная на количество периодов) не походит для расчета инвестиционных результатов, так как доходность, полученная в очередном периоде, относится к стоимости портфеля в предыдущем периоде, и включает доходность на доходность прошлого периода, а не только на сумму инвестиций. Например, если портфель упал на 5% за период с уровня 10000, а затем поднялся на 5%, он не вернется к 10000, а будет стоить 9975 руб. В этом примере разница небольшая, но чем больше рыночная нестабильность, то тем больше будет расхождение. — это прекрасно видно на примере фонда А, который является более волатильным, чем фонд Б.

Для того, чтобы правильно учесть волатильность доходностей и их влияние на результат используют среднюю геометрическую или, как еще её называют, аннуализированную доходность (Compound Average Growth Rate). Она рассчитывается как корень степени n из произведения доходностей за n периодов. Например, ∜(1,232 * 1,046 * 1,1112 * 1,286) даст среднюю доходность портфеля в 16,5% в год (а не 16,7%, как средняя арифметическая). Как и средняя арифметическая, средняя геометрическая не всегда соответствует показателю в каждый конкретный год, но при этом в конце периода она трансформирует первоначально инвестированную сумму в точный итоговый результат инвестирования. Как следствие, именно этот показатель, а не среднюю арифметическую доходность стоит использовать для долгосрочного инвестиционного планирования. Сравнение динамики средней арифметической и реальной доходностей представлены в таблице №2 и на графике №1.

График №1. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Таблица №2. Динамика средней арифметической и реальной стоимости портфеля (в руб).

Источник: Bloomberg, расчеты FinEx

Что такое подножка волатильности?

Разницу между средней арифметической и средней геометрической доходностью в академических кругах называют «volatility drag» или «подножка волатильности». Почему же речь идет о «подножке»? Потому что с точки зрения математики, чем более волатилен ряд доходностей, тем сильнее геометрическая доходность будет отставать от арифметической.

Volatility Drag = средняя арифметическая доходность — средняя геометрическая доходность

Несмотря на свою простоту, это формула позволяет сделать ряд интересных выводов — например, относительно опасности популярных у многих инвесторов инвестиций с использованием заемных средств («финансового рычага»). Когда инвестор рискует не только собственными средствами, но и занимает дополнительные деньги у своего брокера для того, чтобы увеличить размер своего портфеля, он увеличивает и его волатильность.

Например, использование рычага 2 (на каждый вложенный собственный рубль инвестиций инвестор получает в кредит еще один рубль и инвестирует его в рынок) обеспечивает удвоение арифметической доходности (без учета расходов в связи с использованием рычага). Но в случае падения, удваиваются и потери. В результате из-за бремени волатильности средняя геометрическая доходность меняется медленнее.

Как диверсификация отражается на волатильности портфеля?

Диверсификация портфеля сокращает volatility drag и поэтому положительно сказывается на доходности портфеля. Рассмотрим простой пример: инвестор может инвестировать в акции компании А или в акции компании А и Б. Волатильность акций компании А 26%, Б – 11%, их годовые доходности и результаты инвестирования для первого и второго случая представлены в таблице ниже. Как видно из таблицы, из-за большей волатильности первого инструмента, даже большие номинальные доходности несут в итоге результат хуже, чем в случае с инвестированием в разные инструменты даже пусть с меньшей общей доходностью. Это происходит как раз из-за того, что волатильность съедает большую доходность. Во втором случае портфель падает меньше чем при инвестировании исключительно в акции А, и даже небольшая доходность дает лучший итоговый результат в 6,7% за 10 лет.

График №2. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник: Bloomberg, расчеты FinEx

Таблица №3. Динамика портфеля только из акций компании А и портфеля из акций компаний А и Б в пропорции 50/50 (в руб).

Источник

Как рассчитать доходность ETF?

Подскажите, как считать доходность ETF и где ее найти? Если с ПИФами все ясно, то с ETF сложнее.

И когда пишут показатели доходности, в долларах она может быть отрицательной, а в рублях — положительной. Почему?

Узнать доходность биржевых фондов можно по-разному. Расскажу о нескольких способах, но сначала объясню, почему в разных валютах доходность может отличаться.

При чем тут валюта

Курсы валют со временем меняются. Из-за этого доходность одного и того же актива может отличаться в зависимости от того, в какой валюте считать результат.

Представьте, что в сентябре 2014 года вы купили акцию какого-то ETF за 100 $. В сентябре 2019 года акция этого ETF стоила 80 $. Акция упала на 20% за пять лет, что дает среднегеометрическую доходность −4,36% годовых в долларах.

Однако в сентябре 2014 года доллар стоил 38 Р , а в сентябре 2019 года — 65 Р . Значит, акция ETF за пять лет подорожала с 3800 до 5200 Р , и рублевая среднегеометрическая доходность получилась 6,47% годовых. В итоге в долларах — убыток, а в рублях — доход.

Теперь о том, как узнать доходность интересующего вас ETF.

Посчитать доходность самостоятельно

Чтобы рассчитать доходность интересующего ETF вручную, надо знать цену акции ETF в начале и конце нужного периода и провести простые математические операции.

Например, 19 февраля 2018 года инвестор купил акцию фонда FXUK за 1790 Р , а 19 декабря 2019 года мог продать ее за 2021 Р . Считаем: 2021 / 1790 = 1,129.

Акции FXUK за этот период подорожали в рублях на 12,9%.

Если инвестор хочет узнать доходность в годовом выражении, можно использовать функцию ЧИСТВНДОХ в экселе и других подобных программах. Надо будет указать в таблице даты и цены акций фонда на эти даты. В данном случае рублевая доходность получилась 6,85% годовых.

Посмотреть на сайте УК или ETF-провайдера

Компании, создавшие биржевые ПИФы и ETF, на своих сайтах раскрывают информацию о фондах, в том числе их доходность. Для этого достаточно зайти на страницу нужного фонда. Сведения о доходности разные компании показывают по-разному.

Например, УК «Сбербанк управление активами» позволяет посмотреть доходность ее биржевых ПИФов за несколько разных периодов и за интересующие вас даты. Результат показан без пересчета в годовую доходность.

FinEx показывает доходность своих ETF на графике, расположенном на вкладке «Информация о доходности» на странице каждого фонда. Можно самостоятельно выбрать нужные даты.

Данные показаны в валюте фонда. Как и в случае с сайтом УК «Сбербанк управление активами», эта доходность не пересчитана в годовую.

На той же странице в списке документов можно найти информационную справку о фонде, где показана доходность за один, два года и пять лет. Сведения о доходности по недавно появившимся фондам будут не такими полными.

На сайте ETF-провайдера iShares (Blackrock) можно посмотреть доходность ETF от этой компании за разные периоды: с начала года, за месяц, три месяца, полгода, год и т. д. Также можно выбрать нужный вам интервал на графике. Это доступно в разделе Performance на странице каждого фонда.

Сайт iShares дает много информации и даже любезно показывает доходность за некоторые периоды в годовом выражении на вкладке Annualised. По состоянию на 13 января 2020 года на сайте отображалась информация от 31 декабря 2019 года.

Посмотреть в базах данных ETF

Существуют базы данных биржевых фондов. Их используют, чтобы подобрать и сравнить фонды по разным параметрам, и доходность ETF за различные отрезки времени там тоже показана. Единой мировой базы при этом нет. Есть свои базы для европейских и американских фондов.

Европейские фонды. Данные по зарегистрированным в Европе ETF можно посмотреть на сайте justetf.com. Для этого надо найти страницу нужного фонда, например по его тикеру — обозначению из нескольких символов, и перейти в раздел Returns.

Justetf показывает доходность фонда по календарным годам, за различные периоды — от одного месяца до трех лет — и по отдельным месяцам. Еще можно вручную выбрать интересующий период на графике в разделе Chart.

Доходность можно посмотреть в евро, долларах, швейцарских франках и фунтах стерлингов. Выбирайте ту валюту, которая вас интересует.

Американские фонды. Сведения об американских ETF можно найти в базах etfdb.com и etf.com. Также можно использовать калькулятор доходности ETF на сайте dqydj.com и сервис Portfolio Visualizer.

Etfdb показывает доходность в разделе Performance на странице выбранного ETF. Доступны результаты за восемь разных периодов — от одной недели до пяти лет. Посмотреть доходность за выбранный вручную период нельзя.

Etf.com отображает сведения о доходности выбранного фонда ближе к середине раздела Overview. Здесь есть данные за несколько отрезков времени, а еще график, где можно посмотреть доходность ETF с начала выбранного отрезка до любого последующего дня. Данные за полностью произвольный период посмотреть нельзя.

Калькулятор на сайте dqydj.com позволяет легко рассчитать доходность ETF. Достаточно ввести тикер фонда, указать вложенную сумму и диапазон дат, и калькулятор покажет, в какую сумму превратились вложения за этот отрезок времени и сколько составила среднегодовая доходность с учетом реинвестирования дивидендов.

Наконец, можно использовать сервис Portfolio Visualizer. Он позволяет тестировать и сравнивать инвестиционные портфели на исторических данных и показывает доходность, волатильность, величину просадки разных активов и другую полезную информацию.

Чтобы узнать доходность какого-то ETF с учетом дивидендов, надо в разделе Backtest Portfolio выбрать интересующий интервал времени и вписать название или тикер фонда в строку Asset 1, присвоив значение 100%. Можно сделать портфель из нескольких фондов или фондов и отдельных акций, прописав для каждого инструмента свой вес и указав параметры ребалансировки. Далее надо нажать кнопку Analyze Portfolio — все.

Что еще стоит знать

Когда считаете доходность фонда вручную или смотрите готовые данные, не надо из результата вычитать расходы на управление фондом. Они постепенно удерживаются из активов фонда и поэтому уже учтены в расчетах.

Если считаете доходность ETF, который платит дивиденды, надо учесть и дивидендные выплаты, а не только изменение цены. Сайты ETF-провайдеров и базы данных обычно показывают доходность уже с учетом реинвестирования дивидендов — это называется total return.

Чтобы точнее понять, сколько вы заработали или могли заработать на акциях какого-то фонда, не забудьте учесть комиссию брокера и биржи за покупку и продажу акций. И помните про НДФЛ.

И еще кое-что. Прошлая доходность инвестиционных инструментов не предсказывает их будущую доходность. То, что в 2019 году выросло на 30%, в 2020 может вырасти на 1% или упасть на 20%. Не стоит выбирать ETF для инвестиционного портфеля только на основе их доходности за последнее время.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Источник