Доходность финансовых активов

1. Доходность финансового актива: виды и оценка

1.1 Финансовый актив и доходность

С операциями по финансовым активам сталкивается практически любой предприниматель. Крупные компании находят на рынке капитала дополнительные источники финансирования, рыночные индикаторы дают достаточно объективную оценку текущего и, главное, ожидаемого финансового положения эмитентов. В подавляющем большинстве компании прибегают к операциям с ценными бумагами в целях хеджирования, спекулирования и др. Поэтому знание основных рыночных индикаторов и алгоритмов, их расчет является обязательным для любого бизнесмена, финансового менеджера, аналитика.

Финансовый актив, как и любой товар, продающийся на рынке, имеет несколько характеристик, определяющих целесообразность операций купли / продажи с этим специфическим товаром. В отличие от обычных, потребительских товаров финансовые активы приобретаются не с целью их фактического потребления, а с намерением в дальнейшем получить либо регулярный доход, генерируемый данным активом (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли / продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск.

Стоимость представляет собой денежную оценку ценности данною актива. В специальной литературе нередко выделяют четыре стоимостные характеристики: ценность, стоимость, цена, себестоимость. Но мы не будем различать термины «стоимость» и «ценность», а для характеристики стоимостной оценки актива будем использовать термин «стоимость».

Стоимость (ценность) не является абсолютно однозначной характеристикой; приведем следующий пример, некая раритетная вещица, продающаяся на рынке, может, с одной стороны, иметь исключительно высокую ценность для коллекционера, а, с другой стороны, не представлять никакого интереса для обычного посетителя рынка. Поэтому любой товар, а том числе и финансовый актив, может иметь несколько оценок стоимости.

Цена – это некоторая денежная оценка актива, по которой его можно купить (продать) в данный момент.

Можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

а) стоимость – расчетный показатель, а цена – декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

б) в любой конкретный момент цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка и формы эффективности рынка;

в) с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость и, во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

Из приведенных рассуждений видно, каким образом могут осуществляться операции купли / продажи финансовых активов: потенциальный покупатель некоторым образом рассчитывает стоимость актива и сравнивает ее с декларированной ценой.

Так же помимо цены и стоимости существуют и другие немаловажные для инвестора характеристики актива – это показатели его доходности.

Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, вложенный в данный актив. В литературе используется также синоним данного термина – норма прибыли. Это относительный показатель, выражаемый в терминах годовой процентной ставки и рассчитываемый соотнесением некоторого относимого к году дохода (INC), генерируемого данным активом, с величиной исходной инвестиции (IС) в него, т.е. в наиболее общем виде этот показатель может быть представлен следующим образом:

В операциях на финансовых рынках именно доходность (а не доход, генерируемый активом) является наиболее востребованной характеристикой финансового актива. Дело в том, что любой доход (а в этом качестве может выступать дивиденд, процент, прирост капитализированной стоимости), который можно было бы использовать как индикатор целесообразности и эффективности операции с данным активом, обладает одним весьма существенным недостатком – он является абсолютным показателем, а потому практически не пригоден для пространственно-временных сопоставлений. Иное дело доходность – это уже относительный показатель, разумный коридор изменения которого в устойчиво развивающейся экономике, не подверженной экстремальным колебаниям, не только поддается оценке, но и является инвариантным для ценных бумаг любых эмитентов.

Для понимания логики расчета показателей доходности финансового актива и соответствующих вычислительных алгоритмов рассмотрим прогнозный (плановый) период, равный одному году (рис 1). Предположим, что, во-первых, актив можно купить в начале года по цене Р0, во-вторых, актив обещает по истечении года получение регулярного дохода в сумме D1 – в-третьих, актив можно будет продать в конце года по цене Р1. Заметим, что условие о регулярном доходе не является обязательным (например, облигация с нулевым купоном не предусматривает выплату регулярного дохода, но продается с дисконтом, величина которого зависит от срока погашения облигации). В любом случае значении показателей D1 и P1 являются прогнозными.

Между показателями цены и регулярного дохода, относящимся к одному моменту времени, существуют определенные и невполне очевидные соотношения, а потому уместно сделать следующий комментарий. Р0 можно назвать экс-доходной ценой, т.е. ценой, в которую не вводит регулярный доход D0 начисленный к выплаченный по итогам предшествующего периода. Иными словами, цена P0, выражает ценность финансового актива с позиции будущего, т.е. ожидаемых доходов, а не тех доходов, которые имели место в прошлом. Точно так же цена P1, будет отражать ценность актива в момент времени 1 с позиции будущих доходов (D2, D3 и т.д.). т.е. доход D1 к ней не относится, в ее формировании не участвует. Сделанное замечание имеет особое значение при совершении операций с акциями, по которым предусматривается выплата дивидендов. В этом случае регулярным доходом является дивиденд, а цена Р0 называется экс-дивидендной ценой, если к цене Р0 прибавить дивиденд D0, то полученная стоимостная оценка называется дивидендной ценой акции.

Обычно Р1 > Р0, хотя выполнение этого неравенства не является обязательным: если по итогам периода имеет место обратное неравенство, говорят: об убытке от капитализации и соответствующей ему отрицательной доходности.

Итак, при приобретении актива будет иметь место отток денежных средств в сумме Р0, а по окончании года – приток в сумме регулярного дохода D1 и текущей цены актива Р1. Очевидно, что общий доход, генерируемый инвестицией Р0, в планируемом году составит величину D1 + (P1 – P0)), а общая доходность (total expected rate of return) будет равна:

Первое слагаемое (kd) в формуле представляет собой текущую доходность (current yield), в приложении к акциям она называется также дивидендной (dividend yield); второе слагаемое (kc) носит название капитализированной доходности (expected capital gains yield) Из. приведенной формулу хорошо видно, что общий доход (или общая доходность) имеет два компонента, причем в зависимости от успешности работы и стратегии развития компании, эмитировавшей данный актив, весомость того или иного компонента может быть разной. Таким образом, выбирая для покупки активы, эмитированные той или иной компанией инвестор должен расставить для себя приоритеты – что важнее, доход регулярный или доход от прироста капитала. Ни один из показателей доходности в правой части не может использоваться как обобщающая характеристика эффективности инвестирования в конкретный финансовый актив, в этой роли выступает лишь показатель общей доходности.

В общем случае показатель доходности можно трактовать как годовую процентную ставку, уравновешивающую исходную инвестицию в актив с генерируемым им денежным (возвратным) потоком. Это эффективная годовая процентная ставка, характеризующая экономическую целесообразность данной финансовой операции.

В зависимости от вида финансового актива генерируемый им возвратный поток может быть различным.

Так, для бессрочной облигации все элементы возвратного потока одинаковы. Несложно заметить, что в зависимости от намерений инвестора в отношении действий с активом может меняться как вид возвратного потока, так и значение показателя доходности.

В зависимости от вида финансового актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько числовых характеристик доходности. Поскольку их значения могут существенно различаться, нельзя говорить о некой абстрактной доходности, необходимо обязательно уточнять, о чем идет речь, какой алгоритм используется для расчета.

1.2 Доходность облигации

Доходность срочной облигации без права досрочного погашения. Оценка стоимости подобной облигации выполняется по формуле; эта же формула, может использоваться для оценки доходности отзывной облигации. Предполагается, что в этой формуле известны все показатели, кроме r; напомним, что в левой части в этом случае берется текущая рыночная цена актива Рm:

СF – сумма регулярно выплачиваемого процентного дохода за базисный период; n – число базисных периодов погашения облигации,

М – нарицательная стоимость облигации;

Pm – рыночная цена облигации па момент ее приобретения (фактического или условного).

Разрешая уравнение относительно r, определяем общую доходность данной облигации. Этот показатель иногда называют доходностью к погашению и обозначают YTM – по аналогии с англоязычной терминологией (yield to maturity). Финансовые аналитики пользуются также более простым спо

Источник

Как менялась доходность разных активов с 1985 по 2020 год

В этой статье мы расскажем о доходности разнообразных классов финансовых активов в исторической перспективе.

Ответим, например, на такие вопросы:

- Куда нужно было инвестировать в 2020 году (а куда совсем не нужно)?

- Можно ли выделить самый успешный класс активов, вне зависимости от времени?

- Чем разные активы отличаются друг от друга в плане долгосрочных средних показателей, минимальной/максимальной доходности и волатильности?

- Насколько активы зависят друг от друга? Выигрывают ли облигации при падении акций, и наоборот?

Цель нашего анализа — понять, как различные инвестиции вели себя в прошлом, чтобы помочь выбрать правильный курс в будущем.

Умение прогнозировать, как ваши инвестиции будут вести себя в будущем, помогут вам запланировать важные финансовые шаги или сформировать свою финансовую траекторию.

Если вдруг вы уже задавались вопросом исторической доходности инвестиций, то наверняка знакомы с S&P 500 — индексом пятисот крупнейших публичных компаний США.

S&P 500 охватывает звездные корпорации американского бизнес-сообщества (Apple, Amazon, Microsoft, Google, JP Morgan), но ведь помимо них есть много других интересных компаний. Если вы хотите инвестировать в китайские технологии, европейские облигации, золото или недвижимость, то в S&P 500 заглядывать бесполезно.

Коротко говоря, инвестору нужно учесть следующие параметры:

- Тип базового актива: акции, облигации, недвижимость, сырьевые товары и т.д.

- Страна: развитые страны (например, США, Канада, Германия) или развивающиеся рынки (например, Китай, Индия, Бразилия).

- Уровень риска: акции крупных компаний или акции небольших быстрорастущих фирм, государственные облигации или корпоративные облигации с высокой доходностью/высоким риском.

В рамках анализа мы выйдем за пределы S&P 500 и понаблюдаем за такими классами активов:

По каждому из этих 12 классов мы проведем анализ годовой прибыли за 1985–2020 гг., то есть за все 36 лет. Важно понимать, что все доходы — это фактические общие значения, скорректированные с учетом инфляции и повторного инвестирования дивидендо

Многовато цифр, правда? В таком виде непросто воспринимать информацию. Так что приступим к самому интересному — разберем и упорядочим эти данные.

В таблице ниже отражены годовые показатели каждого класса активов: лучший результат отображается в верхней части таблицы, худший — в нижней.

Выбрать победителя в конкретном году – задача не из легких. Результаты как будто перемешаны в случайном порядке, при этом лучший в одном году класс в следующем может опуститься в середину или вообще в конец таблицы.

Если вкратце, то вот самые доходные классы:

- Акции компаний США с высокой капитализацией: 8,6% в год (Совокупный среднегодовой темп роста (CAGR) с 1985 по 2020 год (общая фактическая доходность)

- Акции развивающихся рынков: 8,5% в год

- Акции компаний США малой капитализации: 8,0% в год

Замыкают список активы с низкой доходностью:

- Международные облигации: 3,6% в год

- Золото: 2,1% в год

- Наличные средства (краткосрочные казначейские векселя): 0,7% в год

Неудивительно, что акции вышли на первое место с точки зрения чистой прибыли от инвестиций; облигации и другие активы заметно отстают.

Остановимся подробнее на показателях волатильности и корреляции активов.

Выберите год в выпадающем меню, и график отразит доходность инвестиций по всем классам активов на нужный год.

Такая подача информации заостряет внимание на значимых событиях в истории рынка, таких как мировой экономический кризис 2008 года, когда акции упали на 30-50%, зато немного выросли облигации и золото.

Мы взяли три наиболее ярких года и отобразили данные в виде графиков:

В таблице ниже показан уровень корреляции между классов активов по парам.

Приведенные значения — это коэффициенты корреляции (r): они показывают, насколько сильна взаимосвязь в паре классов активов. Сильная прямая зависимость это 1, сильная обратная зависимость это -1, а отсутствие зависимости, соответственно, 0.

Источник

Риск и доходность финансовых активов в России

Автор: Алексей Мартынов · Опубликовано 30.06.2016 · Обновлено 09.07.2016

Одной из важнейших характеристик класса активов являются его риск и доходность. В статье Asset Allocation про Риск и доходность я подробно описывал риск и доходность зарубежных классов активов. В этой статье я проанализирую российские активы: акции, облигации, золото и валюту. Какую долгосрочную доходность они приносили и какова степень их риска.

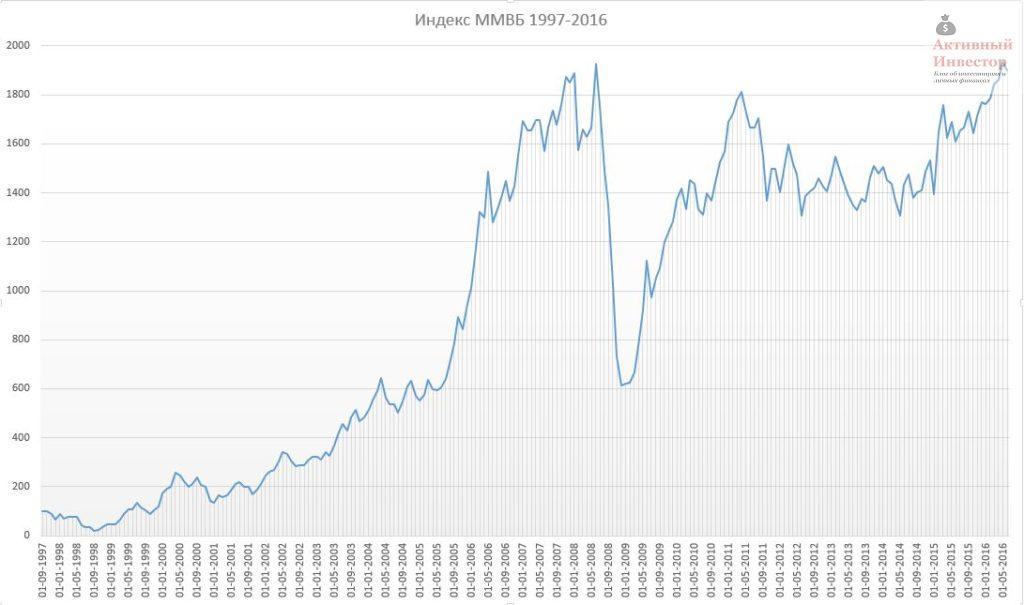

Акции. Индекс ММВБ.

Индекс ММВБ начал отсчет 1 сентября 1997 года со 100 пунктов. С тех пор прошло почти 19 лет и 1 июня 2016 года значение индекса составило 1899 пункта, то есть он вырос почти в 19 раз. Перед тем, как оценить риск и доходность российского индекса, нужно провести небольшой ликбез, потому что доходность можно считать по разному.

Средняя арифметическая доходность — это когда рассчитывается среднее арифметическое значение множества доходностей за один и тот же период. Например, у нас есть доходность за каждый год за три года: +10%, +15%, -11%. Среднее арифметическое будет (10+15-11)/3=4,66%. Это показывает, какую в среднем можно было получить доходность за один год.

Средняя геометрическая доходность (CAGR) — это когда берется конечное и начальное значение индекса и рассчитывается, на сколько процентов он рос в среднем за год. Например, индекс вырос со 100 до 350 пунктов за 3 года. Геометрическая доходность будет равна частному 350/100, возведенному в степень 1/3, минус 1: ((350/100)ˆ1/3)-1 = 0,518 или 51,8%. Эта доходность в отличие от предыдущей учитывает сложный процент и показывает средний ежегодный рост за взятый промежуток времени. Если взять предыдущий пример, то геометрическая доходность рассчитывается так: ((1,1*1,15*0,89)ˆ1/3)-1 = 4%.

В качестве меры риска используется стандартное отклонение. Стандартное отклонение показывает в какой степени множество значений доходности отклоняется от среднего арифметического. Например, если СА 20%, а СО 40%, это означает, что в 70% случаев доходность лежит в диапазоне от -20% до +60%.

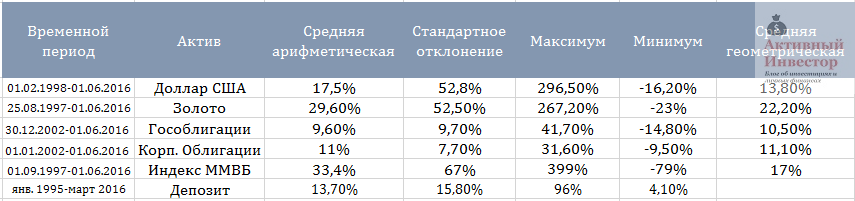

Теперь, когда мы разобрались в расчетах и отличиях, можно перейти к конкретным цифрам. с 1997 по 2016 год средняя арифметическая доходность индекса ММВБ за год составила 33,4%, стандартное отклонение 67%. Максимальное значение 399%, самое сильное падение -79%. Среднее геометрическое 17%, то есть в среднем индекс рос на 17% в год.

Для расчета я брал скользящую годовую доходность, например январь 2015-январь 2016, февраль 2015-февраль 2016 и так далее. Такая методика охватывает гораздо большее количество годовых периодов и позволяет более точно проанализировать риск и доходность инструмента в отличие от обычной методики, когда берется только доходность за календарный год, то есть от января к январю.

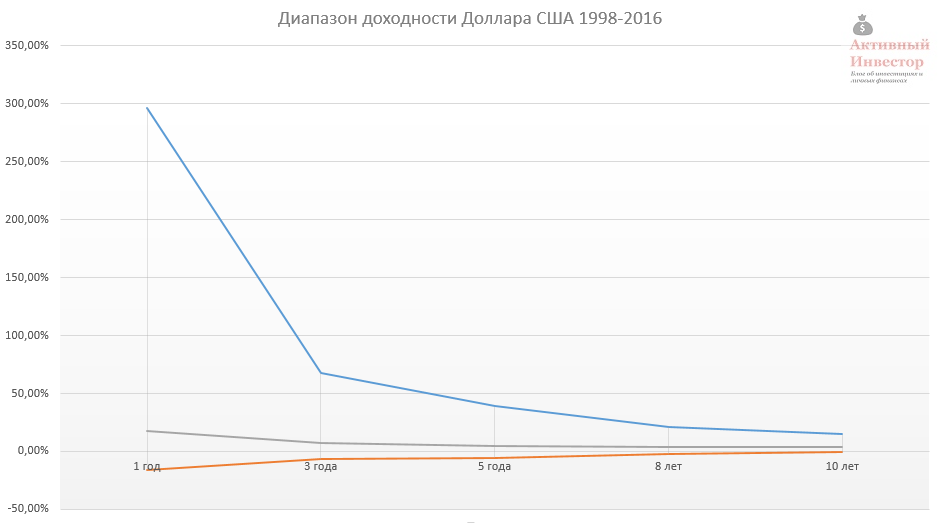

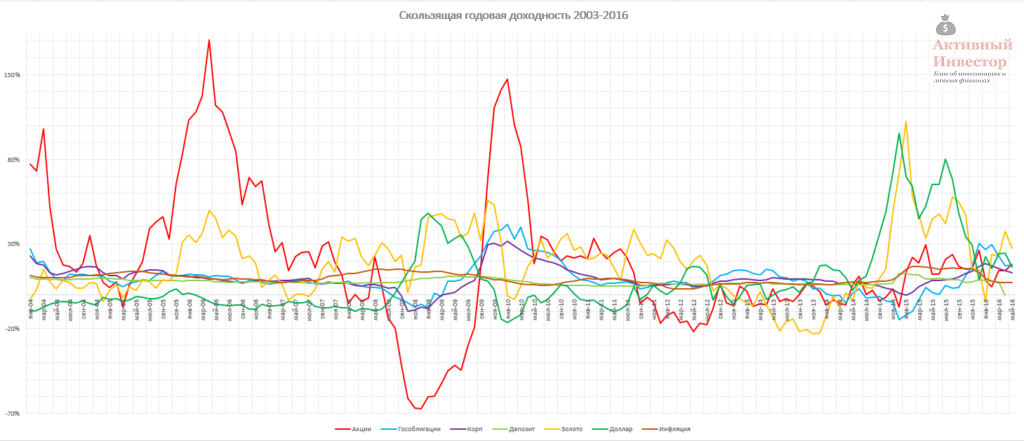

Однако, 1 год инвестирования — это очень маленький срок для акций. Далее я покажу, как меняется риск и доходность при инвестировании на более длительные сроки: 3 года, 5 лет, 8 лет и 10 лет. На графике ниже показана максимальная и минимальная среднегодовая доходность за выбранный период и среднее арифметическое этих доходностей. Можно заметить, что с увеличением срока инвестирование разброс доходностей сужается и стремится к среднему. Например, за 5 лет максимальная доходность составила 57% годовых, а минимальная -7%. При этом среднее арифметическое значение всех периодов лежит около 20%. Исключением является только срок инвестирования в 1 год, что говорит об очень высокой волатильности акций на таком коротком сроке.

На следующем графике можно визуально оценить динамику скользящей доходности. Годовая линия сильно колеблется, то сильно вырастая вверх, то сильно падая вниз. Основные колебания пришлись на кризисы — 1998 и 2008 год. Пятилетняя линия выглядит гораздо более сглаженной и плавной, а десятилетняя еще в большей степени. В последние периоды годовая доходность стремится к нулю, так как фактически с 2008 года индекс находится в боковике и только-только достиг прежних уровней спустя 9 лет.

Какие выводы можно сделать из этих цифр и графиков? Во-первых, чем больше срок инвестирования в акции, тем меньше стандартное отклонение и больше предсказуемость доходности. Во-вторых, с увеличением срока инвестирования уменьшается величина убытка и вероятность его получить. На сроке 10 лет не было ни одного убыточного периода. В-третьих, несмотря на большой потенциал доходности, на длительном сроке акции могут принести низкую доходность. Например, за те же 10 лет в худшем варианте можно было получить всего лишь 3% в среднем в год (без учета дивидендов).

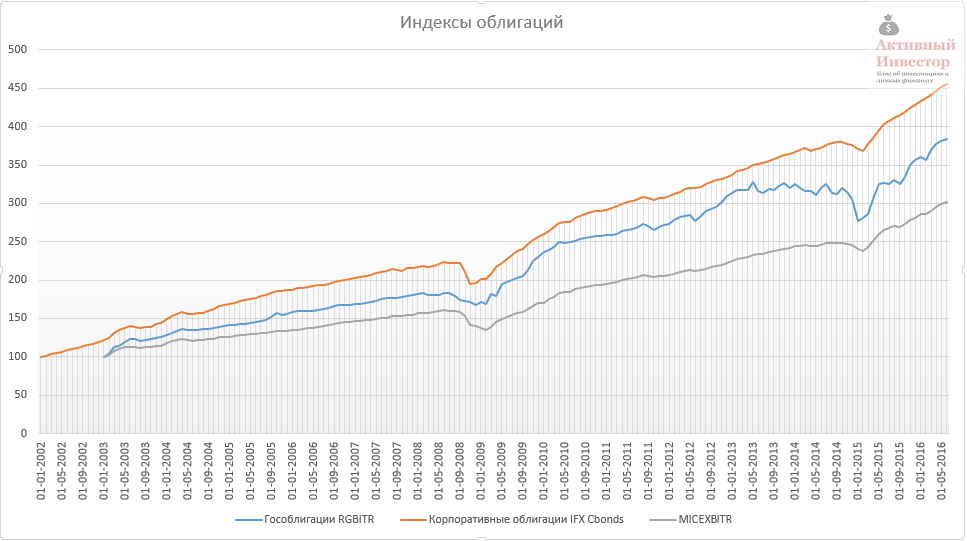

Российские облигации

Российские облигации можно поделить на несколько подклассов: государственные, муниципальные и корпоративные. Я рассмотрю только государственные и корпоративные. Государственные облигации (ОФЗ) выпускаются Министерством Российской Федерации и для отражения их динамики существует индекс московской биржи RGBI TR — это индекс полной (совокупной) доходности. Отсчет данного индекса начинается с 30 декабря 2002 года.

В качестве бенчмарка корпоративных облигаций я буду использовать индекс IFX Cbonds — это тоже индекс полной доходности, который начал свой отсчет на год раньше — 1 января 2002 года. Московская биржа так же ведет индекс корпоративных ценных бумаг MICEXBITR, но его динамика на мой взгляд почему-то аномальна, поэтому его я использовать не буду.

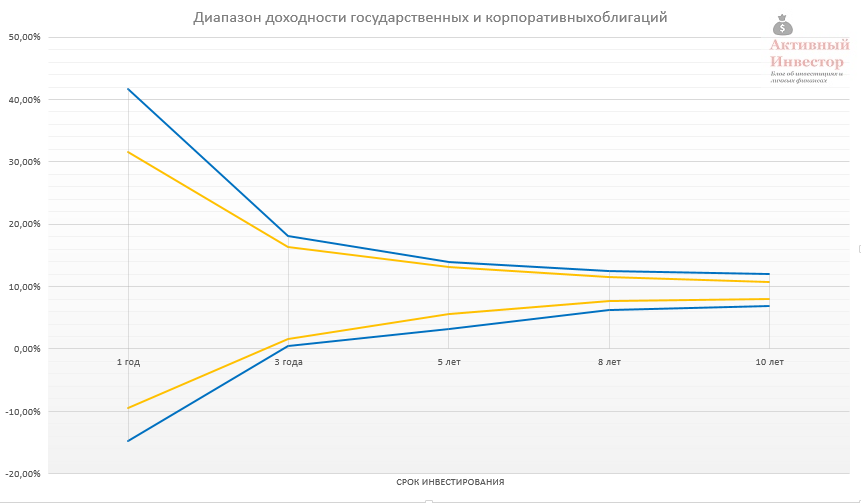

Средняя годовая арифметическая доходность ОФЗ составила 9,6%, стандартное отклонение 9,7%, средняя геометрическая 10,5%. За год максимум можно было получить 41,7%, в худшем случае падение составило -14,8%.

Средняя годовая арифметическая доходность ОФЗ составила 9,6%, стандартное отклонение 9,7%, средняя геометрическая 10,5%. За год максимум можно было получить 41,7%, в худшем случае падение составило -14,8%.

Корпоративные облигации приносили в среднем 11% в год, при риске 7,7%. Среднегодовой рост 11,1%.

C увеличением срока инвестирования диапазон доходности так же как и у акций снижается и стремится к средней. Однако даже по облигациям на сроке 3 года результат мог оказаться нулевым.

Золото

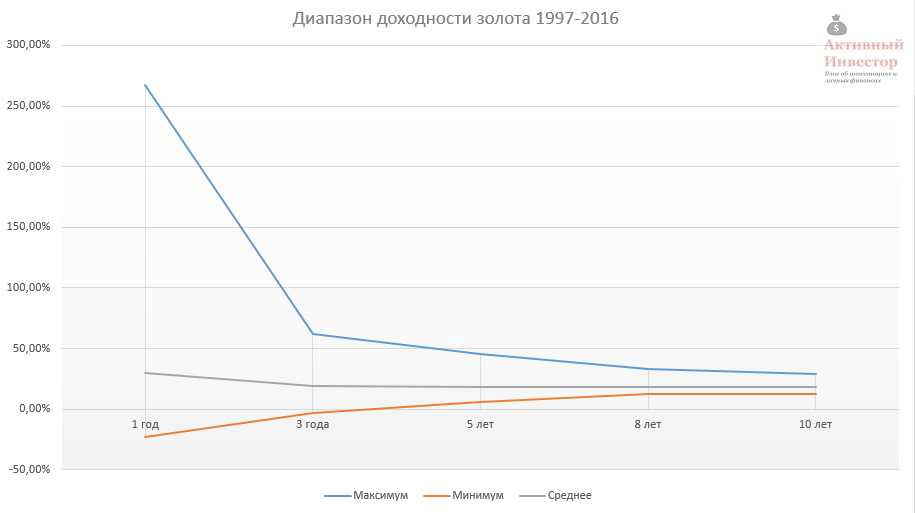

Цены на золото устанавливаются Центральным Банком РФ. На сайте ЦБ присутствуют данные, начиная с августа 1997 года.

Средняя арифметическая годовая доходность золота составила 29,6% при стандартном отклонении 52,5%. В лучшем случае за год можно было заработать 267,2%, в худшем получить убыток -23%. За почти 20 лет золото приносило 22,2% годовых.

Средняя арифметическая годовая доходность золота составила 29,6% при стандартном отклонении 52,5%. В лучшем случае за год можно было заработать 267,2%, в худшем получить убыток -23%. За почти 20 лет золото приносило 22,2% годовых.

Максимум, который можно было бы получить за 3 года, составил 62% годовых, минимум -3%. За 10 лет максимум 29,4%, минимум 12,4%. Среднее значение доходности 18,6%.

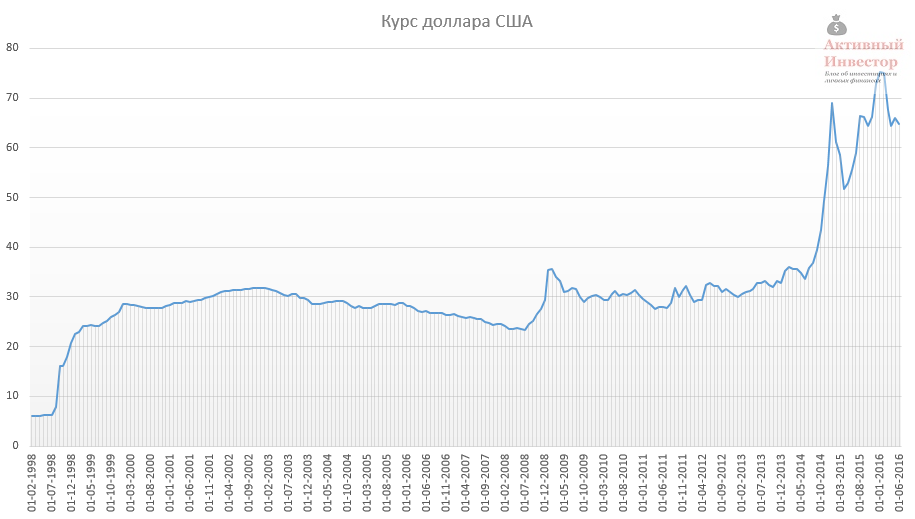

Доллар США

Курс доллара США так же как и золото, рассчитывается Центробанком. На сайте присутствуют данные с февраля 1998 года.

На сроке 1 год средняя арифметическая доходность вложений в доллар США составила 17,5%, стандартное отклонение 52,8%. За год максимум можно было заработать 296,5%, в худшем случае -16,2%. Среднегодовой рост за 18 лет 13,8%.

На сроке 1 год средняя арифметическая доходность вложений в доллар США составила 17,5%, стандартное отклонение 52,8%. За год максимум можно было заработать 296,5%, в худшем случае -16,2%. Среднегодовой рост за 18 лет 13,8%.

C увеличением срока инвестирования средняя падает до уровня 3-4% годовых.

Если объединить все классы активов в единую таблицу, то получится следующее:

Если объединить все классы активов в единую таблицу, то получится следующее:

Доходность активов за 1 год инвестирования

Здесь я еще добавил доходность банковских депозитов начиная с 1995 года. В среднем депозиты со сроком на 1 год приносили 13,7% при стандартном отклонении 15,8%. Высокая средняя объясняется крайне высокими процентными ставками в 90-х годах. Например, в 95-м году можно было открыть вклад с космической по сегодняшним меркам доходностью 96%.

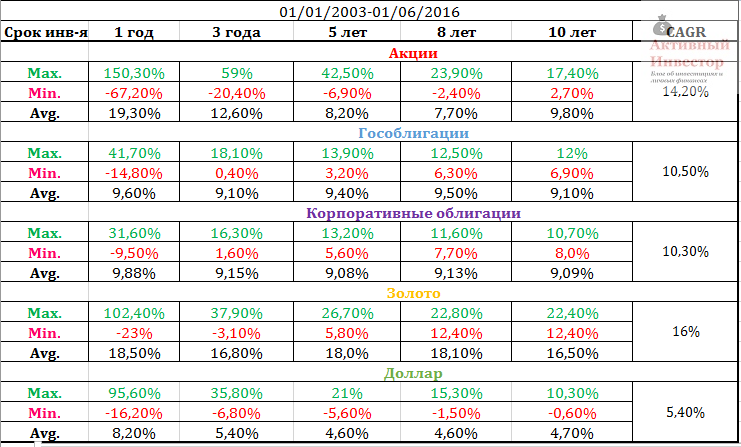

Однако такое сравнение инструментов не совсем корректное, так как неверно сравнивать доходность на различных временных интервалах. Разные экономические циклы и кризисы могут сильно влиять на значения риска и доходности. Поэтому ниже таблица, где сравниваются инструменты за один и тот же промежуток времени — с января 2003 года, который обусловлен началом отсчета индекса государственных облигаций. Этот отрезок времени уже не захватывает кризис 98 года, поэтому цифры доходности более умеренные.

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Если брать среднегодовую доходность (CAGR), то на данном сроке лучше всего показало себя золото, на втором месте акции, в роли аутсайдера — доллар, несмотря на сильную девальвацию национальной валюты.

Чтобы нагляднее оценить волатильность доходности на сроке инвестирования 1 год можно взглянуть на этот график. На нем изображены годовые доходности каждого актива. Годовая доходность акций самая непостоянная и подвержена сильным колебаниям. Золото и доллар чуть более стабильны, но тоже могут сильно расти и падать.

Реальная доходность активов

Все вышеприведенные цифры — это номинальная доходность. Но номинальная доходность ничего не говорит о реальном увеличении вложений. Те же банковские депозиты с доходностью 96% в 1995-м году — это на первый взгляд очень много. Но при инфляции 131%, которая была в то время, это совсем мало. Поэтому нужно смотреть не номинальную, а реальную доходность, чтобы понять приносит актив реальную прибыль или нет. Прошу обратить внимание, что для расчета реальной доходности используется эта формула.

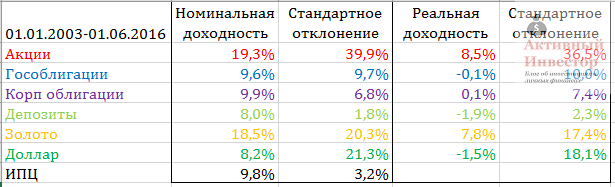

В таблице ниже показаны средние значения годовой доходности активов и инфляции. Среднее значение годовой инфляции с 2003 года составило 9,8%. В правой части таблицы посчитана реальная доходность активов. Для ее расчета из номинальной годовой доходности вычиталась инфляция за аналогичный период, после чего рассчитывалось среднее арифметическое множества результатов за весь период. Как видно, реальную доходность за указанный срок смогли принести только два актива — золото и акции. Все остальные показали результат либо на уровне либо хуже инфляции. В аутсайдерах доллар и депозиты.

Средняя доходность активов на сроке 1 год

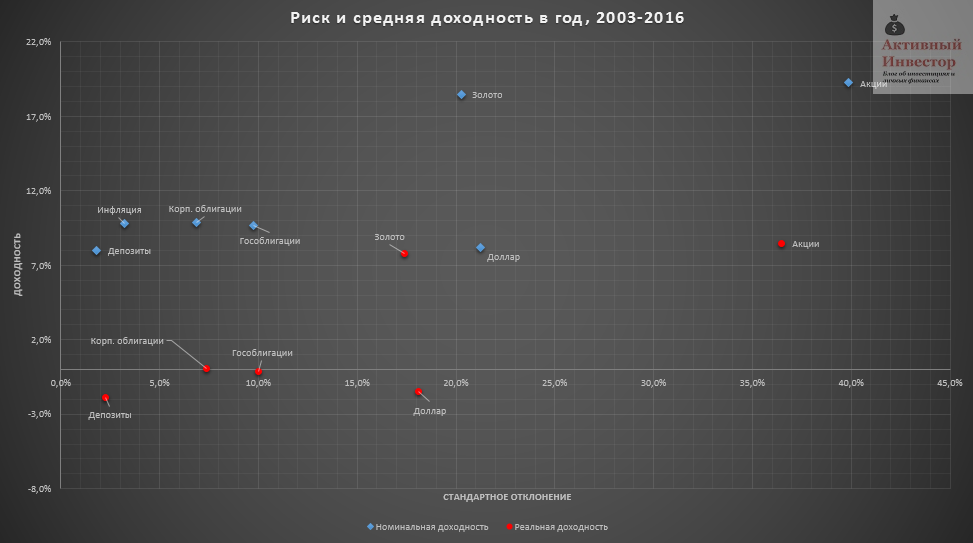

Графически эту таблицу можно представить на диаграмме риск — доходность.

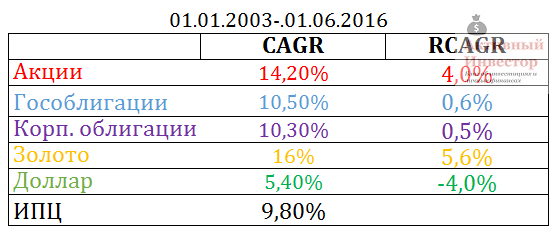

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Если посчитать среднегодовые реальные темпы роста за этот же срок, то получатся следующие цифры. Инфляция за 13,5 лет составила 9,8%. Реальная доходность индекса ММВБ 4%, золота 5,6%. Результат облигаций на уровне инфляции, а доходность доллара отрицательная.

Среднегодовые темпы роста, реальные и номинальные

Напоследок замечу, что доходность индекса ММВБ не учитывает получение и реинвестирование дивидендов. С их учетом реальный рост индекса был бы на 2-3% больше. А доходность корпоративных облигаций не учитывает, что с купонного дохода платится налог.

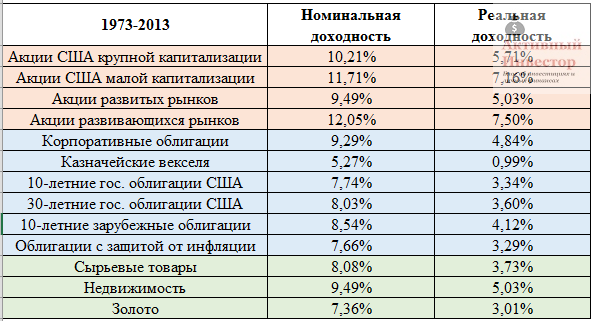

Эти цифры можно сравнить с реальной долгосрочной доходностью зарубежных активов. Например, реальная доходность акций США почти равна реальной доходности индекса ММВБ с учетом дивидендов. А доходность зарубежных облигаций заметно больше реальной доходности российских. Золото на заданном отрезке времени в России было более выгодно, чем его долгосрочный результат зарубежом.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Следует еще отметить, что выбранный промежуток 2003-2016 по меркам долгосрочных инвестиций не такой уж и большой, и в будущем цифры могут поменяться. Но даже имеющиеся результаты можно использовать в своих прогнозах, а чем я расскажу в следующей статье.

Источник