- Доходность финансового инструмента представлена статистической совокупностью

- Линейное и нелинейное моделирование статистических свойств доходностей финансовых инструментов

- экономические науки

- Похожие материалы

- Определения изменений стоимости активов и доходностей.

- Обзор существующих моделей динамики доходностей

- Волатильность котировок инструментов как мера риска

- Требования Базельского комитета, модели SMA и EWMA

- Моделирование волатильности с помощью EWMA

- Моделирование ковариации и коэффициентов корреляции

- Многодневные прогнозы

- Обзор и сравнение альтернативных методов моделирования волатильности

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

Доходность финансового инструмента представлена статистической совокупностью

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

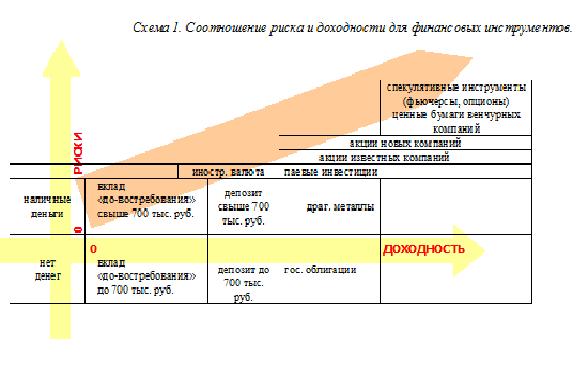

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник

Линейное и нелинейное моделирование статистических свойств доходностей финансовых инструментов

экономические науки

- Куперин Юрий Александрович , доктор наук, профессор, профессор

- Санкт-Петербургский государственный университет

- МОДЕЛИРОВАНИЕ

- ФИНАНСЫ

- ПРОГНОЗИРОВАНИЕ

- ЭКОНОФИЗИКА

- ДОХОДНОСТЬ

- ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

Похожие материалы

В финансовой литературе [1, 2, 3, 4, 10], риск обычно измеряется в изменениях цены активов. Эти изменения могут описываться в различенной форме: начиная от абсолютного изменения цены, относительного изменения цены и заканчивая логарифмом ценовых изменений. Показатель изменения цены, определяющийся относительно некоторой начальной стоимости актива, известен как доходность. В этой работе изменения рыночной стоимости позиции будут измеряться в терминах логарифмической или непрерывно начисляемой доходности. Этот выбор удовлетворяет требованиям Базельского комитета и находится в согласии с методологией RiskMetrics [2, стр. 45].

Определения изменений стоимости активов и доходностей.

Обозначим через P(t) стоимость ценной бумаги в момент времени t, где t обозначает один день торговой сессии. Тогда абсолютное изменение стоимости ценной бумаги между датами t и t-1 (то есть, за один день), определяется следующим образом:

Относительное изменение цены или процентный доход (доходность) Rt для аналогичного временного периода определяется как:

Логарифм изменения цены (непрерывно начисляемая доходность) rt, ценной бумаги определяется как натуральный логарифм его процентной доходности, а именно:

На практике, основная причина, по которой работа с доходностями активов является более предпочтительной, чем с непосредственными ценами активов, заключается в том, что доходности имеют более привлекательные статистические свойства, что будет показано далее. Кроме того. доходности (относительные и логарифмические) очень часто предпочитаются абсолютным изменениям стоимости, потому что последние не показывают изменения относительно некоторого заданного ценового уровня [2, стр. 46]

Чтобы проиллюстрировать вышесказанное и показать разницу между абсолютными изменениями стоимости и логарифмическими доходностями, на рисунке 1. изображены ежедневные абсолютные изменения цены и логарифмические доходности 30-летних государственных облигаций США в течение первого квартала 1996 года.

На рисунке 1. видно, что движение обоих показателей практически повторяют друг друга, однако, график логарифмических доходностей более гладкий и его изменения имеют меньшую амплитуду. Далее необходимо рассмотреть переход от однодневных доходностей к многодневному временному горизонту.

Доходность многодневных инвестиций в случае начисления простых процентов составляет, за последние k дней Rt(k), определяется как:

Для непрерывно начисляемых процентов, многодневная доходность определяется следующим образом:

Модели для измерения рисков пытаются описать будущие изменения в стоимости ценной бумаги. Часто цель достигается с помощью прогнозирования каждой из базовых для ценной бумаги показателей, используя только исторические значения для построения этих прогнозов. Задача описания будущих изменений цен требует моделирования следующих процессов: (1) временной динамики доходностей, то есть моделирование изменений с течением времени и (2) распределение доходностей в любой момент времени.

Обзор существующих моделей динамики доходностей

Согласно доминирующей в научной среде точке зрения, рынки эффективны, а значит, только значимая негативная/позитивная информация может вызвать изменения в цене, хотя эта линейная парадигма не может объяснить широко распространенные критические события на финансовых рынках. Впервые сформулирована в математических терминах эта парадигма была в трудах Самуэльсона [11] и Фама [12, 13]. Концепция информации была определена аналитически строго. Понятие случайных блужданий было статистически обобщено на процессы Ито.

Кроме большого количества работ, посвященных классической эконометрике [4, 14, 15], в последнее время появилось большое количество нелинейных техник, направленных на изучение детерминированной нелинейной и хаотической динамики в различных экономических системах [16, 17] и, в частности, на международных валютных рынках [18].

Помимо этого, недавно развитые фрактальные и мультифрактальные техники открыли новые возможности по извлечению полезной информации из финансовых временных рядов [16, 20, 21].Так, например, Б. Мантдельброт предложил в одной из своих недавних работ мультифрактальную модель доходностей акций [22].

Важным шагом в изучении финансовых рынков стало исследование Р. Монтэнья и Г. Стэнли, в котором они открыли, что распределение доходностей финансовых инструментов не может быть описано с помощью распределения Гаусса, более подходящим видом распределения является распределение Леви. В более поздних работах этих авторов [19], был выявлен степенной закон поведения хвостов распределений доходностей на финансовых рынках. Этот факт является доказательством наличия свойства масштабной инвариантности, или скейлинга в исследуемых данных и дало толчок к широкому развитию практики применения методологии мультифрактальной теории к различным финансовым инструментам.

Волатильность котировок инструментов как мера риска

Всюду ниже под термином волатильность будет пониматься среднеквадратическое отклонение вероятностного распределения непрерывно начисляемых доходностей активов. Существует два основных способа получения прогноза финансовых цен и доходностей: используя предполагаемые (implied) волатильности, получаемые из цен опционов, и используя исторические волатильности.

С практической точки зрения [2], использование предполагаемых волатильностей приносит с собой дополнительные проблемы. А именно, предполагаемая волатильность полностью основана на ожиданиях инвестора, через конкретную модель ценообразования опциона. Поэтому [32], так как большинство моделей ценообразования опционов полагают, что среднеквадратическое отклонение является константой, полученная предполагаемая волатильность очень трудно интерпретируема и не приводит к хорошим прогнозам. Особенно если формула для опциона была определена в рамках рада теоретических гипотез относительно динамики спот — активов. Кроме того, прогноз волатильности жестко связан с фиксированным временным горизонтом. Например, у риск-менеджера есть оценка предполагаемой волатильности, полученная из 3-х месячного опциона на курс USD/DEM. В случае, если ему понадобиться оценка волатильности на следующий день после истечения контракта, риск-менеджер не может использовать полученное ранее значение, а на рынке может не оказаться подходящего инструмента для оценки волатильности.

Также в случае использование предполагаемой волатильности необходимым условием является существование опционов нужного срока на все финансовые инструменты в портфеле. На сегодняшний день общее количество постоянно торгуемых опционов не достаточно велико, чтобы покрыть весь требуемый набор статистики по волатильности. В основном, только опционы на денежном рынке являются достаточным и надежным источником информации. Кроме того, возникают дополнительные трудности, в частности, с незначительным количеством предполагаемых коэффициентов корреляций, необходимых для оценки рискованности портфеля, состоящего из нескольких, а иногда и многих видов ценных бумаг [2, стр. 77-85]

С другой стороны, некоторые теоретические исследования показывают, что точность прогнозов для подобных предикторов волатильности превышает соответствующие прогнозы, полученные через исторические данные цены актива [33]. Однако, в связи с тем, что предполагаемая волатильность учитывает ожидания игроков на рынке, а чисто исторические модели волатильности полагаются исключительно на прошлую информацию, этот способ может использоваться как дополнительный инструмент прогнозирования среднеквадратического отклонения доходностей финансовых инструментов.

Требования Базельского комитета, модели SMA и EWMA

В соответствии с требованиями Базельского комитета, волатильность и коэффициенты корреляции будущих периодов должны оцениваться с помощью взвешенных с равными весами значений волатильности в течение, как минимум, предшествующего года. Этот метод в статистической литературе называется простым скользящим средним (simple moving average, SMA). Другой способ описать динамику волатильности – использовать экспоненциально взвешенное скользящее среднее для исторических наблюдений. В этом случае недавние события вносят больший вклад в оценку волатильности. Этот подход является стандартной моделью RiskMetrics [2].

Моделирование волатильности с помощью EWMA

Этот подход имеет два важных преимущества перед использованием простого скользящего среднего с равными весами. Во-первых, оценка, получаемая с помощью модели EWMA, намного быстрее адаптируется к изменениям конъюнктуры рынка и резким колебаниям курсов, так как недавние события имеют больший вес, чем произошедшие в далеком прошлом. Во-вторых, быстро среагировав на шоковые значения доходности, далее важность этого события падает тем больше, чем больше времени прошло с момента шокового события. То есть не происходит переоценки риска на достаточно большом интервале времени, характерного для SMA.

Для заданного множества из [[Image:]]доходностей используются следующие формулы для вычисления равновзвешенных и экспоненциально взвешенных волатильностей (среднеквадратических отклонений):

для равных весов и

для экспоненциально взвешенных волатильностей. Заметим, что для оценок волатильностей не подразумевается зависимость от времени. Этот параметр определяет относительные веса, которые применяются к наблюдениям (доходностям), что позволяет учитывать только эффективное количество данных при оценке волатильности.

Рисунки 2 и 3 выделяют важную разницу между прогнозами волатильности, сделанными с помощью равновзвешенных данных и экспоненциально взвешенных данных, используя в качестве примера обменный курс GBP/DEM при падении последнего в 1992 году. В тот год на рынках валют царила суматоха, которая, в конечном счете, привела к девальвации некоторых европейских валют. Оценка волатильности, полученная с помощью экспоненциального скользящего среднего быстро отразило эти события, тем не менее, была чувствительна и к уменьшению волатильности на протяжении следующих месяцев. В то же самое время, оценка волатильности через простое 6-месячное скользящее среднее дольше реагирует на сильнейшие колебания рынка и остается завышенной, несмотря на факт, что к концу года рынки успокоились. [2, стр. 79-80]

Рис. 2. Обменный курс DEM/GBP

Рис. 2. Обменный курс DEM/GBP  Рис. 3. Оценка VaR

Рис. 3. Оценка VaR

Приведенный пример позволяет предположить, что EWMA более подходящая для практических целей модель. В случае возможности регулярного обновления данных, она описывает внешние изменения рынка лучше, чем SMA, давая более реалистичную оценку текущей волатильности. Хотя экспоненциально взвешенное скользящее среднее гораздо более изощренный способ оценки, его практическая реализация достаточно проста.

Другим важным преимуществом оценки по методу EWMA является возможность выражения в рекурсивной форме, которая, в свою очередь, будет использоваться в качестве основы при вычислениях прогнозов волатильности.

Действительно, обычно инвестору больше необходим прогноз завтрашних рисков, а не апостериорный анализ вчерашних, хотя в рамках системы оценки рисков может решаться и первая задача, но с целью мониторинга эффективности налаженной системы. Более того, полагая среднее распределения доходностей равным нулю, можно вывести выражение для прогноза волатильности в момент времени t+1, выраженное через значение волатильности в момент времени t (на 1 день раньше):

σ1,t+1|t обозначается прогноз значения волатильности σ1 на следующий момент времени, имея значение волатильности в предыдущий момент времени t. Это обозначение подчеркивает тот факт, что учитывается зависимость волатильности от времени.

Моделирование ковариации и коэффициентов корреляции

В этом параграфе будут представлены подходы SMA и EWMA к вычислению прогнозов значений ковариации и коэффициента корреляции двух временных рядов:

для оценки ковариации через предыдущие значения с равными весами и

для оценки ковариации через предыдущие значения с экспоненциальными весами. По аналогии с выражением для оценки дисперсии (уравнение 1.15), прогноз ковариации также может быть записан в рекурсивной форме. А именно,

Напомним, что коэффициент корреляции финансовых временных рядов получается путем деления ковариации между двумя сериями доходностей на произведение их среднеквадратических отклонений, или, в математической формулировке

Многодневные прогнозы

Всюду выше определялись только однодневные прогнозы волатильности и корреляции. Тем не менее, риск — менеджеры часто заинтересованы в прогнозировании на более длительное время, чем один день. Учитывая предположение о броуновской динамике движения котировок, во многих работах [2, 9, 10, 19, 20, 21, 34, 35] можно найти обсуждение свойств скейлинга броуновского движения (который, с дополнительными ограничениями, является процессом, описывающим динамику нормально распределенных независимых переменных). Известно, что значение дисперсии и среднеквадратического отклонения масштабируются следующим образом:

Уравнения 1.20 и 1.21 показываются, что прогноз корреляции не зависит от горизонта прогнозирования, а именно:

Обзор и сравнение альтернативных методов моделирования волатильности

Исследования в области финансов в последние годы значительное внимание уделяют разработке более формализованных способов оценки волатильности. Эти способы весьма разнообразны: от метода экстремальных значений [36] до более сложных нелинейных моделей, как, например, модель GARCH [26], модель стохастической волатильности [37] и применение методов хаотической динамики [38]. В академической среде, а также среди практиков, модели на базе GARCH получили наибольшее распространение. Это произошло вследствие того, что финансовые временные ряды часто демонстрируют зависимость волатильности от времени. [2]

Среди упомянутых методов, наименее требовательными с точки зрения вычислительных процедур являются методы экстремального значения и регрессионные модели. Оценки, полученные с помощью метода экстремального значения, используют различные типы входных данных, такие как наибольшая, наименьшая цена сессии, цена открытия и цена закрытия, а также объем торгов. Однако использование этого метода показывает, что он склонен давать смещенную оценку.

Теоретические исследования по сравнению эффективности моделей EWMA и GARCH, приводят к следующим результатам. В работе К. Веста [39], сообщается, что модели GARCH несущественно превосходят модели экспоненциального скользящего среднего в прогнозной эффективности, за исключением очень коротких временных горизонтов. В других работах [40], показано, что модели GARCH дают лучшие прогнозы для валютного рынка, однако преимущества над оценкой полученной с помощью EWMA исчезают, когда горизонт прогнозирования превосходит 20 дней.

Таким образом, с точки зрения оптимального соотношения точность моделирования/затраты на реализацию, оптимальным методом моделирования является использование методологии EWMA для прогноза с целью построения практической системы оценки рыночных рисков.

Список литературы

- Jorion Ph., Value at risk: the new benchmark for managing financial risk – 2nd edition, McGrow-Hill, 2001.

- RiskMetrics Technical Document – JPMorgan, 4th edition, December, 1996.

- Holton Gl. A., Value-at-Risk, Theory and Prictice – Academic Press, 2003.

- Sharpe W., et all, Investments – Prentice Hall International, Inc.,1997.

- Risk Management: A Practical Guide – JPMorgan, 1999.

- Samuelson P. A., Proof that Properly Anticipated Prices Fluctuate Randomly – Industrial Management Review, 6, 1965.

- Fama E.F., Efficient Capital Markets: Review of Theory and Empirical Work – The Journal of Finance, 25, 1970.

- Fama E. F., Efficient Capital Markets: II – The Journal of Finance, 46 (5), 1991.

- Cornell B., Spot Rates, Forward Rates and Exchange Market Efficiency – Journal of Financial Economics, 5, 1977.

- Frankel J. A., Tests of Rational Expectations in the Forward Exchange Market –Southern Economic Journal, 46, 1980.

- Hilborn R. C., Chaos and Nonlinear Dynamics – Oxford University Press, 1994.

- Kantz H., Schreiber T., Nonlinear Time Series Analysis – Cambridge University Press, 1997.

- Bleaney M., Mizen P., Nonlinearities in Exchange Rate Dynamics: Evidence from Five Currencies: 1973-1994 – Economic Record, 72 (216), 1996.

- Mantegna R., Stanley H., An Introduction to Econophysics, Correlations and Complexity in Finance, Cambridge University Press, 2000.

- Peters E. E., Chaos and Order in the Capital Markets, — John Wiley & Sons, Inc., 1991.

- Peters E. E., Fractal Market Analysis: Applying Chaos Theory to Investment and Economics – John Wiley & Sons, Inc., 1994.

- Mandelbrot B., Fisher A., Calvet L., A multifractal model of asset’s returns, Cowles Foundation Discussion Paper, №1164, 1997.

- Kroner, K., Kneafsey, K.P., and S. Claessens, Forecasting volatility in commodity markets – International Journal of Forecasting, 1995.

- Xu, X. and S. Taylor., Conditional volatility and the information efficiency of the PHLX currency options market – Journal of Banking and Finance, 19, 1995.

- Voit J., The Statistical Mechanics of Financial Markets — Springer, 2002.

- Montagna G., Lectures on stochastic processes, — IUSS lectures, Lecture 1-4, 2005.

- Parkinson, M. The Extreme Value Method for Estimating the Variance of the Rate of Return – Journal of Business, 1, 1980.

- Harvey, A.C., E. Ruiz and N.G. Shepard. Multivariate Stochastic Variance Models — Review of Economic Studies, 61, 1994.

- LeBaron, B. Chaos and Nonlinear Forecastability in Economics and Finance – Working Paper University of Wisconsin — Madison, 1994.

- West, K.D., Edison, H.J., and D. Cho. A utility-based comparison of some models of exchange rate volatility, — Journal of International Economics, 35, 1993.

- Heynen, R., Kat H.. Volatility prediction: A comparison of GARCH(1,1), EGARCH(1,1) and Stochastic Volatility model. — Mimeograph, 1993.

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник