- Инвестиционные фонды в Европейском союзе

- 10 биржевых фондов (ETF) для полностью пассивного инвестиционного портфеля

- Параметры инвестиционной стратегии портфеля

- Состав портфеля из 10 индексных ETF

- Схема инвестирования в портфель

- Сравнение российских и зарубежных инвестиционных фондов — 2

- Расходы и комиссии фондов

- Комиссии за сделки

- Комиссии за управление

- Выплата дивидендов

- Точность следования за индексом

- Доходность фондов и индекса

- Налоги и налоговые льготы

- Таблица сравнения инвестиционных фондов

- Кому и какие фонды подойдут?

Инвестиционные фонды в Европейском союзе

Увеличение объемов инвестиционных фондов и их общего количества происходит постоянно. В последнее десятилетие этот процесс значительно ускорился, несмотря на различные экономические потрясения, которые время от времени будоражат глобальные фондовые рынки (азиатский кризис 1997 г., американский «мыльный пузырь» дот-комов в 2001 г., длительная европейская рецессия 1999-2002 гг. после введения евро и др.).

Не остается в стороне и Европейский союз, где и зародились два с лишним столетия назад подобные фонды (изначально в Германии, но сильное распространение они получили уже в Великобритании в начале XIX в.). Вкладывать в инвестиционные фонды давно стало здесь обыденным явлением, равнозначным по важности покупке нового автомобиля или выбору той или иной пенсионной программы. Развитие инвестиционных фондов происходит в странах Евросоюза поступательно как с количественной точки зрения, так и с точки зрения усовершенствования регулирования данного рыночного института в рамках экономического и валютного союза. При этом по многим направлениям Евросоюз выступает мировым лидером, например, представляя более половины всех инвестиционных фондов мира (на США приходится лишь 13%). Можно с большей долей уверенности полагать, что многие явления и обозначающиеся сегодня тенденции развития инвестиционного фонда как института европейской экономики наиболее прогрессивны по сравнению с остальным миром и в будущем будут выступать ориентирами для других экономик и крупных инвестиционных компаний.

Богатство выбора Европейских инвестиционных фондов

Сегодня европейскому инвестору в значительной степени благодаря развитому рынку инвестиционных фондов в ЕС доступно огромное количество самых разнообразных фондов. Один из наиболее популярных сайтов по финансовой тематике во Франции, например, предлагает 86 категорий инвестиционных фондов. При этом всего на конец 2006 г. во Франции функционировало свыше 8 тыс. инвестиционных фондов. Ровно столько же, сколько в США.

В целом все разнообразие европейских фондов можно свести к следующим типам: 1. В зависимости от используемых фондом инструментов инвестирования можно выделить фонды, работающие только с акциями (фонды акций), только с облигациями (фонды облигаций), с акциями и облигациями (смешанные фонды), преимущественно с фьючерсами (фьючерсные фонды), только с металлами или валютами и др. 2. В зависимости от региона инвестирования различают фонды страновые (например, фонд акций Китая), региональные (фонд развивающихся рынков, фонд североевропейских стран), международные/глобальные (фонд Standard & Poor’s 500, фонд Standard & Poor’s Global Energy Sector). 3. В зависимости от отрасли экономики, куда направляются средства фонда, выделяют фонды энергетического сектора, компьютерной индустрии и др. 4. В зависимости от формы капитализации — так называемые фонды Small Caps (от small capitalization) — фонды, работающие только с акциями небольших компаний; MidCap (middle capitalization) — фонды, инвестирующие в акции компаний со средней капитализацией; Big Caps — фонды, работающие с акциями крупнейших компаний. Альтернативное название последних — фонды акций первого эшелона. Кроме того, различают фонды по ликвидности и характеру управления (активное и пассивное). При пассивном управлении структура фонда соответствует какому-либо индексу (национальному или международному), поэтому такой фонд просто следует за индексом, в точности повторяя его динамику. В отличие от фондов активного управления, где проводится анализ бумаг, с определенной периодичностью структура фонда изменяется и пр. С точки зрения ликвидности, в странах Европейского союза фонды делятся на открытые (open-ended), позволяющие инвестору проводить операции со своими вложениями в любой рабочий день, и закрытые (closed-ended), где средства возвращаются инвестору только в конце срока действия фонда. Для закрытых инвестиционных фондов также характерна регулярная выплата инвестиционного дохода (часто раз в год).

Деньги являются разновидностью имущества, которая отличается от других видов тем, что деньги можно быстро и без издержек превратить в любое другое благо (высокая ликвидность) и при постоянном уровне цен деньги либо не приносят дохода вообще, либо их доходность существенно ниже доходности других видов имущества.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар-Деньги-Товар принимает форму Товар-Обязательство-Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков.

Источник

10 биржевых фондов (ETF) для полностью пассивного инвестиционного портфеля

Приветствую, уважаемые инвесторы и те, кто думает ими стать. Я был в гостях у друга, который прилично зарабатывает — и планирует делать это до глубокой старости — но не инвестирует. «А если тебе надоест работать?» — спросил я. — «А если отпуск на год решишь взять?»

Сошлись на том, что да, иметь к старости подушку из инвестиций хорошо даже если собираешься в это время быть работоспособным, очень востребованным и дорогим. Желания могут измениться, жизненная ситуация может сформироваться не так, как хотелось — лучше иметь запасной план.

Но что делать, если нет сил, желания и времени работать над своим инвестиционным портфелем?

Можно, к примеру, отдать деньги в доверительное управление. Но это требует, для начала, доверия к тем, кто твоими деньгами будет управлять. Про другие аспекты сказать не могу, т.к. не изучал — у меня как раз доверия к управляющим нет.

Поэтому давайте рассмотрим опцию самостоятельного формирования пассивного портфеля на долгий срок исключительно из индексных биржевых фондов (ETF).

Параметры инвестиционной стратегии портфеля

Сама по себе стратегия инвестирования в индексные фонды очень проста: покупаете 10 разных ETF себе в портфель в равных долях и поддерживаете их соотношение. Продавать ничего не нужно (до тех пор, пока вы не решите, что достигли своих финансовых целей).

Почему именно десять, спросите вы?

Причина первая — чтобы покрыть разные типы активов: акции, облигации, госдолг, золото.

Причина вторая — покрыть широкую географию, рынки разных стран, разные сферы.

Возможно, это слишком большое количество фондов и портфель из меньшего количества покажет результаты лучше. Но я решил сделать именно такую модель, чтобы было от чего отталкиваться.

Горизонт инвестирования для этого портфеля — 10 и более лет.

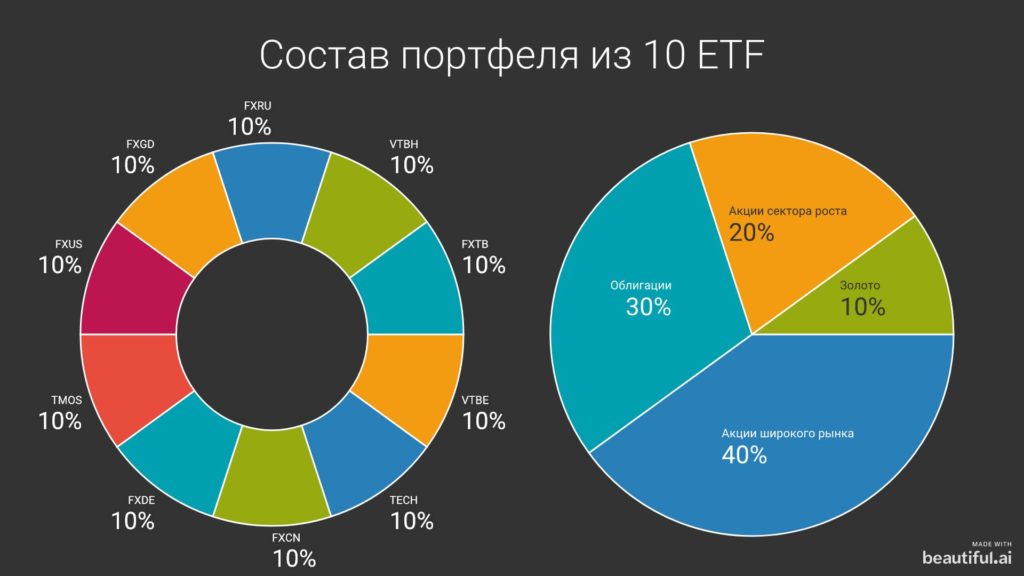

Состав портфеля из 10 индексных ETF

Российскому частному инвестору без квалифицированного статуса доступно не слишком много биржевых фондов. А если стремиться собрать портфель из тех, чьи комиссии не превышают 1% в год, то список сжимается ещё сильнее.

Я выбирал фонды из тех, что можно приобрести через брокера Тинькофф.Инвестиции, потому что сам им пользуюсь. Получилась такая картина:

Давайте расшифрую, что это за фонды:

- FXTB: FinEx Казначейские облигации США (USD)

- VTBH: ВТБ Корп облигации США

- FXRU: FinEx Еврооблигации рос. компаний (USD)

- FXGD: FinEx Золото

- FXUS: FinEx Акции американских компаний

- TMOS: Тинькофф iMOEX

- FXDE: FinEx Акции немецких компаний

- FXCN: FinEx Акции китайских компаний

- TECH: Тинькофф NASDAQ

- VTBE: ВТБ Акции развивающихся рынков

Если разделить портфель на доли, то выйдет следующее:

- 30% облигаций — потенциально наименее прибыльная, но наиболее защитная часть портфеля

- 10% золота — условно-защитная часть портфеля (работает, пока люди верят в золото)

- 40% акций широкого рынка — широкие наборы акций крупнейших компаний из передовых стран (и России)

- 20% акций сектора роста — высокотехнологичные компании + развивающиеся страны для потенциального бурного роста

Схема инвестирования в портфель

Этот портфель предполагает регулярное (ежемесячное) пополнение — просто потому, что это наиболее удобный для обычного инвестора ритм. К сожалению, акции некоторых фондов стоят достаточно много : FXCN больше 4 тысяч рублей за штуку, а FXUS — даже больше пяти. Чтобы закупать всего практически поровну, придётся каждый месяц вливать в рынок больше 200 тысяч рублей, а это слишком крупная сумма.

Так что же делать?

Всё очень просто: не парьтесь и держите соотношение фондов настолько вровень друг с другом, насколько позволяют ваши пополнения. Возможно, акции некоторых фондов вы будете покупать раз в два месяца, в этом тоже нет ничего страшного.

Единственный нюанс — желательно, всё-таки, пополнять портфель минимум на 25 тысяч рублей в месяц, потому что иначе количество телодвижений для балансировки возрастает.

На этом я заканчиваю описание стратегии. Напоминаю, что эта статья не является индивидуальной инвестиционной рекомендацией. Все решения о том, как распорядиться своими деньгами, вы принимаете сами, и ответственность за решения лежит тоже на вас.

У меня есть телеграм-канал, где есть ещё много интересного, подписывайтесь!

Источник

Сравнение российских и зарубежных инвестиционных фондов — 2

Автор: Алексей Мартынов · Опубликовано 28.05.2018 · Обновлено 29.05.2018

Расходы и комиссии фондов

Фонды и финансовые посредники взимают различные комиссии. Их грубо можно поделить на две категории. Первая — расходы, которые несет инвестор при совершении сделок с фондами. И вторая — это расходы, которые инвестор несет регулярно, владея паями фонда. Кому и какие комиссии платит инвестор, зависит от фонда и финансового посредника, через которого совершаются сделки.

Комиссии за сделки

В российских ПИФах при покупке платится надбавка. Ее величина устанавливается управляющей компанией и составляет в среднем 0%-2% от инвестируемой суммы. Обычно существует правило — чем больше сумма, тем меньше надбавка. В некоторых случаях надбавка может зависеть от способа приобретения. Например, она может платиться при покупке фонда через банк-агент и не платиться при покупке через управляющую компанию.

При погашении паев ПИФа взимается скидка — процент от полученной при продаже паев суммы. Ее величина чаще всего 0%-3% и зависит от срока владения фондом. Чем дольше инвестор владеет своими паями, тем меньше скидка. Например, если срок владения до года — 2%, от 1 года до двух лет — 1%, более двух лет — скидка отсутствует. Плюсом ПИФов является то, что фонды в рамках одной компании можно обменивать между собой и комиссия за это не взимается.

Похожая система комиссий применяется и в зарубежных взаимных фондах. Величина надбавок составляет в среднем 3-5%, скидок 0-1%.

В случае с ETF комиссии за сделки берет не фонд, а брокер (или другой посредник), через которого происходит торговля. Поэтому величина комиссий зависит от тарифного плана брокера. Величина комиссии у российских брокеров обычно составляет 0,03% — 0,2% от объема сделки. При этом комиссия может зависеть от объема сделки — чем больше объем, тем меньше комиссия.

У зарубежных брокеров комиссия зависит от количества покупаемых акций: одна акция стоит несколько центов. Но при этом часто устанавливается минимальная комиссия за сделку от 1 доллара и выше. При этом нужно обращать внимание на то, что брокер может брать еще одну комиссию — за обслуживание счета независимо от сделок.

В накопительных программах unit-linked определенное небольшое количество сделок в течении года можно совершать бесплатно. После превышения этого лимита за каждую сделку берется фиксированная комиссия в долларах. В программах с разовым взносом бесплатных сделок нет, комиссия фиксированная и не зависит от объема сделки или количества покупаемых акций. Надбавки и скидки взаимных фондов в случае их покупки через unit-linked не берутся.

Комиссии за управление

Ежегодно фонд взимает ряд комиссий. К ним относится вознаграждение за управление (management fee), расходы на услуги депозитария, регистратора, аудитора и прочие расходы. Комиссия взимается в течении всего года частями и выражается в виде процентов от общей суммы чистых активов фонда.

В российских ПИФах ежегодные комиссии фонда могут составлять от 2% до 5%, в редких случаях больше или меньше. Максимальная величина взимаемых комиссий указывается в правилах фонда. Например, в правилах управления фонда Райффайзен — США указаны такие комиссии:

В общей сумме комиссии получаются 3,6% — это максимум, который может взимать фонд. Минусом ПИФов является то, что компании не публикуют фактические общие расходы фонда. Их приходится считать самому. Например, судя из отчетности фонда за 2017 год общие комиссии ПИФа составили 2,78%.

В зарубежных взаимных фондах все расходы, включая вознаграждение управляющей компании, объединены под одним названием ongoing charges или total expence ratio. В большинстве случаев они составляют 1%-2%.

При этом в документах фонда может отдельно указываться вознаграждение УК и общие расходы. Например, вознаграждение УК в примере ниже 1,50%, общая фактическая комиссия с учетом вознаграждения УК и прочих расходов 1,88%.

Величина комиссий зависит от типа фонда. Индексные фонды взимают очень небольшую комиссию, которая составляет десятые или даже сотые доли процента, так как фонд не несет расходов на дорогостоящую команду аналитиков и управляющих. Но большинство взаимных фондов — активно управляемые, поэтому их расходы, а значит и комиссии больше.

Величина комиссий зависит от типа фонда. Индексные фонды взимают очень небольшую комиссию, которая составляет десятые или даже сотые доли процента, так как фонд не несет расходов на дорогостоящую команду аналитиков и управляющих. Но большинство взаимных фондов — активно управляемые, поэтому их расходы, а значит и комиссии больше.

Комиссии ETF заметно ниже, чем у ПИФов и Mutual funds. У российских биржевых фондов их величина от 0,49% до 0,9%. Зарубежные ETF за счет того, что величина активов под их управлением намного больше, взимают вознаграждение еще меньше — от 0,04% до 0,5% в большинстве случаев. Активно управляемые ETF, которых меньшинство, могут брать вознаграждение в размере до 1%. Таким образом в плане минимальных расходов ETF являются лидерами.

Выплата дивидендов

Все российские ПИФы не выплачивают дивиденды. Дивиденды и купоны, которые фонд получает по ценным бумагам, реинвестируются внутри фонда (аккумулируются). Среди ETF на Московской бирже большинство фондов аккумулируют дивиденды, но недавно появились фонды, которые их выплачивают.

Американские взаимные фонды и ETF выплачивают дивиденды с периодичностью раз в квартал. Исключением являются разве что фонды на товарные активы и с производными инструментами.

Европейские фонды делятся на те, которые выплачивают дивиденды и те, которые аккумулируют. При этом у одного фонда может быть два класса акций — один будет выплачивать дивиденды, другой реинвестировать. Поэтому при выборе европейских фондов нужно обращать на это внимание.

Точность следования за индексом

Один из самых важных параметров для фонда — это сравнение его доходности с бенчмарком — рыночным индексом. Доходность индексных фондов должна быть максимально приближена к доходности индекса. Активно управляемые фонды должны опережать индекс, так как это является их основной целью. Таблица ниже сравнивает между собой по основным параметрам несколько российских и зарубежных фондов.

| Райффайзен – США | FinEx MSCI USA UCITS ETF | SPDR S&P 500 ETF | Fidelity America Fund | AB US Thematic research portfolio | |

|---|---|---|---|---|---|

| Страна | Россия | Ирландия | США | Люксембург | Люксембург |

| Тип фонда | Активно-управляемый ПИФ | Индексный ETF | Индексный ETF | Активно-управляемый взаимный фонд | Активно-управляемый взаимный фонд |

| Сумма активов | 2.1 млрд. руб. | $9.5 млн. | $263 млрд. | $5360 млн. | $109 млн. |

| Год запуска фонда | 2006 | 2013 | 1993 | 1990 | 2001 |

| Объект инвестирования | SPDR S&P 500 ETF и акции США | MSCI USA Index | S&P 500 Index | Акции стоимости США | Акции США крупной капитализации |

| Комиссии фонда от СЧА | 2.78% | 0.90% | 0.09% | 1.88% | 1.94% |

На результаты индексного фонда в первую очередь влияет величина комиссий. Чем они меньше, тем лучше фонд должен повторять индекс. На результаты активно-управляемых фондов величина вознаграждения УК так же имеет большое влияние. Но в гораздо большей степени результаты обусловлены действиями управляющего фондом.

Доходность фондов и индекса

Таблица ниже сравнивает доходность фондов за последние четыре года. Доходность долларовых инструментов переведена в рубли с учетом валютной переоценки по курсу ЦБ РФ. Последний столбец показывает, в какую сумму превратились бы 100 рублей, вложенные в каждый фонд к концу 2017 года. В последней строке таблицы приведены данные бенчмарка — индекса S&P 500.

| 2014 | 2015 | 2016 | 2017 | Рост 100 рублей | |

|---|---|---|---|---|---|

| Райффайзен – США | 81.8% | 24.5% | -8.8% | 10.8% | 228.7 |

| FinEx MSCI USA UCITS ETF | 88.8% | 31.6% | -9.4% | 13.6% | 255.9 |

| Fidelity America Fund | 89.2% | 30.3% | -7.5% | 4.4% | 238.1 |

| AB US Thematic research portfolio | 80.8% | 34.7% | -14.1% | 27.6% | 266.9 |

| SPDR S&P 500 ETF | 85.4% | 30.9% | -4.8% | 16.7% | 269.5 |

| Индекс S&P 500 | 85.4% | 31.0% | -5.0% | 16.6% | 269.0 |

Сравнение доходности фондов

Самый близкий к индексу результат показал американский ETF SPDR S&P 500 — у него и самая низкая комиссия за управление. Самый худший результат показал ПИФ Райффайзен – США — у него самая высокое вознаграждение УК из всех фондов.

Российский ETF от компании Finex показал результат лучше, чем ПИФ Райффайзен, но хуже, чем американский ETF.

Результаты взаимных фондов показали промежуточный результат. Стоит отдельно отметить, что их доходность нестабильна, в какие-то годы они сильно опережали индекс, в какие-то сильно проигрывали.

Налоги и налоговые льготы

Российским законом предусмотрены налоговые льготы для владельцев ценных бумаг. Первая льгота — это льгота долгосрочного владения ценными бумагами. Другой вид налоговых льгот доступен на индивидуальных инвестиционных счетах.

Но перечисленные налоговые льготы доступны только для российских ценных бумаг, торгующихся на российских биржах и на зарубежные фонды на иностранных биржах они не распространяются. Единственное исключение — это страховые полисы unit-linked. Доходы, полученные внутри полиса, налогом не облагаются. Налог платится при выводе денег со счета и предусматривает льготное налогообложение.

Российские УК и брокеры являются налоговыми агентами. Поэтому инвестору нет необходимости заниматься уплатой налогов самостоятельно, за него это делают налоговые агенты. При работе через зарубежные компании подавать налоговую декларацию и уплачивать налоги придется самому.

Таблица сравнения инвестиционных фондов

| Сравнение | ПИФы | Взаимные фонды (mutual funds) | Российские ETF | Зарубежные ETF |

|---|---|---|---|---|

| Количество | Всего 1250. Из них 250 открытых. На зарубежные активы 80. | 114 000 | 14 | 6 000 |

| История существования | С 1998 года | С 1924 года | С 2013 года | С 1993 года |

| Законодательство | Российское | Зарубежное | Российское и зарубежное | Зарубежное |

| Выбор классов активов | Небольшой | Большой | Небольшой | Большой |

| Способ покупки | Через УК или ее агентов (российские банки), электронные площадки | Через УК или ее агентов (зарубежные банки), полис unit-linked | Через брокера на бирже | Через брокера, зарубежный банк, полис unit-linked |

| Минимальная сумма инвестирования | В среднем от 5000 до 50 000 рублей | Зависит от посредника. Минимум $100 в полисе unit-linked. | Несколько тысяч рублей | Зависит от посредника. Минимум $100 в полисе unit-linked. |

| Комиссия за сделки | Скидка/надбавка от 0% до 2% | Скидка/надбавка от 0% до 5%. (в unit-linked отсутствует) | Зависит от тарифа брокера, в среднем от 0.03% до 0.2% от объема сделки. | Зависит от тарифа посредника, от 1 до нескольких долларов. |

| Вознаграждение и расходы фонда за год | 2%-6% | 0.04%-2% | 0.49%-0.9% | 0.04%-0.5% |

| Выплата дивидендов | Аккумулируют | Большинство фондов выплачивает | Большинство фондов аккумулирует | Большинство фондов выплачивает |

| Точность следования за индексом индексными фондами | Низкая | Высокая | Средняя | Высокая |

| Налоговые льготы и ИИС | Доступны | Недоступны (искл. unit-lunked) | Доступны | Недоступны (искл. unit-lunked) |

| Уплата налогов | Через налогового агента | Самостоятельно | Через налогового агента | Самостоятельно |

| Язык | Русский | Английский | Русский | Английский |

Кому и какие фонды подойдут?

Российские ПИФы будут интересны в первую очередь тем, кто не интересуется вложениями в иностранные активы, и тем, кому владение иностранными активами запрещено законом (например, государственные служащие). Так же ПИФы подойдут тем, кто по каким-то причинам не хочет работать с иностранными фондами и зарубежными компаниями. Однако при этом нужно помнить, что ПИФы имеют существенные недостатки: высокие комиссии, ограниченный выбор активов и многие другие, про которые вы можете прочитать ЗДЕСЬ.

ETF на Московской бирже имеют явное преимущество перед ПИФами в виде более высокой ликвидности, низких комиссий и доступности на ИИС. Однако перечень доступных активов в этом случае сильно ограничен из-за небольшого количества фондов. Эти фонды подойдут тем, кто хочет диверсифицировать свой портфель зарубежными активами, не выводя свои сбережения за пределы России.

Зарубежные взаимные фонды и ETF подойдут тем, кому недостаточно ограниченного перечня иностранных активов, доступных через российские фонды. А так же тем, кто хочет вложить свои сбережения в высоконадежные инструменты с низкими издержками и не доверяет российской юрисдикции в силу определенных страновых рисков.

Практически всегда инвестирование в зарубежные фонды связано с работой через зарубежную компанию, выбор которой имеет большое значение. Поэтому процесс инвестирования надо рассматривать не только с точки зрения выбора фондов, но и точки зрения выбора зарубежной компании. Этому вопросу будет посвящена следующая статья.

Источник