ОФЗ серии 29006: лучшая текущая доходность в секторе

В преддверии выпуска так называемых ОФЗ-флоатеров нового формата мы решили обратить внимание на этот сегмент облигационного рынка, в котором наиболее интересно выглядит выпуск серии 29006:

флоатеры — класс защитных инвестинструментов, предоставляющих страховку от повышенной волатильности процентных ставок. Хотя уровень процентного риска снизился в последнее время, «санкционный» фактор остается на повестке дня. Отметим, что присутствие нерезидентов в качестве держателей флоатеров невелико;

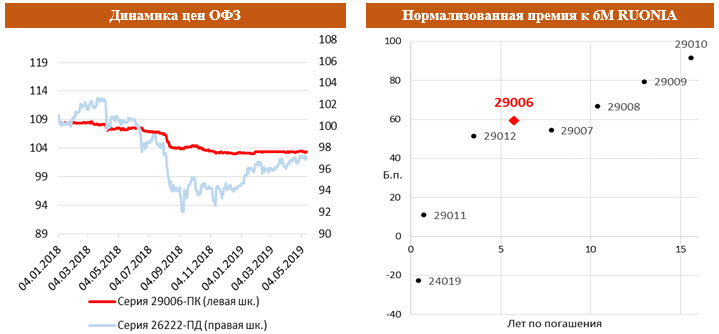

выпуск серии 29006 характеризуется наибольшей величиной реальной (нормализованной с учетом текущей цены) премии к ставке RUONIA среди ликвидных ОФЗ с «плавающей» ставкой купона;

база расчета (полугодовая ставка RUOINIA) находится в повышательном тренде, что дает основания предполагать, что ставки купонов флоатеров при ближайшем пересчете возрастут. При этом одним из наивысших уровней текущей доходности в секторе ОФЗ обладает, по нашим расчетам, выпуск серии 29006;

профицитный бюджет, низкая долговая нагрузка и значительный объем международных резервов определяют высокое кредитное качество заемщика — Российской Федерации.

Возможность досрочного погашения

182D RUONIA + 120 б. п.

Текущий купон (годовых)

Даты выплаты купонов

Котировальный список I уровня ММВБ

Минимальный лот (руб.)

Сравнительно высокий уровень купона на горизонте ближайшего года (не облагающийся НДФЛ), защитные свойства бумаги и суверенное кредитное качество эмитента позволяют нам рекомендовать ОФЗ серии 29006 к покупке.

Флоатеры Минфина как класс инвестинструментов

Облигации федерального займа (ОФЗ) можно условно разделить на три группы: выпуски с фиксированным купоном, ОФЗ с привязкой к инфляции и так называемые «флоатеры», купон у которых является «плавающим» — то есть, зависящим от индикативной взвешенной ставки однодневных рублевых кредитов, выдаваемой на российском межбанковском рынке — RUONIA (Ruble Overnight Index Average).

Данная ставка денежного рынка отражает стоимость необеспеченного рублевого заимствования банков с минимальным кредитным риском. Раз в полгода Минфин пересчитывает уровень купона по таким облигациям, принимая во внимание среднее значение ставки RUONIA за последние 182 дня и определенную фиксированную маржу, величина которой различается от выпуска к выпуску и зависит от срочности бумаги.

В настоящее время в обращении находятся 8 флоатеров (строго говоря, 7 — поскольку один из выпусков будет погашен в октябре 2019 г. и ставка купона по нему изменяться уже не будет), биржевая ликвидность которых в значительной степени различается. В целом, по стоимости выпущенных Минфином бумаг на флоатеры приходится 21%.

Вообще, логика появления флоатеров заключалась в необходимости предоставить инвесторам инструмент со встроенным механизмом страховки от изменений процентных ставок. Дюрация флоатеров с полугодовым пересмотром купонов близка к нулю, и их цена показывает невысокую чувствительность к изменению процентных ставок. Когда рыночные ставки и доходности растут, ставки купона по флоатерам тоже повышаются эмитентом, в результате чего их цены не сильно изменяются. Это отличает флоатеры от ОФЗ с фиксируемыми (неизменными) купонами, чья цена заметно падает в случае резкого роста рыночных ставок. Меньшая волатильность флоатеров проиллюстрирована на графике ниже, где приведена ценовая динамика двух ОФЗ — с «плавающим» и фиксированным купонами — с примерно одинаковым сроком погашения.

Потребность в страховке от риска повышенной волатильности процентных ставок обострилась после того, как ЦБ в конце 2014 г. резко повысил ключевую ставку (не случайно, что бόльшая часть флоатеров была эмитирована 31.12.2014 г.). И хотя пик популярности этих бумаг, как представляется, уже позади (так, они довольно редко предлагаются в последнее время на первичных аукционах Минфина), флоатеры по-прежнему востребованы. В частности, это обусловлено тем обстоятельством, что «санкционный» фактор продолжает оставаться повестке дня, тогда как присутствие нерезидентов в качестве держателей флоатеров весьма умеренно (иностранные инвесторы главным образом отдают предпочтение ОФЗ с фиксированными купонами). Основными покупателями флоатеров являются российские банки, которым нужна защита от колебаний процентных ставок.

ОФЗ-флоатеры

Объем выпуска (млрд руб.)

Среднедневной объем торгов за последние 6 мес. (млрд руб.)

182D RUONIA + 30 б. п.

182D RUONIA + 120 б. п.

182D RUONIA + 130 б. п.

182D RUONIA + 140 б. п.

182D RUONIA + 150 б. п.

182D RUONIA +160 б. п.

182D RUONIA + 97 б. п.

182D RUONIA + 40 б. п.

Минфин РФ объявил о планах выпуска нового формата флоатеров, который будет адекватнее оценивать текущую ситуацию на денежном рынке. Это будет достигнуто за счет того, что в отличие от имеющихся сейчас флоатеров, ставка купона по которым рассчитывается на основе среднего значения RUONIA с лагом в шесть месяцев, купон нового инструмента будет базироваться на RUONIA с 3-дневным техническим лагом. Как ожидается, флоатеры нового формата могут быть предложены инвесторам на аукционах Минфина уже в этом квартале, тогда как первичное предложение «старых» флоатеров будет прекращено.

Источник: Минфин РФ, Bloomberg, «ФИНАМ»

Реальные премии к RUONIA

Если бы флоатеры торговались по номиналу, то они предоставляли инвесторам доход, превышающий ставку RUONIA в размере маржи, установленной при размещении. Однако в действительности флоатеры торгуются по ценам отличным от номинала, из-за чего величина их реальной премии к RUONIA не соответствует той, которая используется при пересмотре уровня купона. Если бумага торгуется ниже номинала, то размер ее фактической премии превышает номинальный уровень, если выше — то, соответственно, оказывается ниже его. Реальные (нормализованные с учетом текущих рыночных цен) премии к 6-месячной ставке RUONIA представлены на графике выше. Как можно видеть, в настоящий момент наибольшей величиной реальной маржи среди ликвидных ОФЗ-флоатеров характеризуется выпуск серии 29006, по которому можно получить премию к ставке RUONIA в размере 60 б. п.

Динамика бенчмарка

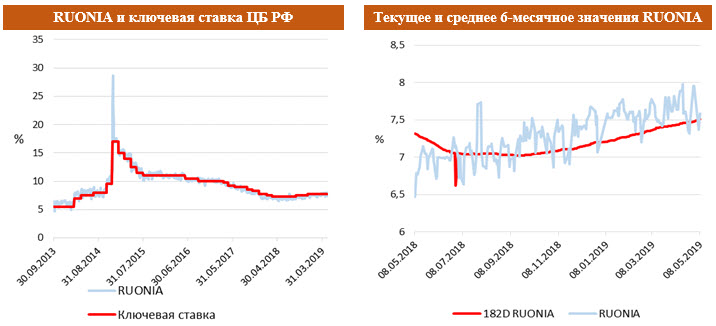

Динамика RUONIA довольно жестко привязана к ключевой ставке ЦБ РФ. Например, с момента введения ключевой ставки в сентябре 2013 г. коэффициент корреляции между этими двумя индикаторами составляет 0,97. Таким образом, для ответа на вопрос, в каком направлении будет происходить изменение ставки RUONIA (и, соответственно, уровней купона по флоатерам), необходимо понять, что будет с ключевой ставкой в перспективе.

Рост проинфляционных рисков в 2018 г. внес коррективы в довольно плавно проистекавший процесс нормализации денежно-кредитной политики отечественным ЦБ: ставка была дважды повышена до уровня 7,75%. Впрочем, с тех пор инфляция была взята под контроль, и, по-видимому, возобновила свое движение к таргету ЦБ (4%). В результате, на своем последнем по времени заседании Банк России не исключил снижения ключевой ставки уже в июне 2019 г. Впрочем, «санкционный» фактор продолжает находиться на повестке дня. Кроме того, не стоит сбрасывать со счетов и некоторые внешние риски (глобальный спрос на риск, цена на нефть), реализация которых может отклонить вверх фактическую траекторию движения ключевой ставки ЦБ РФ от ожидаемой рынком. Тем не менее, в долгосрочной перспективе при контролируемых инфляционных рисках ключевая ставка будет удерживаться ЦБ в диапазоне 6-7%. Около этого значения, по всей видимости, будет находиться и RUONIA. Отметим, что на фоне благоприятной ситуации с рублевой ликвидностью у крупнейших банков в последние годы уровень RUONIA находится несколько ниже ключевой ставки (так, среднее значение дисконта за последние 12 месяцев составляет 20 б. п.).

Источник: ЦБ РФ, Bloomberg, «ФИНАМ»

Текущие доходности ОФЗ

Расчет доходностей флоатеров затруднен ввиду того обстоятельства, что уровни купонов по ним на будущие периоды не определены. Доходности к погашению, транслируемые торговыми системами, не являются репрезентативными, так как определяются путем простой экстраполяции ставок купонов, рассчитанных на основе последнего значения 6М RUONIA, на все будущие периоды вплоть до погашения бумаги. Очевидно, что такой расчет противоречит самой идее флоатеров – изменению ставки купона в зависимости от индикатора.

Как указано выше, ЦБ может возобновить снижение ключевой ставки уже в ближайшее время, поэтому есть некоторые основания полагать, что ставка RUONIA находится вблизи своего локального пика. Тем не менее, напомним, что купонная доходность флоатеров реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием. Отметим, что 6-месячная ставка RUONIA находится в восходящем тренде с октября прошлого года. В связи с этим с высокой степенью вероятности можно предположить, что ставки купонов для всех без исключения флоатеров при следующем пересмотре купонов будут пересчитаны вверх от текущих уровней.

Мы решили провести сравнение ОФЗ — как флоатеров, так и выпусков с фиксированными купонами — с точки зрения текущей доходности (отношения купонных выплат, ожидающихся в течение ближайших 12 месяцев, к текущей рыночной цене). При расчете купонных платежей по флоатерам мы предположили, что ключевая ставка будет понижена Центробанком на 25 б. п. в июне и еще на 25 б. п. — в декабре 2019 г. При расчете средней полугодовой ставки RUONIA мы исходили из предположения, что дисконт текущей ставки RUONIA к ключевой ставке будет составлять 20 б. п.

Как видно из нижеприведенной таблицы, сегмент флоатеров в целом выглядит интереснее бумаг с фиксированными купонами с точки зрения доходности, которую инвестор может получить на горизонте ближайшего года. В соответствии с нашими расчетами, одной из наивысших уровней текущей доходности во всем секторе ОФЗ обладает выпуск серии 29006.

Текущая доходность ОФЗ

Купон к получению в ближайшие 12 мес. (%)*

Источник

CBONDS

Полное покрытие мировых рынков облигаций и акций

Свыше 20 000 индексов по рынкам акций, облигаций, товарному рынку и макроэкономике

Рейтинги всех глобальных и страновых рейтинговых агентств

Отчетность эмитентов по МСФО и локальным стандартам

Высокая скорость работы, интуитивный интерфейс, отличные графические возможности

Доступ через сайт, мобильное приложение, надстройку для MS Excel

1 — Ребрендинг

2 — Горизонтальное меню

3 — Единый поиск по облигациям, акциям и индексам

4 — Новое расположение личного кабинета

5 — Доступ на 9 языках

Полное покрытие мировых рынков облигаций и акций

Свыше 20 000 индексов по рынкам акций, облигаций, товарному рынку и макроэкономике

Рейтинги всех глобальных и страновых рейтинговых агентств

Отчетность эмитентов по МСФО и локальным стандартам

Высокая скорость работы, интуитивный интерфейс, отличные графические возможности

Доступ через сайт, мобильное приложение, надстройку для MS Excel

Надежные источники данных

Расширенные возможности поиска и отслеживания динамики финансовых инструментов

Облигации

Навигационная панель для перемещения между блоками

При полном или частичном использовании материалов ссылка на Finam.ru обязательна.

Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+

This site is protected by reCAPTCHA and the GooglePrivacy PolicyandTerms of Serviceapply.

АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия.

ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия.

АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года.

ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года.

Источник

ОФЗ-29006

* Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа.

** Данные поставляются согласно договору с ООО «ГИС» . Список всех акций

Описание

Наименование: МинФин РФ, облигации федерального займа с переменным купонным доходом, документарные именные, выпуск 29006

Состояние выпуска: в обращении

Данные госрегистрации: №29006RMFS от 31.12.2014, МинФин

ISIN код: RU000A0JV4L2

Номинал: 1000 RUB

Объем эмиссии, шт.: 400 000 000

Объем эмиссии: 400 000 000 000 RUB

Объем в обращении, шт: 400 000 000

Объем в обращении: 400 000 000 000 RUB

Период обращения, дней: 3682

Дата начала размещения: 31.12.2014

Дата окончания размещения: 31.12.2019

Дата рег. отчета об итогах: 31.12.2014

Дата погашения: 29.01.2025

Периодичность выплат в год: 2

Идеи для инвестиций*

Ключевые позитивные факторы, которые мы упоминали при открытии прошлой инвестидеи, по-прежнему актуальны. Нехарактерно высокие для текущего сезона цены на газ в Европе способствуют дальнейшему повышению консенсус-прогноза по прибыли Газпрома в 2021 г., что может найти отражение в высоких дивидендах по итогам года. На фоне повышения таргета по бумагам мы открываем новую инвестидею в акциях Газпрома.

Покупка акций Газпрома по цене 261 руб. с целью 300 руб. на горизонте 8 месяцев. Целевая доходность от 15%. Дополнительно инвесторы могут получить дивиденды в размере 12,55 руб. на акцию. Стоп-лосс, если котировки опустятся ниже 240 руб.

Высокие цены на газ.

Холодная зима в Европе поддержала высокий спрос на газ в I квартале 2021 г. По оценке Gas Infrastructure Europe (GIE), по итогам зимнего сезона 2020/2021 подземные хранилища газа (ПХГ) в Европе оказались загружены всего на 29% — рекордно низкий уровень. Восполнение запасов поддержит спрос во II–III кварталах.

В настоящий момент дефицит газа в Европе сохраняется, в том числе из-за снижения поставок СПГ на фоне скачка цен в Азии. В апреле-мае 2021 г. июльские контракты на газ TTF выросли на 30% и в конце мая торговались по цене $322 за куб. м.

Помимо высоких цен, дефицит газа повышает актуальность завершения и запуска газопровода Северный поток – 2. Судя по комментариям президента США Джо Байдена, США не намерены форсировать дальнейшие санкции в отношении проекта, чтобы не создавать напряженность во взаимоотношениях с ЕС. Это значит, что Северный поток – 2 может быть завершен в этом году.

Уже этим летом Газпром выплатит дивиденды из расчета 50% от скорректированной прибыли МСФО за 2020 г. Ожидается, что в будущем году компания сохранит приверженность дивидендной политике и коэффициент выплат останется на уровне 50%. В совокупности с сильными результатами за счет высоких цен на газ это может обеспечить щедрые дивиденды по итогам 2021 г.

Несмотря на свершившийся рост, форвардные мультипликаторы остаются привлекательными для покупок. Дисконт может постепенно сокращаться естественным путем по мере того, как будет появляться определенность по прибыли и CAPEX в течение оставшихся 7 месяцев 2021 г.

Также важное значение может иметь геополитический фактор. В середине июня ожидается встреча лидеров России и США. Если по итогам встречи страны напряженность между странами продолжит снижаться, то международные инвесторы могут стать смелее в отношении бумаг российской компании.

Возможный пересмотр дивидендной политики

Обострение геополитических рисков и их затяжной характер

БКС Мир инвестиций

ViacomCBS (NASD: VIAC) является многонациональным медиаконгломератом со штаб-квартирой в Нью-Йорке. Мы рекомендуем «Покупать» акции компании с целевой ценой на конец 2021 г. на уровне $ 50,5, что предполагает потенциал роста на уровне 23,5%.

— ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая ряд всемирно известных франшиз. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

— Финансовые результаты ViacomCBS за I квартал были достаточно сильными, чему способствовало восстановление доходов от рекламы.

— Стриминговые сервисы ViacomCBS быстро развиваются и по плану компании в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS ждут удвоения стриминговых подписчиков в перспективе трех лет.

— ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам. На наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

Сильные стороны и перспективы

ViacomCBS обладает огромной библиотекой контента, насчитывающей более 20 тыс. фильмов и сериалов, включая такие известные франшизы, как «Звездный путь», «Южный парк», «Миссия невыполнима» и др. При этом компания намерена существенно увеличить инвестиции в создание нового контента.

Стриминговые сервисы ViacomCBS быстро развиваются и, по плану компании, в среднесрочной перспективе должны стать главным драйвером роста ее бизнеса. В ViacomCBS рассчитывают увеличить число своих стриминговых подписчиков в мире до 70 млн к концу 2024 г.

В последние месяцы в медийной отрасли наблюдается повышенная консолидационная активность. Так, онлайн-ретейлер Amazon.com ведет переговоры по приобретению голливудской киностудии Metro-Goldwyn-Mayer (MGM) с целью усиления собственной студии Amazon Studios и сервисов Prime Video и IMDB. А американская телекоммуникационная корпорация AT&T недавно объявила о слиянии своего медиаподразделения WarnerMedia с медиакомпанией Discovery, владеющей сетью научно-познавательных и развлекательных телеканалов, в рамках сделки стоимостью $ 43 млрд. Учитывая, что ViacomCBS выглядит весьма недорогим по финансовым мультипликаторам, на наш взгляд, компания вполне может стать объектом для поглощения со стороны какого-нибудь крупного медийного игрока.

— Эфирные и кабельные каналы постепенно теряют популярность и подписчиков в США и мире. Между тем при экспансии в стриминговый сегмент ViacomCBS будет неизбежно сталкиваться с возрастающей конкуренцией со стороны крупных провайдеров стриминговых сервисов, таких как Netflix, Walt Disney, Amazon и др.

— Потенциальной проблемой является достаточно высокая долговая нагрузка ViacomCBS (соотношение «Чистый долг / EBITDA» составляет 2,4х). В определенный момент это может стать препятствием для наращивания инвестиций в контент и (или) выплаты высоких дивидендов.

— Акции ViacomCBS, как мы уже отмечали, сильно пострадали в результате краха фонда Archegos. И хотя данное событие носило разовый характер, память о нем, вероятно, продолжит оказывать давление на бумаги компании в краткосрочной перспективе.

Мы оценили ViacomCBS сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA и P/E. Используемые компании-аналоги представлены в таблице ниже.

Наша оценка справедливой стоимости ViacomCBS на конец 2021 г. составляет $ 32,84 млрд, или $ 50,5 на акцию, что предполагает потенциал роста на 23,5% от текущего ценового уровня. Рекомендация — «Покупать».

С точки зрения технического анализа на недельном графике акции ViacomCBS превысили уровень $ 40, вокруг которого они довольно долгое время консолидируются. Ожидаем формирования подъема с целью в районе $ 48, где проходит 50-дневная скользящая средняя.

Инвестиционная идея от Финам ОРИГИНАЛ и ПОЛНАЯ ВЕРСИЯ ИДЕИ: https://invest-idei.ru/link/6089

MasterCard (NYSE: MA) является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

Мы рекомендуем «Покупать» акции MasterCard с целевой ценой на конец 2021 г. на уровне $434,7, что предполагает потенциал роста на уровне 20,4%. Платежная сеть MasterCard характеризуется широким охватом. В мире в обращении находятся 2,8 млрд карт под брендом MasterCard и Maestro, а общий годовой объем платежей в системе компании превышает $6 трлн.

— Отчетность MasterCard за 1 квартал 2021 г. неплохая. Компании впервые за четыре квартала удалось продемонстрировать рост выручки, хотя опережающий рост операционных расходов, прежде всего затрат на продвижение и маркетинг продуктов и услуг, и привел к некоторому ослаблению показателей прибыли.

— Глобально экономика, как ожидается, заметно восстановится в 2021 г. На этом фоне следует ожидать и улучшения финпоказателей MasterCard.

— Объемы цифровых платежей в мире, по прогнозам, продолжат быстро расти в долгосрочной перспективе, и MasterCard останется одним из главных бенефициаров данного тренда.

MasterCard тратит значительные средства на выплаты акционерам, большая часть которых приходится на выкуп собственных акций. По итогам 2020 г. компания направила на buyback $ 4,5 млрд, в I квартале 2021 г. еще $ 1,36 млрд. При этом в ее распоряжении остаются $ 8,1 млрд, доступных в рамках действующей программы выкупа акций.

Что же касается дивидендов, то их доля в общем объеме вознаграждения акционеров пока остается небольшой ($ 1,6 млрд в прошлом году, $ 439 млн в I квартале 2021 г.). Величина дивидендных выплат MasterCard стабильно растет в последние годы, однако дивидендная доходность акций сохраняется на относительно невысоком уровне — 0,48% годовых.

Мы позитивно оцениваем дальнейшие перспективы MasterCard. Причем в нынешнем году главным драйвером роста бизнеса компании, на наш взгляд, станет восстановление объемов трансграничных операций (учитывая, что число транзакций и GDV в сети компании уже превысили докризисные уровни).

Текущий год, как ожидается, станет переломным для глобальной экономики — согласно последней оценке МВФ, мировой ВВП вырастет на 6%, после падения на 3,5% в 2020 г. Этому будут способствовать расширение масштабов вакцинирования от коронавируса, что позволит постепенно вернуть экономическую жизнь в мире в нормальное русло и восстановить потребительскую и деловую активность, а также сохраняющаяся сверхмягкая монетарная и фискальная политика в ведущих странах.

На этом фоне следует ожидать постепенного открытия границ и улучшения ситуации с международными поездками людей. За время карантинов в мире накопился большой отложенный спрос на путешествия, и люди, вероятно, воспользуются возможностью отправиться в поездку, как только позволит эпидемиологическая обстановка. Их траты во время путешествий должны будут помочь MasterCard восстановить статью доходов, слабость которой продолжает оказывать заметное давление на выручку.

Что же касается более отдаленных перспектив роста MasterCard, то они остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем «коронакризис» придал дополнительный импульс данному процессу.

По оценке Statista.com, объем транзакций в сегменте цифровых платежей в 2020 г. составил $ 5,47 трлн, увеличившись за год на 15,8%. При этом к 2025 г. показатель, как ожидается, достигнет $ 10,52 трлн, что предполагает среднегодовые темпы роста (CAGR) в предстоящие пять лет на уровне около 14%.

Наибольший прирост финансовых операций по картам ожидается в развивающихся странах, где уровень проникновения цифровых финансовых услуг пока относительно низкий, особенно в Азиатско-Тихоокеанском регионе. При этом в развитых странах темпы подъема, вероятно, будут несколько слабее. И мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится около двух третьих выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Отметим, что MasterCard является и одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard сохранить высокие темпы роста финпоказателей в долгосрочной перспективе, а также продолжить щедро вознаграждать своих акционеров.

Мы оценили MasterCard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2026 г., а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA берем медианное значение показателя за последние пять лет, равное, по данным Thomson Reuters, 23,2х. При расчете средневзвешенной стоимости капитала (WACC) мы использовали следующие параметры: безрисковая ставка — 2,5%, премия за риск при инвестировании в акции — 5,5%, коэффициент бета c учетом долга — 0,88, соотношение долг к капиталу — 0,03х, стоимость долга — 3,59%, ставка налога на прибыль — 16,5%.

Наша оценка справедливой стоимости MasterCard на конец 2021 г. составляет $430,8 млрд, или $434,7 на обыкновенную акцию. Потенциал роста равен 20,4%, рекомендация — «Покупать».

Средневзвешенная целевая цена акций MasterCard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $430,0 (апсайд — 19,1%), рейтинг акции — 4,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций MasterCard аналитиками Credit Suisse составляет $415 (рекомендация «Выше рынка»), Evercore ISI — $439 («Выше рынка»), Exane BNP Paribas — $460 («Выше рынка»), Piper Sandler — $370 («Нейтрально»), Truist Securities — $450 («Покупать»), Wells Fargo Securities — $430 («Выше рынка»), Wolfe Research — $440 («Выше рынка»).

Акции на фондовом рынке

Акции MasterCard с начала текущего года заметно отстали по динамике от индекса S&P 500, причем основной проигрыш произошел в последние несколько недель. Это было обусловлено общей слабостью акций мировых технологических компаний в данный период на опасениях того, что усиление инфляции в мире побудит центробанки ведущих стран раньше времени начать сворачивание стимулов и повышение процентных ставок.

С точки зрения технического анализа на дневном графике акции MasterCard консолидируются вблизи нижней границы восходящего канала. Ожидаем формирования подъема к верхней границе фигуры с ближайшей целью в районе отметки $ 390.