- Дисконтная доходность

- Что такое дисконтная доходность?

- Ключевые выводы

- Формула дисконтной доходности:

- Понимание дисконтной доходности

- Пример

- Различия между дисконтированной доходностью и приростом

- Дисконтная доходность

- Понятие дисконтной доходности, расчет дисконтной доходности

- Информация о понятии дисконтной доходности, расчет дисконтной доходности

- Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

- Рассчитываем доходность облигаций с дисконтом и премией

- Виды доходности облигаций

- Дисконтная

- Купонная

- Текущая (CY, current Yield)

- Номинальная

- К погашению

- Простая

- Эффективная (YTM, Yield TO Matutity)

- Как рассчитать доходность дисконтной облигации или с премией?

Дисконтная доходность

Что такое дисконтная доходность?

Дисконтная доходность – это способ расчета доходности облигации, когда она продается со скидкой к ее номинальной стоимости, выраженной в процентах. Дисконтная доходность обычно используется для расчета доходности муниципальных облигаций, коммерческих бумаг и казначейских векселей, проданных со скидкой.

Ключевые выводы

- Дисконтная доходность вычисляет ожидаемую доходность облигации, купленной с дисконтом и удерживаемой до погашения.

- Доходность дисконта рассчитывается с использованием стандартизированного 30-дневного месяца и 360-дневного года.

- Этот расчет обычно используется для оценки казначейских векселей и бескупонных облигаций.

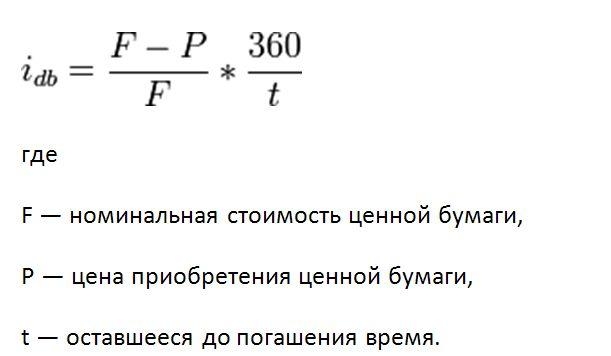

Формула дисконтной доходности:

Доходность скидки рассчитывается как, а в формуле используются 30-дневный месяц и 360-дневный год, чтобы упростить расчет.

Понимание дисконтной доходности

Дисконтная доходность вычисляет доходность инвестиций (ROI) инвестора в дисконтную облигацию, если облигация удерживается до погашения. Казначейские векселя выдаются со скидкой от номинальной стоимости (сумма лица), наряду со многими формами коммерческих бумаг и муниципальных примечаний, которые являются краткосрочными долговыми инструментами, выпущенных муниципалитетами. Максимальный срок погашения казначейских векселей США составляет шесть месяцев (26 недель), в то время как казначейские векселя и облигации имеют более длительный срок погашения.

Если ценная бумага продается до даты погашения, норма прибыли, получаемая инвестором, отличается, и новая норма прибыли основана на продажной цене ценной бумаги. Если, например, корпоративная облигация на 1000 долларов, купленная за 920 долларов, будет продана за 1100 долларов через пять лет после даты покупки, инвестор получит прибыль от продажи. Инвестор должен определить сумму скидки по облигациям, которая относится к доходу перед продажей, и сравнить ее с продажной ценой в 1100 долларов, чтобы рассчитать прибыль.

Дисконтная облигация является еще одним примером дисконтной облигации. В зависимости от продолжительности срока до погашения, бескупонные облигации могут выпускаться со значительным дисконтом к номиналу, иногда на 20% и более. Поскольку облигация всегда будет выплачивать свою полную номинальную стоимость при наступлении срока погашения – при условии отсутствия кредитных событий, – облигации с нулевым купоном будут постоянно дорожать по мере приближения даты погашения. Эти облигации не производят периодических процентных выплат и будут производить только один платеж номинальной стоимости держателю при наступлении срока погашения.

Пример

Предположим, например, что инвестор покупает казначейский вексель на 10 000 долларов с дисконтом в 300 долларов от номинальной стоимости (цена 9700 долларов), а срок погашения ценной бумаги составляет 120 дней. В этом случае дисконтная доходность составляет (скидка 300 долларов) [/ номинальная стоимость 10 000 долларов] * 360/120 дней до погашения или 9% дивидендная доходность.

Различия между дисконтированной доходностью и приростом

Ценные бумаги, которые продаются со скидкой, используют дисконтную доходность для расчета нормы прибыли инвестора, и этот метод отличается от метода наращивания облигаций. Облигации, которые используют накопление облигаций, могут быть выпущены по номинальной стоимости, с дисконтом или премией, и накопление используется для переноса суммы скидки в доход по облигациям в течение оставшегося срока действия облигации.

Предположим, например, что инвестор покупает корпоративную облигацию на 1000 долларов за 920 долларов, и срок погашения облигации составляет 10 лет. Поскольку инвестор получает 1000 долларов по истечении срока погашения, скидка в размере 80 долларов представляет собой доход по облигации для владельца вместе с процентами, полученными по облигации. Прирост облигаций означает, что скидка в размере 80 долларов США учитывается в доходе по облигациям в течение 10-летнего срока жизни, и инвестор может использовать линейный метод или метод эффективной процентной ставки. Прямая линия ежегодно вносит в доход по облигациям одну и ту же сумму в долларах, а метод эффективной процентной ставки использует более сложную формулу для расчета суммы дохода по облигациям.

Источник

Дисконтная доходность

Понятие дисконтной доходности, расчет дисконтной доходности

Информация о понятии дисконтной доходности, расчет дисконтной доходности

Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

- Источники

Дисконтная доходность (Discount yield) — это, определение

Дисконтная доходность – это процентный доход на ценную бумагу приобретенную с скидкой, то есть это доход который приобретает владелец получает за счет того, что приобретает облигацию по цене ниже номинала, а в момент погашения получает номинальную стоимость.

Дисконтный профит — это маржа между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала)

Формула дисконтного дохода

Еще до наступления эры калькуляторов и компьютеров дилеры рынка векселей казначейства США обнаружили, что подсчет процентных ставок как доходности к погашению довольно затруднителен. Вместо этого они стали трактовать ставку процента по векселям как доходность на основе скидки (или дисконтную доходность) и до сих пор поступают таким образом.

Дисконтная доходность вычислется по формуле:

У такого способа расчета ставки процента есть две особенности. Во-первых, он оснрван на подсчете дохода в процентах от номинала облигации (F — Pd)/F, а не от цены покупки облигации (F — Pd)/Pd, как это принято при расчете доходности к погашению. Во-вторых, для подсчета доходности за год длительность года берется равной 360, а не 365 дням.Из-за этих особенностей дисконтная доходность занижает процентную ставку по облигациям в сравнении с доходностью к погашению. Дисконтная доходность занижает доходность к погашению более чем на 10%. Чуть более 1% этой недооценки может быть объяснено «сокращенной» длительностью года: если облигация погашается через год, то второй множитель в правой части уравнения равен 360/365 = 0,986 вместо 1.

Доходность дисконтных ценных бумаг

Доходность дисконтной облигации

Дисконтная облигация (облигация с нулевым купоном) — это долговой инструмент, который продается с большим скидкой к номиналу. Как следует из названия, по этим инструментам не выплачиваются периодические купоны. Вместо этого проценты накапливаются путем постепенного повышения стоимости инструментов по мере приближения срока их погашения. По достижении срока погашения облигации погашаются по номиналу.В Российской Федерации ценными бумагами подобного вида являются государственные краткосрочные бескупонные облигации (ГКО), которые выпускаются с 1993 г.

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины — цену покупки P (либо курс К) и срок погашения n.

Дисконтный доход

Однако более серьезной причиной недооценки является отнесение процентного дохода к номиналу, а не к цене покупки. Так как по определению цена покупки дисконтной облигации всегда меньше ее номинала, процентный доход по отношению к номиналу будет обязательно меньше, чем процентный доход по отношению к цене покупки. Чем больше разница между ценой покупки и номиналом дисконтной облигации, тем более дисконтная доходность будет отличаться от доходности к погашению. Разница между ценой покупки и номинальной стоимостью увеличивается при удлинении срока, оставшегося до погашения, поэтому мы можем сформулировать следующий вывод о взаимосвязи доходности на основе скидки и доходности к погашению: доходность на основе скидки всегда недооценивает доходность к погашению, и эта недооценка становится все более заметной при увеличении периода до погашения дисконтной облигации.

Еще одним важным свойством дисконтной доходности является то, что, как и доходность к погашению, она отрицательным образом зависит от цены облигации. Например, когда цена облигации увеличивается с 900 до 950 долл., согласно формуле доходность на дисконтной основе снижается с 9,9’до 4,9%. В то же время доходность к погашению снижается с 11,1 до 5,3%. Отсюда следует еще один важный вывод о взаимосвязи доходности на основе скидки и доходности к погашению: они всегда изменяются в одном направлении, т. е. рост дисконтной доходности обязательно означает, что возросла доходность к погашению, и соответственно падение дисконтной доходности непременно означает, что доходность к погашению тоже снизилась.До того, как появились компьютеры, дилерам с векселями Государственной казны трудно было вычислить % ставку как профит на момент погашения. Вместо этого они определяли ставку % по векселям как профит на дисконтной основе, или дисконтный профит. Дилеры поступают так и сегодня.

Источник

Рассчитываем доходность облигаций с дисконтом и премией

В последнее время интерес к покупке облигаций растет среди населения, поскольку доход от них может быть выше, чем от вкладов по депозиту. О разновидностях доходности ценных долговых бумаг, а также о том, как определить прибыль от приобретённых активов с премией или дисконтом, рассказано в статье.

Виды доходности облигаций

Для оценки прибыльности долговых бумаг используют показатель, определяющий доход от облигаций в годовых процентах (так называемый купонный), который будет получать владелец актива. Это и есть доходность. А разница, полученная от продажи облигаций, приобретенных ранее по более низкой цене, называется дисконтной доходностью. Теперь об этом подробнее.

Дисконтная

Дисконтная прибыль образуется из разницы между ценой, по которой биржа предлагает приобретение долговой бумаги, и суммой стоимости облигации по номиналу, получаемой вкладчиком при погашении.

Пример: номинал бумаги равен 1 000 рублям, и её приобрели за 850, то доходность составит:

1 000 − 850 = 150 (рублей), или 17,6 %.

Купонная

При купонной форме выплаты дохода инвестор приобретает облигацию по номинальной цене, а затем раз в год, в полгода или в квартал, в заранее оговоренную дату, получает прибыль в виде так называемого купона, сумма которого составляет определённый годовой процент.

Справка. Начисление купона осуществляется ежедневно, а выплата денег — строго в назначенную дату.

Например, облигация стоит 1 000 рублей. Если купонный доход составляет 20 % в год, а выплаты производятся ежеквартально, то один раз в квартал вкладчик получит:

20 : 4 = 5 (%), или 50 рублей.

В случае досрочной продажи облигации продавец, помимо номинала, получает от покупателя НКД (накопившийся купонный доход), сумма которого складывается из ежедневно начисляемых, но ещё не выплаченных процентов.

Текущая (CY, current Yield)

Эта разновидность доходности подобна оформленному в банке депозитному вкладу и показывает сумму прибыли за текущий купонный период, вне зависимости от того, каков срок обращения облигации, а также как за это время варьировалась её стоимость.

Рассчитывают данный показатель следующим образом:

текущая доходность (%) = выплаты по купону: цена покупки бумаги без НКД × 100.

Актив с номиналом 1 000 рублей приобретен на бирже по цене 1 200 рублей (120 % от номинала) и приносит 100 рублей купонного дохода. При номинальной цене облигации это составило бы 10 % годовых, а при рыночной получается:

100 : 1 200 × 100 = 8,3 (%).

Номинальная

Доходность, которую рассчитывают, исходя из общей суммы полученных купонов, называют номинальной. Так, например, если при номинальной стоимости актива в 1 000 рублей его владелец дважды в год получил по 50 рублей (всего 100 рублей), то номинальная доходность облигации составляет:

100 × 100 : 1000 = 10 (%).

К погашению

Доходность к погашению показывает прибыль вкладчика от каждого вложенного рубля и бывает двух видов:

- простая, при которой полученная прибыль не вкладывается снова в долговые бумаги;

- эффективная, предполагающая повторное вложение выплат по купонам в облигации в соответствии с изначальной процентной ставкой.

Простая

Такая разновидность доходности к погашению включает в себя всю прибыль, которую вкладчик получает за период владения облигациями:

- выплаты по купонам;

- возвращение номинальной стоимости долговых бумаг в момент их погашения.

Внимание! В случае приобретения ценной бумаги по цене ниже номинальной прибыль владельца в конечном итоге будет выше. При цене покупки с превышением номинала размер дохода снизится.

Формула, по которой производится расчёт, достаточно сложна:

Ys (простая доходность) = (Ʃ(Сi (размер купона) + Ni (размер выплаты номинала, с учётом амортизации, оферты и погашения) − Pd (цена покупки бумаги с учётом НКД) : Pd) × (В (количество дней в году) : (ti (дата выплаты купонного платежа) − t0 (текущая дата)).

Эффективная (YTM, Yield TO Matutity)

Эффективную доходность к погашению возможно показать только в том случае, если весь купонный доход от актива снова вкладывается в долговые бумаги, причём по той же процентной ставке, по которой была совершена изначальная покупка.

Вложенная прибыль от купонов приносит новый доход за счёт того, что на неё также начисляются проценты.

Справка. На фондовых рынках по эффективной доходности определяют, насколько прибыльно инвестировать в те или иные бумаги, имеющие разные сроки обращения и купоны, а также стоимость выше или ниже номинала.

Расчёт производится по очень сложной формуле. Для того чтобы он был максимально точным, рекомендуется пользоваться специальными калькуляторами на профильных сайтах, отталкиваясь именно от той цены, по которой была совершена покупка.

Как рассчитать доходность дисконтной облигации или с премией?

Разбег между номиналом долговой бумаги и реальной (рыночной) ценой её покупки определяет, приобретён ли актив с дисконтом или с премией.

В первом случае продажа производится по цене ниже номинальной (дисконт), а во втором — выше (премия).

Наличие разрыва между номиналом (то есть той суммой, которую вкладчик получит при погашении) и ценой на бирже связано с тем, что размер купона устанавливается в момент выпуска облигации, а кредитные ставки подвержены постоянным изменениям. Кроме того, может меняться и уровень доверия к заёмщику, а это также сказывается на цене активов.

Для того чтобы скомпенсировать перемены, стоимость бумаг соответственно снижают или повышают.

Если, к примеру, облигация была выпущена с доходностью в 12 % годовых, а в результате изменений на рынке нормальная ставка стала составлять 8 %, и спрос на бумагу вырос, её переоценят, и стоимость станет выше на 12 − 8 = 4 (%). Значит, такая облигация будет продаваться с премией в 4 % от номинала, что соответствует разнице между рыночным и купонным процентом.

Если же бумагу выпустили с доходностью 4 %, что намного ниже рыночной, то её продажа будет осуществляться по стоимости ниже номинальной, то есть с дисконтом, размер которого должен быть таким, чтобы обеспечить прибыль от вложений, соответствующую той, что можно получить при инвестировании в иные подобные активы.

Для расчёта текущей доходности облигации, приобретённой с дисконтом или с премией, выводят так называемую текущую модифицированную или скорректированную доходность. Считают её так:

текущая доходность (%) + (100 − цена покупки в % от номинала без учёта НКД): номинальная стоимость в %, то есть 100 %.

Например, при покупке бумаги за 120 % от номинала с купонным доходом 100 рублей в год доходность составляет:

100 : 1 200 × 100 = 8,3 (%) — текущая;

8,3 + (100 − 120) : 100 = 8,3 − 0,2 = 8,1 (%) — модифицированная.

Показатель текущей доходности облигации, купленной с премией (наценкой), снизился.

Если же актив приобрели за 85 % от номинала и с купоном 100 рублей, то:

100 : 85 × 100 = 11,7 % — текущая;

11,7 + (100 − 85) : 100 = 11,7 + 0,15 = 11,85 (%) — скорректированная.

Показатель текущей доходности облигации, купленной с дисконтом (по цене ниже номинала), стал выше.

Примеры быстрого приблизительного расчёта простой доходности к погашению при покупке бумаг с премией и с дисконтом:

- Вкладчик совершил покупку за 120 % от номинальной стоимости (премия) и с купоном 150 рублей:

- текущая доходность составляет: 150 : 1 200 × 100 = 12,5 % в год;

- при условии погашения через год инвестор получит: 1 000 (номинал) + 150 (купон) = 1 150 (рублей);

- получается убыток при погашении: 1 200 − 1 150 = 50 (рублей), что составляет: 50 × 100 : 1 200 = 4,1 % потерь за год;

- на величину этого процента уменьшают текущую доходность и получают итоговую к погашению: 12,5 − 4,1 = 8,4 (%).

Важно! При сроке погашения, превышающем 1 год, разница между номинальной и реальной ценой покупки распределяется на всё число лет, в результате чего годовая доходность будет тем выше, чем дольше период, по истечении которого долговые бумаги погасятся.

- Напротив, облигации, приобретённые по цене ниже номинала (дисконт), принесут тем большую прибыль, чем короче срок их погашения:

- так, например, бумага, купленная за 85 % от номинальной стоимости и с купоном 110 рублей, через год доставит: ((1 000 − 850 + 110) × 100) : 850 = 30,5 %;

- при более длительном сроке погашения годовая доходность будет снижаться.

Приобретение облигаций может стать для граждан достойным источником дополнительного дохода. Чтобы покупка была удачной, нужно рассмотреть все параметры ценных бумаг, при этом обращая особое внимание на их доходность, некоторые виды которой несложно рассчитать самостоятельно. А для более серьёзных расчётов можно воспользоваться услугами специализированных сайтов.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник