- Анализ операций с ценными бумагами с Microsoft Excel

- Что такое бессрочные облигации?

- Бессрочные облигации в России

- Недостатки бессрочных облигаций

- 1. Риск банкротства

- 2. Риск невыплат по купону

- 3. Риск обратного выкупа

- 4. Риск инфляции и ставки

- 5. Высокая стоимость

- 6. Низкая ликвидность

- Вывод

- Как посчитать доходность облигаций?

- Типы облигаций по форме выплаты

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Нюансы и полезные советы

Анализ операций с ценными бумагами с Microsoft Excel

2.4 Бессрочные облигации

Согласно отечественному законодательству, срок погашения выпускаемых в стране долговых обязательств не может превышать 30 лет. Таким образом, для существования в России облигаций с более длительным периодом погашения в настоящее время нет даже юридических оснований.

Вместе с тем, бессрочные облигации (perpetuity bond) не являются особой экзотикой в развитых странах. В качестве их эмитентов выступают как правительства, так и крупные корпорации.

Примерами государственных бессрочных облигаций могут служить британские консоли, выпущенные в начале XIX века, а также французская рента. Однако следует отметить, что в настоящее время рынок бессрочных обязательств представлен, в основном, 100-летними облигациями крупнейших корпораций.

В 1996 году фирма IBM стала 21-й компанией, выпустившей 100-летние облигации на общую сумму 850 млн. долларов США . Купонная ставка облигации составляет 7,22%. Это на 80 процентных пунктов выше, чем доходность 30-летних казначейских обязательств правительства. В число эмитентов 100-летних облигаций входят такие всемирно известные корпорации, как “Уолт Дисней”, “Кока-кола” и др.

Как правило, держателями подобных облигаций являются различные фонды и страховые компании, повышая тем самым дюрацию своих инвестиционных портфелей и получая средства для финансирования собственных долгосрочных проектов. Рассмотрим методы оценки бессрочных облигаций.

Доходность бессрочных облигаций

Так как срок обращения подобных облигаций очень большой, для удобства анализа делается допущение о бесконечности приносимых ими периодических доходов . При этом выплата номинала (погашение облигации) в обозримом будущем не ожидается и единственным источником получаемого дохода считаются купонные платежи.

Поскольку купонные доходы по облигации постоянны, а их число очень велико, подобный поток платежей называют вечной рентой или вечным аннуитетом (perpetuity annuity).

Определим текущую доходность Y бессрочной облигации. Она равна:

, (2.20)

, (2.20)

где k – годовая ставка купона; N – номинал; P – цена; K – курсовая стоимость (цена).

Для определения доходности к погашению YTM бессрочной облигации можно использовать следующее соотношение:

, (2.21)

, (2.21)

где m – число купонных выплат в год.

Нетрудно заметить, что в случае, если купонные выплаты производятся один раз в год, доходность к погашению равна текущей, т.е. при m = 1, YTM = Y . Рассмотрим следующий пример.

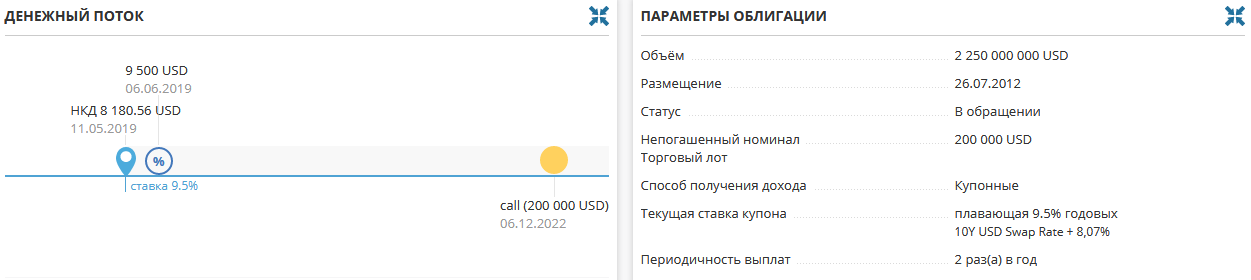

Облигация фирмы IBM со сроком обращения 100 лет была куплена по курсу 92,50. Ставка купона равна 7,72%, выплачиваемых раз в полгода. Определить доходность операции .

Y = 100(0,772 / 92,50) » 0,0834, или около 8,3%.

YTM = (1 + (0,772 / 2)(100 / 92,50)) 2 — 1 » 0,0852, или около 8,5%.

Как следует из полученных результатов, и текущая, и доходность к погашению данной облигации выше купонной.

Оценка стоимости бессрочных облигаций

Текущая стоимость бессрочной облигации может быть определена из предположения, что генерируемый ею поток платежей представляет собой вечную ренту (аннуитет). Запишем формулу для определения текущей стоимости PV подобного аннуитета:

. (2.22)

. (2.22)

Умножим обе части (2.22) на (1 + r ):

. (2.23)

. (2.23)

Вычтем из (2.23) выражение (2.22):

.

.

Поскольку 1 / (1 + r ) ¥ ® 0, PV ´ r = CF. Откуда:

. (2.24)

. (2.24)

Если платежи осуществляются m- раз в год, формула исчисления текущей стоимости вечной ренты примет следующий вид:

. (2.25)

. (2.25)

Определим текущую стоимость 100 единиц облигации из примера 2.14, исходя из требуемой нормы доходности в 8,5%.

Таким образом, при YTM = 8,5%, цена, уплаченная за облигацию в примере 2.14, была несколько ниже ее текущей стоимости.

Рассмотренные методы оценки могут быть также использованы для анализа привилегированных или обыкновенных акций, если по ним выплачивается постоянный дивиденд . Поскольку акции не имеют установленного срока обращения, их владельцы имеют право на получение дивидендов до тех пор, пока предприятие-эмитент функционирует. В случае регулярных постоянных выплат по акции, генерируемый ею денежный поток можно условно считать вечной рентой, для анализа которой можно использовать соотношения (2.20 – 2.25).

Применение ППП EXCEL в процессе анализа бессрочных облигаций обеспечивает большую точность и гибкость вычислений. Вместе с тем, специальные функции для работы с бессрочными, или приравниваемым к ним обязательствами, в ППП EXCEL отсутствуют.

Для автоматизации выполнения соответствующих расчетов может быть использован шаблон, реализующий анализ купонных облигаций, либо разработанный нами в первой главе шаблон для анализа аннуитетов.

В качестве упражнения, попробуйте самостоятельно разработать специальный шаблон для анализа бессрочных облигаций, путем реализации средствами ППП EXCEL соотношений (2.20 — 2.25).

Источник

Что такое бессрочные облигации?

Бессрочные облигации или «вечные бонды» — это долговые обязательства без ограничения срока действия. Как работает классическая купонная облигация? Вы покупаете ее по номинальной или рыночной стоимости (скажем, за 1000 рублей или 1000 долларов) и получаете в течение срока действия бумаги купонный доход. Например, каждые полгода по 50 рублей. В конце срока выпуска, если заемщик не стал банкротом, он возвращает вам номинал облигации.

В другой формулировке бессрочные облигации это ценные бумаги с купонным доходом, которые не предполагают возврата уплаченной за них стоимости. Но зато обещают пожизненный купонный доход. Этот инструмент появился еще в середине 18 века в Великобритании, которая собрала различные государственные долги с переменным купоном в единую консоль с купонным доходом 2.5%. И кстати, эти консоли ходят до сих пор. Об истории долгосрочных и бессрочных выпусков я писал здесь.

Если вспомнить о долгосрочных выпусках, то можно назвать как страны, так и отдельные компании, которые имеют облигации со сроком обращения в 100 лет. К примеру, такие облигации есть у Petorbas, Disney, Coca-Cola. У последней период обращения с 1993 по 2093 год и купон 7.4% годовых. Так как у сегодняшнего зрелого покупателя мало шансов дожить до 2093 года и получить номинал, то для него это разновидность бессрочной облигации.

Бессрочные облигации в России

С 2012 года ряд российских банков начал выпускать бессрочные долговые бумаги, что кажется мне немного странным шагом. Почему? Потому что, во-первых, риски российских банков гораздо выше, чем банков развитых стран. Мало смысла говорить о вечных облигациях банков в стране, где они банкротятся десятками в год, а Центробанк совсем недавно произвел санацию двух представителей из ТОП-10.

Кстати, вкладчики в еврооблигации банка «Открытие» так и не получили своих средств.

Во-вторых, даже в случае надежных банков бессрочные облигации едва ли чем-то лучше долгосрочных и больше напоминают пиар-акцию, пытаясь привлечь инвесторов новым финансовым инструментом.

Налог на купоны по корпоративным российским облигациям, начиная с 2017 года выпуска, платиться не должен. Однако если ставка по выпуску превышает ключевую ставку более, чем на пять процентных пунктов, то налог на это превышение будет составлять 35%.

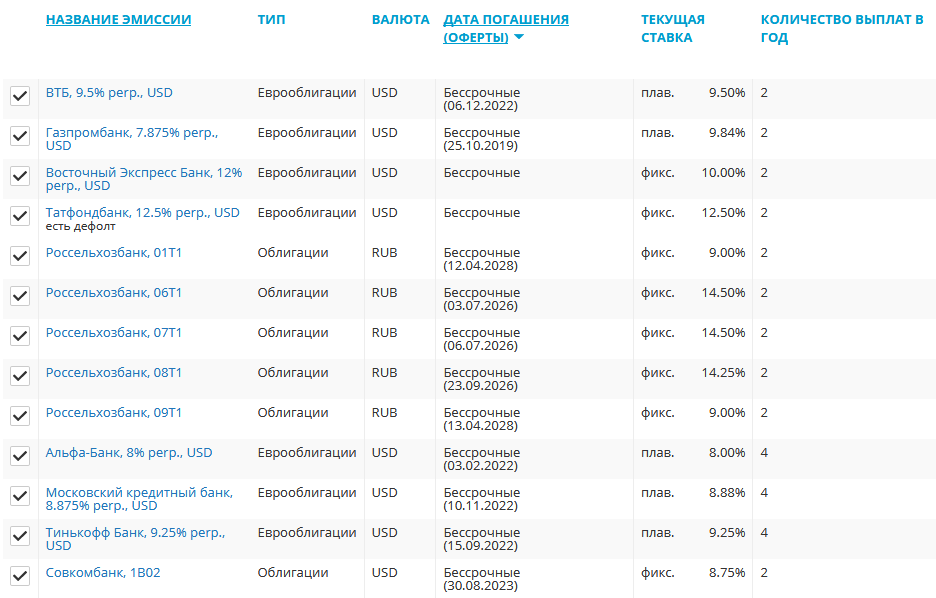

При этом имеет значение именно величина купона. Потому что, например, рыночная стоимость облигации может составлять 150 рублей при номинале 100 рублей — тогда при купоне 15% фактический доход будет 10%, что ниже 12.75%. Но налог все равно возьмут. Бессрочные облигации можно найти на сайте investfunds.ru , произведя сортировку в скринере облигаций по дате их погашения.

Как видно, стоимость бессрочных ценных бумаг может быть как в рублях, так и в долларах. Кликнув на нужный вариант, можно найти дополнительные параметры — например, торговый лот или пояснение расчета плавающей ставки:

Важной опцией является наличие call-опциона, т.е. право выкупа эмитентом в установленную дату — так, на скрине выше для облигации ВТБ это дата 6 декабря 2022 года.

Недостатки бессрочных облигаций

1. Риск банкротства

Выпущенные облигации относятся к так называемым субординированным бондам. Этот тип предполагает, что держатели стандартных (рублевых) выпусков в случае банкротства компании получат свои средства в приоритетном порядке. Держатели бессрочных бумаг идут следом и несут повышенный риск остаться ни с чем при процедуре банкротства. Если этот риск кажется незначительным — выше я специально оставил на скрине случай дефолта Татфондбанка; кроме того, поищите информацию про еврооблигации банка «Открытие». Важно отметить, что формально банк даже не обанкротился, а был санирован Центробанком.

2. Риск невыплат по купону

Вообще регулярные выплаты купонного дохода являются основой купонных облигаций. Если компания не производит выплат, то это повод начать в ее отношении процедуру банкротства. Тем не менее иногда в условиях выпуска бумаги может быть прописано право не платить купонный доход, если эмитент по итогам года получил убыток. ETF облигаций платят переменный купон, но делают это регулярно – поскольку собраны из множества долговых бумаг.

3. Риск обратного выкупа

Это скорее неудобство для инвестора, но все же о нем стоит упомянуть. Если компания не произвела несколько выплат по купону, а затем досрочно выкупила свои облигации, то вкладчик недополучит доход. И перед ним снова встанет проблема выбора подходящего для его целей инструмента.

4. Риск инфляции и ставки

Этот риск присущ всем инструментам с фиксированной доходностью. Если купонная выплата постоянна, а инфляция растет, то фактический доход инвестора падает — он на те же деньги сможет купить меньше товаров. Тот же эффект даст рост процентной ставки. Краткосрочная облигация в случае роста ключевой ставки все равно вернется к номиналу — в бессрочном варианте мы будем наблюдать падение ее рыночной стоимости.

5. Высокая стоимость

Номинальная стоимость вечных облигаций от ВТБ и Тинькофф — 200 тысяч долларов, что очень много для среднего инвестора. Газпромбанк при номинале 1000 долларов содержит 200 штук в лоте, Альфа-банк более нацелен на розничного инвестора, давая возможность поштучной покупки. Неограниченные по времени облигации Совкомбанка можно купить за 10 тысяч долларов. Россельхозбанк предлагает самый доступный вариант, хотя доход и номинирован в рублях.

6. Низкая ликвидность

Не считая бессрочных рублевых облигаций от Россельхозбанка с дневным объемом торгов в несколько миллионов рублей, обратная продажа всех остальных выпусков скорее всего превратится для инвестора в головную боль. Фактически по ним пока что совершается всего несколько сделок в неделю, так что при необходимости выйти из инструмента это будет стоить как времени, так и потерь денег от разности спроса и предложения.

Вывод

На мой взгляд, у бессрочных долговых бумаг много недостатков. Высокий при текущих условиях купон (основное на первый взгляд преимущество) частично нивелируется повышенной ценой бумаги — это хорошо видно на ликвидной облигации Россельхозбанка, которая в данный момент торгуется на уровне более 110% от номинала. Тем не менее, мы имеем текущую доходность к погашению на дату call-опциона более 12% при средней актуальной ставке по вкладам 7.5%. По всем остальным параметрам бессрочные выпуски как класс уступают стандартным.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник