- Инфляция и ваши сбережения. Как инфляция влияет на вклады?

- Что такое инфляция?

- Влияние инфляции на вклады.

- Рассмотрим пример.

- Какие должны быть условия депозита, что перегнать инфляцию и получить дополнительный доход?

- Рассмотрим пример.

- При каком уровне инфляции нужно открывать вклады?

- Задача №33. Расчёт реального дохода вкладчика с учётом инфляции

- Определить:

- Решение:

- Взаимосвязь инфляции и вклада

- Суть инфляции

- Влияние инфляции на вклады

- Расчет доходности по вкладу с учетом инфляции

- Как правильно рассчитать реальную доходность с учетом инфляции

Инфляция и ваши сбережения. Как инфляция влияет на вклады?

Слово «инфляция» находится постоянно на слуху. Об этом говорят СМИ, политики, экономисты и самые простые люди, включая бабушек у подъезда. Одни твердят, что инфляция выросла и съела все накопления, банки убеждают вкладчиков, что они смогут уберечь их деньги от обесценения, если открыть вклад. Рассмотрим, что такое инфляция, как она влияет на накопления и какие последствия имеет.

Что такое инфляция?

Она представляет собой постоянный процесс падения стоимости денег. Другими словами, это обесценение средств во времени. Если сегодня, имея сто рублей, покупатель может приобрести четыре батона, то через год на эти же сто рублей он купит только три батона. Таким образом, с учетом инфляции сегодняшние 100 рублей через год будут эквиваленты сегодняшним 85 рублей.

Инфляционный индекс рассчитывается исходя из многих параметров. Специалисты учитывают общее изменение цен по стране на большой перечень товаров, включая продукты питания, коммунальные услуги, энергоресурсы, размеры импорта и экспорта и проч.

В зависимости от сезона значение индекса может меняться. Например, летом не нужно платить за отопление, соответственно цена за коммунальные услуги падает, что влечет его падение. Или, осенью цены на овощи снижаются в виду большого наличия, следовательно, и инфляция тоже будет снижаться.

По состоянию на начало мая 2015 году инфляционный уровень оценивается в 16,4%. Для сравнения, на начало апреля он составлял 16,9%. Причиной снижения стало падение цен на овощи и фрукты на 3,7% в апреле. В Минэкономразвития считают, что инфляция еще поднимется за лето до 17,5%, а по итогу всего года составит 12,4%. Банк России оценивает ее на 2015 года в рамках 12-14%.

Минусы инфляции для человека:

- Покупательная способность денег снижается. Если зарплата не корректируется в сторону увеличения, то фактически человек становится беднее на процент обесценения денег.

- Деньги переводятся в материальные блага. Чтобы сберечь обесценивающиеся деньги, люди начинают скупать товары. Это провоцирует большой спрос, следовательно, повышение цен и еще более сильные инфляционные процессы.

- Потери доходов по вкладам. Чем выше рост инфляции, тем больше она «съедает» номинальных денег. Если ставка по депозиту ниже инфляционного уровня, то фактически человек ничего не заработает на депозите, а в лучшем случае сохранит прежнюю стоимость своих накоплений.

Плюсы инфляции для человека:

- Уменьшение долга перед кредиторами. Этот момент является, наверно, единственным положительным. С учетом обесценения денег, заемщик уменьшает свой долг, выраженный в реальных деньгах. Но здесь не стоит забывать и про процентную ставку, которая с лихвой перекрывает инфляционный процент.

Влияние инфляции на вклады.

Стандартно, рост ставок по депозитам отстает от роста инфляции, Поэтому банковские вклады можно применять для сбережения средств, чем для их приумножения. Для установления процента по вкладам, банки ориентируются на инфляционный процент и ставку рефинансирования ЦБ РФ.

Экономисты выделяют две ставки по депозитам:

- Номинальная ставка, которая установлена в текущий момент времени и под которую размещает вклад.

- Реальная ставка, которая учитывает инфляцию.

Рассмотрим пример.

Средний процент по депозитам по состоянию на май 2015 году достигает 12%. Уровень инфляции оценивается в 16,9%. С учетом сохранения этой тенденции до конца года, вкладчик, разместивший средства ниже 16,9% годовых получит реальный убыток.

Если годовая инфляция окажется на уровне 12%, то фактически вкладчик только сохранит свои сбережения, не заработав дополнительного дохода.

Если уровень инфляции снизится до отметки 8% (как это было в 2014 году), то вкладчик получит дополнительную прибыль.

Какие должны быть условия депозита, что перегнать инфляцию и получить дополнительный доход?

Этот вопрос задают себе многие вкладчики, которые хотят не только беречь своих накопления от обесценения, но и приумножить их.

Первый ответ, который приходит на ум – это вложить средства под самый высокий процент (выше, чем инфляционный уровень) и не переживать за свой доход. Все бы хорошо, но не стоит забывать, что высокую доходность предлагают банки, которые испытывают недостаток ликвидности своего капитала или существует угроза кассовых разрывов. Вложив средства в такую организацию, они могут находиться в еще бОльшей опасности.

Крупные банки не предлагают большой прибыли, предпочитая не рисковать, вкладывая привлеченные деньги в высокорисковые активы. Поэтому, помимо высокой доходности, нужно обращать внимание при выборе депозита на другие условия, например, на капитализацию процентов. В этом случае проценты будут начисляться на основную сумму вклада и причисленные к ней проценты за предыдущий период.

Рассмотрим пример.

Рассчитаем, под какую ставку нужно вложить средства в размере 100 тыс.руб., чтобы получить доход в конце 2015 года?

По оценке ЦБ РФ уровень инфляции в 2015 году будет находить на уровне 12-14%. Возьмем для расчета 14%.

С учетом этого, к концу года наши 100 тыс. руб. превратятся в 86 тыс.руб.

Получается, чтобы получить хоть какой-то доход, мы должны разместить деньги на условиях от 14%.

Откроем депозит в банке Русский стандарт «Летнее удовольствие» под 15% на 1 год (проценты выплачиваются в конце срока).

Доход от вложения составит 15 тыс.р.:

Реальный депозитный доход с учетом инфляции составит 1 тыс.руб.:

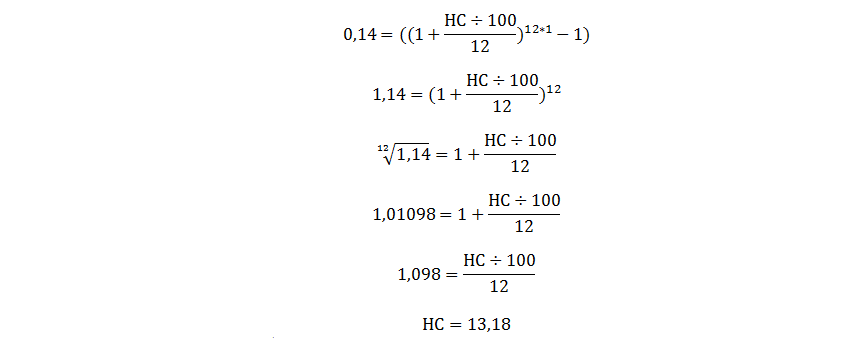

Если выбирать депозит с капитализацией, то номинальная ставка может быть ниже уровня инфляции. Рассчитаем ее.

Расчет эффективной ставки производится по формуле:

Примем условие, что к концу года мы должны получить ЭС не ниже 14%, и рассчитаем номинальную ставку (НС) по депозиту с ежемесячной капитализацией.

Получаем, если выбирать вклад с ежемесячной капитализацией процентов, то можно ориентироваться на предлагаемую ставку от 13,18% годовых. С учетом капитализации, эффективная ставка получится выше 14%. Это позволит вкладчику получать дополнительный доход, кроме сбережения своих средств от инфляции.

При каком уровне инфляции нужно открывать вклады?

Золотое правило сохранения сбережений: открывать депозит под процент выше уровня инфляции. Однако, банки не спешат предлагать такие условия. Самый оптимальный вариант – это диверсифицировать свои вложения, т.е. вложить часть денег на рублевый депозит, часть на валютный, а также в металл или ПИФы. Если где-то «прогорит», то остальные пакеты вложений должны компенсировать убытки.

Если уровень инфляции высокий, то оставлять деньги дома тоже не нужно. Лучше вложить на депозит под ставку, примерно равной уровню инфляции или выше. Это позволит защитить средства от обесценения хоть в какой-то мере. Стоит помнить, что отдавать деньги лучше всего в надежный банк, который применяет систему страхования вкладов.

Если уровень инфляции небольшой (от ставки рефинансирования и ниже), то вложение в депозиты позволит не только защитить от падения стоимости сбережения, но и получить дополнительный доход.

Источник

Задача №33. Расчёт реального дохода вкладчика с учётом инфляции

Вклад в сумме 35000 руб. положен в банк на год с ежемесячным исчислением сложных процентов; годовая ставка по вкладам 6%; уровень инфляции за месяц 10%.

Определить:

а) сумму вклада с процентами (FV),

б) индекс инфляции за 6 месяцев (In),

в) сумму вклада с процентами с точки зрения её покупательной способности (Kr),

г) реальный доход вкладчика с точки зрения покупательной способности (d).

Решение:

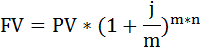

а) Сумму вклада рассчитаем по формуле наращения по сложным процентам:

FV – наращенная сумма вклада,

PV – настоящая стоимость денег,

n – срок операции,

m – число раз начисления процентов в году,

j – годовая (номинальная) ставка, выраженная десятичной дробью,

j/m – процентная ставка за период

FV = 35000 * (1 + 0,06 / 12) 12*1 = 37158,72 руб.

б) Индекс инфляции за 12 месяцев найдём по формуле:

In = (1 + 0,1) 12 = 3,1384.

в) Сумму вклада с процентами с точки зрения её покупательной способности (K r ) найдём как отношение наращенной суммы вклада (FV) к индексу инфляции (In):

Kr = FV / In = 37158,72 / 3,1384 = 11839,91 руб.

г) Реальный доход вкладчика с точки зрения покупательной способности (d) вычислим так:

d = Kr – PV = 11839,91 – 35000 = – 23160,09 (реальный убыток).

Источник

Взаимосвязь инфляции и вклада

Суть инфляции

Инфляция по своей сути является увеличением общего уровня цен на товары и услуги, в результате которого снижается общая стоимость денег. Проще говоря, при растущей инфляции потребители тратят больше средств на ту же продукцию того же качества, которую ранее могли купить по низкой цене. А человек, чья заработная плата не меняется в течение, скажем, 10 лет, на самом деле получает меньше с каждым годом.

Удивительно, но экономисты считают малую инфляцию положительным явлением в то время, когда многие потребители рассматривают ее исключительно с негативной стороны. Причина этому – увеличение спроса на фоне роста потребительских расходов, вызванного бумом в экономике. Кода люди уверены в своем финансовом будущем, они, как правило, тратят больше, способствуя росту цен.

Для того, чтобы посчитать уровень инфляции, рост цен должен быть ярко выражен и наблюдаться в течение длительного периода времени. Он должен отражать изменения в экономике в целом. Для измерения пользуются разными методами. Наиболее популярные – это индекс потребительских цен (ИПЦ) и сравнение стоимости определенного набора продуктовой корзины на разных отрезках времени.

Влияние инфляции на вклады

Также существует способ расчета, основанный на процентных ставках и ожиданиях потребителей и деловых людей. В этом случае инфляция рассматривается как стимул, подталкивающий людей инвестировать, а не просто сохранять. В качестве инструмента здесь выступает ключевая ставка Центрального Банка, вслед за которой меняются проценты в коммерческих банках.

Рассмотрим, как выглядит это влияние на конкретном примере. Данные об уровне инфляции, рассчитанной на основе ИПЦ, берем на сайте Федеральной службы государственной статистики (она же Росстат). Размер ключевой ставки – на сайте Центробанка. А в качестве ставок коммерческого банка возьмем максимальную ставку по вкладу, предлагаемую «Хоум Кредит энд Финанс Банк» на конец каждого отчетного года. Результат предоставлен в таблице.

| Показатель / Год | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|

| Инфляция, % | 6.1 | 6.6 | 6.5 | 11.4 |

| Ставка рефинансирования ЦБ РФ, % | 8 | 8.25 | 5.5 | 17 |

| Максимальная ставка по депозиту в Хоум кредит банке, % | 12 | 12 | 9 | 19 |

| Доля инфляции в ставке по вкладу, % | 50.8 | 55 | 72.2 | 60 |

Очевидно, что в те годы, когда рост инфляции был незначительным (2011 и 2012), ставка по вкладу в банке оставалась на одном и том же уровне, составляя 50-55% от уровня роста цен. В 2013 небольшое падение привело к ощутимому снижению ключевой ставки ЦБ РФ, а коммерческий банк уменьшил доходность по депозиту еще сильнее. При этом 72% дохода «съедает» рост цен. И, наконец, в 2014 году произошел резкий скачок вверх всех описываемых параметров, при этом, несмотря на кажущуюся высокую доходность, зарабатывать вкладчик стал чуть меньше, чем в период стабильного роста.

Расчет доходности по вкладу с учетом инфляции

Обратите внимание, что в качестве примера выбран банк, стремящийся занимать лидирующие позиции по доходности депозитов. В то же время Сбербанк, ВТБ, Газпромбанк и прочие учреждения из ТОП10 предлагают ставки на порядок ниже. На апрель 2015 года при инфляции 16,4% (информация с сайта регулятора) средняя доходность по их депозитам составляла 10-12%.

Читайте также: Вклады в Микрофинансовые организации. Условия и ставки

Рассчитаем на примере. Годовая инфляция за прошлый год составила 11,4%. Предположим, что в начале 2014 года мы бы открыли вклад «Доходный год» на сумму 100 000 рублей под 9% сроком на 12 месяцев с ежемесячной капитализацией процентов. Именно такие условия были в Хоум кредит банке в тот период. Воспользовавшись калькулятором на нашем сайте, получаем, что чистая прибыль к концу срока составила бы 9353,88 руб.

При этом потери от роста цен на ту же сумму составили бы 11400 руб. Таким образом, несмотря на полученный доход, в итоге мы имеем убыток в размере

Для того, чтобы перегнать инфляцию, необходимо было найти вклад на тех же условиях, но со ставкой 11% (хотя в то время таких ставок не было). В этом случае прибыль по депозиту была бы 11538,32 рубля, а доход за вычетом инфляции за весь год составил бы 138,32.

Источник

Как правильно рассчитать реальную доходность с учетом инфляции

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

- Номинальная доходность — рассчитанная без поправки на инфляцию.

- Реальная доходность — рассчитанная с поправкой на инфляцию, то есть с учетом будущей покупательной способности денег в сегодняшних ценах.

Как рассчитать реальную доходность?

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

Пример 1️⃣

Инфляция — 4% (сколько примерно она составила за 2020 год в России), а номинальная доходность — 15%.

По данной формуле реальная доходность составляет:

Это близко к истине, но не точно.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Сколько составит реальная доходность?

20% — 120% = -100%. Нет, такого быть не может.

Правильная формула для расчета:

Реальная доходность за год = (1 + номинальная доходность за год) / (1 + инфляция) — 1.

Давайте пересчитаем наши примеры:

Пример 1️⃣

Инфляция — 4%, а номинальная доходность — 15%

Реальная доходность за год = (1 + 15%) / (1 + 4%) — 1 = 10,6%.

А не 11%, как по первой формуле.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Реальная доходность за год = (1 + 20%) / (1 + 120%) — 1 = -45%.

А не -100%, как по первой формуле.

Надеюсь, понятно объяснил 🙂.

Считаете для себя реальную доходность?

Источник