- Система показателей ипотечного портфеля банка

- Рейтинг российских ипотечных банков по итогам 2020 года

- Рейтинг российских ипотечных банков по итогам 2019 года

- Ипотечные облигации: что это такое

- Что такое ипотечные облигации простыми словами

- Кто выигрывает от выпуска ценных бумаг

- Преимущества и недостатки инвестирования в ИЦБ

- Виды ипотечных облигаций

- Рынок ИЦБ в России

- Альтернативы ипотечным облигациям

- Вывод

Система показателей ипотечного портфеля банка

Оценка или анализ политики ипотечного кредитования предполагает исследование двух блоков параметров:

Исследование первого блока тематики предполагает разработку системы показателей, способных детально оценить и охарактеризовать политику коммерческого банка на рынке ипотечных кредитов.

В число таких показателей предлагается внести следующие:

1) Структура выданных и доля ипотечных кредитов в общем объёме кредитного портфеля банка.

Данный показатель предлагается рассчитывать по нижеприведённой формуле:

где  — доля ипотечных кредитов в общем объеме кредитного портфеля банка;

— доля ипотечных кредитов в общем объеме кредитного портфеля банка;

ИК — сумма выданных ипотечных кредитов;

∑К — сумма кредитного портфеля банка.

Этот показатель способен показать количество ипотечных кредитов на общем фоне средств банка в процентном — долевом — соотношении.

2) Динамика ипотечных кредитов (темп прироста по отношению к прошедшему периоду).

Рассчитать данный показатель можно следующим образом:

,

,

где  — темп прироста ипотечных кредитов за период i по отношению к прошедшему периоду j;

— темп прироста ипотечных кредитов за период i по отношению к прошедшему периоду j;

— ипотечные кредиты, выданные за базовый период i;

— ипотечные кредиты, выданные за базовый период i;

— ипотечные кредиты, выданные за прошедший аналогичный период j.

— ипотечные кредиты, выданные за прошедший аналогичный период j.

В итоге получим показатель, представляющий каким темпом в процентном соотношении изменяются ипотечные кредиты в ту или иную сторону. Если мы получим показатель с отрицательным значением — это будет означать темп снижения объёмов выдаваемых кредитов (это возможно в том случае, если фактическая сумма выданных кредитов базового периода окажется меньше, чем аналогичная сумма прошедшего периода), если с положительным значением — темп увеличения объёмов выдаваемых кредитов.

3) Соотношение ипотечных (долгосрочных) и иных видов кредитов кредитного портфеля банка.

Рассчитаем данный показатель по формуле:

,

,

где — объёмы выданных ипотечных кредитов в i-том периоде;

— объёмы выданных потребительских и прочих кредитов кредитного портфеля банка в i-том периоде.

— объёмы выданных потребительских и прочих кредитов кредитного портфеля банка в i-том периоде.

Банк поддерживает определённое соотношение долгосрочных и краткосрочных кредитов в кредитном портфеле и стремится перепродавать (рефинансировать) ипотечные (долгосрочные) кредиты с целью повышения ликвидности собственных активов. Отсюда, показателем деятельности ипотечного отдела коммерческого банка и является показатель соотношения объёмов долгосрочных (ипотечных) и краткосрочных (потребительских и прочих) кредитов.

4) Количество проведённых ипотечных сделок банком за год —  .

.

Рассчитывается суммированием проведённых банком ипотечных сделок на протяжении года.

Данный показатель может охарактеризовать сумму долгосрочной дебиторской задолженности, а также прогнозировать количество предполагаемых формируемых резервов на возможные потери по ипотечным ссудам.

5) Кредитные организации формируют резервы только при обесценении ипотечного кредита, то есть при потере кредитом стоимости вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по кредиту перед кредитной организацией, соответствующих условиям кредитного договора. Резервы формируются по конкретному кредиту, либо по портфелю однородных ипотечных кредитов, то есть по группе кредитов со сходными характеристиками кредитного риска.

В целях определения размера расчётного резерва в связи с действием факторов кредитного риска ипотечные кредиты (ссуды) классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных кредитов) в одну из пяти категорий качества:

- (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде равна нулю);

- категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от одного до 20 процентов);

- категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от 21 до 50 процентов);

- категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от 51 до 100 процентов);

- (низшая) категория качества (безнадёжные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заёмщика выполнять обязательства по ссуде, что обуславливает полное (в размере 100 процентов) обесценение ссуды.

Ипотечные кредиты, отнесённые ко II — V категориям качества, являются обесценёнными. Резервы формируются в пределах суммы основного долга (балансовой стоимости ипотечного кредита). В сумму основного долга не включаются: платежи в виде процентов за пользование ипотечным кредитом, комиссионные, неустойки и другие платежи, вытекающие из кредитного договора.

Профессиональное суждение выносится по результатам комплексного и объективного анализа деятельности заёмщика с учётом его финансового положения, качества обслуживания заёмщиком долга по ипотечному кредиту, а также всей имеющейся в распоряжении кредитной организации информации о любых рисках заёмщика, включая сведения о внешних обязательствах заёмщика, о функционировании рынка, на котором работает заёмщик (таблица 2).

Таблица 2 — Определение качества ипотечного кредита с учётом финансового положения заёмщика и качества обслуживания долга

Источник

Рейтинг российских ипотечных банков по итогам 2020 года

Банки.ру представляет рейтинг российских ипотечных банков по итогам 2020 года.

В материале рассмотрены ипотечные портфели банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по видам недвижимости, целям и регионам кредитования. Кроме того, нами были проанализированы первоначальный взнос, срок и средние процентные ставки по ипотечным кредитам в разрезе вышеуказанных параметров. С полной версией рейтинга можно ознакомиться здесь.

Анкеты для участия¹ были разосланы топ-100 банкам по объему розничного кредитного портфеля, а также предыдущим участникам рейтинга. Всего в текущем исследовании приняли участие 25 кредитных организаций, совокупный ипотечный портфель которых на 1 января 2021 года составил 4,38 трлн рублей. Льготная ипотека вкупе со снижением банками ипотечных ставок на фоне проведения регулятором стимулирующей денежно-кредитной политики привели к тому, что за год совокупный ипотечный портфель участников нашего рейтинга увеличился на 38%, а за полгода — на 23%. Связано это с тем, что практически все респонденты показали положительную динамику портфеля как в годовом, так и в полугодовом выражении. При этом Альфа-Банк и РНКБ смогли нарастить за год свои портфели более чем на 100%, а Банк ДОМ.РФ и банк «ФК Открытие» — более чем на 70%. Отметим, что для этого исследования не предоставил анкету СберБанк, с учетом данных которого совокупный портфель и иные количественные показатели банков-участников были бы существенно выше.

Первое место по объему портфеля уже второй рейтинг подряд занимает банк ВТБ. Его результат на 1 января 2021 года составил 1,9 трлн рублей. На второй позиции находится Газпромбанк с портфелем в 392,4 млрд рублей. На третьей строчке расположился Россельхозбанк с результатом 358,2 млрд рублей. Четвертым стал банк «ФК Открытие», размер портфеля которого составил 242,9 млрд рублей. Замыкает первую пятерку Росбанк (группа Societe Generale в России) под брендом «Росбанк Дом» с портфелем 237,8 млрд рублей.

Топ-15 банков по размеру ипотечного портфеля на 1 января 2021 года

Место в рейтинге

Ипотечный кредитный портфель на 01.01.21, млрд рублей

Доля в розничном кредитном портфеле на 01.01.21, %

Ипотечный кредитный портфель на 01.07.20, млрд рублей

Доля в розничном кредитном портфеле на 01.07.20, %

Ипотечный кредитный портфель на 01.01.20, млрд рублей

Доля в розничном кредитном портфеле на 01.01.20, %

Источник

Рейтинг российских ипотечных банков по итогам 2019 года

Несмотря на то что по итогам 2019 года в России было зафиксировано наименьшее значение средневзвешенной ставки по ипотеке (9% годовых) за последние несколько лет, темпы роста этого сегмента розничного кредитного рынка в прошедшем году немного сбавили свои обороты. Как мы отмечали в нашем недавнем исследовании, в 2019 году российскими банками было выдано 1,27 млн кредитов на сумму 2,85 трлн рублей, что меньше суммы 2018 года на 5,5%. Связано это с тем, что в первом полугодии из-за увеличения ипотечных ставок на фоне повышения ключевой ставки спрос со стороны населения снижался, и итоговый прирост совокупного ипотечного портфеля российских банков за год на 16,9% был обусловлен снижением ставок и положительной динамикой развития рынка во втором полугодии.

Банки.ру представляет рейтинг российских ипотечных банков по итогам 2019 года. В материале рассмотрены ипотечные портфели банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по видам недвижимости, целям и регионам кредитования. Кроме того, нами были проанализированы первоначальный взнос, срок и средние процентные ставки по ипотечным кредитам в разрезе вышеуказанных параметров. С полной версией рейтинга можно ознакомиться здесь.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля, а также предыдущим участникам рейтинга. Всего в текущем исследовании приняли участие 30 кредитных организаций. В нашем предыдущем исследовании участвовали 35 кредитных организаций, в том числе и Сбербанк России, который для текущего материала данные нам не предоставил. В связи с этим доля банков — участников нашего рейтинга в совокупном ипотечном портфеле российского банковского сектора снизилась с 94% по итогам первого полугодия до 50% по итогам года.

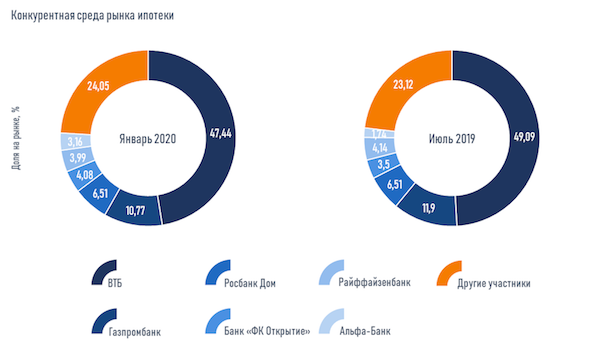

На 1 января 2020 года совокупный ипотечный портфель банков — участников рейтинга составил 3,5 трлн рублей, увеличившись за год на 59,8% (прирост за полгода составил 13,9%). Более 47% портфеля банков-респондентов приходится на банк ВТБ, занявший лидирующую позицию по этому показателю. Вторым с рыночной долей в размере 10,77% стал Газпромбанк. На третьей строчке с долей 6,51% ожидаемо оказался Росбанк (под брендом «Росбанк Дом» (группа Societe Generale в России)). На остальных 27 игроков приходится около 35% совокупного ипотечного портфеля.

Наибольший прирост портфеля как в полугодовом, так и в годовом выражении показали Альфа-Банк (107% и 228,1% соответственно), поднявшийся за второе полугодие в нашем рейтинге по размеру ипотечного портфеля с 14-й до шестой позиции, и Банк ДОМ.РФ (54,2% и 124,3% соответственно), сместившийся вверх на четыре позиции и занявший восьмую строчку. Отметим, что доля ипотеки в розничном кредитном портфеле Альфа-Банка по состоянию на 1 января равна 16,46%, в то время как у Банк ДОМ.РФ она составляет около 85%. Наряду с последним игроком высокой долей ипотеки в розничном кредитном портфеле характеризуется и Абсолют Банк (88,77%).

Топ-20 банков по размеру ипотечного портфеля на 1 января 2020 года

Место в рейтинге

Ипотечный кредитный портфель на 01.01.20, млрд рублей

Доля в розничном кредитном портфеле на 01.01.20, %

Ипотечный кредитный портфель на 01.07.19, млрд рублей

Доля в розничном кредитном портфеле на 01.07.19, %

Ипотечный кредитный портфель на 01.01.19, млрд рублей

Доля в розничном кредитном портфеле на 01.01.19, %

Источник

Ипотечные облигации: что это такое

Ипотечные облигации или ипотечные ценные бумаги (ИЦБ) – относительно новый для отечественного рынка продукт. Если за рубежом их хорошо знают и активно покупают, то в России к ним только присматриваются. Портал Выберу.ру расскажет простыми словами, что собой представляют ИЦБ, насколько они выгодны и какие есть альтернативы.

Что такое ипотечные облигации простыми словами

Ипотечная облигация (ИЦБ) – это выпускаемая банком ценная бумага. В качестве обеспечения выступают ипотечные платежи клиентов выдавшей ее финансовой организации.

Если объяснить простым языком, то процесс формирования ИЦБ выглядит примерно так: сначала банк выдает заемщикам ипотечные кредиты, из которых формирует единый пул, потом структурирует права на получение средств оттуда и, наконец, выпускает облигации.

Приведем наглядный пример, который упростит понимание. Банк выдал определенное количество ипотечных кредитов сроком на 20 лет. Допустим, всего на 100 млн рублей. Затем кредитор выпускает облигации на такую же сумму. Инвесторы вкладываются в ценные бумаги и получают ежегодную прибыль, а через 20 лет вернут обратно свои деньги.

Кто выигрывает от выпуска ценных бумаг

В итоге обе стороны будут в выигрыше. Инвесторы получают пассивный доход со своих вложений, а банки пускают в оборот деньги, вырученные с реализации ИЦБ. Если говорить простыми словами, кредитор перепродает долг в виде ценных бумаг. Этот процесс называется секьюритизацией.

Выгода держателей облигаций заключается в повышенной ставке. Ее размер зависит от банка, но в среднем по стране составляет 9−9,5%. Если сравнивать с прибылью по вкладам, то разница довольно существенна. В среднем банки готовы предложить частным инвесторам ставку по депозитам в районе 5−6% годовых.

Основная выгода банка – в увеличении оборотов. Деньги от продажи ИЦБ идут на выдачу новых кредитов. Вместе с количеством сделок растет и общая доходность.

Преимущества и недостатки инвестирования в ИЦБ

Как и у любого банковского продукта, у ИЦБ есть свои плюсы и минусы. Можно выделить 3 основных достоинства ипотечных облигаций:

- Надежность. Инвестор находится в безопасности. Приобретенное в ипотеку жилье – это надежное обеспечение. Если заемщик не сумеет выполнить обязательства по кредитному договору, банк продаст недвижимость и компенсирует свои издержки. К тому же такие ценные бумаги имеют государственную поддержку.

- Прибыльность. Помимо очевидного плюса в виде повышенного по сравнению с вкладами процента есть и еще один. Доходность облигаций определяет ставка по выданным ранее ипотечным кредитам. Соответственно, процент фиксированный, как и у ипотеки. В итоге инвесторы получают долгосрочную гарантию стабильной прибыли, что выгодно в условиях снижающихся ставок по вкладам.

- Прозрачный механизм работы. Инвесторы четко понимают, во что они вкладываются и каков принцип формирования ипотечных облигаций. К тому же у ИЦБ высокий уровень правовой защиты. Все нюансы прописаны в федеральном законе (ФЗ 152).

Итак, раз ИЦБ надежны и прибыльны, тогда какие могут быть недостатки? На самом деле они есть. Минусы инвестирования в ИЦБ связаны с принципом их действия. Во-первых, надо понимать, что досрочное погашение заемщиками долга негативно скажется на рынке. Банки недополучат прибыль, и это скажется и на держателях ценных бумаг. Некоторые финансовые организации готовы компенсировать разницу между ожидаемым и фактическим доходом для удержания инвесторов. В остальных случаях придется столкнуться с неминуемыми убытками. Процент останется фиксированным, но упадет приносящий доход актив.

Еще один момент, который необходимо учитывать, – долгий срок погашения. Он равен продолжительности самого продолжительного кредита, выданного банком. То есть если купить такие ценные бумаги, следующие 20−25 лет вложения будут находиться в финансовой организации. Все это время инвестор не сможет свободно распоряжаться сбережениями.

Виды ипотечных облигаций

ИЦБ бывают однотраншевыми и многотраншевыми. В отдельную категорию принято выделять балансовые ипотечные облигации. Особняком стоят ипотечные сертификаты. Вопреки частому заблуждению они не являются подтипом ИЦБ. О них мы отдельно расскажем ниже, а пока простыми словами объясним особенности каждого вида ИЦБ:

- Однотраншевые. Один пул займов обеспечивает разовый выпуск облигаций. Это классическая и наиболее распространенная схема.

- Многотраншевые. На один пул кредитов приходится несколько выпусков. Как правило, выпускается старший и младший транш. Первый дает приоритетное право на выплаты. То есть чем младше транш, тем больше рисков потерять доход, например, в случае экономического кризиса. Но и доходы будут выше.

- Балансовые ИЦБ. Это простые облигации банка с дополнительным обеспечением в виде ипотечного пула. Кредиты на покупку жилья остаются на балансе финансовой организации, а держателю ценных бумаг придется учитывать сразу два риска – по кредитному пулу и самого банка-эмитета.

Рынок ИЦБ в России

Первый выпуск ИЦБ в России состоялся в 2003 году при участии компании «Ипотечная специализированная организация ГПБ-Ипотека». Эмитентом выступил Газпромбанк. Тогда же был принят Федеральный закон от 11 ноября 2003 г. N 152 ФЗ «Об ипотечных ценных бумагах». Всего с того момента было несколько десятков эмиссий ценных бумаг с залоговым обеспечением в виде недвижимости. И тем не менее, рынок ИЦБ до сих пор находится на стадии становления.

Активное развитие началось только в последние годы, так как сложилась благоприятная ситуация для подвижек в этом направлении. Различные льготные программы стимулируют рост объемов кредитования, купить жилье стало проще. Увеличивается количество сделок, и банкам рано или поздно может не хватить денег для выдачи ипотеки. Выходом из ситуации станет привлечение новых инвесторов.

Вопросом занялись на государственном уровне. Созданная по решению правительства компания «ДОМ.РФ» стала крупнейшим агентом по выпуску ипотечных облигаций. Интерес к инвестициям в ИЦБ заметно вырос после подписания организацией ряда соглашений с крупнейшими банками страны. В 2017 году – со Сбербанком, в 2018 году – с ВТБ и в 2019 – с Газпромбанком. По прогнозам экспертов, к 2021 году объем рынка ИЦБ превысит 1 трлн рублей.

Альтернативы ипотечным облигациям

Прямой альтернативой ИЦБ служат ипотечные сертификаты участия. Их нередко путают, однако между ними есть принципиальная разница. Понять ее будет проще, если разобраться, что собой представляют оба типа ценных бумаг. Объясним простым языком. Облигации с ипотечным покрытием подразумевают перепродажу долга, а ипотечные сертификаты – нет. Инвесторы получают прибыль непосредственно с дохода от кредитных активов. Процент может быть даже выше, чем в случае с ИЦБ, но и риски соответствующие.

Другой вид ипотечных ценных бумаг – закладная. Впервые на законодательном уровне ее упомянули в 1998 году. Закладная оборотоспособная и сама может выступать в качестве предмета залога.

Еще один вариант, доступный частным инвесторам, – облигации федерального займа (ОФЗ). Как и ИЦБ, это ценные бумаги с долговым обеспечением. Их выпускает государство, чтобы привлечь финансирование, необходимое для реализации определенных проектов. ОФЗ выпускает Минфин. Стоимость одной штуки составляет 1000 рублей, то есть, получается, купить ее может каждый. Есть варианты как с коротким, так и продолжительным сроком погашения. ОФЗ отличаются высокой надежностью, а вот ставки уступают ИЦБ. В среднем это 5−7%.

Вывод

Облигации с ипотечным покрытием дают долгосрочную возможность получить относительно высокий доход. Господдержка и обеспечение в виде залоговой недвижимости выступают надежными гарантиями безопасности. Крупная сделка «ДОМ.РФ» с Газпромбанком дала хороший толчок развитию рынка. С учетом наметившейся тенденции можно говорить о росте количества и ликвидности ИЦБ.

Прежде чем купить инвестиционные облигации, следует учитывать и их минусы, в частности, долгие сроки погашения и вероятность частичного обесценивания из-за уменьшения доходного актива. Альтернативой выступают другие ценные бумаги – ипотечные сертификаты участия, закладные и облигации федерального займа. У первых выше ставки и риски, вторые более надежны, но менее прибыльны. Специалисты советуют не вкладывать все деньги в один продукт, а комбинировать в инвестиционном портфеле сразу несколько, например, купить ИЦБ и ОФЗ в равных долях.

Источник