- Доходность активов коммерческих банков

- Степени доходности активов коммерческих банков

- Показатели доходности активов коммерческого банка

- Прибыльность банковских активов

- Рентабельность банка: формулы и расчет

- Взаимосвязь прибыли и рентабельности кредитной организации, их характерные особенности

- Готовые работы на аналогичную тему

- Показатели рентабельности коммерческого банка

- Управление рентабельностью кредитной организации

- Рентабельность коммерческого банка

- Показатели рентабельности коммерческого банка

Доходность активов коммерческих банков

Доходность банковских активов представляет собой соотношение прибыли кредитной организации со средним значением совокупности ее активов. При помощи этого коэффициента оценивается эффективность деятельности банка и специфика управления принадлежащими ему активами и пассивами.

Активы коммерческих банков подразделяются на три группы:

- высоколиквидные активы — включают:

- наличные и свободно конвертируемые средства

- средства, хранящиеся на счетах Центробанка

- долговые обязательства государства

- ликвидные активы — состоят из:

- кредитов со сроком погашения до 30 дней

- иных видов выплат в пользу кредитного учреждения, которые подлежат перечислению в ближайшие 30 дней

- долгосрочной ликвидности — в эту группу включены:

- займы, по которым оставшийся срок погашения составляет не менее одного года

- 50% гарантий, оформленных банковской организацией и действительных на период, превышающий один год.

Доходность активов является основным критерием их качества и отображает способность кредитного учреждения обеспечивать доходы путем создания и развития базы капитала.

Степени доходности активов коммерческих банков

По степени доходности активы коммерческих банков подразделены на следующие категории:

- доходные или работающие — в эту категорию активов входят кредиты, акции и другие ценные бумаги, операции лизинга и факторинга;

- не неработающие активы (не обеспечивающие доходов) — в эту категорию включены кассовые средства, резервы в Центробанке, беспроцентные займы, корреспондентские счета, капитальные вложения и прочие активы.

Прибыль коммерческого банка зависит от количества активов, приносящих доход — чем их доля в общей структуре банковских активов больше, тем у кредитной организации больше возможностей для укрепления своей капитальной базы и обеспечения возможностей противостояния рыночным рискам. В то же время, при слишком высоком уровне доходности активов существует повышенный риск операций с их использованием, наблюдается низкий уровень ликвидности и платежеспособности финансового учреждения.

Показатели доходности активов коммерческого банка

Доходность финансовых операций, производимых банком, определяется при помощи следующих показателей:

- чистой процентной маржи, представляющей собой соотношение процентного дохода к средней сумме банковских активов, приносящих прибыль в процентах;

- операционной маржей, представляющей коэффициент прибыльности по основным финансовым операциям: соотношение чистых доходов от основных операций, производимых банками, к доходным активам. Уровень чистых доходов от основных операций коммерческих банков определяется методом суммирования чистых доходов, полученных в результате:

- начисления процентов;

- проведения операций с иностранной валютой;

- проведения транзакций с ценными бумагами;

- операций лизинга;

- операций с драгоценными металлами и другими ценностями.

Выявление операций банка с наибольшей степенью эффективности осуществляется путем анализа и сопоставления показателей прибыльности кредитной организации. Так, в условиях превышения прибыльности активов коммерческого банка над коэффициентом чистой процентной маржи определяется предрасположенность кредитного учреждения получать высокие процентные/комиссионные доходы. Прибыльность активов, сопоставляемая с отчетными датами и сравниваемая со средними значениями, зарегистрированными другими банковскими учреждениями, позволяет достоверно определить динамику роста прибыли банка, оценить его финансовую устойчивость, выявить факторы, влияющие на общую тенденцию роста.

Прибыльность банковских активов

Прибыльность капитала отображает уровень потенциала собственных средств финансового учреждения приносить прибыль в действующих условиях рынка. С помощью этого показателя оценивается также потенциал роста объема собственного капитала коммерческого банка, необходимом для эффективного развития финансовой активности кредитной организации.

Прибыльность активов банка (RОА) — это количественное значение рентабельности капитала, которым располагает коммерческий банк. Сопоставление этого значения с индексом достаточности капитала необходимо для выявления финансовых компонентов с повышенным уровнем риска. Кроме того, этот показатель отображает качество самих активов, определяет степень эффективности управления банковским учреждением принадлежащего ему капитала. Низкое значение ROА указывает, как правило, на чрезмерные операционные расходы или ведение плохой кредитной политики (консервативного характера). В условиях инфляции динамика роста прибыльности капитала и активов в коммерческих банках должна превышать средний уровень инфляции — это основополагающие показатели финансовой рентабельности банка. В то же время следует учитывать, что высокая прибыль сопровождается высокими финансовыми рисками. Следовательно, банку следует своевременно обеспечивать нужную степень защиты от чрезмерных рисков, чтобы сохранить свой капитал.

Источник

Рентабельность банка: формулы и расчет

Вы будете перенаправлены на Автор24

Взаимосвязь прибыли и рентабельности кредитной организации, их характерные особенности

Основной целью деятельности кредитной организации является максимизация прибыли при её стабильном, устойчивом, длительном функционировании и прочных позициях в банковском бизнесе.

При этом показатель прибыли служит главным показателем результативной работы банков.

Объёмы полученной банками прибыли или убытков отражает результативность всех активных и пассивных операций. Поэтому определение финансового результата деятельности банка, её составляющие и факторы, влияющие на изменение динамики, занимают одно из главных мест при анализе работы коммерческих банков.

Размеры прибыли зависят в основном от объёмов полученных доходов и сумм произведенных расходов.

Готовые работы на аналогичную тему

Прибыль в течение текущего года определяется по балансу банка расчётным путём как разница между доходами и расходами банка. По окончании финансового года (после составления годового бухгалтерского отчёта) на отдельном балансовом счёте отражается прибыль прошлого года, которая на годовом собрании распределяется по направлениям, утверждаемыми акционерами (участниками) банка.

Утверждённый независимыми аудиторами размер чистой прибыли служит базой для роста и обновлений имущества банков, увеличения размера собственного капитала, который гарантирует стабильное финансовое положение и ликвидность баланса, обеспечивает соответствующий уровень дивидендов, способствует повышению качества банковских продуктов и услуг.

Объемы, структура и изменение динамики прибыли кредитной организации анализируются по различным направлениям. К ним можно отнести:

- анализ объёмов прибыли за текущий год;

- расчёт и анализ балансовой прибыли и её структура;

- анализ величины чистой прибыли;

- направления использования чистой прибыли;

- анализ размера прибыли, получаемый каждым структурным подразделением;

- прибыльность главных направлений банковской деятельности и др.

В практической деятельности анализ уровня прибыли банков предусматривает три метода:

- Проведение структурного анализа источников прибыли;

- Анализ факторов, влияющих на прибыль (факторный анализ);

- Изучение системы применяемых финансовых коэффициентов.

Размеры прибыли и их структура, несмотря на важность данного показателя, иногда не показывает всей картины об уровне эффективности деятельности банков. Завершающий этап анализа прибыльности банков предусматривает расчёт их рентабельности или нормы прибыли.

Основное содержание расчёта показателей рентабельности означает указание соотношения прибыли к расходам банка, т.е. характеризует результаты эффективной деятельности банков (отдача его финансовых ресурсов, которая дополняется анализом абсолютных показателей и качественным содержанием).

Общим экономическим смыслом показателей рентабельности является то, что они обосновывают прибыль, полученную банком с каждого израсходованного (собственного и привлечённого) рубля.

Показатели рентабельности коммерческого банка

Существуют различные показатели рентабельности.

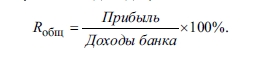

При расчёте общего уровня рентабельности (Rобщ) появляется возможность оценивать общую величину прибыльности и прибыль, которая приходится на 1 руб. всех доходов (доля прибыли в доходах):

Мировая банковская практика производит уточнение этого показателя расчётом общей рентабельности, которая рассчитывается как отношение всего объёма прибыли, полученного за анализируемый период, к уставному капиталу:

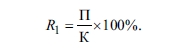

Другими словами $ROE$ (return on eguity), исчисляется в мире, как отношение общей балансовой или чистой (после уплаты налогов из прибыли) прибыли ($П$) к размеру собственного ($К$) или оплаченного уставного капитала.

Этот показатель ($ROE$) характеризует эффективность деятельности банков, показывая производительность собственных средств акционеров (участников). Полученная величина $ROE$ прямо зависит от соотношения собственного капитала и привлеченных ресурсов в общей валюте баланса банков. Считается, что при росте удельного веса собственного капитала повышается надежность банков, но усложняется обеспечение высокой прибыльности своего капитала.

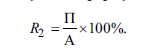

Другой важнейший показатель общей рентабельности – норма прибыльности всех банковских активов ($ROA$ — return on assets), который показывает объём прибыли, относимый на рубль активов. Он применяется при характеристике активных операций, эффективности управления банками в целом. Расчёт производится формуле:

где $A$ — показывает среднюю величину активов.

Положительная тенденция в динамике этого показателя рентабельности показывает рост эффективности использования активов банков, но быстрое увеличение этого показателя характеризует максимизацию степени рисков при размещении активов.

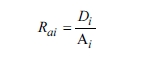

Расчёт и анализ рентабельности по отдельным видам активных операций (кредитные, инвестиционные, валютные и др.) позволяет установить объём доходов, получаемых по каждой классификационной группе активных операций и сравнить с соответствующими суммами произведенных расходов по этим же операциям:

- $RaI$ — доходность i-ых видов операций;

- $Di$ — величина полученного дохода от проведения операций i-ых видов;

- $Ai$ — средний размер активов, которые используются при осуществлении операций $i$-го вида.

Рентабельность осуществления пассивных операций, с помощью которых происходит привлечение средств банков, определяется отношением всего размера привлеченных средств к итоговой сумме вложений банков:

При расчёте общей рентабельности (эффективности) привлекаемых пассивов должны быть детализированы показатели рентабельности по конкретным видам заёмных средств (депозитов, собственных ценных бумаг, межбанковских кредитов и др.).

Управление рентабельностью кредитной организации

Определение межуровневого разделения управления рентабельностью банков включает:

- управление рентабельностью банков в целом;

- управление рентабельностью отдельного направления работы банков;

- управление рентабельностью банковскими продуктами.

Управление рентабельностью отдельного направления работы банков происходит на уровне центра ответственности – функционального подразделения банков, ответственного за определенное направление деятельности банков, т.е. за категорию однородных банковских продуктов, и финансовый результат, полученный по нему.

Оценку финансовых результатов деятельности подразделений следует проводить в несколько этапов.

Первый этап – бюджетирование подразделения (определение доходов, расходов при осуществлении его деятельности);

На втором этапе осуществляется выявление центров прибыльности и центров расходов;

На третьем этапе рассчитываются размеры доходов, передаваемых данным подразделением другим функциональным подразделениям при использовании привлекаемых ими средств;

И, последний этап определяет оценку эффективности каждым направлением деятельности банков, исчисляется конечный результат центров прибыльности.

Управление прибылью банков на микроуровне осуществляется и путём управления рентабельностью конкретного банковского продукта. Его прибыль от реализации исчисляется с учётом рыночных цен и себестоимости.

Источник

Рентабельность коммерческого банка

Объем, структура и динамика прибыли коммерческого банка анализируется в различных направлениях. К ним относятся: анализ объема прибыли за отчетный период, анализ балансовой прибыли и ее структура, анализ чистой прибыли, использования прибыли, анализ прибыли в разрезе структурных подразделений банка, прибыльность основных направлений банковской деятельности и выполняемых банком операций.

В практике анализа уровня прибыли коммерческого банка используется три основных метода: структурный анализ источников прибыли, факторный анализ, анализ системы финансовых коэффициентов.

Объем прибыли и ее структура, при всей важности этого обобщающего показателя, не всегда дает полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка можно считать его рентабельность или норму прибыли.

Показатели рентабельности означают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

Показатели рентабельности коммерческого банка

Существуют значительное количество различных показателей рентабельности.

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

В мировой практике этот показатель уточняется показателем общей рентабельности банка, рассчитываемого как отношение объема прибыли, полученной за определенный период, к акционерному капиталу (уставному фонду):

Данный показатель получил в мировой практике название ROE (return on eguity), исчисляемый как отношение общей балансовой или чистой (посленалоговой) прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости от принятой в стране системы отчетности и бухгалтерского учета. В российских условиях при расчете показателя рентабельности используется в настоящее время балансовая прибыль.

Показатель ROE показывает эффективность работы банка, характеризуя производительность вложенных акционерами (пайщиками) средств. Величина ROE находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. При этом, чем больше удельный вес собственного капитала, и, как принято считать выше надежность банка, тем сложнее обеспечивать высокую прибыльность своего капитала.

Другим важнейшим показателем общей рентабельности работы банка — норма прибыльности активов (ROA — return on assets), показывающий объем прибыли, приходящийся на рубль банковских активов. Этот показатель используется при анализе эффективности активных операций банка, эффективности управления банка в целом и определяется по следующей формуле:

где А — средняя величина активов.

Положительная динамика этого показателя рентабельности характеризует увеличение эффективности использования активов банка. Одновременно быстрое повышение этого показателя указывает на увеличение степени рисков, связанных с размещением активов.

Анализ различных аспектов рентабельности требует исчисления показателей рентабельности активных и пассивных операций банка. Активные операции являются главным источником доходов банка и, исходя из этого, рентабельность банка определяется эффективностью активных операций.

Для расчета и анализа рентабельности отдельных видов активных операций: кредитных, инвестиционных, валютных и др. следует определить объем доходов, полученных по каждой однотипной группе активных операций и сопоставить с соответствующей суммой произведенных расходов по данным операциям:

где RaI — доходность i-го вида операций;

Di — сумма полученных доходов от проведения операций i-го вида;

Ai — средняя величина активов, использованных при проведении операций i-го вида.

Рентабельность проведения пассивных операций, посредством которых привлекаются ресурсы банка, рассчитывается как отношение всей суммы привлеченных ресурсов к итоговой величине вложения банка:

Общая характеристика рентабельности (эффективности) привлечения пассивов должна быть детализирована показателями рентабельности по конкретным видам привлекаемых ресурсов: депозиты, векселя, межбанковское кредитование.

Источник