- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Относительная доходность

- Что такое относительная доходность?

- Как работает относительная доходность

- Ключевые выводы

- Соображения относительно относительной доходности

- Затраты по сделке

- Общий доход

- Сборы фонда

- Абсолютная доходность против относительной доходности

- Пример относительной доходности

- Мультипликатор ROA — рентабельность активов компании

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

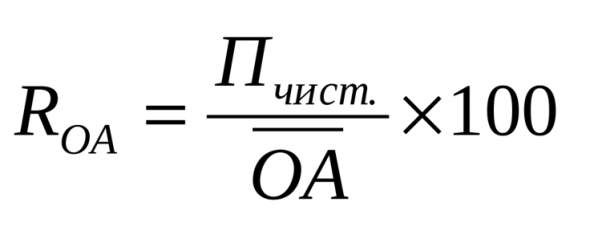

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Относительная доходность

Что такое относительная доходность?

Относительная доходность – это доходность актива за период времени по сравнению с эталонным показателем. Относительная доходность – это разница между доходностью актива и доходностью эталона. Относительная доходность также может быть известна как альфа в контексте активного управления портфелем.

Это можно сравнить с абсолютной доходностью, о которой не сообщается ни с чем другим.

Как работает относительная доходность

Относительная доходность важна, потому что это способ измерить эффективность активно управляемых фондов, которые должны приносить более высокую доходность, чем рыночная. В частности, относительная доходность – это способ оценить эффективность работы управляющего фондом. Например, инвестор всегда может купить индексный фонд с низким коэффициентом затрат на управление (MER) и гарантией рыночной доходности.

Относительная доходность чаще всего используется при оценке результатов работы менеджера паевого инвестиционного фонда. Инвесторы могут использовать относительную доходность, чтобы понять, как их инвестиции работают относительно различных рыночных показателей.

Как и в случае с альфой, относительная доходность – это разница между доходностью инвестиций и доходностью эталона. Есть несколько факторов, которые инвестор должен учитывать при использовании относительной доходности. Многие управляющие фондами, которые измеряют свою деятельность по относительной доходности, обычно полагаются на проверенные рыночные тенденции для достижения своей прибыли. Они проведут глобальный и подробный экономический анализ конкретных компаний, чтобы определить направление движения конкретной акции или товара на временной шкале, которая обычно растягивается на год или дольше.

Ключевые выводы

- Относительная доходность – это доходность актива за период времени по сравнению с эталонным показателем.

- Относительная доходность важна, потому что это способ измерить эффективность активно управляемых фондов, которые должны приносить более высокую доходность, чем рыночная.

- Как и в случае с альфой, относительная доходность – это разница между доходностью инвестиций и доходностью эталона.

Соображения относительно относительной доходности

Транзакционные издержки и расчеты стандартной и общей доходности могут повлиять на наблюдения относительной доходности. Комиссии за транзакции могут быть важным фактором для инвесторов, имеющих дело с посредниками с высокими затратами. Комиссия за транзакцию часто снижает эффективность фонда. Использование стандартного дохода по сравнению с общим доходом также может быть важным фактором, поскольку стандартный доход может не включать распределения, а общий доход включает.

Затраты по сделке

Транзакционные издержки могут существенно повлиять на относительную доходность фонда. Например, Oppenheimer Global Opportunities Fund является наиболее эффективным активно управляемым фондом. По состоянию на 30 сентября 2017 года его годовая доходность значительно превзошла индекс MSCI All Country World Index. Фонд предоставляет доходность с учетом комиссионных сборов и без них, что демонстрирует влияние операционных издержек на относительную доходность. За годовой период до 30 сентября 2017 года акции Фонда класса A имели доходность 30,48% без учета комиссий за продажу. С учетом продаж годовая доходность составила 22,97%. С продажами и без них Фонд превысил годовую доходность контрольного показателя в 18,65%. Чтобы снизить транзакционные издержки и увеличить относительную доходность, инвестор потенциально может покупать акции Фонда через дисконтную брокерскую платформу.

Общий доход

Чтобы помочь увеличить сравнение относительной доходности, инвестор также может использовать общую доходность, которая учитывает распределения из фонда при расчетах доходности. Некоторые стандартные расчеты доходности не включают распределения и поэтому могут снизить относительную доходность.

Сборы фонда

Комиссии фонда – еще один фактор, который может повлиять на относительную доходность. Сборы фонда неизбежны и должны ежегодно выплачиваться акционерами фонда. Инвестиционные компании учитывают эти комиссии как обязательства при расчете стоимости чистых активов. Следовательно, они влияют на стоимость чистых активов фонда (СЧА), для которой рассчитывается доход.

Пассивные паевые инвестиционные фонды демонстрируют это в своей доходности. Инвесторы могут ожидать, что относительная доходность пассивного паевого инвестиционного фонда будет немного ниже контрольной доходности из-за операционных расходов.

Абсолютная доходность против относительной доходности

Некоторым инвесторам сложно понять, насколько хорошо работает управляющий фондом или брокер. Трудно определить, что такое хорошее, потому что это зависит от того, как работает остальная часть рынка.

Абсолютная доходность – это просто доход от актива или портфеля за определенный период. С другой стороны, относительная доходность – это разница между абсолютной доходностью и производительностью рынка (или других аналогичных инвестиций), которая измеряется эталонным тестом или индексом, таким как S&P 500. Относительная доходность также называется альфой..

Абсолютная доходность сама по себе мало что говорит. Вам нужно посмотреть на относительную доходность, чтобы увидеть, как доходность инвестиций сравнивается с другими аналогичными инвестициями. Когда у вас будет сопоставимый эталон для измерения доходности ваших инвестиций, вы сможете принять решение о том, хорошо или плохо идут ваши инвестиции, и действовать соответствующим образом.

Пример относительной доходности

Один из способов взглянуть на абсолютную доходность и относительную доходность – в контексте рыночного цикла, такого как бычий и медвежий. на бычьем рынке 2% будут рассматриваться как ужасная прибыль. Но на медвежьем рынке, когда многие инвесторы могут упасть на 20 процентов, просто сохранение вашего капитала будет считаться триумфом. В этом случае 2-процентная доходность выглядит не так уж плохо. Значение возврата меняется в зависимости от контекста.

В этом сценарии упомянутые 2 процента будут абсолютной доходностью. Если в прошлом году паевой инвестиционный фонд вернул 8 процентов, то эти 8 процентов были бы его абсолютной доходностью. Довольно простые вещи.

Относительная доходность является причиной того, почему 2-процентная доходность на бычьем рынке – это плохо, а на медвежьем – хорошо. В этом контексте имеет значение не сама сумма дохода, а то, какова доходность относительно эталонного показателя или более широкого рынка.

Источник

Мультипликатор ROA — рентабельность активов компании

В этой статье предлагаю чуть подробнее поговорить о таком мультипликаторе, как рентабельность активов или ROA (return on assets).

ROA (return on assets) – это отношение чистой прибыли к активам компании. Показывает способность компании эффективно использовать имеющиеся у нее активы для создания прибыли. Также данный показатель отражает среднюю доходность, получаемую на все источники капитала — собственного и заемного. Активы предприятия – совокупность имущества и денежных средств, принадлежащих предприятию (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку).

Другими словами, ROA это финансовый параметр компании, характеризующий отдачу от использования всех активов организации. Он показывает способность организации генерировать прибыль без учета структуры его общего капитала, т.е. показывает качество управления активами в компании. В отличие от показателя ROE (рентабельность собственного капитала), данный показатель учитывает все активы организации, а не только собственные средства, поэтому он используется реже и менее интересен для инвесторов.

По сути показатель ROA показывает способность ТОП менеджеров эффективно использовать активы компании. Также он показывает среднюю доходность, полученную на все источники денежных средств.

Прибыль любой коммерческой организации зарабатывается с помощью использования её активов. И чем более грамотно, в данном случае используются активы, тем большую прибыль в итоге получает организация.

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше

На примере Apple рассчитаем ROA. Делим чистую прибыль компании 53 318 млрд. руб. на активы равные 367 502 млрд. руб. и умножаем на 100%. Получается коэффициент равный 14,5%. Это значит рентабельность использования активов компании составляет 14,5%.

Другими словами, если активы компании равны 10 млн. руб., а чистая прибыль 2 млн. руб., то ROA = 2000/10 000 = 0,2 или 20%, то есть каждый рубль, который компания инвестирует в активы, приносит 20 копеек прибыли за год.

Для инвестора, сравнивая компании друг с другом, более интересна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях. Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Отличие ROA от ROE:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.

Как пользоваться коэффициентом ROA :

Рентабельность активов полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROA

- При анализе динамики изменения показателя ROA в рамках одной компании

Сравнение компаний по показателю рентабельности активов может быть корректно осуществлено только в рамках одной отрасли. Например, в отраслях с высокой оборачиваемостью активов как розничная торговля, это показатель будет существенно выше, чем в отраслях, где оборачиваемость активов традиционно низкая, как в машиностроении.

Заключение:

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Источник