- Доходность. Ставка доходности и риск. Ценные Бумаги.

- Доходность ценной бумаги

- Доходность и риск — Сущность и способы измерения доходности

- Формула расчета доходности

- Относительные показатели рентабельности предприятия

- Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

- Понятия рентабельности и прибыли: в чем разница

- Основные показатели рентабельности предприятия

- Относительные показатели рентабельности и их планирование

- Группы относительных показателей рентабельности

- Ответы на часто задаваемые вопросы по теме “Относительные показатели рентабельности предприятия”

Доходность. Ставка доходности и риск. Ценные Бумаги.

Данная информация была полезна для Вас? оценить

Доходность или Ставка доходности (англ. Rate of return) — 1. применяемый в экономике (в финансах) относительный показатель эффективности вложений в те или иные активы, финансовые инструменты, проекты или бизнес в целом. 2. Способность, возможность приносить доходы. 3. Отношение совокупных денежных поступлений, которые приносит актив, к его цене.

Доходность часто можно оценить как отношение абсолютной величины дохода к некоторой базе, которая представляет, обычно, сумму первоначальных вложений или вложений, которые необходимо осуществить для получения этого дохода.

Экономическая грамотность — вебинар про риск и доходность:

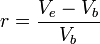

Где: r — доходность; Ve — конечная стоимость финансового актива; Vb — исходная стоимость финансового актива.

Доходность ценной бумаги

Доходность ценной бумаги — количественная характеристика ценной бумаги, определяющая её ценность для инвестора.

Доходность зависит от меры риска. Обычно чем выше доходность ценной бумаги, тем выше риск.

Доходность в общем виде вычисляется отношением прибыли, полученной инвестором за время владения ценной бумагой к затратам на её приобретение.

Доходность обычно определяется в процентах.

Различают следующие виды доходности:

- Доходность к погашению (для облигаций)

- Текущая доходность (для акций и облигаций)

- Дивидендная доходность (для акций)

- Годовая процентная доходность

- Внутренняя доходность

Доходность и риск — Сущность и способы измерения доходности

Для достижения своей основной цели – максимизации благосостояния собственников –предприятие должно постоянно обеспечивать вложение имеющихся капиталов в активы, приносящие наибольший доход. В самом общем виде доход может быть определен как прирост благосостояния (богатства) собственников за определенный период времени:

Доход за период = Благосостояние на конец периода – Благосостояние на начало периода

Общая сумма дохода, полученная владельцем капитала, складывается из двух частей: текущего дохода и прироста капитала. Например, купив квартиру, можно сдавать ее внаем и получать доход в виде квартплаты. Можно жить в купленной квартире и через несколько лет обнаружить, что ее цена значительно выросла в сравнении с временем приобретения. В первом случае квартира будет приносить текущий доход, во втором – доход будет получен от прироста стоимости квартиры. Владелец квартиры, сдававший ее внаем, может через несколько лет продать ее и таким образом реализовать оба вида дохода – текущий и от прироста стоимости. Точно так же, покупая акцию, инвестор может рассчитывать на получение текущих доходов в форме периодической выплаты дивидендов. Однако, если через какое-то время рыночная цена купленной акции увеличится, то он станет еще богаче на величину прироста стоимости.. Таким образом, общий доход от владения акцией будет равен сумме полученных по ней дивидендов и величине прироста ее рыночной стоимости. Аналогичным образом формируется доход владельца облигации. Если им приобретена купонная облигация, он будет получать текущий доход в форме периодических выплат по купонам. При покупке дисконтной облигации доход реализуется в виде разницы между ценами продажи и покупки. Эти два вида дохода (текущий и прирост стоимости капитала) могут быть реализованы совместно в случае, если за период владения купонной облигацией произойдет снижение процентной ставки. Купонные выплаты останутся неизменными, но рыночная цена облигации вырастет, поэтому наряду с текущим доходом ее владелец получит также доход от прироста стоимости облигации.

Очень важно понять, что с позиции финансов оба этих вида доходов равноценны для собственника и обязательно должны учитываться при выполнении расчетов. Часто понятие доходности привязывают к какому-нибудь активу, финансовой операции или предприятию. Например, можно говорить о доходности акции или рентабельности продаж. Такой подход оправдан для сравнительной оценки эффективности различных направлений вложения капитала: изделие А может обеспечивать больше прибыли, чем изделие Б, а инвестиции в финансовые активы могут оказаться еще более выгодными. При этом не следует забывать, что доход приносят не сами активы, а вложенный в них капитал. Поэтому более корректно говорить о доходности капитала, а не отдельных активов или операций. Капитал может одновременно быть вложен и в реальные и в финансовые активы, которые могут приносить как текущий доход, так и увеличиваться (или уменьшаться) в своей стоимости. Прибыльность отдельных операций будет отражать скорее эффективность работы менеджеров, ответственных за их осуществление – директора завода или биржевого брокера. Полная доходность относится ко всему вложенному капиталу, то есть она должна рассчитываться с позиции владельца этого капитала.

Капитализировав 1 тыс. рублей из общей стоимости своего имущества, собственник вправе надеяться на последующее увеличение своего совокупного благосостояния. Предположим, что 500 рублей из этой тысячи были инвестированы в собственный капитал торгового предприятия. Директор магазина, закупив на них товар, продал его за 750 рублей, то есть маржинальный доход составил 50% (250 / 500). После вычета основных коммерческих и управленческих расходов прибыль от реализации составила 100 рублей, то есть рентабельность продаж – 20% (100 / 500). Покрыв прочие операционные издержки и заплатив налог на прибыль (всего 50 рублей), директор отразил в отчетности чистую прибыль в сумме 50 рублей. 20 рублей из этой суммы были возвращены собственнику в форме дивидендов, а 30 рублей были реинвестированы в предприятие.

Второй половиной капитала (500 рублей) распоряжался брокер, который купил на эти деньги ценные бумаги. К концу года общий доход от владения этими бумагами (и текущий и прирост их стоимости) составил 500 рублей, то есть 100%. Из этой суммы брокером были удержаны комиссионные и прочие расходы, а также выплачены налоги всего в размере 300 рублей. То есть реальное увеличение богатства владельца капитала составило 200 рублей (500 – 300). Общая доходность всего вложенного капитала будет равна 25% ((20 + 30 + 200) / 1000). Как видно, эта величина отличается и от рентабельности продаж и от доходности ценных бумаг. Оценивая работу своих агентов (директора и брокера), собственник может заключить, что чистая рентабельность магазина составила 10% (50 / 500), а чистая доходность финансовых спекуляций – 40% (200 / 500). Но ни первая ни вторая цифры не отражают реальную совокупную доходность инвестированного им капитала. Она равна 25%. Именно на эту цифру он должен ориентироваться в своих планах на будущее.

Итак, говоря о доходности, следует подразумевать эффективность использования всего вложенного собственником капитала и учитывать все чистые доходы (в форме как текущих выплат, так и прироста стоимости капитала), полученные владельцем инвестированного капитала. Для анализа могут рассчитываться любые показатели рентабельности (прибыльности) активов, операций, проектов и т.п., но при этом необходимо помнить, что самым общим финансовым показателем является полная доходность вложенного капитала. Доходы собственнику приносят не сами активы или операции с ними, а вложенный в них капитал.

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода. Так как благосостояние на конец периода будет равно сумме его величины на начало периода плюс величина совокупного чистого дохода, полученного собственником за весь за период, формулу расчета доходности можно представить следующим образом:

,

,

где индексы 0 и 1 обозначают соответственно начало и конец периода времени.

Проблема точного измерения реальной стоимости всего имущества, принадлежащего инвестору, не имеет непосредственного отношения к финансовому менеджменту. Поэтому величина его благосостояния на начало периода принимается равной сумме вложенного им капитала. Формула определения полной доходности за период владения (holding period return – HPR) может быть представлена следующим образом:

где CF – поток текущих доходов, полученных владельцем от вложенного капитала за период;

I0 – первоначальная сумма вложенного капитала (инвестиции на начало периода);

I1 – конечная (наращенная) сумма вложенного капитала (инвестиции на конец периода);

rC – текущая доходность;

rI – доходность прироста капитала (капитализированная доходность);

r – полная доходность.

Доходность — один из главных показателей инвестиций, по которому можно оценивать выгодность инвестиций, их целесообразность и сравнивать их между собой по этому показателю. Часто для оценки выгодности вложения денег используют связку риск-доходность. Логика здесь проста: сами по себе такие показатели, как доходность и риск малоинформативны. Какой смысл вкладывать деньги в инструменты с высоким уровнем риска и низкой потенциальной доходностью? Если риск убытков велик, то и возможное вознаграждение должно быть на высоком уровне.

Отделим понятия дохода и доходности. Доход — это абсолютная величина, выраженная например, в денежных единицах (Вася вложил 10 000 руб. и получил доход 2 000 руб.) В то время как доходность — относительная величина, выражаемая в процентах или процентах годовых, об этом позже (Саша вложил свои деньги в коммерческую недвижимость с доходностью 25% годовых).

Формула расчета доходности

Далее будет материал с формулами, но не бойтесь — любой человек, учившийся в школе в них разберётся — они просты для понимания. Кроме того, в вашем браузере должно быть включено отображение картинок, поскольку формулы приведены в виде рисунков.

Простейшая формула доходности представляет собой отношение полученной прибыли к сумме вложений, умноженное на сто:

Также доходность можно посчитать, если известна начальная и конечная сумма вложений:

где сумма1 — начальная сумма,

сумма2 — конечная сумма.

Однако, в этих формулах не учитывается такой важный показатель, как время. За какой период эта доходность? За 100 лет? Или за 3 месяца? Чтобы учесть время, за которое инвестиции показали доходность, используется следующая формула доходности:

где срок в месяцах — время, в течение которого происходит вложение средств.

Самый распространённый период расчёта доходности — 1 год (за примерами далеко ходить не надо — те же банковские вклады считаются в процентах годовых).

Например, владелец квартиры стоимостью 15 тыс. долларов в начале года сдал ее в аренду и получил годовую плату от квартиросъемщика в сумме 1 тыс. долларов США. К концу года стоимость квартиры возросла и составила 17 тысяч долларов США. Полная доходность владения квартирой за год составит 20% (1 + (17 – 15) / 15), в том числе текущая доходность 6,67% (1 / 15), капитализированная доходность 13,33% (2 / 15). Точнее, следует говорить о доходности капитала, вложенного в покупку квартиры.

Как следует из формулы (5.1.1), на величину доходности оказывает влияние не только абсолютная сумма полученного дохода, но и величина инвестиций (I0). Иными словами одна и та же абсолютная сумма дохода 1000 рублей будет означать различный уровень доходности для капитала в 10 тысяч и 10 миллионов рублей. В первом случае доходность составит 10% (1 000 / 10 000), а во втором – 0,01% (1 000 / 10 000 000). Относительный показатель доходности элиминирует влияние масштабного фактора и более точно отражает реальную финансово-экономическую эффективность использования вложенных средств, чем абсолютная величина полученного дохода.

Доходность всегда относится к конкретному периоду времени. Например, 1 тыс. рублей можно заработать за месяц, а можно и за год. Даже расчет относительного показателя доходности не сделает эти цифры сопоставимыми. Если продолжить пример и предположить, что вложение 10 млн. рублей принесло доход в 1 тыс. рублей за 1 неделю, а инвестирование 10 тыс. рублей обеспечило такой же доход за 6 месяцев, то полученные выше значения доходности будут недостаточно объективны. Для обеспечения сопоставимости этих показателей, их необходимо привести к единой временной базе. В финансах доходность обычно приводится к годовому исчислению, то есть исходные данные аннуилизируются. Сравнивая формулы расчета доходности и формулу годовой процентной ставки (2.2.1), можно заметить их идентичность. И доходность, и процентная ставка отражают темп прироста первоначально вложенных сумм. Рассчитывая доходность, по сути дела определяют величину соответствующей процентной ставки.

Существуют различные способы начисления процентов и, соответственно, различные процентные ставки. Наращение по простой и сложной ставкам приводит к различным результатам. Какая конкретно ставка должна использоваться при определении годовой доходности? В финансах принято в качестве измерителя доходности использовать эффективную сложную процентную ставку, то есть годовую ставку, предполагающую однократное в течение года реинвестирование начисленных процентов. Однако для краткосрочных финансовых операций (продолжительностью менее 1 года) допускается применение простой процентной ставки. Так, например, доходность ГКО рассчитывалась по ставке простых процентов (формула 2.2.14) в предположении, что продолжительность года составляет 365 дней. Безусловно, такая неоднозначность осложняет жизнь финансисту, однако возникающие трудности не следует абсолютизировать. Прежде всего необходимо понять, что способ аннуилизации доходности ни в коей мере не влияет на реальные параметры рассматриваемой финансовой операции. Доходность является абстрактным показателем, применяемым для обеспечения сопоставимости и сравнительной оценки различных вложений капитала. Поэтому, сравнивая между собой две инвестиции по уровню их доходности, важно убедиться в сопоставимости методик расчета этих показателей. Вопрос о том, какой из способов расчета лучше или “правильнее” не является самым важным. Необходимо, чтобы для обеих операций использовался один и тот же способ аннуилизации.

Источник

Относительные показатели рентабельности предприятия

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности предприятия. Стремительное развитие рыночных отношений привело к тому, что анализа эффективности финансовой деятельности своего собственного бизнеса стало недостаточно – сегодня от владельцев малых и больших предприятий требуется также комплексное изучение работы фирм конкурентов. Соответственно, для конкурирующих компаний деятельность вашего субъекта хозяйственных отношений также стала представлять интерес. Немаловажную роль в проведении финансового анализа играют относительные показатели рентабельности предприятия, значения которых открывают аналитикам “завесу тайны” финансово-хозяйственной деятельности фирмы-конкурента и позволяют оценить эффективность функционирования компании, от которой ожидают не только получения прибыли, но и грамотного распределения ресурсов.

Показатели эффективности деятельности: рентабельность и прибыль (общие сведения)

Несомненно, предприниматели регистрируют фирмы ради заработка – получения прибыли от хозяйственной деятельности. Однако, анализ самого по себе объема полученной прибыли не поможет экспертам в понимании эффективности политики использования ресурсов внутри предприятия. Степень грамотности подхода к управлению ресурсами (а значит, и эффективность работы компании в целом) может быть определена благодаря такому показателю как рентабельность. Сравним понятия прибыли и рентабельности.

В совокупности, прибыль и рентабельность дают достаточно четкое отражение следующим факторам:

- эффективности коммерческой деятельности анализируемой компании;

- целесообразности расходования имеющихся активов;

- степени доходности выбранного предпринимателем направления деятельности, программы инвестирования или производства.

Если говорить в общих чертах о рентабельности, то – это показатель, который помогает понять, стоит ли растрачивать имеющиеся ресурсы на какие-либо цели, если в итоге будут приобретена определенная доля иных ресурсов (как правило, денег). Если говорят, что предприятие рентабельно – значит, ресурсы в нем тратятся целесообразно в отношении полученных взамен ресурсов (денежных средств, прибыли).

Что касается прибыли, то аналитикам необходимо исследовать не только ее показатели в ходе ведения коммерческой деятельности, но и оказывающие влияние на ее размер факторы, а также рентабельность с точки зрения синтеза всевозможных количественных и качественных показателей работы фирмы. Так, получение прибыли не гарантировано компаниям, которые реализуют свои товары и услуги покупателям за деньги. Финансовые результат будет зависеть от величины денежной выручки и от суммы расходов на изготовление и продажу продукции. Иными словами, важно принимать во внимание себестоимость реализуемых товаров/услуг. Ситуации могут быть следующими:

- Расходы на производство и реализацию продукта превысили размер выручки – компания терпит убыток, прибыли нет, приходится изыскивать дополнительные средства для продолжения деятельность или задействовать резервные источники финансирования, в противном случае неизбежно банкротство.

- Полученных от продажи товаров/услуг денежных средств хватило только на то, чтобы компенсировать затраты на производство и реализацию – фирма работает “в ноль”, прибыли нет, а значит, расходовать ресурсы было нецелесообразно.

- Выручка от реализации произведенной продукции (оказанных услуг) оказалась больше, чем сумма совокупных затрат на производство и организацию продаж – фирма получила прибыль, а значит, деятельность ведется в правильном направлении.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятия рентабельности и прибыли: в чем разница

Прибыль и рентабельность – понятия взаимосвязанные, но не схожие. Рассмотрим основные отличия, чтобы впредь грамотно оперировать данными терминами:

| Показатель | Определение | Основные характеристики |

| Прибыль | Это денежное выражение основной доли финансовых накоплений (таковые характерны для всех компаний, вне зависимости от формы собственности). Выражается в абсолютной сумме. | Четко показывает, насколько эффективны: – метод осуществления производственной деятельности, – уровень себестоимости продукции, – состояние производительности труда, – качество и количество произведенных товаров (оказанных услуг). Используется не только для оценки текущей деятельности фирмы, но и при планировании ее развития. Именно из средств прибыли можно выделять средства на дальнейшее функционирование компании, спонсировать увеличение штата сотрудников и оплату их труда, создавать фонды (вне-, бюджетные, благотворительные). |

| Рентабельность | Это прибыльность деятельности предприятия (или доходность совокупного процесса производства и реализации). Является относительным показателем. | Характеризует относительную прибыльность хозяйственной деятельности фирмы (когда используется аналитиками в ходе проведения экономических расчетов). |

Абсолютная сумма прибыли компании не позволяет аналитикам оценивать уровень доходности фирмы, поскольку величина прибыли зависит от размеров производства, качества выполненной работы. То есть, прибыль хоть и демонстрирует результат производства и реализации, но не учитывает при этом влияние различных факторов и условий получения выручки, а также объем потраченных ресурсов. А потому для оценки уровня доходности используется также показатель уровня рентабельности, а это уже относительный показатель. Причем и те, и другие величины рассматриваются не статично, а в динамике за несколько лет. Итак, доходность предприятия можно охарактеризовать при помощи двух видов показателей:

- Абсолютных (суммы полученной прибыли), которые помогают провести анализ разных показателей прибыли в динамике за несколько лет подряд (при этом важно принимать во внимание изменение уровня инфляции).

- Относительных (уровня рентабельности), которые представляют собой соотношение прибыли и расходов на производство или прибыли и финансовых вложений в фирму.

Доходность фирмы (относительная) рассчитывается как соотношение различных позиций к расходам компании или ее сбережениям и измеряется в %. Характеризуют ее показатели рентабельности, которые являются относительными характеристиками эффективности работы фирмы и финансовых результатов производства и реализации продукции. Данные показатели имеют особое значение, так как в условиях рыночной экономики позволяют оценить, прибыльно или убыточно исследуемое предприятие.

Как уже было отмечено, при проведении анализа рентабельности необходимо учитывать не только конечную прибыль, но и различные факторы и условия ее получения. А значит, следует проводить факторный анализ. Этапы факторного анализа приведены на схеме ниже:

Основные показатели рентабельности предприятия

Аналитики выделяют 3 группы показателей рентабельности, разница между которыми заключается в сравнении прибыли фирмы с иными индикаторами (во всех 3 случаях желательно, чтобы динамика была положительная):

| Показатель рентабельности | Для чего применяется | Формула расчета | |||||||||||||||||||||

| Рентабельность производства | 1. Валовая. Демонстрирует, какое кол-во руб. валовой прибыли приходится на 1 руб. расходов, формирующих себестоимость продаваемого товара. 2. Чистая. Показывает, какое кол-во руб. приходится на 1 руб. проданного товара. | 1. 2. | |||||||||||||||||||||

| Рентабельность продаж (рентабельность реализованного продукта) | 1. Валовая. Демонстрирует целесообразность политики ценообразования и организации производственного процесса. 2. Операционная. Под операционной прибылью подразумевается прибыль за минусом операционных расходов и валовой прибыли. 3. Чистая. Отражает степень влияния структуры капитала фирмы и ее финансирования на рентабельность (если показатель уменьшается в динамике, а операционная рентабельность при этом не меняется, значит, возросли налоги, выросли затраты, либо фирма страдает от участия в ее капитале других организаций). | 1. 3. | |||||||||||||||||||||

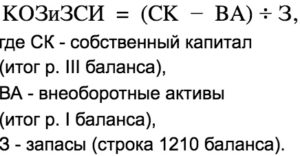

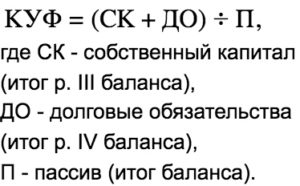

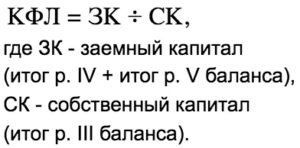

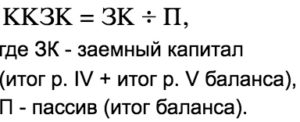

| Рентабельность капитала | 1. Совокупного капитала. Индикатор важен для инвесторов. 2. Собственного капитала. Основной показатель того, целесообразно ли вкладывать деньги в деятельность фирмы. Показывает объем прибыли на 1 вложенный руб. | 1. Относительные показатели рентабельности и их планированиеАналитики предприятий подходят к анализу прибыли компании комплексно, опираясь на технико-экономические показатели, поскольку только такой способ позволяет реально оценить уровень доходности фирмы. При этом относительные показатели рентабельности считаются важными характеристиками той среды, в которой формируется доход компании, а потому причисляются к экономическим показателям, значения которых позволяют судить об эффективности предпринимательской деятельности.

Уровень значимости показателей рентабельности можно оценить, если вспомнить о том, что они учитываются при ценообразовании, и их используют в качестве инструмента инвестиционной политики компании. Значения данных показателей призваны показать соотношение какого-либо эффекта с потраченными ресурсами или с наличными. Группы относительных показателей рентабельностиЕсли речь идет об анализе деятельности компаний в условиях российского рынка, аналитиками применяются перечисленные ниже показатели рентабельности:

|