- Денежный поток инвестиционного проекта: правила определения и примеры

- Что такое денежный поток проекта?

- Виды потоков (Cash Flow)

- Примеры положительных и отрицательных потоков от различных видов деятельности

- Денежный поток от операционной деятельности

- Денежный поток от финансовой деятельности

- Денежный поток от инвестиционной деятельности

- Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

- Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

- Дисконтирование денежных потоков: что и за чем…

- Чистый денежный поток – что это, формула, как рассчитать

- Что такое чистый денежный поток

- Составляющие чистого денежного потока

- Для кого рассчитывается NCF

- Виды денежных потоков

- Формула расчета чистого денежного потока

- Способы расчета

- Прямой метод расчета ЧДП

- Косвенный метод расчета ЧДП

- Оценка значений показателя NCF

- Применение

- Как проводится анализ потока денежных средств

- Пример расчета в Excel

- Заключение

Денежный поток инвестиционного проекта: правила определения и примеры

Для чего осуществляются инвестиции? Понятно, что одной из главных целей инвестиционного проекта зачастую является получение дополнительного дохода. Инвестор предполагает, что за вложение своих ресурсов, например, финансовых или временных, он получит дополнительный денежный поток (Cash Flow).

Тогда встает вопрос, что такое денежный поток инвестиционного проекта, каких видов он бывает и как правильно его рассчитать. Разберемся с этими вопросами подробно.

Что такое денежный поток проекта?

В конечном итоге инвестора интересует эффективность проекта. Но она напрямую зависит от времени, на протяжении которого будет производиться оценка.

Таким образом, эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Именно этот расчетный период и называется горизонтом расчета.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Следовательно, за шаги расчета могут быть приняты: года, кварталы, месяцы и т.д.

Однако, надо понимать чем мельче шаг, тем более, с одной стороны, более точными будут расчеты, а, с другой стороны, увеличение количества периодов приведет к повышению трудоемкости расчетов, а следовательно и к увеличению финансовых затрат.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта, определяемая для всего расчетного периода (на каждом шагу расчета).

На каждом шаге значение денежного потока характеризуется:

- притоком , равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом тех операций, которые не являются операциями по инвестиционной или финансовой деятельности компании.

Операционная деятельность включает всю основную деятельность компании.

Денежные потоки от финансовой деятельности – поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Денежные потоки от инвестиционной деятельности – потоки от инвестирования предприятием средств в финансовые активы и основные средства (здания, сооружения и оборудование) или продажи таких активов.

Суммарный денежный поток состоит из потоков от отдельных видов деятельности: операционной, финансовой, инвестиционной.

Следовательно, формула потока будет выглядеть следующим образом:

Таким образом, чтобы определить денежный поток предприятия в целом или поток от конкретного проекта, надо сложить потоки от 3 видов деятельности: операционной, инвестиционной и финансовой.

Примеры положительных и отрицательных потоков от различных видов деятельности

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления основой деятельности предприятия.

Операционными расходами являются:

- расходы, связанные с передачей в аренду активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов;

- проценты по кредитам и займам;

- расходы по оплате услуг кредитных организаций;

- отчисления в резервы.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Объем продаж | ||||

| 2. Цена | ||||

| 3. Выручка от продаж (п. 1 * п. 2) | ||||

| 4. Внереализационные доходы/расходы | ||||

| 5. Переменные затраты | ||||

| 6. Постоянные затраты | ||||

| 7. Амортизация | ||||

| 8. Проценты по кредитам | ||||

| 9. Прибыль до вычета налогов | ||||

| 10. Налоги и сборы (в зависимости от системы налогообложения) | ||||

| 11.Чистый операционный доход | ||||

| 12. Амортизация | ||||

| 13. Чистый денежный поток от операционной деятельности (п. 11 + п. 12) |

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью предприятия, в рамках которой идет привлечение финансовых ресурсов для осуществления инвестиционного проекта.

Эти ресурсы могут быть собственными, когда инвестор вносит свои активы, и заемными. В качестве заемных ресурсов могут выступать, например, банковские кредиты или же займы.

Соответственно, если бизнес открывался за счет заёмных средств, то погашение тела кредита, будет отражаться в финансовом потоке.

Однако, следует обратить внимание, что проценты по кредиту относятся к операционной деятельности.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Собственный капитал | ||||

| 2. Краткосрочные кредиты | ||||

| 3. Долгосрочные кредиты | ||||

| 4. Погашение задолженностей по кредитам | ||||

| 5. Выплата дивидендов | ||||

| 6. Чистый денежный поток от финансовой деятельности (п.1 + п.2 + п.3 — п.4 — п.5) |

Денежный поток от инвестиционной деятельности

Отрицательный денежный поток отражает затраты на запуск проекта. Тогда как положительный поток обусловлен реализацией оставшегося оборудования, сокращением оборотного капитала и т.д.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Закупка основных средств | ||||

| 2. Пополнение оборотных средств | ||||

| 3. Реализация старого оборудования | ||||

| 4. Сокращение оборотного капитала | ||||

| 5. Чистый денежный поток от инвестиционной деятельности (п.3 + п. 4 — п.1 — п.2) |

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Таким образом, денежный поток проекта упрощенно может быть рассчитан по следующему алгоритму:

- Инвестиции;

- Прирост выручки;

- Прирост / сокращение операционных расходов (без амортизации);

- Изменение амортизационных отчислений;

- Изменение доходов до налогообложения (п. 2 – п. 3 – п. 4);

- Изменение налога на прибыль (п.5 * 20%);

- Изменение чистой прибыли (п.5 – п. 6);

- Изменение амортизационных отчислений;

- Чистый доход от реализации инвестиционного проекта (денежный поток от операционной деятельности) (п.7+п.8).

Следует заметить, что в алгоритме фигурирует именно изменение показателей. Это связано с тем, что в расчет должны браться только показатели по новому проекту.

Например: Если у рамках существующего бизнеса вы решили открыть еще одно направление, то инвестиции, выручка, текущие затраты и т.д., необходимо брать только по этому новому бизнесу.

То есть, если у Вас, например, был кондитерский цех, который производил пирожное, а Вы решили запустить линию по производству тортов, то и выручка и затраты для оценки эффективности проекта необходимо брать именно по этому направлению.

Это и понятно, ведь выручку от продажи пирожного предприятие и так получало. С точки зрения бизнеса интересна эффективность нового проекта.

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что кумулятивный денежный поток складывается из потоков от трех видов деятельности, можно легко на примере его рассчитать.

При этом необходимо понимать, что бизнес-проект не сможет функционировать в условиях отрицательного кумулятивного потока, так как возникнут кассовые разрывы. Следовательно, если на каком-то шаге прогнозируется отрицательный накопленный денежный поток, то в проект необходимо привлечь дополнительное финансирование.

Дисконтирование денежных потоков: что и за чем…

Однако в связи с тем, что инвестиционные проекты зачастую бывают достаточно длительными, они не могут не подвергаться инфляции.

Инфляция присуща любой стране и влияет на обесценение денежной массы. А следовательно, денежные потоки также обесцениваются за счет инфляции. И на 1000 рублей через 5 лет инвестор сможет купить гораздо меньше товаров.

Поэтому для более точной оценки эффективности инвестиций с учетом фактора времени принято дисконтировать потоки проекта. Для этого необходимо использовать ставку дисконтирования (норму прибыли).

Источник

Чистый денежный поток – что это, формула, как рассчитать

Чистый денежный поток – величина, широко используемая в финансовом и инвестиционном анализе для определения остатка средств после вычета всех расходов. Простыми словами, чистый денежный поток представляет собой разницу между поступившими деньгами и израсходованными.

Чистый денежный поток нетрудно посчитать по бухгалтерскому балансу, но предпочтительнее использовать данные управленческой отчетности, где расшифрованы все фактические издержки компании. Сегодня мы разберем два метода его расчета – прямой и косвенный, и приведем примеры анализа с использованием показателя ЧДП.

Что такое чистый денежный поток

Итак, чистый денежный поток (net cash flow) – это показатель, рассчитываемый как разница между доходами и расходами, посчитанными «кассовым методом». Как-то я уже упоминала, что чистый денежный поток не зависит от суммы начисленной амортизации, т.к. начисленный износ активов не влияет на их рыночную стоимость, не требует расхода «живых» денег, поэтому данная статья издержек в расчете NCF не участвует.

Сразу необходимо пояснить следующее. Законодательство предусматривает расчет прибыли «по отгрузке», т.е. выручка, учитываемая в балансе, – это сумма отгруженных товаров или фактически оказанных услуг. Сумма реализации не зависит от того, оплачены эти товары (услуги) или нет. Именно из этой суммы вычитаются расходы и по итогам формируется финансовый результат.

Есть, конечно, небольшой процент предприятий, считающих прибыль «кассовым методом», т.е. сколько денег поступило в кассу или на расчетный счет и сколько израсходовано. Но такие компании относятся к микропредприятиям, они, как правило, существуют автономно, без привлечения внешних инвесторов.

Что касается средних и крупных компаний, учет выручки всегда производится по отгрузке. Как это увязать с понятием чистого денежного потока (NCF) – будем разбираться. Для начала разберем структуру ЧДП.

Составляющие чистого денежного потока

Итак, NCF включает следующие компоненты, или денежные потоки (ДП):

- ДП от операционной деятельности (Operation Cash Flow). Это самый крупный компонент структуры ЧДП, т.к. любое предприятие нацелено на получение прибыли прежде всего от текущей, или операционной деятельности. В состав OCF входят:

- поступление денег от покупателей;

- платежи поставщикам;

- арендная плата;

- заработная плата и отчисления в бюджет;

- текущие расходы (транспорт, хозяйственные расходы, хранение товара, реклама и т.д.).

Таким образом, OCF – это прибыль от основной деятельности, рассчитанная кассовым методом.

- ДП от финансовой деятельности (Financial Cash Flow) включает платежи по получению и погашению кредитов и процентов по ним, выплату дивидендов и другие расходы, производимые из чистой прибыли. Иными словами, FCF изменяет структуру собственного и заемного капитала.

- ДП от инвестиционной деятельности (Investing Cash Flow) – это инвестиции предприятия: размещение средств на депозитах, доходы и расходы по приобретению ценных бумаг других компаний, получение дивидендов и процентов по этим ценным бумагам. Также в ICF входят любые операции с основными фондами: приобретение, модернизация, продажа и уплата процентов по кредитам, выданным на приобретение внеоборотных активов.

Итак, чистый денежный поток равен сумме этих трех составляющих – NCF, OCF и FCF.

Для кого рассчитывается NCF

Кому необходим расчет чистого денежного потока? Ответ прост – всем заинтересованным лицам, а именно:

- собственникам компании, руководителям высшего звена;

- инвесторам;

- кредиторам, в т.ч. банкам при рассмотрении кредитной заявки;

- конкурентам (в целях сравнительного анализа);

- налоговым органам (для получения развернутой информации о движении средств на расчетных счетах).

Чистый денежный поток организации наглядно представлен в приложении к бухгалтерскому балансу «Отчет о движении денежных средств». Эта форма сдается в налоговый орган раз в год всеми юридическими лицами, за исключением малых предприятий.

Виды денежных потоков

Есть несколько классификаций видов ДП. Одну из них (по направлениям деятельности) мы уже разобрали: NCF – это сумма чистых денежных потоков по текущей, финансовой и инвестиционной деятельности. Как еще классифицируются NCF?

- По отношению к деятельности компании ДП подразделяются на внутренние и внешние. Внутренние ДП – это движение средств внутри компании (холдинга), внешние, соответственно, отражают взаиморасчеты с контрагентами.

- По направлению движения потоки делятся на положительные и отрицательные. Простыми словами, положительные ДП – это поступления, а отрицательные – расходы денежных средств.

- По объему ДП классифицируются как избыточные, достаточные или дефицитные. Избыток средств говорит о том, что у предприятия слабо развита инвестиционная деятельность и следует предпринять шаги, чтобы деньги работали, а не съедались инфляцией. Например, разместить средства на депозите или приобрести ценные бумаги другой компании.

Дефицит средств свидетельствует о том, что расходы превышают доходы: чистый денежный поток зависит от объема продаж и грамотного регулирования издержек.

- По методу исчисления. Вот мы и подошли к ответу на вопрос, как увязать понятие ЧДП с прибылью «по отгрузке». Для этого определяется валовый и чистый ДП, который может быть и отрицательным. Отрицательный чистый денежный поток – явление не такое уж и редкое: собственник получает отчетность на подпись и видит, что прибыль для налогообложения есть, а денег на счете – «кот наплакал». Почему так происходит?

Здесь должен работать специалист, называемый кредитным контролером. Почему предприятие продолжает отгружать товары клиентам «в долг» при росте дебиторской задолженности? Возможно, в целях устранения дефицита оборотных средств имеет смысл заключить договор с факторинговой компанией. Подробнее – в статье «Факторинг».

Формула расчета чистого денежного потока

Теперь поговорим о том, как рассчитать чистый денежный поток. Существует две формулы расчета этого показателя. Общая формула NCF выглядит так:

\[ NCF=\displaystyle\sum_

\( CFI \) – входящие потоки денежных средств;

\( CFO \) – исходящие потоки ДС;

\( i \) – номер периода;

\( n \) – количество периодов.

Предположим, нам нужно посчитать NCF за 2 года. Исходные данные возьмем из таблицы:

| Период | Поступило ДС, тыс. руб. | Отправлено ДС, тыс. руб. |

|---|---|---|

| Год 1 | 1000000 | 800000 |

| Год 2 | 2000000 | 1650000 |

\[ NCF = (1000000 – 800000) + (2000000 – 1650000) = 550000 тыс. руб. \]

Эта формула используется, если требуется рассчитать чистый поток денежных средств без разбивки по видам деятельности. А если нужно составить отчет о движении ДС, применяется формула расчета ЧДП по балансу:

\[ NCF = CFO + CFF + CFI, где: \]

\( CFO \) – ДП – от текущей деятельности;

\( CFF \) – ДП от финансовой деятельности;

\( CFI \) – ДП от инвестиций.

Каждый из компонентов этой формулы рассчитывается по алгоритму, приведенному выше.

Способы расчета

Применяются два способа расчета NCF – прямой и косвенный. Прямой используется при составлении отчета о движении ДС и характеризует состояние оборотных средств на расчетных счетах компании. Иными словами, прямой способ напоминает расчет прибыли кассовым методом. Чтобы было более понятно, поясню: при планировании личных финансов используется именно прямой метод – вы считаете, сколько денег получили и сколько израсходовали. Остаток и будет равен вашему личному NCF. Эти деньги вы можете включить в расходы следующего месяца, отложить «на черный день» или инвестировать. В случае если вы не намерены тратить эти средства, они будут именоваться свободным денежным потоком.

Косвенный метод соотносится с современными стандартами финансовой отчетности и позволяет получить более детальную информацию об объеме свободных денежных средств и структуре статей их движения. При косвенном методе NCF рассчитывается исходя из чистой прибыли, откорректированной на некоторые величины. Мы знаем, что чистая прибыль – это показатель в стоимостном выражении, представляющий собой остаток средств после исполнения всех обязательств. Эта сумма распределяется на усмотрение собственников компании: можно направить ее на увеличение собственного капитала, а можно потратить на что-то полезное или выплатить доходы лицам, имеющим доли в уставном капитале.

Далее разберем каждый способ более подробно.

Прямой метод расчета ЧДП

Чтобы найти чистый денежный поток путем применения прямого метода, достаточно использовать регистры бухгалтерского учета:

- кассовая книга;

- выписки банка;

- оборотно-сальдовые ведомости и анализы счетов учета денежных средств в разрезе статей движения.

Таким образом, формула расчета NCF прямым методом выглядит так:

\[ ЧДП = ПоП + АвП + ПП – ОП – АвВ – ЗП – НС – ПВ, где: \]

Поп – поступления от покупателей;

\( АвП \) – авансы полученные;

\( ПП \) – прочие поступления (сюда входят кредиты и займы);

\( ОП \) – оплаты поставщикам за материалы, товары, услуги;

\( АвВ \) – выданные авансы;

\( ЗП \) – выплаченная заработная плата;

\( НС \) – налоги и сборы;

\( ПВ \) – прочие выплаты (погашения займов и процентов, комиссии банков, прочие расходы).

Как видите, ЧДП, рассчитанный этим методом, представляет собой остаток денежных средств на определенную дату. Эта величина не имеет ничего общего с чистой прибылью, т.к. денежные средства не делятся на собственные и заемные, расходы могут быть единовременными, полученные авансы, возможно, придется вернуть.

Косвенный метод расчета ЧДП

И снова мы возвращаемся к вопросу, почему иногда бывает так, что прибыль есть, а денег нет. Для ответа на этот вопрос и существует косвенный метод расчета ЧДП.

Прежде всего, следует разобраться: в чем разница между свободным денежным потоком и чистой прибылью.

Свободный денежный поток – это остаток денег на счете на конец периода после исполнения всех обязательств. Предположим, на последнее число месяца мы погасили задолженность поставщикам в соответствии с графиком, выплатили заработную плату, внесли платежи по долговым обязательствам и проценты, уплатили налоги. Осталась некая сумма, которую можно потратить на усмотрение собственника. Например, приобрести ценные бумаги.

Чистая прибыль не измеряется живыми деньгами. Эта величина складывается с учетом различных составляющих, некоторые из которых не подлежат оплате.

Пример – те же самые амортизационные отчисления. В расчете чистой прибыли они участвуют, но расходовать денежные средства на них не нужно.

Другой пример: резервы по сомнительным долгам. Задолженность покупателя, признанная сомнительной, переносится в резерв и частично уменьшает сумму налогооблагаемой, а затем и чистой прибыли.

Сомнительный долг – это долг, который, возможно, не получится взыскать. Например, покупатель не платит несколько месяцев. Наведя справки, вы узнали, что должник находится в процессе ликвидации по банкротству. Таким образом, взыскать долг через суд маловероятно. Законодательство позволяет списывать такие долги на уменьшение фактической прибыли.

Можно привести еще много примеров хозяйственных операций, в которых живые деньги не требуются, однако эти операции влияют на финансовый результат.

Кроме того, в формировании чистой прибыли не участвуют заемные средства. Только уплаченные по ним проценты можно отнести на издержки.

Чистый денежный поток косвенным методом определяется так:

\[ ЧДП = ЧП + А + ΔДЗ + ΔТМЦ + ΔКЗ + ΔФВ + ΔАВ + ΔАП + ΔДБП + ΔРБП + ΔРФ, где: \]

\( Δ \) – изменение (прирост) соответствующего показателя;

\( ТМЦ \) – запасы материалов, товаров, сырья, полуфабрикатов;

\( ФВ \) – финансовые вложения;

\( АВ \) – выданные авансы;

\( АП \) – полученные авансы;

\( ДБП, РБП \) – доходы и расходы будущих периодов;

\( РФ \) – резервный фонд.

Все эти показатели можно взять из финансовой отчетности.

Чуть ниже мы рассчитаем сумму чистого денежного потока прямым и косвенным методом в редакторе Excel.

Оценка значений показателя NCF

Под чистым денежным потоком понимается разница между поступившими и израсходованными средствами. Чтобы охарактеризовать компанию или проект как привлекательное направление для сотрудничества или инвестиций, эта величина должна быть положительной. Чем она больше, тем выше степень доверия предприятию со стороны кредиторов, действующих и потенциальных инвесторов.

Если NCF отрицательный – следовательно, предприятие испытывает дефицит средств. В сотрудничестве, вложениях или предоставлении займа с высокой вероятностью будет отказано.

При сравнительном анализе нескольких компаний или проектов немаловажную роль играет величина NCF. Скорее всего, проект с более высоким NCF будет предпочтительнее для любого вида размещения средств – будь то заем, инвестиции или отгрузки товаров с отсрочкой платежа.

Применение

Анализ чистого денежного потока необходим в целях:

- Определения степени инвестиционной привлекательности.

- Прогнозирования доходности инвестиций.

- Принятия управленческих решений по улучшению финансового состояния: повышение объемов продаж, разработка новых направлений для деятельности, сокращения издержек, маркетинговые стратегии и др.

- Оценки стоимости компании на случай ликвидации.

Как проводится анализ потока денежных средств

Прямой метод расчета ЧДП позволяет оценить, достаточно ли оборотных средств у компании. Пожалуй, для этого достаточно лишь вычислить чистый денежный поток от операционной деятельности по классической формуле, приведенной выше, за отчетный период. Если NCF отрицателен или близок к нулю – это означает, что денег у компании маловато. В ближайшем будущем велик риск того, что начнутся задержки в выплате заработной платы, просрочки по уплате налогов и, как следствие, повышается вероятность банкротства.

Что касается косвенного метода, он необходим для более детального изучения структуры чистой прибыли. Выявив разницу между нераспределенной прибылью и ЧДП, несложно понять, куда уходят деньги. Или почему при большом количестве средств у компании низкий финансовый результат по итогам деятельности. Такая ситуация возможна при долгосрочных проектах: покупатели вносят предоплату, а выручка от реализации будет отражена позднее. В этом случае необходимо грамотное регулирование издержек.

Чистый денежный поток от инвестиционной деятельности подлежит сравнению с дисконтированным потоком на определенный момент времени. Это нужно для расчета сроков окупаемости вложений и расчета доходности инвестиций. Подробнее – в статье «Дисконтирование денежных потоков».

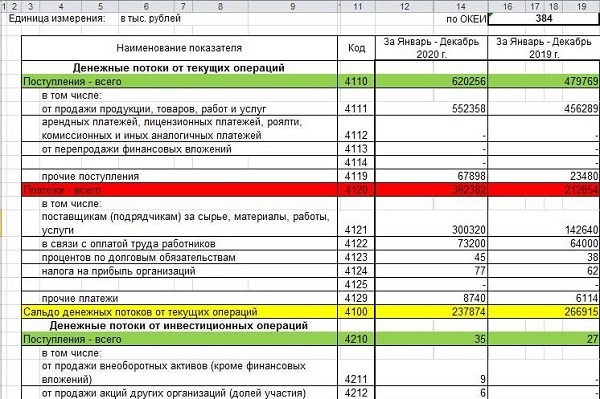

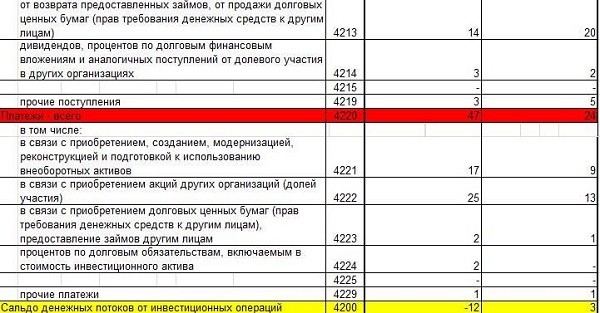

Пример расчета в Excel

Сначала мы рассчитаем чистый денежный поток прямым методом. Исходные данные берутся из отчета о движении ДДС, составляемого нарастающим итогом с начала года.

| Operation | Investing | Financial | |

|---|---|---|---|

| CFI | 620256 | 35 | 2370 |

| CFO | 382382 | 47 | 165 |

| CF | 237874 | -12 | 2205 |

| Cf(total) | 240067 |

В отчете зеленым цветом выделены итоги по поступлениям денежных средств, красным – оплаты. Желтым цветом помечены результаты вычисления по всем NCF.

По строке 4400 отражено итоговое значение NCF, которое получилось суммированием строк 4100, 4200 и 4300.

В таблице ниже эти же значения рассчитаны с помощью формул в Excel.

Чистый денежный поток косвенным методом определяется как сумма чистой прибыли, скорректированная на величину амортизации и изменение некоторых строк по балансу. Приведем исходные данные в таблице и рассчитаем NCF по формуле:

\[ ЧДП = ЧП + А + ΔДЗ + ΔТМЦ + ΔКЗ + ΔФВ + ΔАВ + ΔАП + ΔДБП + ΔРБП + ΔРФ, где: \]

| 31.12.2020 | 31.12.2019 | Изменение | |

|---|---|---|---|

| Чистая прибыль | 17115 | Х | |

| Амортизация | 43 | Х | |

| Дебиторская задолженность | 30569 | 39701 | -9132 |

| Запасы | 34077 | 33460 | 617 |

| Кредиторская задолженность | 42665 | 48802 | -6137 |

| Финансовые вложения | — | — | — |

| Авансы полученные | 412 | 235 | 177 |

| Авансы выданные | 1552 | 658 | 894 |

| Доходы будущих периодов | — | — | — |

| Расходы будущих периодов | 5481 | 4337 | 1144 |

| Резервный фонд | 1080 | 1350 | -270 |

| NCF | 4451 | ||

В обоих случаях значение получилось положительным. А теперь выполним небольшой сравнительный анализ по данным второго примера – чем обусловлена разница между чистой прибылью и ЧДП?

Во-первых, за отчетный год уменьшилась дебиторская и кредиторская задолженность, а следовательно, и валюта баланса. Основными причинами могут быть:

- падение продаж и, как следствие, сокращение оборотных средств;

- изменение условий договоров: сокращение отсрочек платежей, применение факторинга.

Заключение

Чистый денежный поток рассчитывается в целях определения инвестиционной привлекательности компании, а также внутреннего финансового анализа. Такой анализ помогает получить ответы на вопросы:

- достаточно ли у предприятия оборотных средств;

- зависит ли прибыль от количества денег в обращении;

- есть ли доходы от инвестиций.

Положительное значение NCF свидетельствует о финансовой устойчивости компании, однако инвестору следует учитывать данные за длительный период и применять метод дисконтирования денежных потоков.

Отрицательное значение NCF является признаком дефицита средств и убыточности предприятия или проекта. Инвестиции в такой проект сопряжены с изрядной долей риска.

Источник