Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

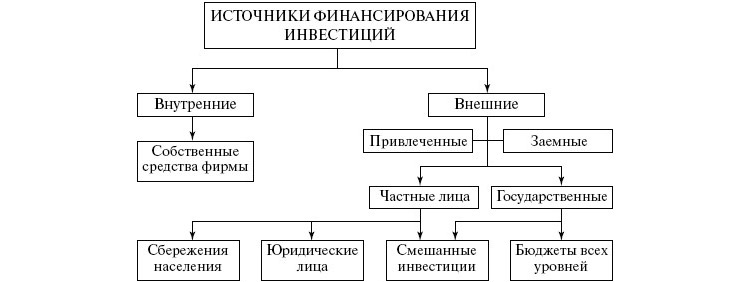

Внешние и внутренние

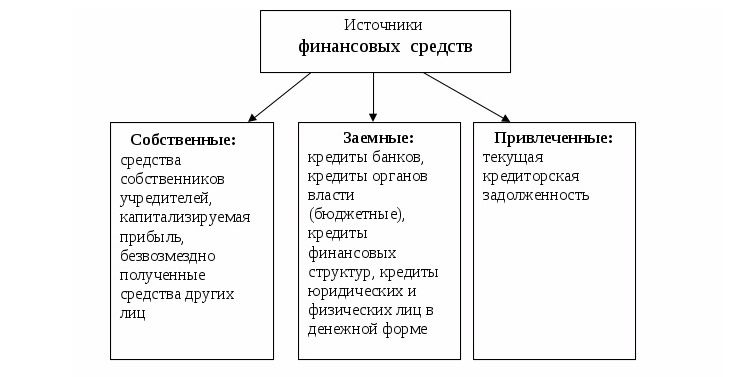

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

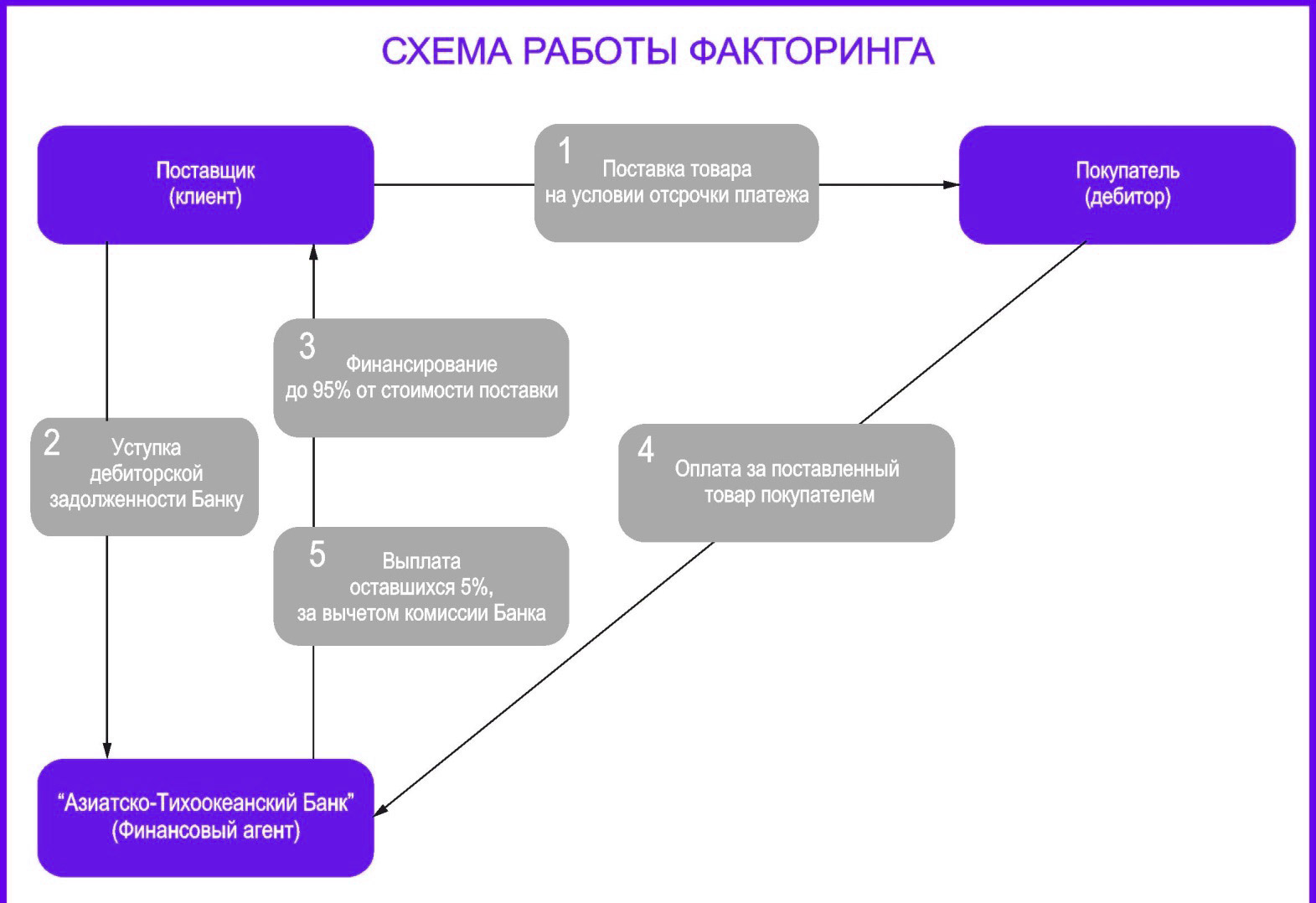

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник

Инвестиции

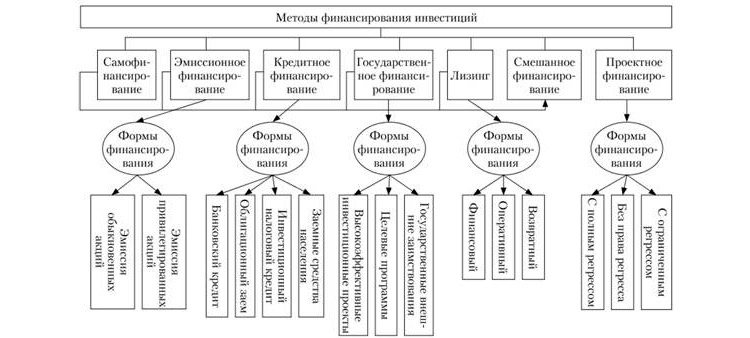

9.5.2. Методы финансирования инвестиций

Следует различать понятия «источники финансирования инвестиций» и «методы финансирования инвестиций».

Источники финансирования инвестиций — это денежные средства, которые могут использоваться в качестве инвестиционных ресурсов.

Метод финансирования инвестиций — это механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса.

В научной и учебной литературе встречается такое понятие, как «формы финансирования». Некоторые авторы это понятие отождествляют с понятием «методы финансирования». В данной работе под формой финансирования понимаются внешние проявления сущности метода финансирования.

В научной литературе выделяются следующие основные методы финансирования инвестиций:

- самофинансирование;

- эмиссия акций;

- кредитное финансирование;

- лизинг;

- смешанное финансирование;

- проектное финансирование.

В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование, государственное финансирование и смешанное.

Взаимосвязь методов и форм финансирования представлена на рис. 9.11.

Рассмотрим сущность некоторых методов и форм финансирования инвестиций более подробно.

Самофинансирование. Самофинансирование как метод финансирования инвестиций используется, как правило, при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование исключительно за счет собственных (внутренних) источников (чистой прибыли, амортизационных отчислений и внутрихозяйственных резервов).

Величина чистой прибыли в части, направляемой на производственное развитие, как источника финансирования инвестиций зависит от многих факторов:

- объема реализации продукции;

- цены реализации единицы продукции;

- себестоимости единицы продукции;

- ставки налога на прибыль;

- политики распределения прибыли на потребление и развитие.

Существенное влияние на способность к самофинансированию оказывают амортизационные отчисления. Их величина на предприятии зависит от следующих факторов:

- первоначальной или восстановительной стоимости основных производственных фондов;

- видовой структуры основных производственных фондов (ОПФ). Чем больше доля активной части ОПФ, тем больше величина амортизационных отчислений;

- возрастной структуры ОПФ. Чем моложе структура, тем больше величина амортизационных отчислений;

- амортизационной политики предприятия и др.

Сущность амортизационной политики предприятия определяется прежде всего тем, для каких целей использует предприятие свои амортизационные отчисления, какие применяет способы исчисления амортизационных отчислений, использует ли льготы в области ускоренного списания стоимости ОПФ (ускоренную амортизацию).

Согласно постановлению Правительства РФ от 19.08.1994 г. № 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов» (в ред. 24.06.1998 г.) предприятиям предоставляется право применять механизм ускоренной амортизации активной части производственных фондов в целях создания условий для развития высокотехнологичных отраслей экономики и внедрения эффективных машин и оборудования. Максимальный размер коэффициента ускорения равен двум. Применение механизма ускоренной амортизации, так же как и выбор способа ее начисления, позволяет увеличить способность к самофинансированию в первые годы службы амортизируемого имущества. Преимущество амортизационных отчислений как источника финансирования инвестиций по сравнению с другими собственными источниками заключается в том, что они всегда имеются в распоряжении предприятия, если даже оно и убыточное.

В организациях потребительской кооперации самофинансирование реальных инвестиций помимо чистой прибыли и амортизационных отчислений может осуществляться за счет начисленного фонда развития потребительской кооперации.

Необходимо отметить, что из всех методов метод самофинансирования инвестиций является самым надежным. Его недостаток заключается в том, что он может быть использован только для реализации небольших инвестиционных проектов, т.е. инвестиционные ресурсы источников этого метода ограничены. Поэтому крупные инвестиционные проекты, как правило, финансируются не только за счет собственных источников, но и заемных.

Кредитное финансирование. Кредитное финансирование может выступать в следующих формах:

- кредит;

- облигационные займы;

- привлечение заемных средств населения (для организаций потребительской кооперации).

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, основная классификация которых приведена в табл. 9.4.

| Классификационный признак | Основные типы кредитов |

|---|---|

| По типу кредитора | Иностранный кредит |

| Государственный кредит | |

| Банковский кредит | |

| Коммерческий кредит (предоставляется продавцом в товарной форме) | |

| По форме предоставления | Товарный кредит |

| Финансовый кредит | |

| По цели предоставления | Инвестиционный кредит |

| Ипотечный кредит (под залог недвижимости) | |

| Налоговый кредит (отсрочка налогового платежа | |

| По сроку действия | Долгосрочный кредит (свыше 3 лет) |

| Краткосрочный кредит (как правило, до 12 мес) |

Банковское кредитование реальных инвестиций осуществляется в различных формах, в том числе:

- срочный кредит, предусматривающий предоставление кредита на срок и последующее его погашение;

- контокоррентный кредит предусматривает ведение текущего счета предприятия банком-кредитором с оплатой банком расчетных документов и зачислением выручки. При этом банк кредитует недостаточные для погашения внешних обязательств предприятия суммы в пределах, оговоренных кредитным договором, с последующим возмещением со стороны предприятия-заемщика;

- онкольный кредит подобен контокоррентному кредиту, но оформляется под залог товарно-материальных ценностей или ценных бумаг;

- учетный кредит предоставляется банком путем покупки (учета) векселя предприятия до наступления срока платежа;

- акцептный кредит используется, как правило, во внешней торговле и предоставляется путем акцепта банком выставленных на него экспортером трат.

Кредиты как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны.

- высокий объем возможного их привлечения;

- значительный внешний контроль за эффективностью их использования.

- сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

- повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Порядок предоставления, оформления и погашения долгосрочного кредита. Порядок предоставления, оформления и погашения долгосрочных кредитов (на срок свыше одного года) регулируется правилами банков и кредитными договорами с заемщиками.

В кредитном договоре предусматриваются следующие условия:

- сумма выдаваемого кредита;

- сроки и порядок его использования;

- процентные ставки и другие платежи по кредиту;

- формы обеспечения обязательств (залог имущества, поручительство и др.);

- перечень документов, предоставляемых банку для оформления кредита.

При установлении сроков и периодичности погашения долгосрочного кредита банк принимает во внимание:

- окупаемость затрат за счет чистой прибыли заемщика;

- платежеспособность предприятия;

- уровень кредитного риска;

- возможности ускорения оборачиваемости кредитных ресурсов.

Для получения долгосрочной ссуды заемщик предоставляет банку документы, характеризующие его платежеспособность:

- бухгалтерский баланс на последнюю отчетную дату;

- отчет о прибылях и убытках;

- технико-экономические обоснования и расчеты к ним, подтверждающие эффективность и окупаемость затрат по кредитуемым мероприятиям и проектам (чаще всего заемщик предоставляет бизнес-план).

Суммы полученных кредитов в рублях зачисляются на расчетный счет или специальные счета в банках, а также на валютный счет (при получении кредита в иностранной валюте). За счет долгосрочного кредита оплачиваются проектные и строительно-монтажные работы, поставки оборудования и других необходимых ресурсов для строительства. Возврат заемных средств по вновь начинаемым стройкам и объектам начинается после ввода их в эксплуатацию в сроки, установленные в договоре. По объектам, строящимся на действующих предприятиях, возврат кредитов начинается до ввода в действие этих объектов.

Проценты за пользование кредитными ресурсами начисляются с даты их предоставления в соответствии с заключенным договором между предприятием и банком. Погашение процентов за пользование заемными средствами осуществляется:

- по вновь начинаемым стройкам и объектам — после сдачи их в эксплуатацию в сроки, определенные в кредитном договоре;

- по объектам, сооружаемым на действующих предприятиях, — ежемесячно с даты получения этих средств.

Есть все основания предполагать, что по мере выздоровления экономики России, снижения уровня инфляции и ставки рефинансирования Центрального банка России (до 10% и ниже в год) доля долгосрочного кредита в финансовом обеспечении капитальных вложений значительно увеличится.

Акционерное финансирование. Применять данный метод финансирования могут лишь акционерные общества. Акционерное финансирование инвестиций используется обычно для реализации крупномасштабных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности. Применение данного метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь большими объемами привлеченных средств.

Привлечение инвестиционных ресурсов в рамках данного метода осуществляется посредством дополнительной эмиссии обыкновенных акций. Термин «дополнительная эмиссия» стал использоваться с принятием 29 декабря 1995 г. Закона № 208-ФЗ «Об акционерных обществах», ранее использовался термин «вторичная эмиссия».

Акционирование обычно является альтернативой кредитному финансированию. И хотя использование дополнительной эмиссии обыкновенных акций в качестве альтернативы кредиту связано с меньшими затратами (при большом объеме привлекаемых средств), кредит как метод финансирования инвестиций на практике используют чаще. Причина состоит в том, что при частом применении акционирования как метода финансирования инвестиций может возникнуть ряд препятствий, которые ограничивают его применение на практике. Первое препятствие состоит в том, что инвестиционные ресурсы акционерное общество получает лишь по завершении размещения выпуска акций, а такое размещение, во-первых, требует времени, а во-вторых, выпуск не всегда размещается в полном объеме. Второе препятствие использования акционирования в качестве используемого источника финансирования инвестиций состоит в том, что обыкновенная акция — это не долговая, а долевая ценная бумага. Так, принятие решения о дополнительной эмиссии может привести к размыванию пропорциональных долей участия прежних акционеров в уставном капитале и уменьшению доходов прежних акционеров. Это происходит по той причине, что дополнительная эмиссия обыкновенных акций ведет к увеличению уставного капитала, что, в свою очередь, может увеличивать количество акционеров и уменьшать размер дивиденда на акцию. Подобная перспектива вызывает опасения у прежних акционеров, а свои опасения акционеры выражают продажей акций. Чтобы избежать подобной ситуации в уставе акционерного общества, может предусматриваться преимущественное право на покупку «новых» акций «старыми» акционерами. При реализации такого права акционер может купить акции нового выпуска в размере, пропорциональном его фактической доле в капитале акционерного общества.

Однако акционирование как метод финансирования инвестиций обладает рядом достоинств:

- при больших объемах эмиссии низкая цена привлекаемых средств;

- выплаты за пользование привлеченными ресурсами не носят безусловный характер, а выплачиваются в зависимости от финансового результата акционерного общества;

- использование привлеченных инвестиционных ресурсов не ограниченно по срокам.

Недостатком акционирования является то, что для зрелых, давно работающих предприятий новая эмиссия акций расценивается обычно инвесторами как негативный сигнал, что, в свою очередь, может неблагоприятно сказаться на курсе акций предприятия. Второй недостаток — возможна потеря контрольного пакета акций.

Все рассмотренные выше особенности акционирования свидетельствуют о том, что дополнительная эмиссия, осуществляемая в целях финансирования инвестиций, используется не так часто, как привлечение кредита, однако данный метод находит свое применение на практике, так как обладает своими достоинствами.

Эмиссия привилегированных акций как форма акционирования связана с выплатой держателям акций фиксированного процента, который не зависит от результатов хозяйственной деятельности акционерного общества. Установлено, что номинальная стоимость выпущенных привилегированных акций должна быть не более 25% от уставного капитала общества. Этот источник финансирования инвестиций является более дорогим по сравнению с эмиссией обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна.

Государственное финансирование. Государственное финансирование инвестиций в России может осуществляться в следующих формах:

- финансовая поддержка высокоэффективных инвестиционных проектов;

- финансирование в рамках целевых программ;

- финансирование проектов в рамках государственных внешних заимствований.

Финансовая поддержка высокоэффективных инвестиционных проектов. Данная форма государственного финансирования осуществляется за счет средств федерального бюджета.

Принципиально новой особенностью инвестиционной политики государства последнего времени является переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному, частичному финансированию конкретных инвестиционных проектов на конкурсной основе.

Переход к оказанию государственной поддержки частным инвесторам на конкурсной основе вместо целевого распределения бюджетных средств предусмотрен Указом Президента «О частных инвестициях в РФ» от 17.09.1994 г. (в ред. от 16.04.1996 г.) № 1928 и постановлением Правительства «О порядке размещения централизованных инвестиционных ресурсов на конкурсной основе» от 22.06.1994 г. № 744. При Министерстве экономики РФ создана Комиссия по инвестиционным конкурсам, организованы рабочая группа и экспертный совет для отбора наиболее эффективных инвестиционных проектов.

Основные требования к инвестиционным проектам предусматривают, что:

- право на участие в конкурсе на получение государственной поддержки имеют инвестиционные проекты, связанные в первую очередь с развитием «точек роста» экономики, по которым инвестор вкладывает не менее 20% собственных средств (акционерный капитал, прибыль, амортизационные отчисления), необходимых для реализации проекта;

- срок окупаемости указанных проектов не должен, как правило, превышать двух лет;

- государственная поддержка реализации прошедших конкурсный отбор инвестиционных проектов может осуществляться: а) за счет средств федерального бюджета, выделяемых на возвратной основе, либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ; б) путем предоставления государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора (далее именуются государственные гарантии для инвестиционных проектов). Государственные гарантии для инвестиционных проектов предоставляются в пределах средств, предусмотренных на эти цели в федеральном бюджете на очередной год;

- инвестиционные проекты представляются на конкурс в Министерство экономики Российской Федерации и должны иметь бизнес-план, а также заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Представляемые на конкурс инвестиционные проекты классифицируются по следующим категориям:

- категория А — проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности ее отечественными патентами или аналогичными зарубежными документами;

- категория Б — проекты, обеспечивающие производство экспортных товаров несырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов;

- категория В — проекты, обеспечивающие производство импортозамещающей продукции с более низким уровнем цен на нее по сравнению с импортируемой;

- категория Г — проекты, обеспечивающие производство продукции, пользующейся спросом на внутреннем рынке.

Решения об оказании государственной поддержки реализации прошедших конкурсный отбор инвестиционных проектов принимаются Комиссией по инвестиционным конкурсам при Министерстве экономики Российской Федерации.

Размер государственной поддержки, предоставляемой за счет средств федерального бюджета, выделяемых на возвратной основе либо на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, устанавливается в зависимости от категории проекта и не может превышать (в процентах от стоимости проекта):

- для проектов категории А — 50%;

- для проектов категории Б — 40%;

- для проектов категории В — 30%;

- для проектов категории Г — 20%.

Размер государственной поддержки в виде государственных гарантий устанавливается в зависимости от категории проекта и не может превышать 60% заемных средств, необходимых для его осуществления.

Решения комиссии направляются в Министерство финансов РФ для их реализации в установленном порядке. Средства на оказание государственной поддержки реализации инвестиционных проектов (в том числе в виде государственных гарантий) предусматриваются в проекте федерального бюджета на очередной год. Инвестор, победивший на конкурсе инвестиционных проектов, имеет право выбора следующих форм государственной поддержки:

- предоставление средств федерального бюджета на возвратной основе на срок не более 24 месяцев;

- предоставление государственных инвестиционных ресурсов на условиях закрепления в государственной собственности части акций создаваемых акционерных обществ, которые реализуются на рынке по истечении двух лет с начала получения прибыли от реализации инвестиционного проекта. Размер пакета акций, закрепляемых в государственной собственности, а также год их реализации определяются в соответствии с бизнес-планом инвестиционного проекта;

- предоставление государственных гарантий для инвестиционных проектов по возмещению за счет средств федерального бюджета части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора.

Министерство финансов РФ и Министерство экономики РФ с участием Центрального банка РФ предусматривают следующий порядок предоставления государственных гарантий для инвестиционных проектов:

- инвесторы, по проектам которых комиссия приняла решение о предоставлении государственных гарантий, направляют предложения банкам для оформления кредитных договоров;

- банки, имеющие намерение заключить кредитные договоры с инвесторами указанных проектов, направляют в Министерство финансов РФ заявки на предоставление этим банкам государственных гарантий.

Министерство финансов Российской Федерации при заключении соглашений с банками на предоставление государственных гарантий для инвестиционных проектов выступает от имени Правительства Российской Федерации.

Финансирование в рамках целевых программ. Финансирование инвестиционных проектов государством может осуществляться через целевые программы. Постановлением Правительства РФ «Порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует РФ» от 26.06.1995 г. (в ред. от 25.01.1999 г. № 90) № 594 и постановлением Госкомстата РФ по вопросам архитектуры и строительства «О сопровождении государственных инвестиционных программ» от 03.06.1993 г. № 18-19 утвержден порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует РФ.

Федеральные целевые программы и межгосударственные целевые программы, в осуществлении которых участвует Российская Федерация, являются эффективным инструментом финансирования инвестиционных проектов. Они представляют собой увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение задач в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

Утвержденные целевые программы могут реализовываться за счет следующих источников:

- средств федерального бюджета и средств бюджетов субъектов Российской Федерации;

- внебюджетных средств. К внебюджетным источникам, привлекаемым для финансирования целевых программ, относятся: взносы участников реализации программ, включая предприятия и организации государственного и негосударственного секторов экономики; целевые отчисления от прибыли предприятий, заинтересованных в осуществлении программ; кредиты банков, средства фондов и общественных организаций, зарубежных инвесторов, заинтересованных в реализации программ (или ее отдельных мероприятий), и другие поступления;

- специальных фондов. Для осуществления целевых программ могут создаваться специальные фонды. Источниками средств, направляемых в эти фонды, являются: прибыль, остающаяся в распоряжении предприятий и организаций, средства бюджетов субъектов Российской Федерации, средства внебюджетных фондов федеральных органов исполнительной власти и другие;

- средств иностранных инвесторов. Иностранные инвесторы могут финансировать целевые программы на основе долевого участия. Привлечение иностранного капитала к реализации программных мероприятий осуществляется в соответствии с законодательством об иностранных инвестициях;

- кредитов. Источником финансирования целевых программ могут являться инвестиционные и конверсионные кредиты, а также целевые кредиты банков под государственные гарантии. Оформление и предоставление государственных гарантий на выдачу кредита коммерческими банками осуществляет Министерство финансов Российской Федерации. Государственные гарантии выдаются коммерческим банкам под конкретные объекты программных мероприятий.

Финансирование проектов в рамках государственных внешних заимствований. Государственными внешними заимствованиями Российской Федерации являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства РФ как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственные внешние заимствования РФ формируют государственный внешний долг РФ.

Смешанное финансирование. Данный метод финансирования инвестиций довольно распространен на практике и предполагает одновременное использование не одного, а нескольких методов финансирования. Например, наряду с акционированием может использоваться кредитование. При смешанном финансировании необходимо контролировать долю собственных источников финансирования инвестиций.

Для определения доли собственных средств в общем объеме инвестиций можно использовать коэффициент самофинансирования ( ):

):

| где | СС | — | собственные средства предприятия (чистая прибыль и амортизационные отчисления); |

| И | — | общая сумма инвестиций. |

Рекомендуемое значение показателя не ниже 0,51 (51%). При более низком значении (например, 0,49) предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам).

Источник