- Дивидендная доходность S&P500 в исторической перспективе. Почему нет пузыря?

- Бумаги S&P 500 с наивысшей дивидендной доходностью. Разбивка по секторам

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Дивидендная доходность S&P500 в исторической перспективе. Почему нет пузыря?

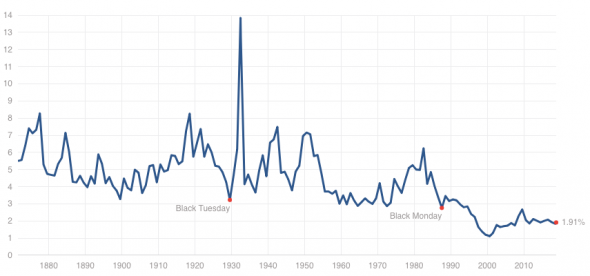

Текущая див.доходность S&P500 = 1,91%.

Историческое среднее значение = 4.3%.

Исторический минимум (август 2000 = 1,11%.

http://www.multpl.com/s-p-500-dividend-yield/

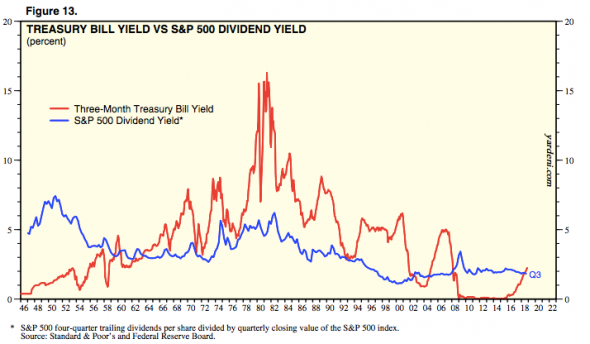

Доходность 2 летних облигаций США = 2,81% и растет.

Это может означать, что смысл инвестировать в S&P500 есть только в том случае, если вы ждете, что корп прибыли будут расти быстрее чем ставка, либо, что те компании, которые не платят дивиденды, начнут их платить.

Правда ситуации когда краткосрочные ставки выше дивдоходности рынка в прошлом не редкость:

https://www.yardeni.com/pub/stmktbriefrevearndiv.pdf

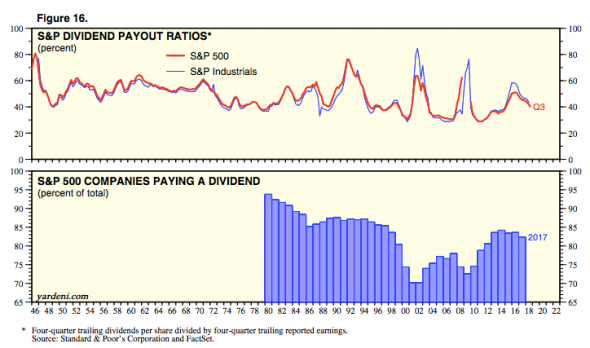

Текущий P/E=24.7

Исторический P/E=15.7

Из 6 крупнейших по капе американских компаний только 2 платят дивиденды:

Apple (AAPL) – 1.4%

Amazon (AMZN) – нет

Google (GOOG) – нет

Microsoft (MSFT) – 1.5%

Berkshire Hathaway (BRK.B) – нет

Facebook (FB) – нет

Эти 6 компаний занимают порядка 18% всей капы S&P500 и их доходность средняя получается 0,5% всего.

Но если взять 10 крупнейших компаний, кто платит дивы, то их ср. дивдоходность составит 2,1%.

В чем причина, что текущая дивдоходность S&P500 существенно ниже средней?

Их две:

- низкие процентные ставки

- выкуп акций вместо дивидендных выплат (причина — уход от налогов)

Еще может быть две причины:

- низкий payout ratio (% от прибыли)

- мало компаний платят дивиденды

Статистика по последним 2 пунктам на графике ниже:

Не самые высокие показатели, но и не самые низкие.

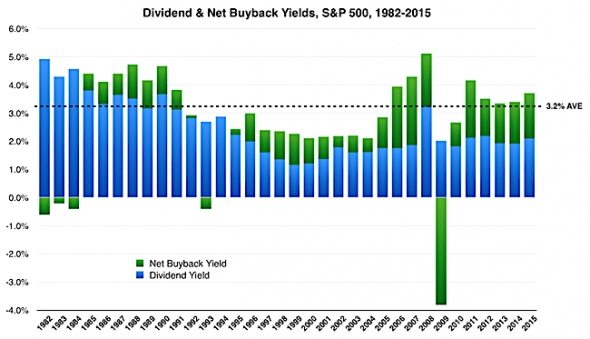

Так что там с выкупом акций? Дивиденды облагаются налогом, а выкуп акций — нет.

Компании предпочитают больше выкупать и меньше платить дивидендов. Если сложить див.доху и дох-ть от выкупа, то вернемся уже на немалые значения общей доходности:

https://www.bogleheads.org/forum/viewtopic.php?t=193674

За последние 12 месяцев:

- дивиденды S&P500 = $444 млрд

- байбаки S&P500 = $646 млрд

- S&P500 капа = $23 трлн

- Общая доходность = 4,7%.

Ну что. Таким образом мы видим, что амеры не особо дороги. Пузыря точно нет.

Жопку на амеровском рынке можно оправдать в одном случае — если доходы американских компаний упадут например из-за падения экономики.

Источник

Бумаги S&P 500 с наивысшей дивидендной доходностью. Разбивка по секторам

Продолжаем наш цикл, посвященный дивидендным историям на рынке США. На этот раз будем препарировать S&P 500 в секторальном разрезе.

Всего в индекс сейчас входит 505 акций. В настоящее время из них выплачиваются дивиденды по 413 бумагам. Возьмем для выборки дивдоходность 3% и выше. Всего таких историй 155. Разобьем их по секторам, которых в S&P 500 насчитывается 11. Каждый сектор, в свою очередь, подразделяется на индустрии.

Акции будут даны в порядке убывания дивдоходности. Для оценки устойчивости дивидендов приведен уровень выплат из чистой прибыли (payout ratio), в идеале он не должен превышать 50-60%. Ожидания по динамике прибыли на акцию (EPS) на 5 лет помогут заглянуть в будущее бизнеса, сформировать долгосрочный взгляд. Для каждого сектора обозначены наиболее релевантные форвардные мультипликаторы. Показатель PEG — это P/E, скорректированная на ожидания по динамике P/E. При прочих равных условиях, значение PEG, близкое к 1 и ниже, является фактором в пользу покупки акций. Данные и прогнозы взяты из терминала Reuters по состоянию на 23.01.2019 г.

Подробности о процедуре выплат и прочих особенностях вы можете узнать из спецматериала «Вся правда о дивидендах на рынке США»

Важно понимать, что акции несут в себе рыночный и специфический риски. Компании не всегда способны поддерживать высокую дивидендную планку, случается сокращение выплат или отказ от них. Возможна и просадка бумаг. Именно поэтому так важно грамотно подойти к выбору бумаг для включения в портфель.То, что высокая дивдоходность не всегда является признаком привлекательности бумаг, легко понять из таблицы, где уровни выплат из чистой прибыли в некоторых случаях запредельные, а показатель PEG просто отсутствует, что усиливает неопределенность в отношении ожиданий по доходам предприятия.

Перед вами общая информация для размышления, открывающая возможность для дальнейшего анализа дивидендных акций.

Communication Services

(Коммуникационные услуги)

В сентябре 2018 г. была запущена новая версия телекоммуникационного сектора. Сегмент сформирован на базе выходцев из секторов телекоммуникаций, высоких технологий и производителей товаров вторичной необходимости. Традиционно телекомы — это дивидендный сектор. Преимущественно ориентирован на внутренний спрос. Предприятия работают по подписке, поэтому бумаги принято считать «защитными», хотя некоторым его представителям не чужды технологические изменения. В обновленный сектор переместились такие известные имена, как Walt Disney, Netflix, Facebook и Alphabet (GOOGL).

Consumer Discretionary

(Потребительские товары вторичной необходимости)

Самый «брендовый» сектор, компании которого частенько на слуху. Характеризуется зависимостью от колебаний экономического цикла. От продукции этих предприятий можно временно отказаться при экономическом спаде. В этом секторе высокодивидендных бумаг довольно много, ключевой риск — цикличность. Тут важно оценивать payout ratio. Отмечу, что от урезания выплат в сложных экономических условиях более или менее благополучные предприятия удерживает «сигнальная теория». В рамках этой теории устойчивость или увеличение выплат является позитивным сигналом бизнеса.

Consumer Staples

(Потребительские товары первой необходимости)

Отличается стабильностью, ведь товары первой необходимости нужны всегда. Бумаги представителей сектора сравнительно устойчивы при падении рынка, их принято считать защитными, но и растут они зачастую не так активно. В теории дивидендные истории тут под меньшей угрозой, нежели у более цикличных собратьев, хотя нужно смотреть на особенности бизнеса в каждом конкретном случае.

Energy

(Нефть и газ)

Крайне зависим от котировок сырья, а значит в теории отрицательно коррелирует с курсом доллара. Бумаги могут быть альтернативой инвестициям в товарные рынки, впрочем, тут могут присутствовать специфические риски эмитента. На мой взгляд, в плане долгосрочных дивидендных историй в нефтегазовом секторе повышенные риски.

Financials

(Финансовый)

Финансовые корпорации процветает в условиях экономического роста: повышения спроса на кредиты и торговой активности на рынке ценных бумаг. Подъем ставок ФРС благоприятен для многих американских банков, ибо улучшает их процентную маржу, что делает банковские акции привлекательным вложением в этот период. Бумаги финансового сектора позитивно коррелируют с доходностью Treasuries. Отмечу зависимость дивидендной политики крупнейших (системно значимых) американских банков от регуляторов. Таким финучреждениям необходимо ежегодно проходить стресс-тесты ФРС для получения разрешений на выплату дивидендов и байбеки.

Health Care

(Здравоохранение)

Менее зависим от экономических циклов, ведь люди не выбирают, болеть ли им или нет. В пользу сферы здравоохранения в долгосрочной перспективе может играть тренд на постарение населения в развитых странах. В сегменте есть специфические риски, связанные с испытаниями новых препаратов, конкуренцией, истечением патентов, действиями регуляторов. Особенно волатильны биотехи, хотя и являются наиболее прорывной индустрией. Дивидендных историй среди биотехов немного, повышенные выплаты осуществляют уже зрелые предприятия.

Industrials

(Промышленный)

Положительно коррелирует с экономическими циклами. Когда экономика процветает, бумаги «на коне». Только при наличии благоприятных тенденции в экономике компании будут строить, производить и перевозить товары и т.д. Тут то и понадобятся станки, машины и оборудование. В плане дивидендов налицо циклический фактор.

Information Technology

(Информационные технологии)

Драйвер роста всего американского рынка на протяжении нынешнего бычьего тренда. Именно здесь сконцентрировано большое количество «акций роста», хотя есть и перспективные дивидендные истории в рамках зрелых компаний. Многие ставки на прорывные идеи относятся как раз к сектору высоких технологий. Довольно много бумаг с высокой дивдоходностью IT-сектора относятся к чиповому сегменту, что связано с заметной просадкой котировок на фоне циклических индустриальных факторов и ухудшения взаимоотношений между США и Китаем.

Materials

(Материалы)

Как и нефтегаз, зависят от движений товарных рынков, включая металлы.

Real Estate

(Недвижимость)

Real Exchange Investment Trusts — это биржевые фонды, объектом инвестиций которых является недвижимость. Обладают высокой дивидендной доходностью. Инвестиции REIT позволяют зарабатывать на росте рынка недвижимости, диверсифицировать вложения, защищаться от потенциальной инфляции в США. При этом инструмент, в отличие от объектов недвижимости, обладает высокой ликвидностью и имеет низкий порог входа. Чтобы соответствовать характеристикам REIT, компания должна выплачивать не менее 90% налогооблагаемого дохода в качестве дивидендов. Тут есть важный нюанс с точки зрения налогообложения. С дивидендов, выплаченным REITs инвестору, фискальными органами США (IRS) взимается 30%-ный налог. Фактическая ставка для гражданина России зависит от юрисдикции и статуса брокера (применения соглашения об избежании двойного налогообложения).

Для увеличения кликните по таблице

Utilities

(Энергетика)

Небольшой сектор по количеству компаний, но может быть интересен в качестве хеджирования кризисных тенденций на рынке, а также получения высоких дивидендных платежей. Последнее касается традиционных направлений энергетики. При этом сегмент возобновляемой энергетики, включая солнечные технологии, в долгосрочной перспективе может порадовать терпеливого инвестора приростом котировок.

Читайте также:

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник