- Дивидендная доходность индекса ММВБ

- Как мы считали

- Результаты

- Дивидендная история индекса МосБиржи(ММВБ)

- Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

- Индексы Мосбиржи, полной доходности нетто и брутто

- IMOEX — индекс Мосбиржи

- MCFTR — Индекс МосБиржи полной доходности «брутто»

- MCFTRR — Индекс МосБиржи полной доходности «нетто»

- ПИФЫ и ETF

- Резюмируя

- Какова дивидендная доходность индекса Мосбиржи по итогам 2019 года? Считаем вместе

Дивидендная доходность индекса ММВБ

В российском инвестиционном сообществе на удивление мало внимания уделяется макропараметрам рынка, особенно если они связаны с фундаментальными факторами. Технического анализа при этом полно и даже с избытком.

Один из важных параметров, регулярного освещения которого явно не хватает, это дивидендная доходность основных фондовых индексов. Для некоторых западных индексов их дивидендная доходность доступна в режиме реального времени. Например, для S&P500 .

У нас такой информации по ММВБ нет. Во многих областях, таких как сравнение показателей индексных фондов или сравнение дивидендной доходности отдельных компаний со среднерыночной было бы довольно полезно иметь статистику по этому показателю.

Тем не менее все для расчета дивидендной доходности ММВБ лежит на поверхности. С 2009 года Московская биржа публикует значения индексов полной доходности . Среди них индекс с тикером MCFTR – Индекс полной доходности ММВБ (MICEX Total Return).

Таким образом каждый период времени известна разница в доходностях основного индекса MICEX и его аналога с полной доходностью MCFTR. Для расчета дивидендной доходности необходимо учесть особенность формирования индекса MCFTR — реинвестицию дивидендов.

Как мы считали

Согласно правилам, доходность MCFTR (после реинвестиции) для каждого периода считается следующим образом:

TRn — доходность индекса в период n

In — значение ценового индекса в период n

In-1 — значение ценового индекса в период n-1

IDn – дивиденды, выраженные в пунктах индекса полной доходности за период n

При формировании индекса базовым периодом является один день, но мы для упрощения расчетов будем считать по ценам закрытия месяца, предполагая что капитализация дивидендной доходности за один месяц является незначительной.

Таким образом для нас искомой величиной является отношение \( ^

То есть для расчета дивидендной доходности индекса за 1 месяц достаточно просто вычесть из доходности MCFTR доходность ценового индекса.

Для получения результата за год необходимо рассчитать геометрическую сумму дивидендных доходностей за все месяцы:

$$TR=(1+TR_<1>)\times(1+TR_<2>)\times \dots \times(1+TR_<12>)-1$$

Кроме того, нами рассчитана 12-месячная скользящая накопленная дивидендная доходность для ММВБ.

Результаты

График ежегодной дивидендной доходности ММВБ:

Источник

Дивидендная история индекса МосБиржи(ММВБ)

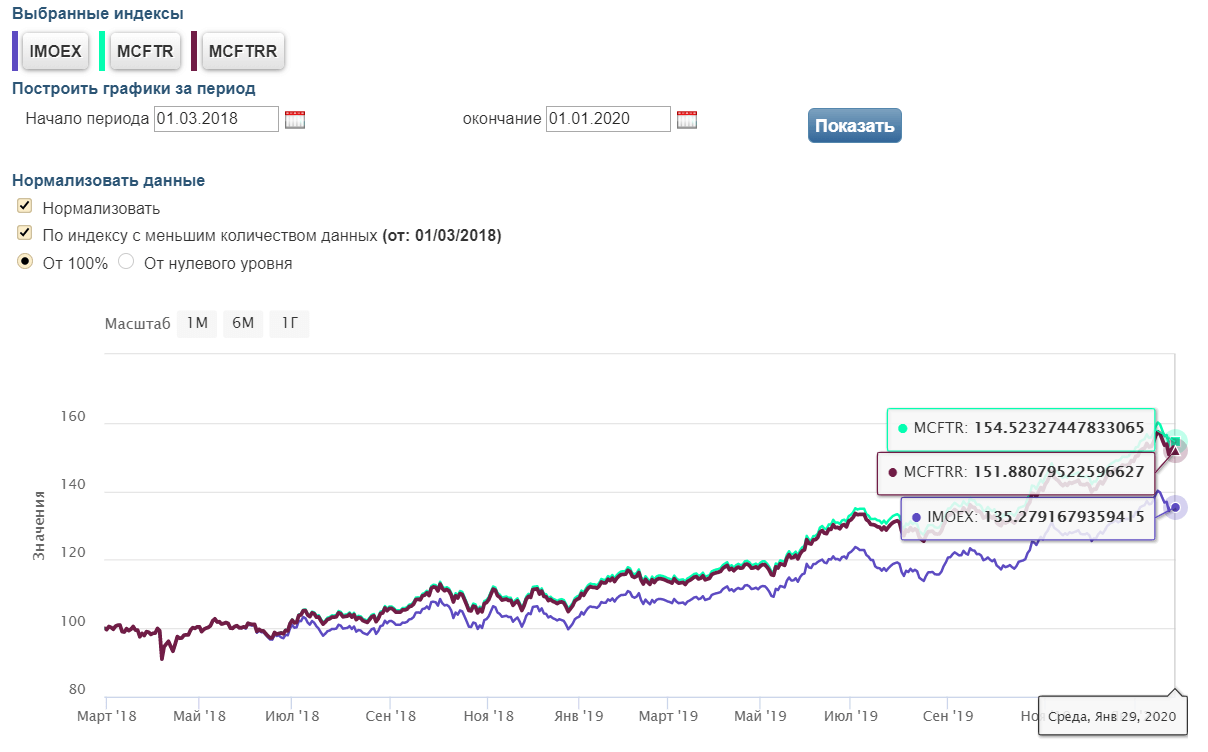

Не так давно Московская Биржа стала рассчитывать индексы полной доходности(т.е. индексы с учетом выплаченных и реинвестированных дивидендов), данные по ним лежать здесь. Используя индексы полной доходности, а также их обычные варианты, отражающие только цены акций без дивидендов, можно прикинуть сами дивиденды и посчитать дивидендную доходность. Для расчета я возьму пару индексов: индекс полной доходности MCFTR MOEX Russia Total Return(«брутто»), а также его собрата, простой индекс МосБиржи(ММВБ). Ниже приведена пара графиков с небольшими пояснениями:

На верхнем графике показан обычный индекс ММВБ(только цены, без дивидендов) в 2-х вариантах: номинально и реально(с поправкой на официальные темпы инфляции РФ). В качестве базы для расчета реального индекса я взял 31 декабря 2004 года. Соответственно, 31 декабря 2004 года оба этих индекса совпадают, а затем реальный(с поправкой на инфляцию) начинает отставать от номинального.

Ещё на верхнем графике показаны дивиденды, выплаченные по индексу ММВБ, тоже в 2-х вариантах: номинально и реально(с поправкой на инфляцию, т.е. в рублях с покупательной способностью равной рублю конца 2004 года). Основной нюанс — сумма дивидендов посчитана за следующие(!) 12 месяцев, т.е. это будущие дивиденды по индексу. Например, для первой точки на оси Х(31 декабря 2004 года), будут дивиденды за весь 2005 год. Соотнеся будущие дивиденды за 12 месяцев с текущим значением индекса ММВБ, можно посчитать в реальности полученную инвестором дивидендную доходность, она показана на нижнем графике. Например, 31 декабря 2004 года значение индекса ММВБ составляло 552.22. За 12 месяцев 2005 года в качестве дивидендов по индексу было выплачено 9.91 рубля. Следовательно, реально полученная дивидендная доходность будет 9.91/552.22=0.0179=1.79%. Далее, перемещаясь по временному ряду из значений индекса ММВБ и будущих по нему дивидендов, мы рассчитываем полученную инвестором скользящую дивидендную доходность.

Глядя на эти графики и исходные данные(их приводить здесь не буду), во что бы мне хотелось отметить:

- Наиболее интересен предкризисный период 2006 — 2007 годов. Как видно из графиков, тогда номинальный и реальный рост цен акций не сопровождался ростом дивидендов. Более того, дивиденды даже снижались. В результате в 2007-м — начале 2008 годов реально полученная инвестором дивидендная доходность упала до 1% годовых и даже ниже(см. 2-ой график). Для сравнения, на пике пузыря японских акций их дивидендная доходность тоже падала ниже 1%. При этом тогда P/E акций поднимался под 100, а наш в 2006-2007 был всего в районе 12-13. Тем не менее, с точки зрения дивидендной доходности явные признаки «запузыривания» были и у нас.

- Если убрать из рассмотрения период 2006 — начала 2008 годов, то реальная цена акций на всём временном протяжении болталась примерно на одном уровне(см. оранжевый верхний график). Иными словами, акции дорожали примерно так же, как росли и потребительские цены. А вот выплаченные дивиденды по акциям росли не только номинально, но и реально. Если за 2005 год на одну условную индексную акцию(пай) ММВБ было выплачено 9.91 рубля(или 8,93 рубля, в масштабе цен конца 2004 года), то в 2017-м году уже выплачивалось 118.83 рубля(или 40.09 рублей, в ценах конца 2004 года). Среднегодовые темпы прироста дивидендов за 12 лет составили 23% — номинально и 13.3% — реально.

- Если опять убрать из рассмотрения период 2006 — начала 2008 годов, то в реальности полученная дивидендная доходность практически всегда была выше 2%. Можно сказать, 2% это тот технический минимум, на который может рассчитывать инвестор в нормальных рыночных условиях. Если бы инвестор купил условную акцию(пай) ММВБ 31 декабря 2004 года за 552.22 рубля, то за 2017 год его дивидендная доходность была бы 118.83/552.22=0.2152=21.52%. Учитывая инфляцию, 118.83 рублей 2017 года по покупательной способности соответствует 40.09 рублям конца 2004 года. Таким образом, в «твердых» рублях 2004 года дивидендная доходность будет 40.09/552.22=0.0726=7.26%

- Акции в первом приближении можно воспринимать как облигации с перманентно растущим купоном. Исходя из такой концепции и модели дисконтирования, можно посчитать «встроенную» в акции доходность и риск-премию(Equity Risk Premium, ERP). Если будет время, немного про это напишу.

Источник

Индексы Мосбиржи полной доходности нетто и брутто. Как оценить эффективность инвестиций?

Чем могут быть полезны индексы долгосрочным инвесторам?

С помощью индекса можно оценить будущую потенциальную доходность, на основании исторических данных прошлых лет. Иными словами, на какую среднегодовую доходность рынка можно рассчитывать. Это помогает строить планы (расчеты) по накоплению необходимого капитала.

Буду инвестировать по 10 тысяч рублей в месяц. При средней годовой доходности рынка в 15%, мне потребуется 25 лет для достижения цели. После этого я смогу бросить работу и жить на проценты с капитала.

Второй вариант, сравнение индекса с результатом своих инвестиций. Когда вы покупаете отдельные акции, какую главную цель вы преследуете?

- Получать прибыль.

- Получать прибыль выше рынка.

Если вы получаете доходность выше индекса, то можно сказать, что вы успешный инвестор. Если ниже, наверное есть смысл перестать тратить время (и упускать прибыль). Уйти от активного в пассивное (индексное) инвестирование. И получать доходность на уровне рынка.

Какие индексы нужно использовать для оценки эффективности инвестиций? И правильно ли это?

Индексы Мосбиржи, полной доходности нетто и брутто

Если вы инвестируете в российские акции, то это индекс Мосбиржи. Но он не один, а несколько. С разными методиками расчета.

IMOEX — индекс Мосбиржи

Именно его транслируют все СМИ. Как срез всего российского фондового рынка. Показывая (рассказывая) на сколько упал (вырос) индекс за день (неделю, месяц, год).

Главный недостаток индекса — показывает только изменение котировок акций. И НЕ УЧИТЫВАЕТ ДИВИДЕНДЫ.

Российский рынок является самым щедрым на дивиденды. Ориентируясь только на динамику IMOEX, за год мы не будем видеть несколько процентов дополнительной прибыли. За последние 3 года средняя дивидендная доходность индекса Мосбиржи 7-8% в год. Сравнивая свои результаты с индексом IMOEX — мы очень сильно занижаем планку доходности.

MCFTR — Индекс МосБиржи полной доходности «брутто»

Индекс учитывает дивиденды. В итоге получает более реальная картина доходности индекса. Но расчет MCFTR идет без учета налогообложения.

По факту, рядовой инвестор всегда попадает на налоги с дивидендов (ставка 13%). Плюс возможные налоги на прибыль при продаже акций. В индексе брутто все эти дополнительные расходы, связанные с налогами не учитываются.

MCFTRR — Индекс МосБиржи полной доходности «нетто»

Индекс учитывает дивиденды. И показывает доходность с учетом налогообложения, по ставкам, применяемым к российским организациям. Ставка налога на дивиденды для юридических лиц — 13%.

Частные инвесторы тоже платят 13% с дивов.

И как вариант, именно индекс MCFTRR полной доходности «нетто» можно использовать для оценки.

Состав и веса индекса пересматриваются раз в квартал. Какие-то компании покидают индекс, либо снижается их доля веса. То есть по факту происходит продажа, с которой возможно нужно будет заплатить налоги на прибыль.

При продажи акций, ставка налога на прибыль для организаций составляет — 20%. Частные инвесторы платят 13%.

Получается, что для сравнения индекс MCFTRR тоже не очень походит.

Для наглядности как это выглядит на графиках. И разница в конечном результате.

За чуть менее 2-х лет (с марта 2018 по конец 2019) индекс IMOEX вырос на 35%. С учетом дивидендов (доходность нетто, с налогами) на 51,8%. Полная доходность брутто (с льготой на налоги) — 54,5%.

Инфа по текущим индексам Мосбиржи по ссылке.

Индексы Мосбиржи, полной доходности брутто и нетто

Индексы Мосбиржи, полной доходности брутто и нетто

ПИФЫ и ETF

На самом деле, сравнивать результаты инвестиций с индексами вообще неправильно. Как и рассчитывать на подобную будущую доходность. Ну сравните вы. И поймете например, что индексы вас переигрывают в доходности (даже с учетом разницы в налогообложении). Захотите уйти от покупки отдельных акций и переложиться в индекс. А как это сделать? Голый индекс вы купить точно не сможете.

Остается только покупка биржевого фонда, отслеживающего аналогичные индексы. А главная засада — это комиссии фондов.

И получается, что нужно сравнивать инвестиции не с индексами, а с доступными инвестиционными инструментами, в лице биржевых фондов. С сопутствующими расходами за управление.

Если смотреть на российских рынок акций, то у нас есть 3 основных игрока:

- ETF FXRL от провайдера Finex, имеет ставку в 10% на дивиденды, как иностранное юр. лицо;

- БПИФ SBMX от Сбербанка, отслеживает индекс полной доходности брутто;

- БПИФ VTBX от ВТБ, отслеживает индекс полной доходности нетто.

Фонды с разными комиссиями, налоговыми ставками и качеством управления. Какой из них выбрать? Главный показатель — это сравнение изменения котировок фондов за одинаковый интервал (последний год, два-три). Какой фонд больше всего вырос, тот по совокупности факторов и будет лучшим.

Резюмируя

Российские индексы не совсем подходят для оценки доходности инвестиций. Причина — разница в налогообложении (нетто и брутто). Второй фактор — вложиться в голый индекс невозможно.

Сравнивать свои результаты или оценивать потенциальную доходность (и строить планы на будущее) нужно только по доступных биржевым инструментам. В виде фондов (БПИФ или ETF). Естественно с дополнительными расходами в виде комиссий.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Какова дивидендная доходность индекса Мосбиржи по итогам 2019 года? Считаем вместе

Какой обоснованный потенциал роста остается у российского рынка? Для этого мы посчитаем дивидендную доходность индекса Московской Биржи и на основании сравнения с историей сделаем выводы.

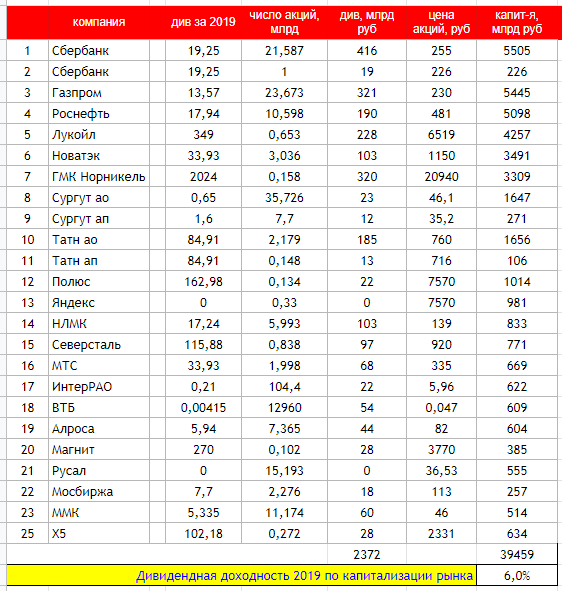

Для начала мы с коллегами сделали прогнозы по финальным дивидендам за 2019 год и записали их в таблицу дивиденды на смартлабе. Далее, мы просуммировали их за весь 2019 год и соотнесли с капитализацией выпусков акций. Потом просуммировали все выплаты и поделили их на всю капитализацию, так мы получили суммарную доходность капитализации российского рынка. Это первый метод, не самый лучший.

Так мы получим доходность всего 6% при текущих ценах.

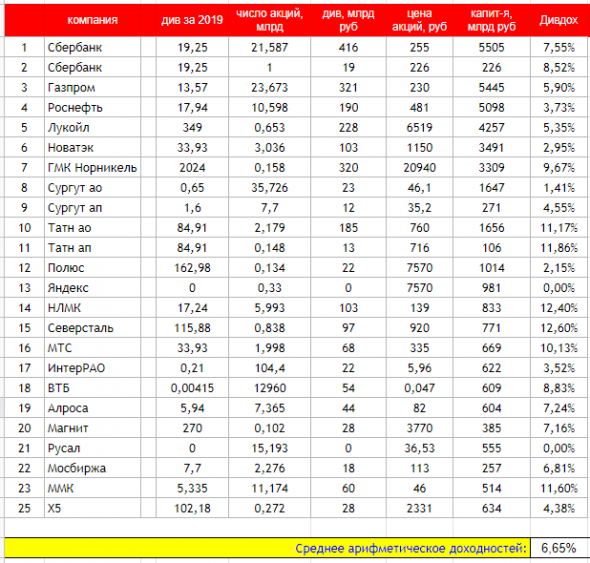

Если взять среднее арифмитическое доходностей всех акций, то получим доходность 6,65%.

Уже лучше.

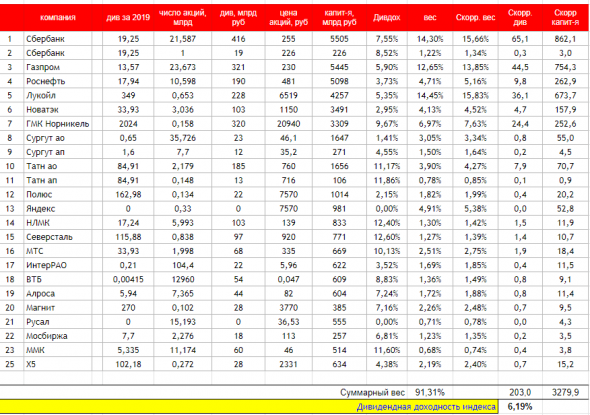

А теперь возьмем весь этих акций в индексе. Суммарный вес этих 25 акций составляет 91% индекса, поэтому скорректируем этот вес до 100%, чтобы не считать все компании индекса.

Таким образом, мы получили 6,2% доходность по ценам 4 февраля.

После налогов это будет 5,4%.

Ключевая ставка составляет 6,25%.

Доходность 1-летних облигаций 5,4%.

Окей, ну допустим «грязная» дивдоходность индекса должна опуститься до среднего значения в 5%.

В этом случае рынок может вырасти еще на 24%.

1552 — вчера закрытие РТСа.

+24% это будет 1924.

То есть, при условии стабильных процентных ставок и не падающих доходов российских компаний, индекс РТС может вырасти выше 1900.

Ну а будут доходы наших компаний расти или падать, вы узнаете посмотрев на цены на нефть и газ:)

Если процентная ставка ЦБ будет снижаться уверенно и далее, то достичь уровня 1900 будет проще.

Источник