Дисперсия как мера финансового инвестиционного риска. Оценка дисперсии и среднеквадратического отклонения доходности ценных бумаг.

В статистике дисперсия или вариация является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

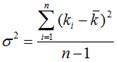

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Под риском можно понимать вероятность возникновения каких-либо отклонений от ожидаемого события. Основополагающими мерами риска финансового актива являются такие показатели, как стандартное отклонение (σ) и дисперсия (D = σ2) сто доходности. В качестве синонима понятия «стандартное отклонение» используют также термин «волатильность». Стандартное отклонение и дисперсия доходности актива отражают степень возможного разброса его фактической доходности вокруг его средней (наиболее вероятной) доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива.

Доходность актива на рассматриваемом интервале определяется следующим образом:

где St-1 – стоимость актива в начале интервала наблюдения; St – стоимость актива в конце интервала наблюдения.

Пусть имеются значения доходности акции за п равных интервалов наблюдения. За первый интервал она составила величину R1, за второй – R2 и т.д., за п-й интервал – Rn

Средняя доходность актива за наблюдаемый период (R) рассчитывается по формуле

Дисперсия доходности актива определяется как мера разброса наблюдаемой доходности (в процентах) от ее математического ожидания (средней величины). Формула генеральной дисперсии имеет вид

В случае если количество наблюдений незначительно (меньше 30), то для получения несмещенной оценки рекомендуется использовать так называемую исправленную дисперсию:

Показателем, характеризующим относительный уровень риска финансового актива, является стандартное отклонение его доходности от ожидаемой (средней за период):

При этом оценка допустимого уровня стандартного отклонения является субъективной и характеризует готовность инвестора принимать риск с учетом возможной доходности финансового актива.

Источник

Дисперсия (вариация) | Variance

В статистике дисперсия или вариация (англ. Variance) является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Формула

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Интерпретации дисперсии

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Пример расчета

Пример 1. Предположим, что финансовому аналитику необходимо произвести оценку риска, связанного с приобретением акций Компании А и Компании Б. Предположим, что аналитику известен полный набор вероятностей событий, который представлен в таблице.

Ожидаемая доходность для акций Компании составит 18,75%, а для акций Компании Б 19,45%.

А = 7*0,05+15*0,2+18*0,5+24*0,2+32*0,05 = 18,75%

Б = -24*0,05+8*0,2+20*0,5+31*0,2+57*0,05 = 19,45%

В свою очередь, дисперсия доходности акций Компании А будет равна 24,288%, а акций Компании Б 217,948%.

Чем большую доходность хочет инвестор, тем более рисковые инструменты ему придется использовать. Задача инвестора — найти такое сочетание активов, при котором соотношение доходности и риска станет наилучшим.

Рассмотрим 5 ключевых метрик, которые помогут в этом. Эти параметры выдает большинство сервисов для анализа ценных бумаг и портфелей, в частности сайт Portfolio Visualizer, о работе с которым у нас есть статья.

📈 Среднегодовая доходность (CAGR)

Показывает среднегодовой темп роста портфеля на основе стартового и конечного капитала, а также срока инвестирования. Это среднегеометрическая доходность, учитывающая сложный процент, в отличие от средней арифметической доходности.

CAGR подходит, если инвестор не пополняет портфель и не выводит из него деньги в течение срока инвестирования. Если есть движение средств, то лучше использовать IRR — внутреннюю норму доходности

⏩ Стандартное отклонение (st. dev., σ)

Показывает, насколько волатильна доходность портфеля, то есть насколько он рискован. Считается как квадратный корень из дисперсии — разброса значений доходности от ее среднего значения.

Чем выше стандартное отклонение доходности актива или портфеля, тем выше риск. Чтобы снизить риск, в портфеле стоит сочетать инструменты с низким коэффициентом корреляции — о нем далее

🌀 Корреляция (correlation)

Показывает, насколько похоже ведут себя инструменты. Коэффициент корреляции может быть в диапазоне от −1 до 1.

Корреляция, близкая к единице, говорит о тесной взаимосвязи двух активов. Значение, близкое к нулю, показывает, что явной связи нет, а при значении около −1 активы движутся разнонаправленно.

Чем ниже коэффициент корреляции, тем лучше активы дополняют друг друга в портфеле. В теории, взяв два актива с корреляцией −1, можно достичь нулевого риска портфеля

🅱️ Бета (beta, β)

Показывает, как отдельный актив или портфель ведут себя относительно рынка. В случае с американскими акциями бета рассчитывается относительно индекса S&P 500, в случае с российскими акциями — относительно индекса Мосбиржи.

Бета 1 значит, что актив идентичен рынку. Если более 1, то актив коррелирует с рынком, но ведет себя более волатильно: сильнее растет или сильнее падает. Если бета от 0 до 1, то актив движется однонаправленно с рынком, а риск меньше рыночного.

При бете от 0 до −1 актив и рынок движутся в разные стороны, а актив стабильнее. При бете меньше −1 актив и рынок тоже движутся разнонаправленно, но актив волатильнее

💼 Коэффициент Шарпа (Sharpe ratio)

Показывает эффективность портфеля с точки зрения доходности и риска.

Считается так: (Доходность портфеля − Безрисковая процентная ставка) / Стандартное отклонение. Безрисковая ставка — это, например, доходность вкладов или векселей казначейства США.

Чем выше коэффициент Шарпа, тем большую прибыль извлекает инвестор на единицу риска и тем эффективнее стратегия

Источник

CFA — Ожидаемая доходность, ковариация и корреляция активов инвестиционного портфеля

Расчет и интерпретация ожидаемой доходности, дисперсии доходности, ковариации и корреляции активов инвестиционного портфеля являются фундаментальными навыками финансового аналитика. Рассмотрим эти концепции, — в рамках изучения количественных методов по программе CFA.

Современная теория инвестиционного портфеля часто использует идею о том, что инвестиционные возможности можно оценить с использованием ожидаемой доходности в качестве меры вознаграждения и дисперсии доходности в качестве меры риска.

Расчет и интерпретация ожидаемой доходности и дисперсии доходности портфеля являются фундаментальными навыками финансового аналитика. В этом разделе мы рассмотрим концепции ожидаемой доходности портфеля и дисперсии доходности.

Хотя в этом разделе мы коснемся ряда основных понятий, мы не будем разбирать портфельную теорию как таковую. Портфельная теория Марковица (англ. ‘mean-variance analysis’) будет рассматриваться в следующих чтениях.

Доходность портфеля определяется доходностью отдельных его составляющих. В результате расчет дисперсии портфеля как функция доходности отдельного актива является более сложным, чем расчет дисперсии, проиллюстрированный в предыдущем разделе.

Рассмотрим пример портфеля,

50% которого инвестируются в фонд индекса S&P 500,

25% — в фонд долгосрочных корпоративных облигаций США, и

25% — в фонд индекса MSCI EAFE (представляющий рынки акций в Европе, Австралии и на Дальнем Востоке).

Таблица 5 показывает это распределение.

Таблица 5. Портфельные веса.

Долгосрочные корпоративные облигации США

Сначала рассмотрим расчет ожидаемой доходности портфеля. В предыдущем разделе мы определили ожидаемое значение случайной величины как средневзвешенную вероятность возможных результатов случайной величины.

Мы знаем, что доходность портфеля — это средневзвешенная доходность ценных бумаг в портфеле. Аналогично, ожидаемая доходность портфеля представляет собой средневзвешенную величину ожидаемой доходности ценных бумаг в портфеле с использованием точно таких же весов.

Когда мы оценили ожидаемую доходность отдельных ценных бумаг, мы сразу же получили ожидаемую доходность портфеля. Этот удобный факт вытекает из свойств ожидаемого значения.

Свойства ожидаемого значения.

Пусть \( w_i \) — любая постоянная величина (константа), а \( R_i \) — случайная величина.

1. Ожидаемое значение постоянной величины, умноженной на случайную величину, равно постоянной, умноженной на ожидаемое значение случайной величины.

2. Ожидаемое значение взвешенной суммы случайных величин равно взвешенной сумме ожидаемых значений с использованием тех же весов.

Предположим, у нас есть случайная величина с заданным ожидаемым значением. Например, если мы умножим каждый результат на 2, ожидаемое значение случайной величины умножится также на 2. В этом смысл части 1.

Второе утверждение — это правило, которое напрямую приводит к выражению ожидаемой доходности портфеля.

Портфель с n ценными бумагами определяется весами его портфеля, \( w_1, w_2, \ldots, w_n \), которые в сумме составляют 1. Таким образом, доходность портфеля, \( R_p \), равна \( R_p = w_1R_1 + w_2R_2 + \ldots + w_nR_n \).

Теперь мы можем сформулировать следующий принцип:

Расчет ожидаемой доходности портфеля.

Для портфеля с n ценными бумагами ожидаемая доходность портфеля представляет собой средневзвешенную ожидаемую доходность по включенным в него ценным бумагам:

В предыдущем разделе мы изучали дисперсию как меру рассеивания результатов вокруг ожидаемого значения. Здесь нас интересует дисперсия доходности портфеля как мера инвестиционного риска.

Если \( R_p \) обозначает доходность портфеля, то дисперсия доходности портфеля составляет \( \sigma^2(R_p) = E \Big\ < \big[R_p - E(R_p)\big]^2 \Big\>\) в соответствии с Формулой 8.

Как можно использовать это определение на практике?

В чтении о статистических концепциях и рыночной доходности мы узнали, как рассчитать историческую или выборочную дисперсию на основе выборки ставок доходности.

Теперь мы рассматриваем дисперсию в прогностическом смысле. Мы будем использовать информацию об отдельных активах в портфеле, чтобы получить доходность всего портфеля.

Чтобы избежать беспорядка в обозначениях, мы пишем \( ER_p \) вместо \(E(R_p)\). Нам нужна концепция ковариации.

Определение ковариации.

Для двух случайных величин \(R_i\) и \(R_j\) ковариация между \(R_i\) и \(R_j\) равна

Альтернативными обозначениями являются \(\sigma(R_i,R_j)\) и \(\sigma_\).

Формула 14 утверждает, что ковариация (англ. ‘covariance’) между двумя случайными переменными является средневзвешенной вероятностью для перекрестных произведений отклонения каждой случайной переменной от ее собственного ожидаемого значения.

Последний шаг следует из определений дисперсии и ковариации.

Полезные факты о дисперсии и ковариации включают в себя следующее:

Дисперсия постоянной величины (константы) умноженная на случайную величину равна квадрату константы умноженной на дисперсию случайной величины, или \( \sigma^2(wR) = w^2\sigma^2(R) \);

Дисперсия константы плюс случайная величина равна дисперсии случайной величины, или \( \sigma^2(w + R) = \sigma 2(R)\), поскольку константа имеет нулевую дисперсию;

Ковариация между константой и случайной величиной равна нулю.

Для выделенных курсивом ковариационных членов в Формуле 15 мы использовали тот факт, что порядок переменных в ковариации не имеет значения: например, \(\textrm(R_2,R_1) = \textrm(R_1,R_2) \).

Как мы покажем далее, диагональные дисперсионные члены \(\sigma^2(R_1)\), \(\sigma^2(R2)\) и \(\sigma^2(R_3)\) могут быть выражены как \(\textrm(R_1,R_1)\), \(\textrm(R_2,R_2)\) и \(\textrm(R_3,R_3)\), соответственно.

Опираясь на этот факт, можно вывести наиболее компактный вид Формулы 15:

Знаки суммирования говорят: «Установите i = 1, и пусть j меняется от 1 до 3; затем установите i = 2 и пусть j меняется от 1 до 3; затем установите i = 3 и пусть j меняется от 1 до 3; наконец, добавьте девять членов».

Эту формулу можно использовать для портфеля любого размера n:

Из Формулы 15 видно, что отдельные отклонения доходности составляют часть, но не все отклонения портфеля. Три отклонения фактически превосходят по численности шесть ковариационных членов вне диагонали. Для трех активов это соотношение составляет 1 к 2 или 50 процентов.

Если имеется 20 активов, то есть 20 дисперсионных слагаемых и 20(20) — 20 = 380 недиагональных ковариационных слагаемых. Отношение слагаемых дисперсии к недиагональным слагаемым ковариации составляет менее 6 к 100, или 6%. Таким образом, первое наблюдение заключается в том, что с увеличением числа активов портфеля ковариация становится все более важной, в остальном все не меняется.

Когда значение ковариации как «недиагональной ковариации» очевидно, как здесь, мы опускаем уточняющие слова. Ковариация обычно используется в этом смысле.

Как именно влияет ковариация на дисперсию доходности портфеля?

Члены ковариации показывают, как совместное движение доходности отдельных активов влияет на дисперсию всего портфеля.

Например, рассмотрим две акции: одна имеет тенденцию к высокой доходности (относительно ее ожидаемой доходности), а другая имеет низкую доходность (относительно ее ожидаемой доходности).

Доходность одной акции имеет тенденцию компенсировать доходность другой акции, снижая изменчивость или дисперсию доходности портфеля.

Как и дисперсию, значения ковариации трудно интерпретировать, и мы вскоре представим более интуитивно понятную концепцию. Между тем, из определения ковариации мы можем установить два существенных примечания о ковариации.

1. Мы можем интерпретировать ковариацию следующим образом:

Ковариация доходности отрицательна, когда доходность одного актива выше его ожидаемого значения, а доходность другого актива имеет тенденцию быть ниже его ожидаемого значения (средняя обратная зависимость между ставками доходности).

Ковариация доходности равна 0, если доходность активов не связана.

Ковариация доходности положительна, когда доходность обоих активов, как правило, находятся по одну сторону (выше или ниже) относительно ожидаемых значений в одно и то же время (средняя положительная зависимость между ставками доходности).

2. Ковариация случайной величины с самой собой (собственная ковариация) — это ее собственная дисперсия:

Полный список ковариаций составляет все статистические данные, необходимые для расчета дисперсии доходности портфеля. Ковариации часто представлены в табличном формате, который называется ковариационной матрицей (англ. ‘covariance matrix’).

В Таблице 7 показано, как вводятся расчетные значения в ковариационную матрицу для ожидаемой доходности и дисперсии доходности портфеля.

Таблица 7. Ожидаемая доходность и дисперсия портфеля — значения матрицы:

Для трех активов ковариационная матрица имеет \(3^2 = 3 \times 3 = 9 \) ячеек, но значения ячеек по диагонали (дисперсия) обычно рассчитываются отдельно от недиагональных ячеек. Эти диагональные значения выделены жирным шрифтом в Таблице 7.

Это различие естественно, так как дисперсия акций — это концепция с одной переменной. Таким образом, есть 9 — 3 = 6 ковариаций, исключая дисперсии.

Но \(\textrm(R_B,R_A) = \textrm(R_А,R_В)\), \( \textrm(R_С,R_A) = \textrm(R_B,R_A) \) и \( \textrm(R_С,R_B) = \textrm(R_B,R_C) \).

Ковариационная матрица под диагональю является зеркальным отображением ковариационной матрицы над диагональю. В результате, есть только 6/2 = 3 различных ковариационных члена для оценки. В целом, для n ценных бумаг существует \( n(n — 1)/2 \) различных ковариаций для оценки и n дисперсий для оценки.

Предположим, у нас есть ковариационная матрица, показанная в Таблице 8.

Мы будем работать с доходностью, указанной в процентах, а записи в таблице будут выражены в процентах в квадрате (% 2 ). Члены 38% 2 и 400% 2 равны 0.0038 и 0.0400 соответственно в десятичном виде; правильная работа в процентах и десятичных дробях приводит к одинаковым ответам.

Таблица 8. Ковариационная матрица.

Долгосрочные корпоративные облигации США

Долгосрочные корпоративные облигации США

Если взять Формулу 15 и сгруппировать дисперсионные члены, мы получим следующее:

Разница составляет 195.875. Стандартное отклонение доходности составляет 195.875 1/2 = 14%. В итоге, ожидаемая годовая доходность портфеля составляет 11.75%, а стандартное отклонение доходности — 14%.

Давайте посмотрим на первые три члена в приведенном выше расчете. Их сумма, 100 + 5.0625 + 27.5625 = 132.625, является вкладом отдельных дисперсий активов в общую дисперсию портфеля. Если бы доходность по трем активам была независимой, ковариации были бы равны 0, а стандартное отклонение доходности портфеля составило бы 132.625 1/2 = 11.52% по сравнению с 14% ранее.

Портфель будет иметь меньший риск. Предположим, что члены ковариации были отрицательными. Тогда к 132.625 будет добавлено отрицательное число, поэтому дисперсия портфеля и риск будут еще меньше.

В то же время мы не изменили ожидаемую доходность. При той же ожидаемой доходности портфеля, портфель имеет меньший риск. Это снижение риска является преимуществом диверсификации, что означает снижение риска от владения портфелем активов.

Преимущество диверсификации увеличивается с уменьшением ковариации.

Это наблюдение является ключевым понятием современной теории портфеля. Это станет еще более интуитивно понятно, когда мы рассмотрим концепцию корреляции. Тогда мы сможем сказать, что до тех пор, пока ставки доходности акций портфеля не имеют абсолютно положительной корреляции, возможны преимущества диверсификации.

Кроме того, чем меньше корреляция между доходностью акций, тем выше стоимость отказа от диверсификации (с точки зрения упущенных выгод от снижения риска), при прочих равных условиях.

Определение корреляции.

Корреляция (англ. ‘correlation’) между двумя случайными величинами, \(R_i\) и \(R_j\), определяется как:

Деление, указанное в определении, делает корреляцию чистым числом (т.е. без единицы измерения) и устанавливает границы для ее наибольшего и наименьшего возможных значений.

Используя приведенное выше определение, мы можем сформулировать корреляционную матрицу только на основе данных из ковариационной матрицы. В Таблице 9 показана матрица корреляции.

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%