Дисперсия — это мера разброса возможных исходов относительно ожидаемого значения. Следовательно, чем выше дисперсия, тем больше разброс, а значит и риск. Формула для расчета дисперсии следующая:

(2.4)

где ri — доходность актива; r сред — ожидаемая (средняя) доходность актива; n — число наблюдений. Показатель дисперсии измеряют в процентах в квадрате и так как такая интерпретация очень непривычна и тяжела, в качестве другого показателя отклонения значений доходности от ожидаемого значения используется «среднее квадратическое отклонение» (стандартное отклонение), которое является квадратным корнем из дисперсии.

(2.5)

Приведем пример расчета дисперсии и стандартного отклонения при помощи Excel на основе имеющихся данных РАО ЕЭС, Лукойла и Ростелекома, пользуясь встроенными функциями ДИСП и СТАНДОТКЛОН.

Рисунок 2.16 – Вид с формулами В результате получим:

Рисунок 2.17 – Дисперсии и стандартные отклонения Итак, можно смело констатировать, что наиболее рискованной бумагой является Ростелеком. Ожидаемая ежемесячная доходность -1.08% при риске 9.44%.а наименее рискованной бумагой является Лукойл. Необходимо отметить, что не всегда актив, имеющий наибольшее стандартного отклонение является самым рискованным. Поэтому, прежде чем использовать стандартное отклонение в качестве меры относительного риска нужно рассчитать риск, приходящийся на единицу доходности при помощи коэффициента вариации. Этот показатель рассмотрен не будет, т.к. применительно к портфельной теории он не обязателен. Зная ожидаемые доходности и показатели риска (стандартное отклонение), необходимо произвести еще ряд расчетов по определению коэффициентов ковариации и корреляция. После расчета данных коэффициентов станет возможным формирование портфелей, соответствующих нашим требованиям по риску и доходности.

Источник

Дисперсия (вариация) | Variance

В статистике дисперсия или вариация (англ. Variance) является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Формула

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

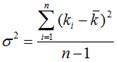

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Интерпретации дисперсии

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Пример расчета

Пример 1. Предположим, что финансовому аналитику необходимо произвести оценку риска, связанного с приобретением акций Компании А и Компании Б. Предположим, что аналитику известен полный набор вероятностей событий, который представлен в таблице.

Ожидаемая доходность для акций Компании составит 18,75%, а для акций Компании Б 19,45%.

А = 7*0,05+15*0,2+18*0,5+24*0,2+32*0,05 = 18,75%

Б = -24*0,05+8*0,2+20*0,5+31*0,2+57*0,05 = 19,45%

В свою очередь, дисперсия доходности акций Компании А будет равна 24,288%, а акций Компании Б 217,948%.

Дисперсия как мера финансового инвестиционного риска. Оценка дисперсии и среднеквадратического отклонения доходности ценных бумаг.

В статистике дисперсия или вариация является показателем, который используется для оценки разброса значений случайной величины относительно ее математического ожидания. В портфельной теории дисперсия доходности является мерой риска, связанного с инвестированием в определенный актив или портфель активов.

Если известен полный набор вероятностей исхода события, что крайне редко встречается на практике, для расчета величины дисперсии используется следующая формула:

где ki – доходность ценной бумаги или актива при i-ом варианте исхода событий;

— ожидаемая доходность ценной бумаги или актива;

pi – вероятность i-го варианта исхода событий.

В реальной практике инвестирования аналитику обычно доступны исторические данные о доходности ценной бумаги или актива. Если он располагает всем массивом информации, то есть оценивает дисперсию на основании генеральной совокупности данных, необходимо использовать следующую формулу:

где ki – i-ое значение доходности ценной бумаги;

— средняя доходность ценной бумаги;

n – количество наблюдений.

Однако чаще оценку риска проводят на основании некоторой выборки из генеральной совокупности данных, поэтому для получения несмещенной оценки дисперсии количество степеней свободы уменьшают на 1. В этом случае формула для ее оценки будет выглядеть следующим образом:

Чем выше значение дисперсии, то есть чем выше разброс доходности актива или портфеля активов относительно его ожидаемой доходности, тем выше будет уровень риска. Напротив, низкие значения этого показателя свидетельствуют о низком уровне риска, связанного с осуществлением инвестиций.

Также следует отметить, что квадратный корень от дисперсии случайной величины является ее среднеквадратическим отклонением.

Под риском можно понимать вероятность возникновения каких-либо отклонений от ожидаемого события. Основополагающими мерами риска финансового актива являются такие показатели, как стандартное отклонение (σ) и дисперсия (D = σ2) сто доходности. В качестве синонима понятия «стандартное отклонение» используют также термин «волатильность». Стандартное отклонение и дисперсия доходности актива отражают степень возможного разброса его фактической доходности вокруг его средней (наиболее вероятной) доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива.

Доходность актива на рассматриваемом интервале определяется следующим образом:

где St-1 – стоимость актива в начале интервала наблюдения; St – стоимость актива в конце интервала наблюдения.

Пусть имеются значения доходности акции за п равных интервалов наблюдения. За первый интервал она составила величину R1, за второй – R2 и т.д., за п-й интервал – Rn

Средняя доходность актива за наблюдаемый период (R) рассчитывается по формуле

Дисперсия доходности актива определяется как мера разброса наблюдаемой доходности (в процентах) от ее математического ожидания (средней величины). Формула генеральной дисперсии имеет вид

В случае если количество наблюдений незначительно (меньше 30), то для получения несмещенной оценки рекомендуется использовать так называемую исправленную дисперсию:

Показателем, характеризующим относительный уровень риска финансового актива, является стандартное отклонение его доходности от ожидаемой (средней за период):

При этом оценка допустимого уровня стандартного отклонения является субъективной и характеризует готовность инвестора принимать риск с учетом возможной доходности финансового актива.

Источник

CFA — Ожидаемое значение, дисперсия и стандартное отклонение случайной величины

Рассмотрим ожидаемое значение, дисперсию и стандартное отклонение случайной величины, широко использующиеся при прогнозировании финансовых величин и коэффициентов, а также при оценке любых других факторов, которые могут повлиять на финансовое положение инвесторов, — в рамках изучения количественных методов по программе CFA.

Ожидаемое значение случайной величины является важным количественным понятием в инвестициях. Инвесторы постоянно используют ожидаемые значения — при оценке выгод от альтернативных инвестиций, при прогнозировании прибыли на акцию и других корпоративных финансовых величин и коэффициентов, а также при оценке любых других факторов, которые могут повлиять на их финансовое положение.

Ожидаемое значение случайной величины определяется следующим образом:

Определение ожидаемого значения.

Ожидаемое значение случайной величины (или математическое ожидание, от англ. ‘expected value’) является средневзвешенной вероятностью возможных результатов случайной величины.

Для случайной величины X математическое ожидание X обозначается как E(X).

Ожидаемое значение (например, ожидаемая доходность акций) представляет собой либо будущее значение, например прогноз, либо «истинное» значение среднего (например, среднее значение для генеральной совокупности, которое обсуждается в чтении о статистических концепциях и доходности рынка). Следует различать ожидаемое значение и понятия исторического или выборочного среднего.

Выборочное среднее также суммирует в единственном числе центральное значение выборки. Тем не менее, выборочное среднее представляет собой центральное значение для определенного набора наблюдений в виде равно взвешенного среднего значения этих наблюдений.

Пример (8) анализа прибыли на акцию BankCorp.

Вы продолжаете свой анализ прибыли на акцию (EPS) BankCorp. В Таблице (3) вы представили распределение вероятностей для EPS BankCorp за текущий финансовый год.

Таблица 3. Распределение вероятностей для EPS BankCorp.

Каково ожидаемое значение EPS BankCorp на текущий финансовый год?

Следуя определению математического ожидания, перечислите каждый результат, взвесьте его по вероятности и суммируйте взвешенные результаты.

где Xi — один из n возможных результатов случайной величины X.

Ожидаемое значение — это наш прогноз. Поскольку мы обсуждаем случайные величины, мы не можем рассчитывать на реализацию отдельного прогноза (хотя мы надеемся, что в среднем прогнозы будут точными).

В результате важно измерить риск, с которым мы сталкиваемся. Дисперсия и стандартное отклонение случайной величины измеряют разброс результатов вокруг ожидаемого значения или прогноза.

Определение дисперсии случайной величины.

Дисперсия случайной величины (англ. ‘variance of random variable’) — это ожидаемое значение (средневзвешенное по вероятности) квадратов отклонений от ожидаемого значения случайной величины:

Для дисперсии случайной величины используются два обозначения: σ 2 (X) и Var(X).

Дисперсия — это число, которое больше или равно 0, потому что это сумма квадратов.

Если дисперсия равна 0, дисперсия или риск отсутствуют.

Результат определенный, а величина X вовсе не случайна.

Дисперсия случайной величины больше 0 указывает на дисперсию (т.е. разброс) результатов.

Увеличение дисперсии случайной величины указывает на увеличение разброса результатов.

Дисперсия X — это величина, выраженная в квадратах единиц X. Например, если случайная величина является процентной доходностью, дисперсия доходности выражается в процентах, возведенных в квадрат.

Стандартное отклонение случайной величины легче интерпретировать, чем дисперсию, поскольку оно выражено в тех же единицах, что и случайная величина. Если случайная величина выражена в процентах, то стандартное отклонение также будет выражено в процентах.

Обратите внимание, что в следующем примере там, где дисперсия доходности указывается в виде десятичной дроби, усложнения работы с «процентами в квадрате» не возникает.

Определение стандартного отклонения случайной величины.

Стандартное отклонение случайной величины (англ. ‘standard deviation of random variable’) — это положительный квадратный корень дисперсии случайной величины.

Лучший способ познакомиться с этими понятиями — это поработать с ними на примерах.

Пример (9) расчета дисперсии и стандартного отклонения для EPS BankCorp.

В Примере (8) вы рассчитали ожидаемое значение прибыли на акцию (EPS) BankCorp как $2.34, что является вашим прогнозом.

Теперь вы хотите измерить разброс вокруг вашего прогноза. В Таблице 4 показано ваше представление о вероятности распределения прибыли на акцию за текущий финансовый год.

Таблица 4. Распределение вероятностей для EPS BankCorp.

0.16

2.00

1.00

Каковы дисперсия и стандартное отклонение EPS BankCorp для текущего финансового года?

Порядок расчета всегда предполагает сначала расчет ожидаемого значения, затем дисперсии, затем стандартное отклонение. Ожидаемое значение уже рассчитано.

Следуя приведенному выше определению дисперсии, рассчитайте отклонение каждого результата от среднего или ожидаемого значения, возведите в квадрат каждое отклонение, вычислите вес (умножьте) каждое квадратичное отклонение на вероятность его возникновения, а затем сложите эти результаты.

где Xi — один из n возможных результатов случайной величины X.

В инвестициях мы используем любую соответствующую информацию, доступную для составления наших прогнозов. Когда мы уточняем наши ожидания или прогнозы, мы обычно вносим корректировки на основе новой информации или событий; в этих случаях мы используем условные ожидаемые значения (англ. ‘conditional expected values’).

Ожидаемое значение случайной величины X для данного события или сценария S обозначается как E(X|S).

Предположим, что случайная величина X может принимать любое из n различных результатов X1, X2, . Xn (эти результаты образуют набор взаимоисключающих и исчерпывающих событий).

Ожидаемое значение X при условии S — это первый результат, Xi, умноженный на вероятность первого результата, заданного S, P(X1|S), плюс второй результат, X2, умноженный на вероятность второго результата, заданного S, P(X2|S) и так далее.

Мы проиллюстрируем эту формулу далее.

Параллельно с правилом полной вероятности для определения безусловных вероятностей существует принцип для определения (безусловных) ожидаемых значений.

Этот принцип является правилом полной вероятности для ожидаемого значения (англ. ‘total probability rule for expected value’).

Правило общей вероятности для ожидаемого значения.

E(X) = E(X|S)P(S) + E(X|S C )P(S C ) (формула 11)

где S1, S2, . Sn — взаимоисключающие и исчерпывающие сценарии или события.

Формула 12, гласит, что ожидаемое значение X равно ожидаемому значению X для данного сценария 1, E(X|S1), умноженному на вероятность сценария 1, P(S1) плюс ожидаемое значение X для данного сценария 2, E (X|S2), умноженное на вероятность сценария 2, P(S2) и т.д.

Чтобы использовать этот принцип, мы формулируем взаимоисключающие и исчерпывающие сценарии, которые полезны для понимания результатов случайной величины. Этот подход был использован при разработке распределения вероятностей EPS в BankCorp в Примерах 8 и 9, которое мы сейчас обсудим.

Доходы BankCorp чувствительны к процентным ставкам, и корпорация получает выгоду в условиях снижения процентных ставок.

Предположим, есть вероятность 0.60, что BankCorp будет работать в условиях снижения процентных ставок в текущем финансовом году, и вероятность 0.40, что она будет работать в условиях стабильных процентных ставок (вероятность повышения процентных ставок оценивается как незначительная).

Если происходит снижение процентных ставок, вероятность того, что EPS составит $2.60, оценивается в 0.25, а вероятность того, что EPS составит $2.45, оценивается в 0.75.

Обратите внимание, что 0.60, вероятность снижения процентных ставок, умноженная на 0.25, вероятность EPS в $2.60 при условии снижения процентной ставки равна 0.15, (безусловная) вероятность $2.60 приведена в таблице в Примерах 8 и 9. Вероятности последовательны.

Кроме того, 0.60(0.75) = 0.45, вероятность прибыли на акцию в размере $2.45 приведена в Таблицах 3 и 4.

Древовидная диаграмма на Рисунке 2 показывает остальную часть анализа.

Сценарий снижения процентных ставок указывает нам на узел дерева, который разветвляется до результатов в $2.60 и $2.45. Мы можем найти ожидаемую прибыль на акцию при условии снижения процентной ставки, используя Формулу 10, следующим образом:

E (EPS | Снижение процентных ставок) = 0.25($2.60) + 0.75($2.45) = $2.4875

Например, как только мы получаем новую информацию о том, что процентные ставки стабильны, мы пересматриваем наши первоначальные ожидания EPS с $2.34 вниз до $2.12.

Теперь, используя правило общей вероятности для ожидаемого значения, находим:

Таким образом, E(EPS) = $2.4875(0.60) + $2.12(0.40) = $2.3405 или около $2.34.

Эта сумма идентична оценке ожидаемого значения EPS, рассчитанной непосредственно из распределения вероятностей в Примере 8. Так же, как и наши вероятности, ожидаемые значения должны быть согласующимися; в противном случае наши инвестиционные действия могут создать возможности получения прибыли для других инвесторов за наш счет.

Для анализа мы сначала разрабатываем факторы или сценарии, которые влияют на результат интересующего события. После присвоения вероятностей этим сценариям мы формируем ожидания, обусловленные различными сценариями.

Затем мы действуем в обратном направлении, чтобы получить ожидаемую стоимость на текущий момент. В рассмотренном выше примере EPS был интересующим нас событием, а изменение процентных ставок было фактором, влияющим на EPS.

Мы также можем рассчитать дисперсию EPS для каждого сценария:

σ 2 (EPS | Снижение процентных ставок) = P($2.60 | Снижение процентных ставок) * [$2.60 — E(EPS | Снижение процентных ставок)] 2 + P($2.45 | Снижение процентных ставок) * [$2.45 — E(EPS | Снижение процентных ставок)] 2 = 0.25(2.60 — $2.4875) 2 + 0.75(2.45 — $2.4875) 2 = 0.004219

Это условные стандартные отклонения, т.е. дисперсия EPS при условии снижения процентных ставок и дисперсия EPS при условии стабильных процентных ставок. Связь между безусловной дисперсией и условной дисперсией является относительно сложной темой.

Безусловная дисперсия EPS представляет собой сумму двух слагаемых:

ожидаемого значения (средневзвешенного по вероятности) условных дисперсий и

дисперсии условных ожидаемых значений EPS.

Второе слагаемое возникает потому, что изменчивость условного ожидаемого значения является источником риска.

Суммируя два слагаемых, находим безусловную дисперсию, которая равна: 0.006371 + 0.032414 = 0.038785.

Основными моментами здесь является:

то, что дисперсия, как и ожидаемое значение, имеет условный аналог безусловной концепции и

то, что мы можем использовать условную дисперсию для оценки риска по конкретному сценарию.

Пример (10) анализа прибыли на акцию BankCorp.

Продолжая анализ показателей BankCorp, вы сосредоточитесь сейчас на структуре затрат BankCorp. Модель операционных расходов BankCorp, которую вы исследуете, это:

\( \hat = a + bX \)

где \( \hat \) — прогноз операционных расходов в млн. долларов, а X — количество филиалов корпорации.

\( \hat \) представляет собой ожидаемое значение Y при условии X или E (Y|X).

(\( \hat \) — это обозначение, используемое в регрессионном анализе, который мы обсудим в следующих чтениях.)

Вы интерпретируете значение a как постоянные затраты, а b — как переменные затраты. Уравнение будет выглядеть следующим образом:

\( \hat = 12.5 + 0.65X \)

BankCorp в настоящее время имеет 66 филиалов, и, согласно уравнению:

У вас есть два сценария роста, изображенные на древовидной диаграмме на Рисунке 3.

Рассчитайте прогнозируемые операционные расходы с учетом различных уровней операционных расходов, используя уравнение \( \hat = 12.5 + 0.65X \). Укажите вероятность каждого уровня из числа филиалов (см. вопросительные знак в крайних правых полях древовидной диаграммы).

Рассчитайте ожидаемую стоимость операционных расходов в сценарии с высокими темпами роста. Также рассчитайте ожидаемую стоимость операционных расходов по сценарию низкого роста.

Ответьте на вопрос в начальном поле дерева: каковы ожидаемые операционные расходы BankCorp?

Решение для части 1:

Используя уравнение \( \hat = 12.5 + 0.65X \) для ветвей дерева сверху вниз, находим:

(2.4)

(2.4) (2.5)

(2.5)

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

= (5,78+12,33-7,21+8,25+9,77)/5 = 5,784%

— ожидаемая доходность ценной бумаги или актива;

— ожидаемая доходность ценной бумаги или актива;

— средняя доходность ценной бумаги;

— средняя доходность ценной бумаги;