- Дисконтная доходность

- Понятие дисконтной доходности, расчет дисконтной доходности

- Информация о понятии дисконтной доходности, расчет дисконтной доходности

- Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

- Дисконтный вексель

- Расчет номинала, покупной стоимости и дисконта векселя

- Пример 1. (Определение дисконта векселя)

- Пример 2. (Определение цены продажи векселя)

- Пример 3. (Определение номинала векселя)

- Формулы для расчета доходности по векселям

- Основные понятия

- Номинал векселя

- Как определить цену продажи векселя

- Как рассчитывается доходность векселя

Дисконтная доходность

Понятие дисконтной доходности, расчет дисконтной доходности

Информация о понятии дисконтной доходности, расчет дисконтной доходности

Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

- Источники

Дисконтная доходность (Discount yield) — это, определение

Дисконтная доходность – это процентный доход на ценную бумагу приобретенную с скидкой, то есть это доход который приобретает владелец получает за счет того, что приобретает облигацию по цене ниже номинала, а в момент погашения получает номинальную стоимость.

Дисконтный профит — это маржа между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала)

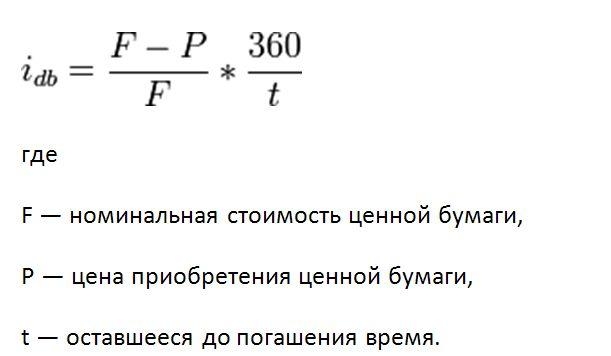

Формула дисконтного дохода

Еще до наступления эры калькуляторов и компьютеров дилеры рынка векселей казначейства США обнаружили, что подсчет процентных ставок как доходности к погашению довольно затруднителен. Вместо этого они стали трактовать ставку процента по векселям как доходность на основе скидки (или дисконтную доходность) и до сих пор поступают таким образом.

Дисконтная доходность вычислется по формуле:

У такого способа расчета ставки процента есть две особенности. Во-первых, он оснрван на подсчете дохода в процентах от номинала облигации (F — Pd)/F, а не от цены покупки облигации (F — Pd)/Pd, как это принято при расчете доходности к погашению. Во-вторых, для подсчета доходности за год длительность года берется равной 360, а не 365 дням.Из-за этих особенностей дисконтная доходность занижает процентную ставку по облигациям в сравнении с доходностью к погашению. Дисконтная доходность занижает доходность к погашению более чем на 10%. Чуть более 1% этой недооценки может быть объяснено «сокращенной» длительностью года: если облигация погашается через год, то второй множитель в правой части уравнения равен 360/365 = 0,986 вместо 1.

Доходность дисконтных ценных бумаг

Доходность дисконтной облигации

Дисконтная облигация (облигация с нулевым купоном) — это долговой инструмент, который продается с большим скидкой к номиналу. Как следует из названия, по этим инструментам не выплачиваются периодические купоны. Вместо этого проценты накапливаются путем постепенного повышения стоимости инструментов по мере приближения срока их погашения. По достижении срока погашения облигации погашаются по номиналу.В Российской Федерации ценными бумагами подобного вида являются государственные краткосрочные бескупонные облигации (ГКО), которые выпускаются с 1993 г.

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины — цену покупки P (либо курс К) и срок погашения n.

Дисконтный доход

Однако более серьезной причиной недооценки является отнесение процентного дохода к номиналу, а не к цене покупки. Так как по определению цена покупки дисконтной облигации всегда меньше ее номинала, процентный доход по отношению к номиналу будет обязательно меньше, чем процентный доход по отношению к цене покупки. Чем больше разница между ценой покупки и номиналом дисконтной облигации, тем более дисконтная доходность будет отличаться от доходности к погашению. Разница между ценой покупки и номинальной стоимостью увеличивается при удлинении срока, оставшегося до погашения, поэтому мы можем сформулировать следующий вывод о взаимосвязи доходности на основе скидки и доходности к погашению: доходность на основе скидки всегда недооценивает доходность к погашению, и эта недооценка становится все более заметной при увеличении периода до погашения дисконтной облигации.

Еще одним важным свойством дисконтной доходности является то, что, как и доходность к погашению, она отрицательным образом зависит от цены облигации. Например, когда цена облигации увеличивается с 900 до 950 долл., согласно формуле доходность на дисконтной основе снижается с 9,9’до 4,9%. В то же время доходность к погашению снижается с 11,1 до 5,3%. Отсюда следует еще один важный вывод о взаимосвязи доходности на основе скидки и доходности к погашению: они всегда изменяются в одном направлении, т. е. рост дисконтной доходности обязательно означает, что возросла доходность к погашению, и соответственно падение дисконтной доходности непременно означает, что доходность к погашению тоже снизилась.До того, как появились компьютеры, дилерам с векселями Государственной казны трудно было вычислить % ставку как профит на момент погашения. Вместо этого они определяли ставку % по векселям как профит на дисконтной основе, или дисконтный профит. Дилеры поступают так и сегодня.

Источник

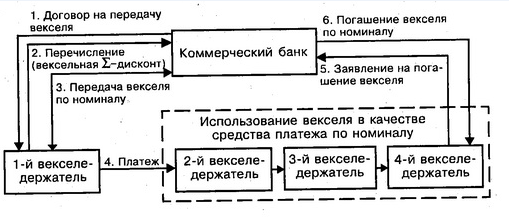

Дисконтный вексель

Рисунок 1. «Схема обращения дисконтного векселя»

Данные: «Справочник финансиста предприятия», Баранникова Н.П.

Между банком и клиентом заключается договор на покупку векселя, в котором указывается его номинал, цена продажи, срок погашения и прочие важные условия. Покупатель векселя перечисляет банку плату за вексель (цена продажи, отличная от его номинала). Банк после получения средств передает клиенту вексель, который тот может либо оставить у себя, либо использовать в расчетах с контрагентами. Векселедержатель использует вексель как средство платежа (по номинальной, а не по приобретенной стоимости). Вексель может сменить несколько держателей, последний из которых и предъявляет его в банк для погашения. Банк погашает вексель по его номиналу.

Расчет номинала, покупной стоимости и дисконта векселя

Пример 1. (Определение дисконта векселя)

Пример 2. (Определение цены продажи векселя)

Пример 3. (Определение номинала векселя)

Первый портал о кредитовании малого бизнеса, поиске инвестиций и государственной поддержке предпринимательства в России. Все права защищены. Использование материалов сайта возможно исключительно при наличии гиперссылки на источник.

Источник

Формулы для расчета доходности по векселям

Введение в обращение любой ценной бумаги имеет конечной целью получение прибыли. Конечная ее сумма зависит от множества факторов. При наличии знаний можно самостоятельно рассчитать доходность векселя с помощью формулы расчета.

Основные понятия

Прежде всего, необходимо разобраться с определениями, которые используются при проведении операций с векселями. Во-первых, сам вексель. Это название используют относительно письменного денежного обязательства лица, предоставившего данную ценную бумагу (векселедателя) в будущем уплатить долг кредитору (векселедержателю).

В процессе требований возврата денег в установленный срок может участвовать еще и третье лицо – акцептант. Это тот человек (или организация), который обязуется произвести оплату по предъявленному векселю.

Финансовая система использует следующие виды векселей:

- Простой и переводной. Они имеют различия по количеству участников сделки.

- Товарный и казначейский. Эти векселя градируются в зависимости от характера проводимой сделки.

- Бронзовые и встречные. Они различаются возможностью обеспечения.

- Предъявительский и ордерный. В основе их различий лежит способ передачи.

Вексель призван принести своему владельцу доход, который в данном случае может быть двух видов:

- Проценты, которые положено начислить на вексельную сумму.

- Дисконт. Так называют денежную разницу между суммой, которая определена по бумаге самим должником и той, которая была установлена при его реализации.

Учет векселя – это продажа ценной бумаги векселедержателем кредитной организации до того, как наступит срок его предъявления.

Номинал векселя

Если говорить о понятиях, связанных с операциями по ценным бумагам, то становится понятно, что не все их можно четко определить. При всей размытости в терминологии можно лишь смело утверждать, что номинал векселя – это его основной реквизит.

Это значение обязательно должно быть прописано на лицевой стороне (цифрами и буквенным обозначением). Если по каким-то причинам, на бумаге будут указаны сразу несколько сумм, то номиналом будет считаться та, что меньше всех. А когда данный реквизит отсутствует, то вексель автоматически признается ничтожным.

При условии, что вексель выдают сразу с учетом процентов по кредиту. Естественно, что от этого факта будет существенным образом зависеть общая сумма бумаги. В таком случае необходимо принимать во внимание, что номинал и сумма, указанная на лицевой стороне не будут совпадать. Но так бывает не всегда. Указывать отдельно проценты и номинальную стоимость не возбраняется.

Когда создают вексель с дисконтом, то его номинал можно определить по следующей формуле:

Как определить цену продажи векселя

Расплачиваясь за товары и услуги, граждане зачастую и не подозревают, что в ряде случаев с этой целью можно использовать не только стандартные денежные банкноты, но и иные виды ценных бумаг. Например, можно выписать чек или составить вексель (естественно, что в данном случае речь идет о дисконтном виде).

В таких ситуациях в первую очередь всегда надо знать, как определяется цена векселя. Естественно, что если продавцом является не векселедатель, то и на стоимость повлиять уже никак не удастся. Поэтому, прежде чем покупать бумагу, следует просчитать, сколько удастся за нее получить при погашении. Для прибыли необходимо, чтобы эта сумма была больше уплаченной.

На текущий момент при расчетах желательно отталкиваться от следующих представлений: соотношение процентной ставки и оставшегося до погашения срока. Если предполагается, что покупку будет осуществлять кредитная организация, то для расчета ставки следует отталкиваться от среднего показателя тех значений, которые данное финансовое предприятие использует, предоставляя займы. Все прочие структуры могут ориентироваться на ставку рефинансирования (в 2018 г. она равна 7, 75 % годовых).

Такой тариф имеет для большинства лиц определенную выгоду (речь в первую очередь о продавцах). Ведь в банке (например, в ВТБ и в Сбербанке) получение займа с таким процентом доступно немногим. Если ставка рефинансирования неприемлема, то необходимо учесть повышенные ставки иных банков.

Но по какой бы цене не предлагалось купить вексель, следует учитывать, что процент по нему должен равняться или быть выше рентабельности юрлица, которое его приобретает.

Кроме того, рыночная цена зависит и от степени потенциального риска. Чем он выше, тем должна быть выше и процентная ставка. Стоит ее поднять по следующим причинам:

- Негативные сведения о векселедателе, как о ненадежном экономическом партнере.

- Временной отрезок для предъявления на погашение превышает один год.

- Цена сделки подозрительно высокая.

На расчетную стоимость также повлияет и общая ситуация в экономике страны. Нестабильная финансовая картина автоматически повышает кредитные проценты.

При реализации дисконтного векселя его цена рассчитывается по следующей формуле:

Например, вексель на сумму 1 млн. рублей сроком обращения 6 месяцев продается с дисконтом 10 %

S =10000000 * (1 — 0.1 * 6)

S = 400000 рублей.

Как рассчитывается доходность векселя

Учитывая, что существует два способа получения дохода по векселю, то и способы их оценки разнятся. Первым являются начисленные проценты. В таком случае формула будет выглядеть следующим образом:

При втором варианте в качестве дохода выступает разница между суммой при погашении и ценой реализации (или приобретения). В данном случае расчет осуществляется следующим образом:

При условии, что вексель выписывают с расчетом, что в обороте он будет находиться менее года, для доходности следует применить следующую формулу:

Следует учитывать, что при расчете доходности по формуле точных процентов за основу берется понимание, что в году 365 дней. Если же используется метод обыкновенных процентов, то предполагается, что дней в году – 360, а в месяце – 30.

На сайтах, посвященных финансовой тематике, размещено огромное количество формул, которые помогают определить прибыль. В ряде случаев необходимо учитывать, что ценная бумага может быть беспроцентной или при выдаче займа кредитор удерживает комиссионные. Все эти данные должны быть учтены.

В процессе расчета прибыли главное учесть, что номинальная стоимость векселя – это сумма, которая определена при его выпуске, и обязательно должна быть указана на лицевой стороне. Если она не проставлена, нотариус имеет право выразить протест. А это может привести к отказу по платежам.

О векселях будет рассказано в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник