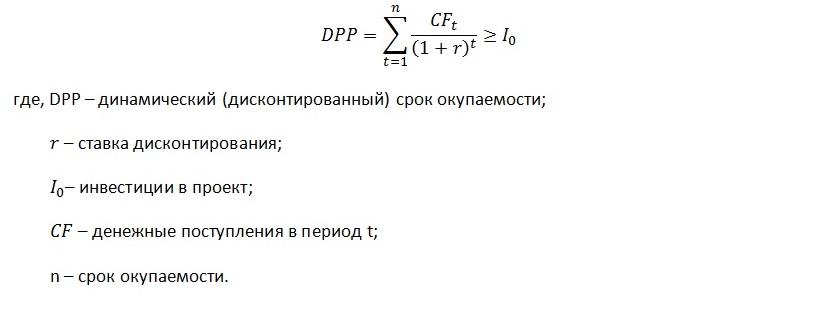

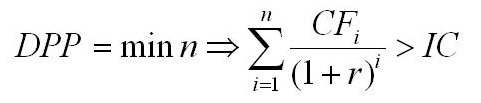

- Формула дисконтированного срока окупаемости

- Сущность срока окупаемости

- Общая формула срока окупаемости

- Недостатки общей формулы окупаемости

- Формула дисконтированного срока окупаемости

- Примеры решения задач

- Контрольная работа состоит в том, чтобы сделать обоснованный вывод об эффективности проекта (на основе расчета чистого дисконтированного дохода, соответствующего индекса доходности и срока окупаемости

- Описание и исходные данные задания, 50% решения + фотография:

- Оценим инвестиционный проект

- Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

| Задание | ООО «Вестерн» желает осуществитьинвестирование в покупку оборудования в размере 1420 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит за первые 2 года — 320 000 рублей, за третий – 550 000 рублей, за четвертый – 620 000 рублей. Ставка дисконтирования – 8,5 %. |

Найти дисконтированный срок окупаемости проекта, с условием, что прибыль поступает равномерно в течение года.

1 год PV 1 = 320000 / (1+0.085) = 294931

2 год PV2 = 320000 / (1+0.085) 2 = 271878

3 год PV3 = 550000 / (1+0.085) 3 = 430696

4 год PV4 = 620000 / (1+0.085) 4 = 447330

Сумма дохода за 1 и 2 год составит 294931 + 271878 = 566809 (меньше инвестированных средств).

За три года сумма составит 997505 руб. (меньше начальной инвестиции).

Прибавив прибыль за 4 год, мы видим, что инвестиции окупятся:

997505 + 447330 = 1 444 835 рублей.

Прибыль поступает равномерно, поэтому вычисляем остаток на конец 4 года:

Ост = (1 – ((1 444 835 – 1 420 000) / 447330) = 0,9

Вывод. Таким образом, мы видим, что инвестиции окупятся через 3,9 года.

| Задание | Найти значение дисконтированного срока окупаемости проекта. |

Дано: Сумма инвестиций – 400 000 руб.

Прибыльность за каждый год – 162 000 руб.

Ставка дисконтирования 10 %

1 год PV 1 = 162000 / (1+0.01) = 160369

2 год PV2 = 162000 / (1+0.01) 2 = 158824

3 год PV3 = 162000 / (1+0.01) 3 = 157282

4 год PV4 = 162000 / (1+0.01) 4 = 155769

Мы видим, что проект начнет приносить прибыль на третий год (160369+158824 + 157282 = 476 475 руб. больше, чем 400 000 руб.)

Ост = (1 – ((476475 – 400000) / 157282) = 0,51 года

Источник

Контрольная работа состоит в том, чтобы сделать обоснованный вывод об эффективности проекта (на основе расчета чистого дисконтированного дохода, соответствующего индекса доходности и срока окупаемости

Готовое решение: Заказ №10129

Готовое решение: Заказ №10129

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 12.11.2020

Дата выполнения: 12.11.2020

Цена: 128 руб.

Цена: 128 руб.

Чтобы получить решение , напишите мне в WhatsApp , оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным , не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу , я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Контрольная работа состоит в том, чтобы сделать обоснованный вывод об эффективности проекта (на основе расчета чистого дисконтированного дохода, соответствующего индекса доходности и срока окупаемости).

Норма дисконта Е = 10%.

Денежный поток от операционной деятельности

Инвестиционная деятельность

Сальдо суммарного потока

Сальдо накопленного потока

Дисконтированное сальдо суммарного потока

Решение:

1. Чистый дисконтированный доход – показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Интегральный эффект (чистый дисконтированный доход) или NPV определяется по формуле:

где CFt – денежный поток в периоде t ;

I t – сумма инвестиций в периоде t;

r – ставка процента.

Правила принятия решений:

Если NPV >0, то проект эффективен, и его нужно принять.

Если NPV =0, то проект ни прибыльный, ни убыточный.

Коэффициент дисконтирования рассчитывается по формуле:

Сальдо суммарного денежного потока от операционной деятельности на m-м шаге расчетного периода определяется как разность между объемом продаж (приток) и суммой издержек производства реализуемой продукции (без амортизационных отчислений), налога на имущество организаций и налога на прибыль организаций (отток).

Заполним таблицу исходных данных:

| Если вам нужно решить экономическую теорию, тогда нажмите ➔ помощь по экономической теории. |

| Похожие готовые решения: |

- По предприятию имеются следующие данные о расходе двух материалов при производстве продукции: Вид материла Единица измерения Общий расход материала Цена единицы материала, д.е. по плану фактически

- Имеются следующие данные за первое полугодие, д.е.: Показатели Январь Февраль Март Апрель Май Июнь Июль Остатки оборотных средств на начало месяца 200 210 220 218 224 215 218

- Эффект операционного рычага. Определение порога рентабельности и запаса финансовой прочности.

- Рассчитать средневзвешенную стоимость капитала (ССК) по нижеследующим данным: Источники финансирования Сумма, д.е. Доля, % Годовая ставка, % Заемные краткосрочные средства 6000 ? 8,5

Присылайте задания в любое время дня и ночи в  whatsapp.

whatsapp.

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназачен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

Источник

Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99 / 120563,27 = 4 , 63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25) 1 +150000/(1+0,25) 2 +200000/(1+0,25) 3 + 250000 / (1+0,25) 4 + 300000 / (1+0,25) 5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Источник