- Формула дисконтированного срока окупаемости

- Сущность срока окупаемости

- Общая формула срока окупаемости

- Недостатки общей формулы окупаемости

- Формула дисконтированного срока окупаемости

- Примеры решения задач

- Расчет чистого дисконтированного дохода

- Оценим инвестиционный проект

- Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

- Задача — Срок окупаемости проекта простым способом и с учетом дисконтирования

Формула дисконтированного срока окупаемости

Сущность срока окупаемости

Перед тем, как осуществлять определенные вложения, любой инвестор должен в обязательном порядке определить срок, наступление которого свидетельствует о начале поступления прибыли от инвестированных средств.

Расчет срока окупаемости проекта предполагает вычисление соответствующего промежутка времени, по окончанию которого инвестированные средства будут равны полученной прибыли. Формула дисконтированного срока окупаемости дает возможность определения срока, в течение которого все средства, инвестированные в предприятие, вернутся инвестору.

Чаще всего формула дисконтированного срока окупаемости используется при выборе одного из сравниваемых проектов для вложений средств. Инвестор с большей вероятностью отдаст предпочтение проекту, значение срока окупаемости которого будет меньше всего. Формула дисконтированного срока окупаемости выявит тот проект (компанию), доходность которого будет больше всех.

Общая формула срока окупаемости

Вычисление срока окупаемости предполагает применение простой формулы, которая дает возможность вычислитьпериод,наступающий с момента вложения финансовых средств до времени наступления их окупаемости.

При этом самая простая формула расчета срока окупаемости применяется в следующем виде:

Сок = Синв./Пр

Здесь Сок – срок окупаемости проекта,

Синв. – сумма вложений (инвестиций),

Пр – размер предполагаемой (полученной) прибыли.

Сроки окупаемости рассчитываются в годах

Формула срока окупаемости в общем виде может быть точной лишь при соблюдении некоторых условий:

- Проекты должны иметь одинаковый срок жизни и быть альтернативными,

- Единовременность вложений в начале проекта,

- Равномерный и одинаковый доход от вложенных средств.

Недостатки общей формулы окупаемости

Общая формула срока окупаемости, не смотря на свою простоту и ясность, обладает несколькими недостатками:

- Ценность финансовых средств, которые инвестируются в проект в начале, со временем меняется,

- После наступления момента окупаемости, проект может и дальше приносить прибыль.

Общая формула окупаемости может быть информативной при определении рискового показателя вложения средств. Если срок окупаемости представляет собой большое значение, то можно говорить о больших рисках вложения средств и наоборот.

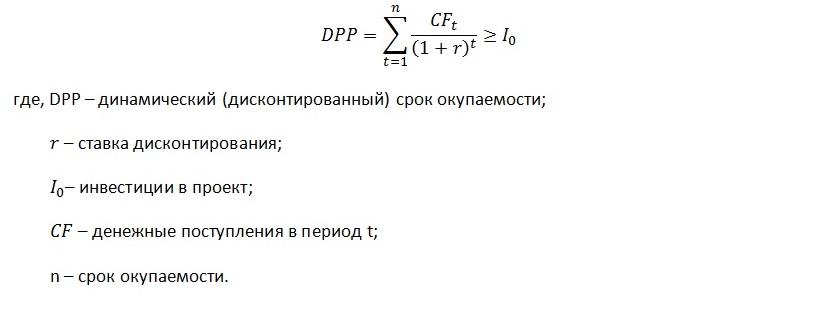

Формула дисконтированного срока окупаемости

Дисконтированный (динамический) срок окупаемости представляет собой показатель длительности периода, проходящего от начала инвестиций до наступления времени его окупаемости. В данном случае осуществляется учет факта дисконтирования.

Срок окупаемости в данных расчетах наступает в момент, когда чистая текущая стоимость принимает положительное значение, которое остается таким и в последующем. Величина динамического срока окупаемости во всех случаях выше величиныстатического срока, так как при расчете динамического показателя учитываются изменения стоимостейинвестированных средств за соответствующий период.

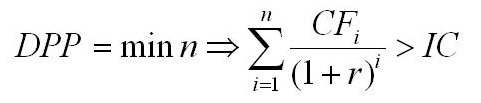

Формула дисконтированного срока окупаемости выглядит следующим образом:

Здесь DPP– дисконтированный срок окупаемости,

IC – сумма начальных вложений,

N – срок действия проекта,

CF– прибыль, приносимая проектом,

r – ставка дисконтирования,

Примеры решения задач

| Задание | ООО «Вестерн» желает осуществитьинвестирование в покупку оборудования в размере 1420 000 рублей. Предполагается, что в процессе реализации проекта, годовая прибыль составит за первые 2 года — 320 000 рублей, за третий – 550 000 рублей, за четвертый – 620 000 рублей. Ставка дисконтирования – 8,5 %. |

Найти дисконтированный срок окупаемости проекта, с условием, что прибыль поступает равномерно в течение года.

1 год PV 1 = 320000 / (1+0.085) = 294931

2 год PV2 = 320000 / (1+0.085) 2 = 271878

3 год PV3 = 550000 / (1+0.085) 3 = 430696

4 год PV4 = 620000 / (1+0.085) 4 = 447330

Сумма дохода за 1 и 2 год составит 294931 + 271878 = 566809 (меньше инвестированных средств).

За три года сумма составит 997505 руб. (меньше начальной инвестиции).

Прибавив прибыль за 4 год, мы видим, что инвестиции окупятся:

997505 + 447330 = 1 444 835 рублей.

Прибыль поступает равномерно, поэтому вычисляем остаток на конец 4 года:

Ост = (1 – ((1 444 835 – 1 420 000) / 447330) = 0,9

Вывод. Таким образом, мы видим, что инвестиции окупятся через 3,9 года.

| Задание | Найти значение дисконтированного срока окупаемости проекта. |

Дано: Сумма инвестиций – 400 000 руб.

Прибыльность за каждый год – 162 000 руб.

Ставка дисконтирования 10 %

1 год PV 1 = 162000 / (1+0.01) = 160369

2 год PV2 = 162000 / (1+0.01) 2 = 158824

3 год PV3 = 162000 / (1+0.01) 3 = 157282

4 год PV4 = 162000 / (1+0.01) 4 = 155769

Мы видим, что проект начнет приносить прибыль на третий год (160369+158824 + 157282 = 476 475 руб. больше, чем 400 000 руб.)

Ост = (1 – ((476475 – 400000) / 157282) = 0,51 года

Источник

Расчет чистого дисконтированного дохода

Задача. Оценить эффективность вложения инвестиций в инвестиционный проект строительства парогазовой установки-220 мегаватт. Провести расчеты за 10 лет эксплуатации ПГУ. Известны планируемые потоки денежных средств по годам:

Таблица 1. Предполагаемые потоки денежных средств от эксплуатации ПГУ-220

Денежные потоки, руб. (CF) ДП год

Необходимая сумма инвестиций для строительства ПГУ составляет 4086,100 млн руб.

Рассчитать:

1. ставку дисконтирования ( r),

2. Чистые денежные потоки по годам.

3 . Чистый дисконтированный доход ( NPV),

4 . Срок окупаемости простой.

5. Срок окупаемости дисконтированный .

6. внутреннюю норму доходности ( IRR).

7. индекс прибыльности ( Profitability Index PI) также называемый индексом рентабельности.

Решение

Ставка дисконтирования рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал.

В качестве номинальной безрисковой ставки была выбрана ставка рефинансирования Цб РФ. Данный индикатор составил на дату оценки (на 2013 год) 8,25 %.

Региональный риск принимается исходя из усредненных данных об инвестиционном риске в регионе по данным статистических исследований, в 2013 году составил около 0,88.

Премия за инвестиционный менеджмент – чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недозагрузки и потерь может составлять от 2 до 5 %. Так как на предприятии требуются особые навыки управления, значение риска принимается на уровне 3 %.

Поправка на низкую ликвидность это поправка на потерю прибыли в течение срока экспозиции объекта. Размер поправки был определен на уровне 1,2%.

Определение нормы возврата капитала. Коэффициент капитализации R включает ставку дохода на капитал и норму возврата, учитывающую возмещение первоначально вложенных средств. Норма возврата капитала оценщиком была выбрана на основе данных бухгалтерского учета, из которых следует, что полезный срок службы в среднем составляет 25 лет, т.е норма возврата капитала составит 5%. Расчёт ставки дисконтирования представлен в таблице 2.

Таблица 2. Определение ставки дисконтирования

Источник

Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99 / 120563,27 = 4 , 63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25) 1 +150000/(1+0,25) 2 +200000/(1+0,25) 3 + 250000 / (1+0,25) 4 + 300000 / (1+0,25) 5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Источник

Задача — Срок окупаемости проекта простым способом и с учетом дисконтирования

Определить срок окупаемости проекта простым способом и с учетом дисконтирования по двум вариантам.

Данные для расчетов:

| Капиталовложения, тыс. руб. | Ежегодный доход, тыс. руб. | Ставка дисконтирования, % | |

| Вариант А | Вариант Б | ||

| 600 | 95 | 8 | 10 |

Решение

Формула расчета срока окупаемости простым способом выглядит следующим образом:

К – первоначальные инвестиции,

Дп – среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Окупаемость проекта с учетом дисконтирования рассчитывается на основе коэффициента дисконтирования.

Коэффициент дисконтирования (Кд) считается по сложным процентам (единицу делит на (1+ставка дисконта) в степени, соответствующей числу лет, за которые мы производим дисконтирование):

Д – норма дисконта,

Дисконтированное значение дохода можно получить, умножив ежегодный доход на коэффициент дисконтирования. Формула расчета срока окупаемости выглядит следующим образом:

Т = период до момента окупаемости + денежный поток на момент окупаемости/дисконтированный денежный поток в год окупаемости.

Произведем расчеты для двух вариантов проектов:

Коэффициент дисконтирования при ставке 8%:

1-й год Кд = 1 / (1 + 0,08)^ 1 ≈ 0,926

2-й год Кд = 1 / (1 + 0,08)^ 2 ≈ 0,857

3-й год Кд = 1 / (1 + 0,08)^ 3 ≈ 0,794

4-й год Кд = 1 / (1 + 0,08)^ 4 ≈ 0,735

5-й год Кд = 1 / (1 + 0,08)^ 5 ≈ 0,681

6-й год Кд = 1 / (1 + 0,08)^ 6 ≈ 0,630

7-й год Кд = 1 / (1 + 0,08)^ 7 ≈ 0,583

8-й год Кд = 1 / (1 + 0,08)^ 8 ≈ 0,540

9-й год Кд = 1 / (1 + 0,08)^ 9 ≈ 0,500

10-й год Кд = 1 / (1 + 0,08)^ 10 ≈ 0,463

Для нахождения дисконтированного дохода необходимо каждый годовой доход умножить на соответствующий коэффициент дисконтирования. Результаты расчетов приведены в таблице ниже:

| Период времени | Стоимость проекта, тыс. руб. | Денежные поступления, тыс. руб. | Коэффициент дисконтирования | Дисконтированный доход, тыс. руб. | Кумулятивная стоимость, тыс. руб. |

| 0 | 600 | — | — | — | -600 |

| 1 | — | 95 | 0,926 | 88 | -512 |

| 2 | — | 95 | 0,857 | 81 | -431 |

| 3 | — | 95 | 0,794 | 75 | -355 |

| 4 | — | 95 | 0,735 | 70 | -285 |

| 5 | — | 95 | 0,681 | 65 | -221 |

| 6 | — | 95 | 0,630 | 60 | -161 |

| 7 | — | 95 | 0,583 | 55 | -105 |

| 8 | — | 95 | 0,540 | 51 | -54 |

| 9 | — | 95 | 0,500 | 48 | -7 |

| 10 | — | 95 | 0,463 | 44 | 37 |

| Итого | 600 | 950 | 637 |

Срок окупаемости проекта простым способом составляет: 600 / 95 = 6,32 года или 6 лет и 4 месяца (6 + 0,32*12).

Срок окупаемости проекта с учетом дисконтирования составляет: 9 + (7/44) = 9,16 лет или 9 лет и 2 месяца (9 + 0,16*12).

Коэффициент дисконтирования при ставке 10%:

1-й год Кд = 1 / (1 + 0,1)^ 1 ≈ 0,909

2-й год Кд = 1 / (1 + 0,1)^ 2 ≈ 0,826

3-й год Кд = 1 / (1 + 0,1)^ 3 ≈ 0,751

4-й год Кд = 1 / (1 + 0,1)^ 4 ≈ 0,683

5-й год Кд = 1 / (1 + 0,1)^ 5 ≈ 0,621

6-й год Кд = 1 / (1 + 0,1)^ 6 ≈ 0,564

7-й год Кд = 1 / (1 + 0,1)^ 7 ≈ 0,513

8-й год Кд = 1 / (1 + 0,1)^ 8 ≈ 0,467

9-й год Кд = 1 / (1 + 0,1)^ 9 ≈ 0,424

10-й год Кд = 1 / (1 + 0,1)^ 10 ≈ 0,386

Для нахождения дисконтированного дохода необходимо каждый годовой доход умножить на соответствующий коэффициент дисконтирования. Результаты расчетов приведены в таблице ниже:

| Период времени | Стоимость проекта, тыс. руб. | Денежные поступления, тыс. руб. | Коэффициент дисконтирования | Дисконтированный доход, тыс. руб. | Кумулятивная стоимость, тыс. руб. |

| 0 | 600 | — | — | — | -600 |

| 1 | — | 95 | 0,909 | 86 | -514 |

| 2 | — | 95 | 0,826 | 79 | -435 |

| 3 | — | 95 | 0,751 | 71 | -364 |

| 4 | — | 95 | 0,683 | 65 | -299 |

| 5 | — | 95 | 0,621 | 59 | -240 |

| 6 | — | 95 | 0,564 | 54 | -186 |

| 7 | — | 95 | 0,513 | 49 | -138 |

| 8 | — | 95 | 0,467 | 44 | -93 |

| 9 | — | 95 | 0,424 | 40 | -53 |

| 10 | — | 95 | 0,386 | 37 | -16 |

| Итого | 600 | 950 | 584 |

Срок окупаемости проекта простым способом составляет: 600 / 95 = 6,32 года или 6 лет и 4 месяца (6 + 0,32*12).

Как видно из таблицы, кумулятивный денежный поток отрицателен на конец 10 года, что говорит о том, что с учетом дисконтирования срок окупаемости превысит 10 лет. Срок окупаемости с учетом дисконтирования составит: 10 + (16/95*(1/(1 + 0,1)^ 11 )) = 10,48 лет или 10 лет и 6 месяцев (10 + 0,48*12).

Ответ: срок окупаемости проектов А и Б простым способом составит 6 лет и 4 месяца, а с учетом дисконтирования проект А окупится за 9 лет и 2 месяца, а проект Б – за 10 лет и 6 месяцев.

Источник