- Дисконтированный срок окупаемости инвестиций

- Дисконтированный срок окупаемости (ДСО) – что это

- Как найти дисконтированный срок окупаемости

- Сравнение дисконтированного и обычного срока окупаемости

- Преимущества и недостатки дисконтированного срока окупаемости

- Пример расчетов дисконтированного срока отдачи капитала

- Дисконтированный период окупаемости проекта равен 3,25 года.

- Заключение

- Дисконтированный срок окупаемости

Дисконтированный срок окупаемости инвестиций

Срок окупаемости является наиболее важным параметром на этапе принятия решения об участии в проекте. В общих чертах он показывает насколько быстро предполагаемый доход покроет финансовые издержки после стартового вливания. И чем этот временной промежуток меньше, тем более перспективным считается проект для потенциального инвестора. Одной из разновидностей этого параметра является дисконтированный период возврата инвестиций. О способе его нахождения, плюсах и минусах, а также о его отличиях от других параметров мы поговорим в этой статье.

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (ДСО) – что это

Дисконтированный период окупаемости – это отрезок времени, за который стартовые финансовые вливания полностью покроются полученным доходом. Его расчет происходит по такому же принципу, что и обычный срок возврата, но с применением дополнительного коэффициента — дисконта. Важно понимать, что при для сравнения нужно брать прибыль после уплаты налоговых сборов и прочих издержек, иначе полученный результат может быть далеким от актуальных значений.

Под дисконтом понимают параметр, применяемый для корректировки стоимости капитала в зависимости от различного рода факторов, например, инфляции. Его применение позволяет учитывать динамическую природу финансовых потоков и их способность к изменению собственной стоимости под воздействие внешних воздействий.

В международном обозначении параметр ДСО имеет сокращение DPP – Discounted Payback Period. В российской действительно часто используется синонимичное обозначение – окупаемость в терминах текущих стоимостей.

По сравнению с прочими способами определения периода возврата вложений использование дисконта является фактором более точного вычисления.

За счет этой особенности повышается эффективность действий, направленных на минимизацию и учет финансовых рисков. Однако использование DPP в его нынешнем виде сопряжено с рядом преимуществ и недостатков, о которых мы поговорим позже.

Как найти дисконтированный срок окупаемости

Для нахождения периода возврата капитала с применением дисконта в экономике используется следующая формула:

DPP (Discounted Payback Period) – дисконтированный период возврата;

CF (Cash Flow) – создаваемый вложениями денежный поток;

r – ставка дисконта;

n – срок реализации проекта.

Как видно из формулы, для определения данного показателя требуется значения ставки дисконта и объем вливаемого капитала. Наличие всего двух переменных значений является одним из преимуществ расчета данного параметра.

Сразу стоит отметить, что полученное в результате подсчетов значение должно быть больше или равно величине исходных инвестиций. При соблюдении правильно расчетов полученное значение будет отражать время, за которое вложения покроются полученным доходом. Однако не стоит рассматривать полученное значение как окончательное.

Как рассчитать ДСО

Особенностью расчета по данной формуле является именно применение коэффициента r, который иначе называется барьерной ставкой. Он используется для пересчета стоимости капитала и приведения его к актуальным значениям.

Параметр дисконта r находится по следующей формуле:

E – норма дисконта;

n-1 – временной промежуток между периодом оценки и желаемым моментом приведения.

Самым простым примером значения показателя нормы дисконта может служить показатель инфляции в среднем по региону.

Сравнение дисконтированного и обычного срока окупаемости

Срок отдачи капитала в традиционном понимание считается наиболее простым параметром. Для его расчета не используются дополнительные коэффициенты, а сам он отображает период, за который чистый доход перекроет объем капитала без оглядки на изменения экономической среды и прочих условий. Как ни странно, его преимущество считается его же недостатком.

Срок окупаемости инвестиций

Иными словами, традиционный срок возврата может быть сильно занижен за счет того, что при его расчетах инвестиционный проект рассматривается изолированно, без учета влияния каких бы то ни было факторов. В некоторых ситуациях отсутствие влияния внешней среды на проект может стать одним из факторов потенциального провала проекта и впустую потраченных средств.

Дисконтированный период окупаемости дает более четкое представление о периоде возврата средств за счет того, что в формулах его нахождения присутствует показатель дисконта, за счет которого стоимость капитала корректируется и приводится к актуальному значению.

Проще говоря за годы реализации инвестиционного проекта капитал может потерять часть своей стоимости, например, за счет увеличения инфляции или иных общеэкономических факторов. Применение дополнительного показателя позволяет учесть эту особенность и внести корректировки в расчеты, отчего полученный результат становится более точным.

Стоит отметить, что оба этих показателя применяются в равном соотношении, но с одним отличием. ДСО используется в проектах с большим периодом возврата, в то время как его традиционный аналог более подходит для кратковременных вложений. На коротком промежутке времени погрешность вычисления не имеет большого влияния. В связи с этим нельзя четко ответить – какой из данных параметров является лучше, а какой хуже.

Преимущества и недостатки дисконтированного срока окупаемости

Среди положительных качеств такого способа нахождения периода возврата инвестиций следует отметить более точные результаты, по сравнению с традиционным способом оценки периода возврата. Применение дисконта дает возможность произвести необходимые корректировки и, тем самым, повышает актуальность полученного результата.

Несмотря на то, что ДСО является более точным, чем традиционный, он дает достаточно грубую оценку привлекательности инвестиционного проекта и позволяет приблизительно оценить вероятные риски. Однако в странах с не отличающей стабильностью экономической, политической и налоговой системой применение данного показателя является одним из самых распространенных способов минимизации финансовых рисков.

К тому же особое влияние имеет спрос на произведенное за счет вложений благо. Иными словами, если темпы потребления нефтепродуктов превышают скорость пополнения их запасов, то в среднесрочной и долгосрочной перспективе инвестиции от разработки новых месторождений смогу с лихвой окупиться. Иная картина складывается в сфере информационных технологий, где высокий уровень конкуренции и постоянно повышающийся уровень программного обеспечения требует от финансовых вливаний более быстрого возврата капитала.

В иных условиях применение дисконтированного срока возврата при оценке эффективности проекта считается недостаточным. К примеру, данный параметр не учитывает направленность и объем вложений. Иными словами, на результат расчетов не влияет, каким образом распределялся финансовый поток. Этот факт также имеет немалое значение на оценку эффективности предприятия. Однако им можно пренебречь при реализации краткосрочных проектов.

Отдельно стоит упомянуть, что дисконтированный срок окупаемости не позволяет определить размер финансовых потоков после достижения точки возврата инвестиций. Формула определения ДСО актуальна только на промежутке времени от вливания инвестиций до получения дохода, способного перекрыть размер инвестиций.

Пример расчетов дисконтированного срока отдачи капитала

Для большей наглядности следует рассмотреть пример расчета. За основу следующие данные:

Инвестиции в 100 тысяч рублей.

1-й год: 27400 рублей

2-й год: 35600 рублей

3-й год — 38100 рублей

4-й год — 35900 рублей

Коэффициент дисконтирования — 8%

Расчет коэффициента дисконтирования

Первым этапом нахождения дисконтированного срок окупаемости проекта является пересчет доходов с учетом коэффициента дисконтирования по формуле, указанной выше:

27 400/(1+0,08)=25 370,37

35 600/(1+0,08)=32 962,96

38 100/(1+0,08)=35 277,78

35 900/(1+0,08)=33 240,74

Далее произведем сложение полученных данных вплоть до момента, когда сумма денежных потоков не перекроет начальные инвестиции в 100 000. В результате математических действий мы можем сделать вывод, что полный возврат вложенных инвестиций произойдет раньше 4-х лет. Однако можно дополнительно определить остаток от четвертого года с учетом того, что денежные средства поступали равномерно на протяжении всего времени жизни проекта.

Остаток=1- (126 851,85-100 000)/35 900)=0,25

Дисконтированный период окупаемости проекта равен 3,25 года.

На практике движение денежных средств осуществляется неравномерно, а на ранних этапах (от 6 месяцев до 1 года) наблюдается отток капитала. Не менее важным является правильно прогнозирование объемов доходов. Так или иначе использование данного метода для определения периода возврата инвестиций имеет место в различных бизнес-планах.

Инвестиции расчет окупаемости

Заключение

Использование ДСО в качестве основополагающего параметра для оценки эффективности инвестиционного проекта весьма рискованно.

Он, как и прочие финансовые переменные, является альтернативным способом минимизации рисков, поэтому для получение наиболее точного результата рекомендуется использовать несколько способов нахождения периода отдачи капитала. Если по отдельности такие параметры имеют ряд недостатков, то их совместное использование позволит существенно снизить риск получения неактуальных данных.

Источник

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

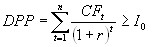

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

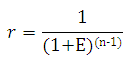

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник