Что такое дисконтированный срок окупаемости?

Инвестируя средства в производство или сферу услуг, предприниматель хочет знать, когда его деньги вернутся к нему и станут приносить дополнительный доход. Для того чтобы получить такую информацию производится расчет периода окупаемости проекта. Однако, учитывая динамику стоимости денег во времени, все показатели следует приводить к текущей стоимости. Соответственно, более точную оценку дает дисконтированный срок окупаемости.

Простой и дисконтированный период окупаемости

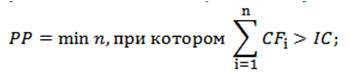

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Примеры расчетов показателя с разной динамикой потоков

Рассмотрим пример расчета показателя DPP для описанного нами случая. Чтобы применить формулу к нашему примеру, то следует сначала установить ставку дисконтирования. Возьмем ее как средний показатель величины процентов по долгосрочным депозитам – 9%.

Теперь нам необходимо рассчитать денежные потоки по годам, учитывая норму дисконта:

PV1 = 1200 / (1 + 0,09) = 1100,9;

PV2 = 1200 / (1 + 0,09)2 = 1010,1

PV3 = 1200 / (1 + 0,09)3 = 926,6

PV4 = 1200 / (1 + 0,09)4 = 844,5

PV5 = 1200 / (1 + 0,09)5 = 780,2

Теперь вычислим, когда наступит момент окупаемости. Учитывая, что сумма поступлений за первые 2 (2111 тыс. рублей), 3 (3037,6 тыс. рублей) и 4 года реализации инициативы (3882,1 тыс. рублей) меньше стартовой инвестиции, а сумма за 5 лет (4662,3 тыс. рублей) – больше нее, то срок окупаемости находится в пределах между четырьмя и пятью годами. Найдем остаток:

Остаток = (1 — (4662,3 — 4000) / 780,2) = 0,15 года (2 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

На срок окупаемости вложения в инвестиционный проект могут влиять различные показатели. В частности, он зависит от величины притока средств по периодам. Попробуем решить две задачи, немного модифицировав наш пример. Жизненный цикл проекта (5 лет) и начальная инвестиция (4000 тысяч рублей), барьерная ставка (9%) и номинальный объем дохода (6000 тысяч рублей) остаются неизменными, но притоки по годам имеют разный вид.

Итак, в варианте А поступления начинаются с малых величин и нарастают с каждым годом, а в варианте Б сначала поступают крупные суммы, уменьшающиеся к концу реализации начинания.

Вариант А:

1 год – 800 тыс. руб.;

2 год – 1000 тыс. руб.;

3 год – 1200 тыс. руб.;

4 год – 1300 тыс.руб.;

5 год – 1700 тыс. руб.

Дисконтируем поступления по годам варианта А:

PV1 = 800 / (1 + 0,09) = 733,9;

PV2 = 1000 / (1 + 0,09)2 = 841,7;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1300 / (1 + 0,09)4 = 921,3;

PV5 = 1700 / (1 + 0,09)5 = 1105,3.

Сложив прибыль, мы видим такую картину. Доходы за 2 года (1575,6 тыс. руб.), 3 года (2502,2 тыс. руб.) и 4 года (3423,5 тыс. руб.) не обеспечивают возврата вложений, а сумма поступлений за 5 лет (4528,8 тыс. руб.) – обеспечивает. Значит, срок окупаемости больше 4 лет. Ищем остаток:

Остаток = (1 — (4528,8 — 4000) / 1105,3) = 0,52 года (округленно 7 месяцев).

Дисконтированный период окупаемости в варианте А составляет 4 года и 7 месяцев. Это на 5 месяцев дольше, чем в примере с равномерными поступлениями.

Вариант Б:

1 год – 1700 тыс. руб.;

2 год – 1300 тыс.руб.;

3 год – 1200 тыс. руб.;

4 год – 1000 тыс. руб.;

5 год – 800 тыс. руб.

Проведем расчет притоков по годам с учетом нормы дисконта:

PV1 = 1700 / (1 + 0,09) = 1559,6;

PV2 = 1300 / (1 + 0,09)2 = 1094,3;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1000 / (1 + 0,09)4 = 708,7;

PV5 = 800 / (1 + 0,09)5 = 520,2

Находим необходимое значение показателя. Суммарный доход за 2 года (2653,9 тыс. руб.) и за 3 года (3850,5 тыс. руб.) меньше начальной инвестиции, но уже по итогу 4 лет работы (4289,2 тыс. руб.) она полностью возвращается. Вычислим точный показатель:

Остаток = (1 — (4289,2 — 4000) / 708,7) = 0,59 года (округленно 8 месяцев).

В варианте Б срок окупаемости дисконтированный составляет 3 года и 8 месяцев, что гораздо привлекательнее для инвестора, чем равномерное получение дохода или его увеличение к концу проекта. Таким образом, можно сделать вывод, что возврат крупных сумм в начале внедрения инвестиционного проекта делает его гораздо более перспективным с финансовой точки зрения.

Чтобы не ошибиться в расчетах показателей экономической эффективности проекта, целесообразно пользоваться для этих целей специализированными компьютерными программами. В частности, DPP чаще всего рассчитывают в программе MS Excel.

Источник

Дисконтированный срок окупаемости (DPBP)

Дисконтированный срок окупаемости определяется аналогично «простому», но на основе чистого дисконтированного дохода и, соответственно, дисконтированного денежного потока проекта.

При этом значения денежного потока приводятся к начальному интервалу планирования (дисконтируются) путем умножения на соответствующий коэффициент дисконтирования:

E –ставка дисконта;

n –номер периода расчета.

Ставка дисконтирования (Е) — переменная величина, зависящая от ряда факторов.

Она может быть равна:

— стоимости альтернативного вложения средств на данный период;

— ставке банковского процента по депозитам;

— средней доходности уже имеющегося бизнеса и т.д.

Чистая приведенная стоимость (NPV)

Важнейшим показателем эффективности проекта является чистая приведенная стоимость, которая равна значению чистого дисконтированного дохода на последнем интервале планирования (накопленный дисконтированный эффект, рассчитанный нарастающим итогом за период расчета проекта).

Чистая приведенная стоимость характеризует превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом в составе ставки дисконтирования: темпа инфляции, минимальной нормы прибыли кредитора и поправки на риск проекта.

Необходимо, чтобы чистая приведенная стоимость проекта была положительна.

IC –инвестиции;

CFn– чистый денежный поток на шаге расчета n;

n– номер периода расчета.

Индекс доходности (PI)

Индекс доходности представляет отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока.

Критериальным условием принятия решения по данному показателю является:

PI > 1- проект целесообразен.

Пример расчета показателей экономической

эффективности проекта

Первоначальные инвестиции на реализацию проекта– 85 млн. руб.

| Показатель | |||||

| Чистая прибыль, млн. руб. (строка № 6 таблицы 13) | 27,4 | 28,0 | 28,2 | ||

| Дисконтированный множитель (Е=12%) | 0,893 | 0,797 | 0,712 | 0,636 | 0,567 |

| Чистая приведенная стоимость, млн. руб. (1)х(2) | 24,5 | 22,3 | 20,6 | 18,4 | 15,98 |

1. Расчет дисконтированного множителя (при ставке дисконта (Е) = 12%):

Первый год:  = 0,893;

= 0,893;

Второй год:  = 0,797;

= 0,797;

Третий год:  0,712;

0,712;

Четвертый год:  0,636

0,636

Пятый год:  0,567

0,567

2. Расчет чистой приведенной стоимости (NPV):

NPV =24,5+22,3+20,6+18,4+15,98 = 101,8-85 = 16,8 млн. руб.

NPV > 0 –проект целесообразен для реализации.

3. Расчет индекса доходности:

PI = 101,8/85 = 1,2

PI >1 —проект целесообразен для реализации.

4. Расчет срока окупаемости (РВР):

Срок окупаемости (РВР)= 85 — 27,4 =57,6 (1 год)

57,6 – 28 = 29,6 (2 год)

29,6 – 29 = 0,6 (3 год)

0,6 / 29 = 0,02 года

Итого срок окупаемости: 3,02 года.

7.Расчет дисконтированного срока окупаемости (DPBP):

Дисконтированный срок окупаемости (DPBP) =85 – 24,5 = 60,5 (1 год)

60,5 – 22,3 = 38,2 (2 год)

38,2 – 20,6 = 17,6 (3 год)

Итого дисконтированный срок окупаемости: 3,96 года.

ОЦЕНКА РИСКОВ

В данном разделе бизнес-плана проводится качественный анализ рисков проекта, не поддающихся формальному анализу.

Риски, возникающие на этапе осуществления капитальных вложений:

· невыполнение обязательств поставщиком (низкое качество, дефекты в оборудовании, технологии);

· несвоевременная поставка и монтаж оборудования;

· несовместимость отечественного оборудования с импортным;

· превышение расчетной стоимости проекта;

· форс-мажор, материальный ущерб.

Риски, связанные с эксплуатацией предприятия:

· невыход на проектную мощность (возникновение технологических или сырьевых ограничений);

· выпуск продукции несоответствующего качества (возникновение технологических или сырьевых ограничений);

· несвоевременность поставок сырья;

Методы снижения рисков:

· наличие долгосрочных контрактов с поставщиками сырья, материалов, комплектующих;

· наличие долгосрочных договоров на сбыт готовой продукции;

· создание запасов сырья, материалов, комплектующих и готовой продукции;

· наличие источников финансирования для формирования (пополнения) оборотного капитала с учетом запасов и платежного цикла проекта;

· формирование благоприятного отношения к проекту в СМИ.

Оформление анализа рисков бизнес-проекта представлено таблице 15.

Таблица 15. – Качественный анализ рисков проекта

| Виды риска | Оценка риска | Комментарии экспертов |

| Внешние риски | ||

| Выход на рынок нового «сильного» игрока | Средний | Рынок продукции «А» Пермского края недостаточно насыщен качественной продукцией, и выход еще одного игрока не повлечет за собой существенного изменения доли организации. |

| Внутренние риски | ||

| Неправильный выбор маркетинговой стратегии проекта | Низкий | Риск снижают результаты маркетингового исследования рынка продукта «А» Пермского края. |

Приложение 1

Пример оформления титульного листа бизнес-плана

Источник